一、券商资产管理业务行业发展现状分析

2012年以来,国内资管行业经历了五年的快速发展期,证券公司资产管理增速尤其较快。2011年末,全行业受托管理本金规模仅为人民币2818.68亿元,到2016年末规模已达17.82万亿元,五年间年化复合增速高达45%,券商资管在持牌资管机构资管规模中的占比从1.6%提升到15%左右。

以2012年5月召开的券商创新大会为标志,券商资管业务范围扩大,产品设立放松为备案制,同期,银信合作监管从严,券商资管顶替信托,成为银行理财及信贷资金的通道,规模暴涨,其中定向资管业务规模大增。2012年末定向资管计划规模仅为1.68万亿,2013年末增长至4.8万亿。截至2016年底,基金业协会披露的存续的主动管理资产规模4.94万亿,即通道资产规模12.38万亿,据此估算券商通道业务占比70%左右。券商资管规模在2017一季度达到历史顶峰,规模为18.7万亿,此后至今呈现回落。2018年3季度末,券商资管规模14.18万亿元,相比年初的16.89万亿下降16%。

券商资管规模自2012年后爆发性增长(万亿)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国资产管理行业市场竞争现状及投资方向研究报告》

定向资管计划占比较高

数据来源:公开资料整理

资管新规提出对不合规通道、高杠杆、资金池限时清理,推行净值化管理,券商资管面临存续产品整改与运作模式转变。

一方面,券商资管存续受托资产规模中超过80%为通道业务。截至2018年三季度末,证券公司及其子公司私募资管业务中,单一资管计划(定向资管计划)规模11.85万亿元,占比83.5%,基本为以银行为主的机构客户提供费率较低的通道服务。

另一方面,大集合模式资金池需分头转化并满足净值化管理要求。券商资金池业务主要分为大集合、结构化、私募资金池三类。其中,大集合资金池由于募集门槛低参与者众多,规模体量较大。2013年3月证监会下发通知,要求自当年6月1日起不再新设投资者超过200人的集合资产管理计划。新规下已成立运行的产品继续在存续期内运作,不受影响;日后将改由证券公司取得公募基金管理业务资格后,按新《证券投资基金法》要求,以公募基金形式设立新计划或转化存续项目。此外对大集合中流动性较差的非标资产作整顿,如2017年5月,证监会窗口指导要求整顿大集合中的非标资产,整改分离定价、期限错配问题。

资管新规前已有多项文件及指导整治券商资管资金池业务,包括限制资金池业务规模扩张,整改分离定价、期限错配问题,目前行业资金池规模已处只减不增,规范度亦有所提升,已经陆续释放风险。

二、中国市场券商资管行业发展空间分析

从成熟市场的经验来看,资管业务在长期并不居于券商业务的核心地位,需要配合核心业务进行取舍。但现阶段,中国券商的资管业务依然享有较大的发展空间,主要有三方面理由:(1)分业经营环境下的中国券商资源禀赋相对于国际全能投行更接近于产品端而非客户端,因此未来所面临的买卖方业务冲突远小于美国混业经营下的全能投行;(2)市场空间:中国资管市场产品同质化水平依然较高,券商资管整体收益率偏低,产品种类还亟待丰富,主动管理与服务能力还有很大提升空间。中国券商所面对的主动管理产品市场竞争空间优于美国券商;(3)资产管理业务是券商机构服务中具有协同效应的一环,能与财富管理、投行、私募股权等多业务板块产生协同,而国内市场券商机构化业务方兴未艾。

中国券商资源禀赋更接近于产品创设端而非客户端:

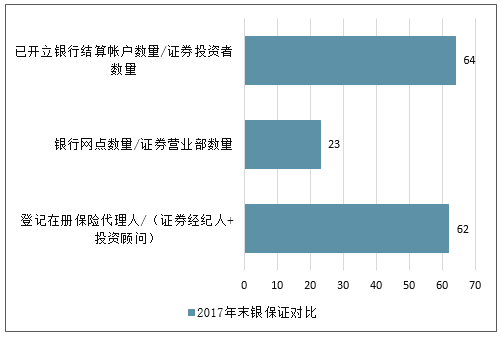

一方面,券商缺乏资金内生能力。与海外混业经营所不同,国内券商资管因为牌照功能限制,需依赖产品销售获得外部资金。对比银行具有吸存功能、保险资金来源保费收入,券商资管资金主要来自于外部机构委外资金,体现在券商资管中专户与定向资管构成的私募资管占比超过80%。另一方面,人员配置与网点布局不及银保,银保在客户数量、群体结构丰富、营业部数量、地域覆盖等远胜券商。截至2018年末,证券投资者数量(已开立A股或B股账户的自然人及非自然人)约1.47亿,而开立银行结算账户数量为94.03亿,约为1:64倍的悬殊。截至2017年末,证券营业部数量约9900家,而银行网点超过22.87万个,约为1:23倍。再对比证保业务人员,2017年末全国登记在册保险代理人超过800万,同期证券从业人员约36万,其中证券经纪人9万,投资顾问约4万,差距明显。

优势在于产品服务及部门协同能力。相较于其他资管主体,一方面,券商资管享有以证券公司为整体的部门协同资源。作为证券公司重要部门,享有证券公司经纪零售、投行业务、质押融资等多部门协同合作的强大客户流量与链条服务需求。另一方面,券商资管体制灵活,创新能力强,在传统通道业务与非标投资限制下,有望更快实现资产证券化、私募债等新产品设计,有力支持与服务与实体经济。

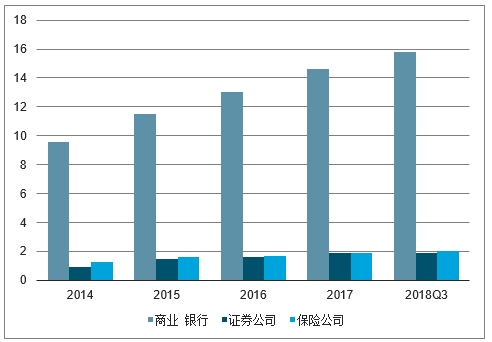

银保证行业合计净资产对比(万亿)

数据来源:公开资料整理

2017年末银保证对比

数据来源:公开资料整理

主动管理和服务能力还有很大提升空间

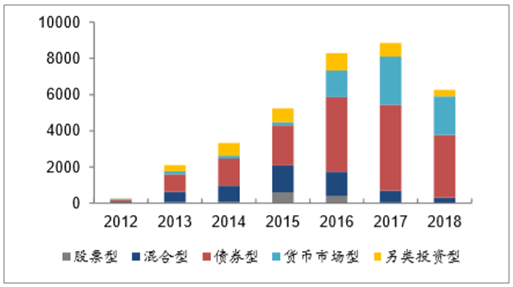

(1)集合资管产品同质化严重,新成立产品以债券型、货币型等高流动性产品为主。据统计,2018年新成立券商集合理财资管产品6272只,较2017年减少近30%,与资管新规下业务调整有关。其中股票型、混合型、债券型、货币市场型、另类投资型产品数量分别为15、294、2454、2145、355只,占比分别为0.2%、4.7%、55.1%、34.2%、5.7%。其中债券型、货币型两类高流动性产品占比近90%,这与其客户多为经纪业务客户,及市场景气度下行背景下对风险及流动性有较高要求有关。

2012-2017券商资管新成立产品种类(只)

数据来源:公开资料整理

2016年相关数据显示,与基金专户及基金子公司专户对比,券商资管的平均净资产收益率整体偏低,固定收益类产品略占优势,但权益类、基金类及混合类产品运作能力较弱。此外,与公募基金产品对比反映其权益类表现欠佳,固收类产品相对占优。根据相关数据,以2018年6月29日为统计时点,统计名单内券商机构表现整体靠后。权益类排名中,除东方证券资管表现出色,在一年期、两年期、三年期的考核周期内居首位外,包括华融、东兴、浙商等资管机构表现排名均在中位以后。而券商资管在固收类产品表现相对占优,财通、浙商两家券商资管在近一年净值增长率进入前十排名。

财富管理作为资产管理业务的下游分销渠道,对资产管理业务的发展有重要影响。目前,中国头部券商经纪业务纷纷转型财富管理,具有良好经纪业务基础、较高客均资产的头部券商,在资产管理业务发展中也具有相对优势。

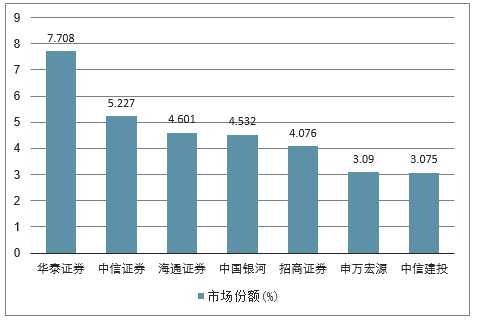

2017年部分券商股基交易市场份额

数据来源:公开资料整理

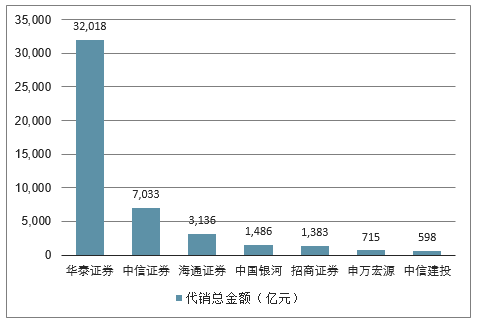

2017年部分券商股基交易市场代销总金额(单位:亿元)

数据来源:公开资料整理

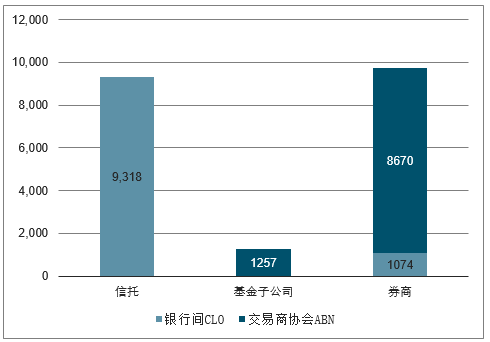

通过资产证券化产品探索“非标转标”,实现传统业务的优势转化。非标投资受约束下,发展资产证券化是转型方向之一。资产证券化产品可在公开平台转让,兼具风险评级机制,帮助实现识别与分类,更好地匹配投资收益与风险度,是“非标转标”下理想的业务转型模式。券商资管、基金子公司目前开展进度较快,竞争激烈。据统计,2016年以来合计发行资产证券化产品(含企业ABS、交易商协会ABN、银行间CLO)2130只,其中,发行机构为券商或券商资管的合计1378只,占比约65.5%。目前券商在资产证券化市场发行中份额与信托抗衡,又具备强发行能力与销售渠道,在企业ABS发行呈现强实力。

2018年资产证券化产品发行规模(亿元)

数据来源:公开资料整理

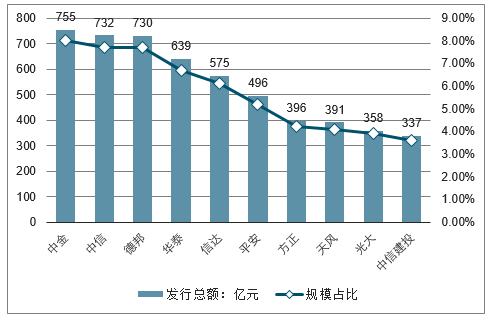

2018年部分券商发行企业ABS规模

数据来源:公开资料整理

通过海外资产管理发展的梳理和美国券商资管发展的经验来看,资管业务在长期并不居于券商业务的核心地位,需要配合核心业务进行取舍。但现阶段,中国券商的资管业务依然享有较大的发展空间。

二、券商资管发展趋势判断

在本轮资管行业快速发展过程中,融资需求是根本因素,监管政策发挥重要影响。但目前这两方面因素都已经发生了深刻变化。

未来,券商资管行业发展必须摆脱监管套利,回归资产管理行业价值挖掘、资产配置、风险管理的本源。第一,规模增速从高速逐步转为中速。随着我国居民财富总量的增长和分散化资产配置需求的提升,资产管理的需求仍将长期处于快速增长期。但短期看,资管行业的发展增速已普遍减缓,预计未来五年规模增速将回到10%~20%的中速发展水平。

第二,业务方向从通道业务逐步转为主动管理和证券化。在多重监管政策的引导下,券商资管通道业务增速从整体来讲已呈现下降趋势,而以银行委外投资为主体的主动管理业务出现了快速增长,并且投资方向越来越多元化。另一方面,资产证券化业务直接服务于实体经济,也成为近两年资产管理行业的新亮点,并将保持持续快速增长。

第三,盈利模式从资产负债驱动转为资产配置驱动。券商、基金接受银行理财资金进行中短期固定收益管理的模式实际上是买入并持有为主的资产负债业务,其业务核心是流动性管理。但随着债券牛市的结束和优质资产供给的减少,原有业务模式已经难以持续做大规模,需要转向资产配置驱动的净值化投资管理模式。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)