一、京津冀经济发展分析

作为世界第二大经济体,中国近年来一直保持着较高的经济发展速度的同时,也正在经历着人类史上最大规模的城市化进程。截至目前,中国三大经济圈和长江经济带已成为以城市群为核心的空间发展格局雏形。北、上、广、深、汉、成、渝正带动京津冀、长三角、珠三角、成渝和长江中游等国家级城市群崛起。

其中,京津冀位于东北亚中国地区环渤海心脏地带,是中国北方经济规模最大、最具活力的地区。

京津冀属于京畿重地,是中国的“首都圈”,位于环渤海湾地区、华北平原北部。京津冀城市群的概念由首都经济圈发展而来,包括北京、天津两大直辖市以及河北省的保定、唐山、石家庄、廊坊、秦皇岛、张家口、承德、沧州、衡水、邢台、邯郸共13个城市。其中,北京、天津、保定、廊坊为中部核心功能区,土地面积21.8万平方公里。

京津冀城市群内部城市化水平差异非常显著。一方面,2016年北京市和天津市城镇人口在总人口中所占比重已经高达86.5%、82.9%,属于高度城镇化的区域,而同期河北省城镇人口占总人口的比重为53.3%,不仅低于北京、天津两市的水平,同时低于全国57.4%的水平。另一方面,除北京、天津两个超级大城市以外,次级城市发展明显不足,京津冀都市圈内二级城市发展仍比较滞后,与核心城市、相对发达城市之间还存在比较大的差距。

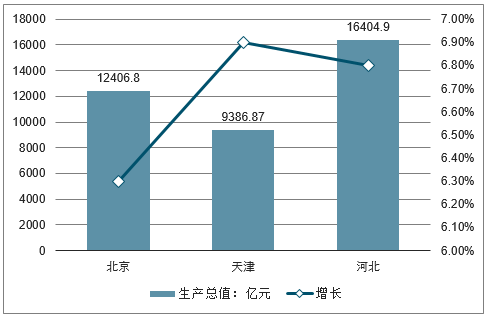

根据北京、天津、河北统计局网站相关数据,京津冀城市群2017年上半年的经济规模已达到38203.57亿元,其中北京、天津、河北的GDP分别为12406.8亿元、9386.9亿元和16404.9亿元,贡献率分别占区域生产总值的32.5%、24%、42%。虽然从经济规模来看三地对京津冀区域的GDP贡献显示出河北最高、北京次之、天津最低的比例。

2017年上半年京津冀生产总值对比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生态城市规划行业市场运行态势及投资战略咨询报告》

2017年上半年京津冀三大产业增长对比情况

数据来源:公开资料整理

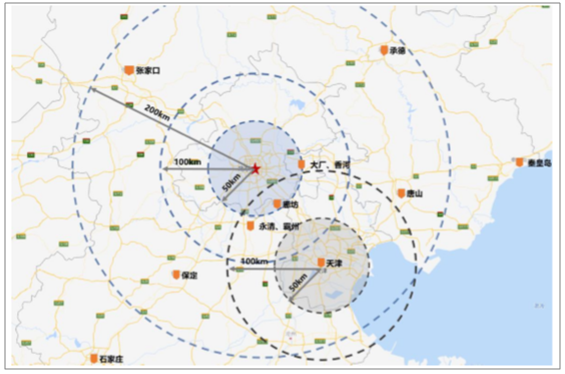

多年深耕,底蕴深厚3.4.2.1.依据《京津冀协同发展规划纲要》进行城市布局京津冀都市群作为荣盛发展深耕多年的区域,其在区域内土储总量充沛,合计拥有1257万平米土储,占总土储比例的34.6%;其中又以廊坊市为绝对主力,在廊坊市区、永清霸州区域、大厂香河区域分别拥有289、169、53万方,占比京津冀土储总量的40%

京津冀区域布局一览

数据来源:公开资料整理

回顾2015年4月由中共中央政治局审议通过的《京津冀协同发展规划纲要》,可以看到其对于北京提出了2300万人的人口红线以及转移非首都功能的要求,这为北京、天津周边的城市提供了潜在的发展可能性。截止至2017年底,北京、天津常住人口为2170.7、1556.9万人,自2000年以来常住人口首次出现负增长;而距离核心城市较近、自身经济发展水平较高的廊坊、唐山则继续保持人口正增长。未来随着经济、产业的发展与政策的推进,廊坊、唐山等地必然会接收更多北京、天津外溢人口。

北京、天津常住人口及趋势线

数据来源:公开资料整理

唐山、廊坊常住人口及趋势线

数据来源:公开资料整理

京津冀区域综合交通规划布局示意图

数据来源:公开资料整理

京津冀城市群是中国五大城市群中唯一的北方城市群,以全国2%的土地面积和6.5%的人口,贡献了全国9%的GDP。随着近来一系列条件的日趋成熟,京津冀城市群协同发展有望突破此前所遇到的挑战和障碍,在未来几年进入加速阶段。其中,基础设施在未来几年的集中交付,是区域协同发展的关键驱动因素。

数据来源:公开资料整理

二、区域各地土地储备情况分析

京津冀都市群的特点即是一超、一强、多弱的格局,因此周边城市的房地产市场不单依赖于自身需求,同时依赖于北京、天津外溢的投资、旅游度假需求。公司在廊坊、唐山这样经济实力较强,距离北京、天津物理距离较近的城市选择布局在城区,而在张家口、秦皇岛、承德、保定这样自身经济实力较弱、但拥有一定自然资源的城市,则通过签订康旅开发协议,低价获取土地以此开发康旅项目来吸引北京、天津的外溢客户,以获得更好的溢价空间与客户接受度。

储备丰富,成本低廉,未来弹性空间较大

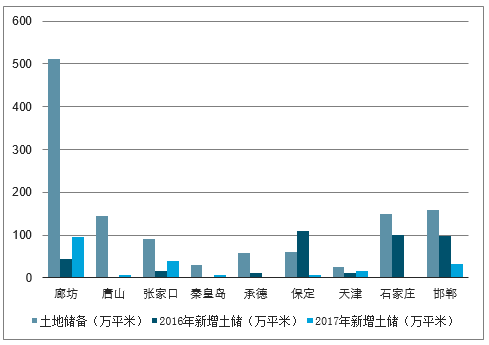

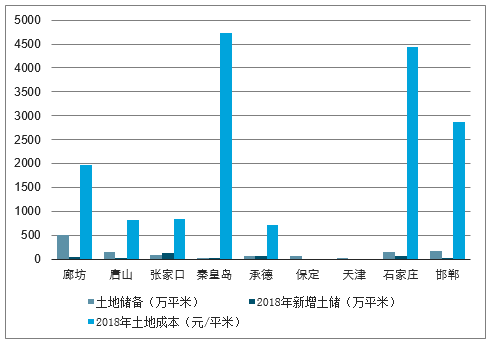

2016-2017年京津冀区域各地新增土储情况

数据来源:公开资料整理

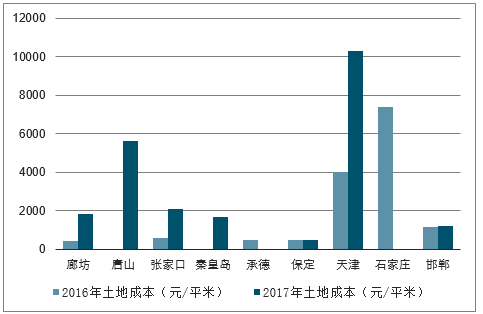

2016-2017年京津冀区域各地土地成本况

数据来源:公开资料整理

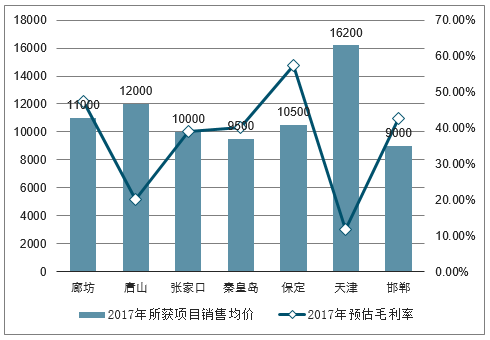

2016-2017年京津冀区域土地所获项目销售均价及预估毛利率

数据来源:公开资料整理

2018年京津冀区域各地土地储备情况

数据来源:公开资料整理

三、京津冀地区房地产行业发展分析

由于北京、天津的强大外溢能力,环京区域的房地产市场在过去几年内的波动较大,因此各地针对外来投资客户出台了强度不一的限购政策以遏制房价上涨。以廊坊为例,虽然仅为河北省地级市,但由于其地理位臵紧邻北京,非本地户籍购房需提供当地3年及以上社保或纳税证明,且限购一套,其限购政策严厉程度与长三角区域强二线城市,杭州相近。

廊坊市区:2017年上半年廊坊市区商品住宅累计成交127万㎡,同比下降12.6%;累计成交额为116.2亿元,同比上涨9.1%。同期成交均价为9132元/㎡,同比上涨24.8%。

燕郊:2017年上半年燕郊地区新房成交量大幅锐减,仅成交24万㎡,同比下降76.7%。2017年上半年累计成交额为37.7亿元,同期新房成交均价为15988元/㎡,同比上涨5.2%。

固安:2017年上半年固安新房累计成交90万㎡,同比下降45%;累计成交额为124.2亿元,同期新房成交均价为13729元/㎡,同比上涨70%。

香河:2017年上半年香河地区新房成交面积133.42万㎡,同比上升68%,新房成交额150.26亿元,销售价格11262元/㎡,同比上升153%。

2017年上半年河北省环京城市楼上成交量价情况

数据来源:公开资料整理

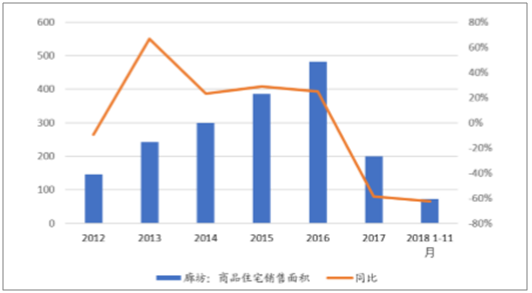

廊坊作为京津冀地区房地产市场最具有代表性的城市,其市场在行政政策收紧的背景下,房地产市场量价齐跌,截止至2018年11月底,廊坊市商品住宅成交面积仅为73万方,较2017年同期跌去62.6%。考虑目前市场已基本降至冰点,随着未来廊坊等地承接北京、天津外溢的人口、产业,原有的投资性外溢需求将转为刚需性外溢需求。

廊坊市区商品住宅成交面积

数据来源:公开资料整理

廊坊样本住宅价格

数据来源:公开资料整理

沈阳作为辽宁省省会,是东北地区政治,经济和文化中心。作为区域中心城市,其经济发展水平较高,2017年GDP为5865亿元,同比增长7.42%、2018三季度GDP为4424亿元,同比增长8.43%,经历15、16年的经济挤水份,GDP增速恢复;截至2016年底,人均可支配收入为38995元。2018年4月沈阳实施了新一轮的限购限售限价政策,8月将限购范围进一步扩大至全市,截止至11月底,沈阳全市商品房累计销售面积1254万平米,销售金额1119亿元,分别同比增长1.50%、14.10%,尽管今年以来政策一再收紧,但市场总体表现良好,销售面积依然取得正增长。

2018年1-11月沈阳商品房销售面积排名

数据来源:公开资料整理

沈阳商品房成交面积及增速

数据来源:公开资料整理

沈阳商品房成交金额及增

数据来源:公开资料整理

目前世界上著名的城市群包括,以纽约为中心的美国东北部大西洋沿岸城市群、以芝加哥为中心的北美五大湖城市群、以东京为中心的日本太平洋沿岸城市群等。这些城市群往往具有以下特征:区域内城市高度密集,人口规模巨大,城市间具有建立在分工明确、各具特色、优势互补基础上的密切的经济联系,是一个国家和地区经济最活跃、最重要的区域。坐拥北京、天津两座特大城市的京津冀确实在打造城市群方面优势明显, 在人口数量方面,资料显示京津冀2015年常住人口为1.1亿,接近长三角的1.5亿,受益于北京、天津人口快速增长,京津冀2010—2015年常住人口增加近700万,人口凝聚力强。京津冀要打造成为世界级城市群,城市体系结构中有一个断层,北京和天津已经是特大城市,但是河北境内却没有一个人口500万人以上的特大城市。河北虽然充当京津腹地,但自身缺乏大城市支撑。雄安新区未来要建设生态宜居城市,远期人口规模最高容纳300万,目前保定市区人口有280万,雄安可以和保定共同形成一个500万人口的双核城市群。

作为冀中南地区的核心,省会石家庄集各种资源优势于一身,在经历价格补涨后,2018年市场回归平稳。2017年,石家庄进入“四限时代”,直至目前尚未有放松迹象。整体来看,市场保持量稳价涨态势,2018年几乎不再出现楼盘被疯抢的现象,日光盘也成为过去,也有部分条件较差的楼盘为了加快回款,不惜降价或者送车位形式来加大楼盘去化速度。对于石家庄来说,老城区较小,在寸土寸金的老城区,新盘项目推出较少,大多还是以二手房交易为主。在老城区空间有限的情况下,新房市场逐渐向周边组团发展,正定、鹿泉等新区未来空间较大。

2018年沧州房价结束了前两年快速上涨的态势,新盘虽无明显降价现象,但各种优惠、打折促销手段则是屡见不鲜,相当于变相微降。其次,相比之前来说,二手房的价格调整较新盘要明显,但下半年逐渐趋于稳定。最后,也是很重要的一点,尽管刚需购房的意愿明显,但多数人鉴于现实都处于观望状态,整个楼市处于横盘阶段。

2018年,邯郸房地产市场在经历最严预售、公积金新政等政策之后,房价涨幅趋稳。上半年土地市场热度仍较高,品牌房企相继入驻,直至2018年7月,邯郸土地市场才开始降温,7-9月虽有土地成交,但与上半年的土地市场相比降温明显。整体来看,2018年邯郸房价从“高”到“稳”、土地市场逐步降温,市场回归理性,预计2019年市场仍将以稳为主。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)