控制系统作为工业自动化的大脑,在智能制造的大潮下得以迅速发展,全球运动控制器市场规模到2022年预计将达到228.4亿美元。工业机器人是控制器新兴下游,2016年在专用控制器、PC-based控制器市场占比已达13.93%、10.50%。控制器作为工业机器人核心零部件,在总成本中占比12%。未来工业机器人市场持续扩张将使控制器需求进一步扩大,据调查数据显示,2020年中国工业机器人控制器市场规模可达63亿元。

一、工业控制器

工业控制系统一般包括现场控制器、操作员站计算机、工程师站计算机,以及联系的网络系统。可编程逻辑控制器(PLC)等同于工业控制系统中的现场控制器。

PLC负责协调生产线上所有工业机器人、工装夹具、传送带、焊接变位机、移动导轨等设备的运作。无论是工业控制系统或是系统下的工业机器人,都拥有本身的控制系统。

控制系统上游包括各类电子元器件,如PCB面板、IC芯片、晶体管、电阻电容等,中游核心部件包含运动控制器、伺服驱动器、伺服电机等,下游运用于工业机器人、半导体、机床等各行各业。目前控制器有三种主要的控制方式:PLC控制、专用控制、PC-Based控制,三种方式在控制系统市场上平分秋色,各占比30%、38%、32%。

PLC控制占比

数据来源:公开资料整理

PC-Based控制占比

数据来源:公开资料整理

专用控制占比

数据来源:公开资料整理

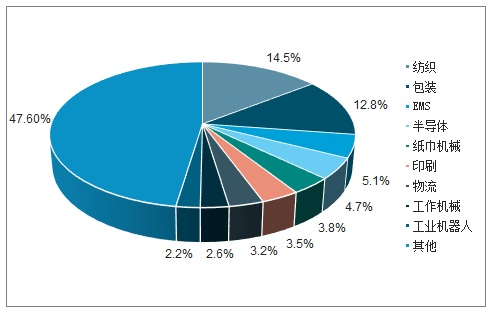

从三种工业控制器下游分布可看出,专用控制主要运用于机械、工业机器人等,PC-based控制器主要运用于半导体、包装和工业机器人,PLC主要运用于纺织机械、包装机械、EMS等行业。

PC-based相较PLC在功能占优,可实现更为复杂的运动控制,下游厂商可利用PC-based厂商提供的底层函数库进行灵活的二次开发和编程,除了传统的PLC语言,开发者更可以C++、Basic等语言进行编程,通用性强。

专用控制器早期主要用于机床领域,即计算机数字控制系统(CNC,ComputerizedNumericalControl),随后在机械、工业机器人等行业大范围使用,是面向特定行业提供专用的控制产品。专用控制器集成现有的所有控制器技术,包括PLC、PC-based,核心不在硬件,而在于行业应用软件功能块,这种类型的控制器只能满足特定行业使用,性能稳定,定价高。

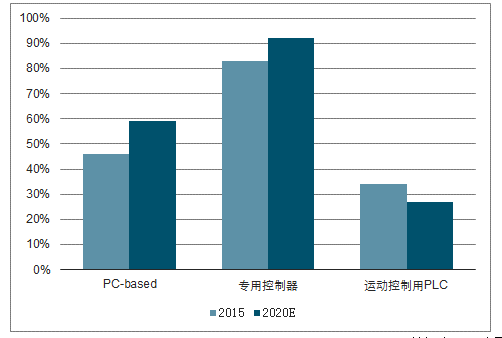

控制领域包括运动控制、过程控制、开关量逻辑控制等,其中运动控制占比最高。三类控制器中,运动控制在专业控制器的占比最高,预计到2020年,运动控制功能在PC-Based控制器、专用控制器、PLC控制领域的比重将分别达到59%、92%、27%,其中专业控制器和PC-Based控制器控制领域中运动控制的比例将显著提升。

在一些运动控制运用领域中,专用控制器或者PC-Based将替代PLC,PLC的市场占比在减少。比如专用控制器在传统切削机床、高端工业机器人中发展较快;PC-Based在雕刻机、半导体、物流、激光加工机等运用领域增长较快。汽车、半导体行业对工业机器人需求的增加,以及陶瓷卫浴、制药等新兴行业对工业机器人的使用刺激了PC-Based运动控制器在机器人领域的快速发展。另外由于直角坐标机器人和国产品牌的多关节机器人功能简单、价格便宜,越来越多的厂商会选择性价比较高的PC-Based运动控制器。

2015-2020年控制器用于运动控制的比例

数据来源:公开资料整理

二、工业机器人市场

在自动化生产中,工业机器人整体,包括自有控制器,属于PLC控制下的一个部分,而且自有的控制器通常属于专业控制器或PC-based控制器,两种控制器技术共用,主要差别在于对应用领域是否专业化。

控制器作为工业机器人最为核心的零部件之一,是工业机器人的大脑,对机器人的性能起着决定性的影响。工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。对于不同类型的机器人,如有腿的步行机器人与关节型工业机器人,控制系统的综合方法有较大差别,控制器的设计方案也不一样。

目前使用较为广泛的为运动控制卡+工控机和嵌入式运动控制器,控制器的研发可分为硬件和软件两部分,在工业机器人控制硬件研制方面,已经开发出了比较有代表性的双、多CPU及分级控制系统。其中,基于DSP技术的工业机器人控制器的设计较为典型。软件部分是工业机器人的“心脏”,也是目前国内外控制器差距最大的地方。

工业机器人密度实现了跨越式的发展,千亿市场蓄势待发。随着人口红利消退和产业升级需求扩张,中国制造业对工业机器人的需求旺盛。

2018年中国工业机器人市场规模达到62.3亿美元,占全球市场的37.04%。根据国家级专项规划《机器人产业发展规划(2016-2020年》,2020年中国工业机器人使用密度达到150台/万人。假设到2020年目标能够实现,预计2018-2020年中国工业机器人使用密度分别为109、129和150台/万人,同时假设中国工人数量保持稳定,每年存量工业机器人更新率为12.5%。

2013-2018年中国工业机器人市场规模

数据来源:公开资料整理

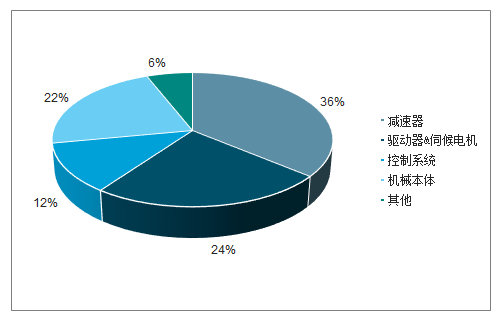

控制器属于工业机器人上游生产核心零部件,其他核心零部件包括减速器和伺服系统。核心零部件占工业机器人成本的72%,其中控制系统占比12%。

零部件约占机器人成本占比

数据来源:公开资料整理

三、国产控制器

在运动控制器市场中,德国西门子、台湾的新代、宝元、研华等厂商表现突出。

国内运动控制器整体市场分布

数据来源:公开资料整理

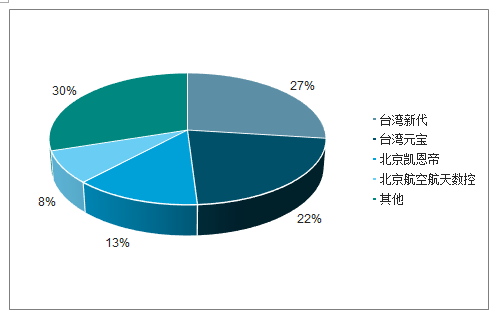

按控制器分类,PLC控制器市场龙头是西门子,PC-based控制器市场竞争较激烈,台湾研华、香港固高分别占据16%、13%,专用控制器领域生产厂商集中,新代、宝元、北京凯恩帝、北京航空航天数控共占69.6%。

汽车、半导体行业对工业机器人需求的增加,以及陶瓷卫浴、制药等新兴行业对工业机器人的使用,刺激了PC-Based运动控制器在机器人领域的快速发展。另外直角坐标机器人和国产品牌的多关节机器人功能简单、价格便宜,越来越多的厂商会选择性价比较高的PC-Based运动控制器。

国内PCbased控制器国占比

数据来源:公开资料整理

国内专用控制器占比

数据来源:公开资料整理

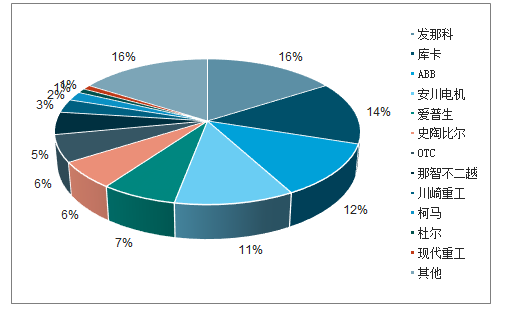

在工业机器人领域,控制器与本体一样,一般由机器人厂家自主设计研发,四大家族自产自销,国内部分企业控制器仍通过外购。

中国工业机器人本体市场

数据来源:公开资料整理

中国工业机器人控制器市场

数据来源:公开资料整理

工业机器人产业链上中游国产化率较低,本土品牌在工业机器人控制器市场表现不如整体控制器市场,国产替代将带来生机。

四、国产控制器发展趋势

国内机器人控制器与国外产品存在的差距主要在软件部分,即控制算法和二次开发平台的易用性方面。

随着技术和应用经验的积累,国内机器人控制器所采用的硬件平台与国外差距不大。由于不同生产厂商所使用软件不同,且国产控制器软件技术优势不明显,再加上国外企。业领先的机器人整体技术及市场中普遍自产自用的模式,国产工业机器人控制器目前未能得到广泛应用。

对比各大机器人生产厂商的控制器产品,国产控制器可控制的机器人类型齐全,其中不乏六轴、八轴机器人,不输国外厂商,主要差距在于操作精度和稳定性等。

国产控制器性价比高,可抢占对机器人精度要求不高的、通用型机器人的市场需求。除了传统的电子、汽车领域,国产机器人厂商一直致力于拓展下游领域,如食品饮料、医疗、物流等行业。

这些新兴行业机器人需求多样化,在工业机器人未普及的情况下强调定制,精度要求不高,且由于价值量较低、订单规模不大,外资品牌难以全面顾及,国产品牌占据主导优势。

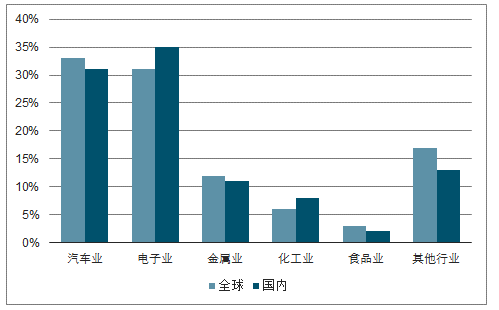

全球与国内各领域占比

数据来源:公开资料整理

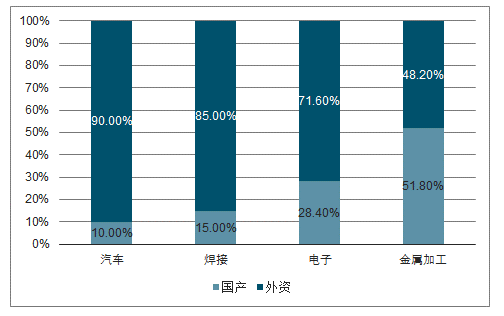

国产和外资机器人占比

数据来源:公开资料整理

目前国内工业机器人控制器领先企业可以分为两种发展路径:一是以数控设备起家,涉足工业机器人领域的企业:广州数控、新时达、埃斯顿、汇川技术、华中数控;二是运动控制技术的推广和高水平应用下成长起来的专业运动控制企业,代表企业为固高、卡诺普,他们已经开始向市场提供机器人专用控制器。

随着工业机器人控制技术的发展,针对结构封闭的工业机器人控制器的缺陷,开发具有开放式结构的模块化控制器,由通用语言模块化编制形成的专用工业语言,各个层次对用户开放是当前工业机器人控制器的一个发展方向。

人工智能是国产机器人发展的重要机会。在传统机器人领域,准确、稳定、可靠是关键,国产品牌在该领域发展不及国外。而在适应协作和智能制造需求的领域,在机器人的柔性,与人和环境的协作,在智能制造过程的不同层级辅助做决策等能力上,国内外机器人品牌的起点相近。

中国工业机器人密度实现了跨越式的发展,2018年预计市场规模可达87.3亿美元,产量也突破了14万台。控制器占机器人成本的12%,2020年,中国工业机器人控制器市场规模有望达到63亿元左右。

随着技术更迭,针对结构封闭的工业机器人控制器的缺陷,开发具有开放式结构的模块化、标准化工业机器人控制器,控制器的产销将更加市场化,机器人核心零部件的生产专门化也有望实现,加上国家政策的大力支持,工业机器人控制器行业格局将被改变,性价比相高的国产控制器前景广阔。

未来几年中国工业机器人市场将持续扩张,伴随而来的是对控制器日益增长的需求。据IFR数据显示,假设每台工业机器人对应3万元的控制器市场需求,可以大致估算出中国近年来的工业机器人控制器市场规模,2020年中国工业机器人控制器市场可达63亿元,现有空间有限,但前景广阔。

2015-2020年中国工业机器人控制器市场规模及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国工业机器人行业市场全景调研及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告

《2026-2032年中国工业机器人伺服器行业市场竞争格局及投资趋势研判报告》共十二章,包含2021-2025年工业机器人伺服器行业各区域市场概况,工业机器人伺服器行业主要优势企业分析,2026-2032年中国工业机器人伺服器行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询