汽车金融有广义和狭义之分,广义的汽车金融指在汽车的生产、流通、购买与消费环节中融通资金的金融活动。狭义的汽车金融服务通常是指汽车销售过程中对消费者或经销商所提供的融资及其他金融服务,包拪对经销商的展厅建设和设备贷款、库存融资和对用户的消费信贷、融资租赁、保险等。我国的汽车金融行业发展可大致分为四个阶段:萌芽阶段、井喷阶段、停滞阶段、振兴阶段。

中国汽车金融行业发展历程

资料来源:公开资料整理

政策在汽车行业发展中扮演着愈加重要的角色,对于企业和消费者来说,这些政策既有利好也有约束。2018年,财政部、工信部和发改委等部门发布多项汽车产业相关政策,大力推进汽车产业的共享化、电动化、智能化、网联化,同时,中国正以更细致、更完善的监管政策体系来引导汽车金融市场的健康发展。

我国汽车融资租赁相关政策统计

时间 | 相关法律政策 | 主要内容 |

1999 | 《中华人民共和国合同法》 | 明确融资租赁交易过程中当事人的权利和义务 |

2006 | 《中华人民共和国融资租赁法(草案)》 | 规范我国融资租赁活动,维护融资租赁市场秩序,保护承租人的合法权益 |

2008 | 《汽车金融公司管理办法》 | 允许汽车金融公司开展汽车融资租赁业务(售后回租除外) |

2013 | 《融资租赁企业监督管理办法》 | 融资租赁企业行为规范,规定风险资本不得高于净资产10倍 |

2014 | 《金融租赁公司管理办法》 | 金融租赁公司的市场准入和监管 |

2017 | 《金融租赁公司管理办法》 | 打破了汽车品牌销售单一授权体制,取消了总经销商和品牌经销商备案管理制度,实行授权和非授权两种模式并行 |

资料来源:智研咨询整理

2004 年,中国第一家专业的汽车金融公司——上海通用汽车金融公司成立,汽车金融行业以平均每年新增两家的速度迅猛发展,到 2015 年底,汽车厂商新设汽车金融公司迎来一波小高峰,比亚迪汽车金融、华泰汽车金融、上海东正汽车金融以及华晨东亚汽车金融 4 家公司纷纷成立,中国汽车金融公司数量达到 25 家。

2011-2018年中国汽车金融公司数量

年份 | 公司数量(家) |

2011年 | 14 |

2012年 | 15 |

2013年 | 17 |

2014年 | 18 |

2015年 | 24 |

2016年 | 25 |

2017年 | 25 |

2018年 | 25 |

资料来源:银监会

2004-2018年新增汽车金融企业数量情况

资料来源:银监会

从业务对象来说,汽车金融分为针对消费者购买新车或二手车时的零售金融,以及针对经销商批发业务所提供的库存金融。

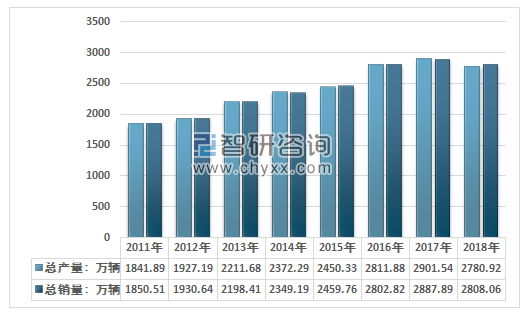

自2000年以来的十几年时间,中国以跨越式的发展完成了汽车销量从百万辆及到千万量级的飞跃,并在2010年取代美国成为世界最大的新车市场。根据中国汽车工业协会统计,2017年中国新车乘用车销量达到2472万台,同比增长1.4%。2018年,由于宏观经济影响、国六排放标准预计2019年实施、部分自主品牌降价清库、消费者观望情绪加重等多重因素,整体2018年乘用车销量不容乐观。

2011-2018年我国汽车产销量统计图

资料来源:汽车工业协会

据中国汽车流通协会数据,2017年二手乘用车交易量(新标准)达到1240.09万辆。二手车零售金融主要以实际交易台数作为基础,根据每台二手车平均流通2次进行折算去重,得出2017年我国二手乘用车实际交易台数为620万台,在过去5年中年复合增长率超过20%。2018年全国累计完成交易二手车1382.19万辆,同比增长11.46%,交易金额为8603.57亿元。

2011-2018年中国二手车行业交易量情况

资料来源:中国汽车流通协会

智研咨询发布的《2019-2025年中国汽车金融行业市场竞争态势及投资战略咨询研究报告》数据显示:虽然汽车产销量增速有所放缓,但是汽车金融的渗透率却在不断增加,伴随着汽车金融渗透率的不断增加,中国汽车金融市场的规模也呈现不断扩张的态势。2017年,我国汽车金融市场总规模已经达到了11623亿元,2018年我国汽车金融市场总规模约为13550亿元。

2008-2018年我国汽车金融市场规模走势图

资料来源:智研咨询整理

根据银联会数据,至2017年年末,汽车金融公司资产规模以贷款余额记(含融资租赁)达到了6688亿元。汽车金融公司的总贷款余额在2018年上半年达到7041亿元,贷款规模在过去两年持续增长。即使在2018年汽车销量市场不景气的情况下,汽车贷款余额增长率有所下降,但依然能维持增长态势。

2011-2018年上半年汽车金融公司贷款余额走势图

资料来源:智研咨询整理

随着互联网的强势普及以及我国汽车金融市场的开放与征信系统的逐渐完善,我国汽车金融市场在互联网等因素的助力之下,融资租赁公司、互联网金融公司和互联网保险公司也逐渐成为参与者,加入到汽车金融市场的竞争中,我国汽车金融市场真正进入到了群雄逐鹿的时代。

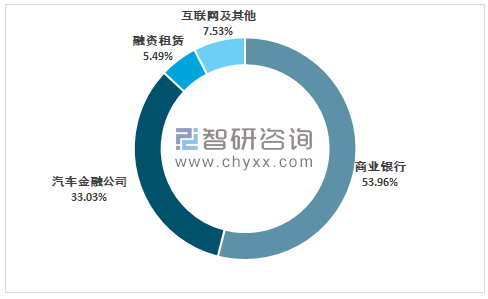

汽车金融产业链的主要构成者有商业银行、汽车金融公司、融资租赁公司、汽车保险公司以及互联网金融公司等资金和服务的提供商。在汽车金融的整个产业链中,商业银行、汽车金融公司这两类参与者是这个产业链中最重要的参与方,目前在我国占据了超过85%的市场份额(商业银行(银行贷款和信用卡)占比53.96%,汽车金融公司占比33.03%),融资租赁及互联网金融公司合起来占据了总市场的13%左右。融资租赁公司作为成熟汽车金融市场的重要参与者也占据着越来越重要的地位。而互联网金融公司作为最近逐渐兴起的一个参与者,也占据了足够高的流量和热度。

2018年我国汽车金融分布格局

资料来源:智研咨询整理

近年来,随着汽车购车需求的大幅增长以及信用制度的逐渐普及,各类汽车金融机构纷纷出现,特别是在网贷监管政策之下,很多金融平台向汽车金融领域靠拢,这些因素均刺激了汽车消费贷款的增长,汽车金融也有望快速崛起,成为下一个蓝海。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国互联网金融信息服务行业市场现状分析及发展前景展望报告

《2026-2032年中国互联网金融信息服务行业市场现状分析及发展前景展望报告》共五章,包含2021-2025年互联网金融信息服务市场容量及格局,国内领先企业竞争力分析,2026-2032年互联网金融信息服务产业前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询