气凝胶材料的研制机构主要集中在美国Lawrence Livermore国家实验室(LLNL)、DESY公司、桑迪亚国家实验室(SNL)、德国的Franhof公司、法国蒙彼利埃材料研究中心,瑞典LUND公司以及美国、德国、日本、中国的一些高等院校。在国内,同济大学波尔固体物理研究所最早从1993年开始同德国维尔兹堡大学物理所合作进行了气凝胶材料的系统研究。气凝胶材料的主要生产商包括ASPEN AEROGELS INC.和CABOTCORPORATION。

气凝胶材料经过80多年的发展,已经逐渐从实验室的研发阶段步入工业化应用阶段,虽然价格昂贵,应用不广,但在民用、航天、军事等高技术领域的应用目前是无法取代的。随着现代制备技术的不断发展,成本进一步降低,其应用领域将越来越广。气凝胶的轻量化、复合化和柔性化将是二十一世纪气凝胶超级隔热材料的主要发展方向。

随着国家发改委将气凝胶材料列入国家重点节能低碳技术推广目录,山东、江苏、湖南、陕西、河南等省也将气凝胶材料的发展列入本省重点支持领域和发展重点。2018年,天津、北京、山西也将气凝胶作为地区重点发展的新材料产业。

能生产复合材料产品的有纳诺高科股份有限公司、广东埃力生高新科技有限公司、浙江通瑞新材料技术有限公司等少数几家公司。

中国部分气凝胶企业产能一览表

企业名称 | 产能(立方米) |

深圳纳诺科技发展有限公司 | 凝胶生产线4条,产能20000立方米 |

弘大科技(北京)股份公司: | 武汉气凝胶一期项目2016年底具备10000立方米产能,2016年7月常州兴建年产30000立方米气凝胶原材料生产基地。 |

山西阳中新材有限责任公司 | 阳中新材一期产能可达2万立方气凝胶毡、1000吨气凝胶粉体,三期计划产能可达30万立方气凝胶毡及2万吨气凝胶粉体 |

爱彼爱和新材料有限公司(爱彼爱和) | 爱彼爱和二期建设完工后,将具备3万立方米/年的气凝胶生产能力 |

资料来源:智研咨询整理

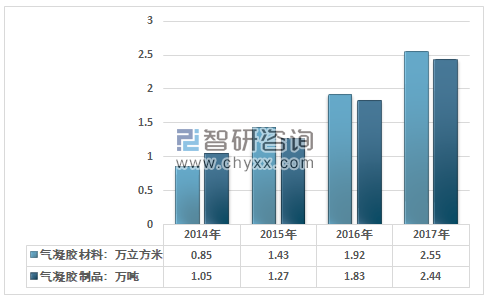

2017年我国气凝胶产量为2.55万立方米,国内气凝胶制品产量从2014年的1.05万吨增长至2017年的2.44万吨。

2014-2017年我国气凝胶行业产量情况

资料来源:智研咨询整理

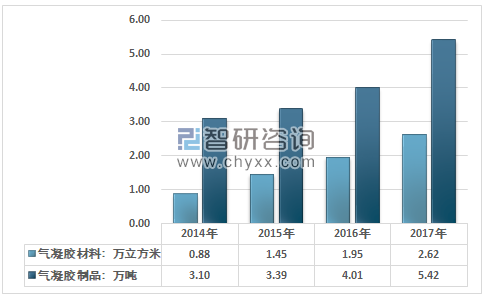

2017年我国气凝胶材料国内市场需求总量为2.62万立方米,气凝胶制品消费量从2014年的3.10万吨增长至2017年的5.42万吨。

2014-2018年我国气凝胶行业消费量情况

资料来源:智研咨询整理

气凝胶作为被全世界科学界广泛关注的新材料,吸引着世界各国科学家倾力研究。科学家们发现气凝胶可使众多行业、学科产生质的飞跃,在力学、声学、热学、光学、化学、物理学等方面均有独特的优良性质,在保温绝热材料、隔音材料、红外线吸收材料、催化剂材料、环境保护材料等领域都有广泛用途。

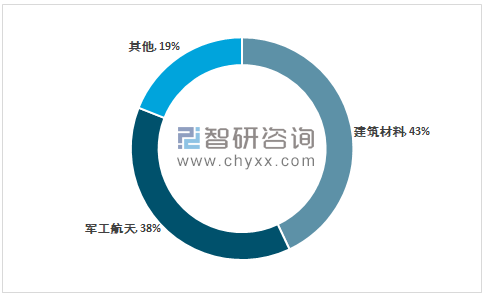

2018年中国气凝胶行业市场下游销售结构

资料来源:智研咨询整理

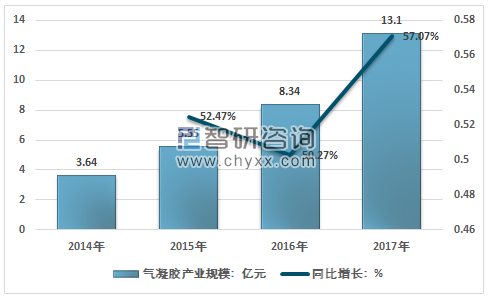

智研咨询发布的《2019-2025年中国气凝胶行业发展现状分析及投资前景预测报告》指出:我国气凝胶行业规模快速增长,从2014年的3.64亿元增长到2017年的13.1亿元:

2014-2017年中国气凝胶行业规模及增速情况

资料来源:智研咨询整理

近年来,气凝胶被再度掀起产业高潮,气凝胶作为超级隔热材料替代传统保温材料的步伐加快。在节能降耗的大背景下,国内气凝胶行业热情持续高涨,以纳诺科技为代表国内企业开始向规模化发展迈进,一批新兴创业者不断加入,表明气凝胶商业应用在中国日趋成熟,同时国内气凝胶基础研究能力不断加强,。

近年来国内气凝胶专利申请数量呈不断上升的趋势,国内气凝胶研究异常活跃,从侧面反映出国内气凝胶领域的研究和创新能力在不断增强。

中国在传统工业领域与西方发达国家一直存在较大差距,但是在纳米材料领域,特别是气凝胶领域,中国却呈现出良好的赶超态势。在中国企业长期的低价竞争的环境中,中国的研究人员似乎比国外研究人员对抢占制高点的新技术更为渴望,同时对低成本的技术开发更为敏感,目前国内已经批产气凝胶企业显示出了比国外企业更强的成本竞争力,一旦这种竞争力得到释放,中国的气凝胶企业将不满足于仅抢占国内的市场,走出国门开辟更广阔市场成为必然。或许气凝胶,这一拥有诸多神奇特性的纳米多孔材料,将由中国人发扬光大。

随着市场化的推进、政策的支持以及企业成熟技术积累的成效,我国气凝胶产能持续扩大,产能建设在近两年迎来了小高潮。石油、天然气领域依然是气凝胶最大的应用场景,占气凝胶市场一半以上,第二大市场为工业用隔热材料。预测未来10年,建筑物、建设市场用气凝胶将成为增长最快的一个领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国气凝胶行业市场调查研究及发展前景规划报告

《2025-2031年中国气凝胶行业市场调查研究及发展前景规划报告》共十四章,包含2025-2031年中国气凝胶产业前景预测,影响企业生产与经营的关键趋势,2025-2031年气凝胶行业投资前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国气凝胶行业产业链图谱、政策、市场规模及未来前景分析:下游应用场景日益拓展,加速推动市场规模扩容[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中国气凝胶产业全景简析:原料成本仍是主要限制,新能源汽车打开行业成长空间[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)