尽管处在传统消费淡季,中国天然气市场却并不平淡:在过去的半年时间里,中国天然气进口总量超过4000万吨,同比增长近66%,成为五年来天然气消费增长快的一年。且在环保政策的严格要求下利好天然气下游需求,国内天然气需求仍然延续了两位数的增长。以此预计,进入冬季以后天然气保供的压力仍然较大。

天然气以其情节性和安全性成为我国推崇的可以替代石油和天然气的化石能源。发展至今,中国已成为全球天然气消费的大驱动力。但是,国内天然气产量却增长很小,远比不上需求的增长速度。公开数据显示,仅在2017年,中国天然气生产量接近1500亿立方米,而消费量却超过2297亿立方米,这其中的供应缺口就是依靠他国的进口。而到2019年,中国将成为全球大的天然气进口国,到2023年天然气进口量可能超过1679亿立方米。

一、天然气需求有望持续增长

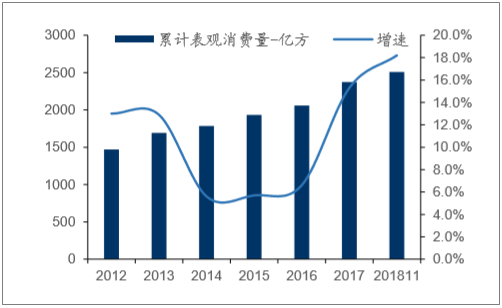

2017 年,我国天然气表观消费量 2373 亿方,同比+15.3%; 国产气产量 1487 亿方,同比+8.5%;进口气 920 亿方,同比+27.6%;对外依 存度 38.8%,同比+3.8 pct。 2018 年 1-11 月,我国天然气表观消费量 2510 亿方,同比+18.2%;国产量 1430 亿方,同比+6.9%;进口量 1110 亿方,同比+35.9%;对外依存度 44.2%,同 比+5.1 pct。

天然气表观消费量(亿方)及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场供需预测及发展前景预测报告》

天然气表观消费量及其占一次能源消费比重

数据来源:公开资料整理

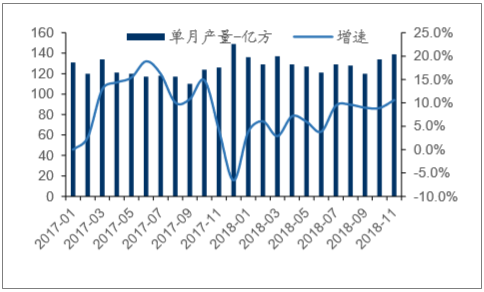

我国天然气累计国产量(亿方)与同比增速

数据来源:公开资料整理

我国天然气单月国产量(亿方)与同比增速

数据来源:公开资料整理

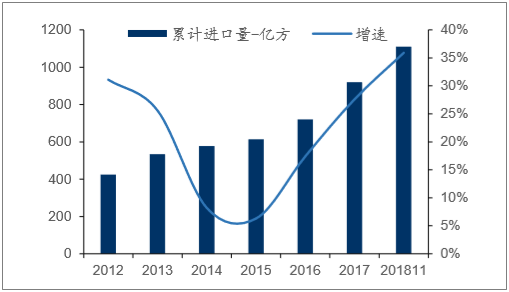

整体而言,我国天然气进口量增速在 2015 年以后逐年加快。

我国天然气累计进口量(亿方)与同比增速

数据来源:公开资料整理

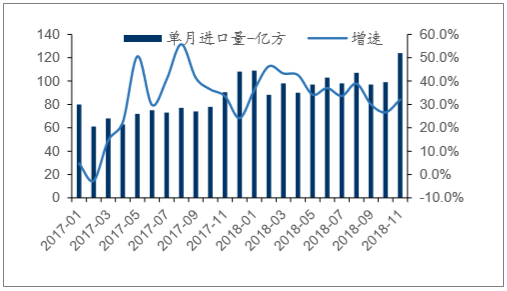

我国天然气单月进口量(亿方)与同比增速

数据来源:公开资料整理

在 920 亿方进口气中,根据海关数据,进口管道气 426 亿方,同比+8.8%,气 量占比 18.0%;进口 LNG536 亿方,同比+46.4%,气量占比 22.6%。

2018年,国内的天然气消费量仍会是快速发展的一年。据《2018年天然气发展报告》数据显示,预计今年国内的天然气表观消费量在2710亿立方米左右(不含向港、澳供气),同比増13.5%。

其中,工业燃料用气将明显增长,消费量约900亿立方米,同比増速18.4%,占比升至33.2%;城镇燃气和天然气发电依然保持较快增长,消费量分别约为1050亿立方米和500亿立方米,占比分别达38.7%和18.5%;化工用气态势持续低迷,消费量约260亿立方米,占比不足10%。

去年,国内城镇燃气消费量为937亿立方米,占比为39.3%;工业燃料消费量为760亿立方米,占比为31.8%;天然气发电消费量为427亿立方米,占比为17.9%。

“天然气行业发展存在着勘探开发程度不足等问题。”刘小丽表示,目前国内天然气的勘探开发程度仅达到15.7%,仍有较大开发潜力。

不过,在快速增长的同时,天然气行业发展的体制机制也面临着不少问题,包括国内储产增长缓慢、基础设施(管道、储气库)建设不足和投资动力不足等。

二、 供给和储运端发力,供需缺口或趋于缓和

随着“煤改气”的推进,中国的天然气需求量迅猛增长,2018年前8个月,中国天然气进口增速近40%,成为全球最大的天然气进口国,我国能源部门也表示在2017-2023年间,中国将贡献全球天然气消费增长的37%,高于全球任何国家。

需求是大大增加了,在供应层面,我国也在加大天然气进口,目前LNG进口、管道气进口和储气能力都在加强。出于对于运输成本的考量,2017年以前我国大部分进口天然气都是通过管道气进口,随着全国多个LNG接收站的建立,将气态天然气液化再运送到中国的LNG首次超过了管道运输。

在美国页岩油革命之后,中国开始从美国进口天然气,今年前5个月,中国进口的LNG中,美国供应占8.2%左右。不过,美国的全部LNG出口中,中国采购量占约22%。但受到特朗普的贸易大棒影响,7月后美国销售到中国的LNG降至13万吨,中国转而增加进口了澳大利亚、马来西亚、印尼、俄罗斯等国的天然气,美国天然气出口失去了重要买家,而中国却有很多选择。

在供应国方面,目前全球最大的天然气生产国是美国,其次是俄罗斯,我国与俄罗斯的合作自不用说,随着中俄重大能源合作项目——亚马尔液化天然气项目的成功运作,俄罗斯有望成为我国最大的天然气供应国。而美国虽然天然气产量多,但距中国路途遥远,无法用管道运输,只能选择LNG。

然而放眼全球LNG市场,卡塔尔凭借着资源优势位居全球第一大天然气供应国,澳大利亚的液化能力已经达到5960万吨/年,位列第二,美国现在的液化水平只能位居第三。少了美国这个LNG供应国,我们还可以找卡塔尔和澳大利亚。我国这两年激增的天然气需求,甚至直接救活了澳大利亚第三大石油公司桑托斯公司。

不仅扩大了原有的长约进口国的进口量,我国也在积极扩展新渠道。2018年10月,法国能源巨头道达尔公司也与中国海洋石油集团有限公司签署了长期购销合同补充协议将由原来的100万吨增加至150万吨,合同期由15年延长至20年。

在供给端,我们预计 2019 年国产气将持续小幅增长,中亚管道气冬季接近满 产,进口 LNG 气量占比持续扩大,接收站负荷率继续提升,2019 年底中俄东 线将初步通气。在储运端,国家管道公司或将成立,有望推动中游设施公平开 放,带来更灵活充分的供给,并部分缩减上游公司每年冬季由于区域间供需失 衡获得的超额套利空间。整体而言我们认为2019年冬季的供暖季仍将由于LNG 接收站接收能力限制而产生一定的供需缺口,但大面积“气荒”的概率将非常 有限。 国产气的增供措施-新井开发与老井增产

国产气的增供可分为存量气井和新气井,存量气井挖潜见效快、增量偏少;新 气井投产周期长、增量更大。 存量老气井的增供措施主要是通过技术手段挖潜,主要手段包括修复利用、排 水采气、问题井改造、精细化管理、侧钻等。由于气井是现成的,老气井挖潜 往往见效更快,在供需紧张时段可以相对较快地实现增供,但其增产幅度相对 有限。 新气井的增供措施主要是通过加大资本开支,投运新气井增加产气,这一过程 往往存在较长的周期,如在某个区块从零开始,往往从资本开支到产气需要 1-1.5 年。因此如果冬季发现供需紧张,打新气井的时效性非常有限。但是新井 投产带来的气量增量往往更大 进口管道气的增供措施-维护协调土库曼斯坦国家康采恩气量

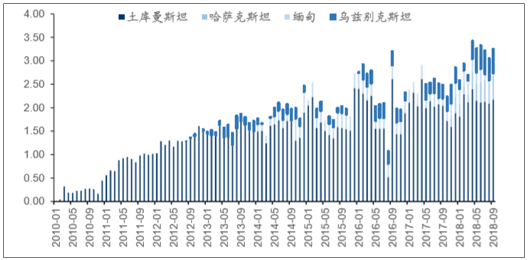

我国进口管道气当前主要包括中亚气和缅气两个气源,其中中亚气占据绝对多 数。2017 年我国进口管道气 420 亿方,其中中亚天然气管道 2017 年向国内输 气 387.38 亿立方米,同比增长 13.37%,缅甸气输气量 41 亿方(不同部门披 露数据口径存在差异)。可见中亚天然气输气量占全部进口管道气的 90%以上。 从两个方向的进口气源的输气方向来看,中亚气也是进口管道气当中战略意义 更大的气源。中亚进口管道气自新疆霍尔果斯口岸入境后,进入西二线和西三 线输往全国各负荷中心。缅甸进口管道气自云南瑞丽入境后,主要在西南地区 消纳。2017 年入境的 41 亿方缅气中,贵州、广西各消耗 10 亿立方米左右,云 南消耗 4.5 亿立方米天然气,剩余的气量一部分进入川渝管网输气,另一部分 通过中贵线由贵州通往宁夏中卫,进入西二线体系向全国输气。 在中亚气的气源结构当中,土库曼斯坦又占据绝对优势。2017 年中亚气总进口量 387.38 亿方,其中土库曼斯坦进口 338.26 亿方,占中亚进口气的 87.32%, 占全部进口气的 80.54%。

我国各月进口管道气来源结构-按国别-百万吨

数据来源:公开资料整理

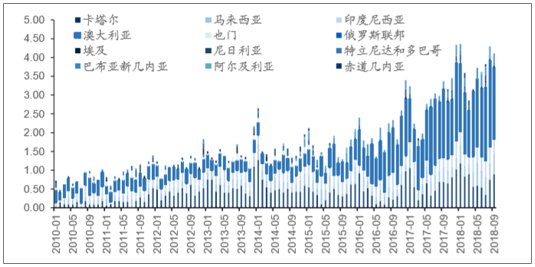

进口 LNG 的增供措施-新建 LNG 接收站、提升周转率 如前文所述,我国的进口 LNG 环节是短期上产最快的气源,其主要原因是不需 要自行进行资本开支,国际 LNG 供给相对充裕。在供给充分的前提下,进口 LNG 增供的主要瓶颈在于我国接收站的接收能力。

我国历年各月进口 LNG 来源结构-按国别-百万吨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询