机场货邮吞吐量主要由两个因素决定。一是经济活跃度,二是人口集中度。次要原因是铁路运输不便,空运便相对旺盛。中国最大航空货运中心是长三角地区,其次是京津冀和珠三角。这与整体经济发展和人口分布相吻合。

近几年中国机场货邮吞吐量一直平稳增长,增长率大约在 5% 至 7% 上下波动。但不同地区之间变化很大。尤其是2018年,各地增减幅度显著变大,从中可以看出各地发展形势,甚至可以从中预期今后的发展趋势。

机场分类目录

机场类别 | 机场 |

一类1级 | 北京首都、上海浦东、广州白云 |

一类2级 | 上海虹桥、深圳、成都 |

二类 | 昆明、重庆、西安、杭州、厦门、南京、郑州、武汉、青岛、乌鲁木齐、长沙、海口、三亚、天津、大连、哈尔滨、贵阳、沈阳、福州、南宁 |

三类 | 除上述一、二类机场以外的民用机场 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国民航机场行业市场评估及投资前景评估报告》

一、旅客吞吐量增长10.2%

1、民航旅客吞吐量分析

2018年我国机场全年旅客吞吐量超过12亿人次,完成126468.9万人次,较上年增长10.2%。,国内航线完成113842.7万人次,较上年增长9.9%(其中内地至香港、澳门和台湾地区航线完成2872.7万人次,较上年增长6.0%);国际航线完成12626.1万人次,较上年增长13.0%。

2018年1-12月民航旅客吞吐量及增长走势

数据来源:公开资料整理

2、各机场旅客吞吐量分析

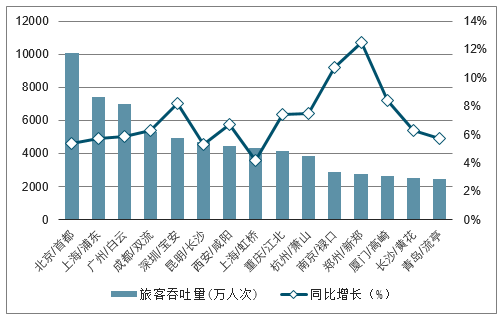

2018年全国各机场累计吞吐量达10098.329万人次,同比增长5.4%。2018年全国机场旅客吞吐量前十排名依次为北京/首都、上海/浦东、广州/白云、成都/双流、深圳/宝安、昆明/长水、西安/咸阳、上海/虹桥、重庆/江北、杭州/萧山。

2018年各机场旅客吞吐量1000万人次以上的机场达到37个,首都机场旅客吞吐量突破1亿人次,北京、上海和广州三大城市机场旅客吞吐量占全部境内机场旅客吞吐量的23.3%。年旅客吞吐量200-1000万人次机场有29个,完成旅客吞吐量占全部境内机场旅客吞吐量的9.6%。年旅客吞吐量200万人次以下的机场有169个,完成旅客吞吐量占全部境内机场旅客吞吐量的6.9%。京津冀机场群完成旅客吞吐量14499.7万人次。长三角机场群完成旅客吞吐量22805.0万人次。粤港澳大湾区机场群珠三角九市完成旅客吞吐量13227.9万人次,较上年增长8.4%。成渝机场群完成旅客吞吐量10202.2万人次,较上年增长7.3%。

2018年中国机场旅客吞吐量排行情况

数据来源:公开资料整理

3、各地区旅客吞吐量分析

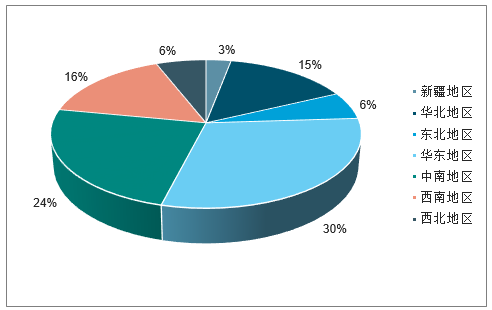

国内各地区旅客吞吐量华北地区占14.9%,东北地区占6.2%,华东地区占29.5%,中南地区占24.1%,西南地区占16.2%,西北地区占6.4%,新疆地区占2.7%(注:由于四舍五入的原因,各地区占比之和可能不等于100%)。

2018年中国各地区旅客吞吐量占比情况

数据来源:公开资料整理

4、全国各省市旅客吞吐量分析

旅客吞吐量增速高于全国平均水平的22个省(区、市)中,东部地区有6个:河北(17.3%)、江苏(16.2%)、山东(14.7%)、福建(14.6%)、浙江(13.5%)、天津(12.3%)。中部地区有6个:江西(22.5%)、安徽(19.1%)、山西(16.4%)、河南(14.2%)、湖南(12.7%)、湖北(10.9%)。西部地区有8个:西藏(17.0%)、青海(14.3%)、宁夏(14.1%)、贵州(13.9%)、内蒙古(13.4%)、新疆(11.7%)、广西(11.7%)、甘肃(11.5%)。东北地区有2个:吉林(11.1%)、黑龙江(10.6%)。

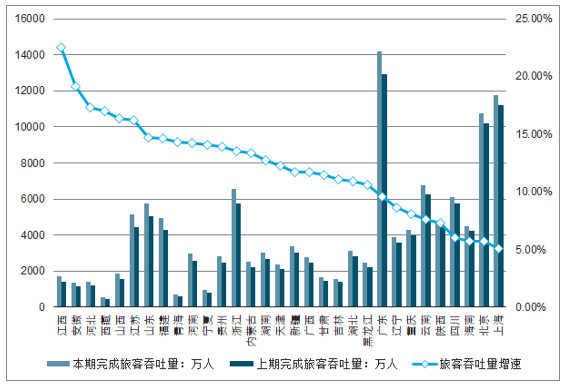

2018年全国民航旅客吞吐量排名第一的省市为广东省,旅客吞吐量达14184.5万人,增长9.6%。从增速来看,2018年全国民航旅客吞吐量增速最快的为江西省,累计吞吐量达1733.6万人,增长22.5%。

2018年全国各省市民航旅客吞吐量增速排名情况

数据来源:公开资料整理

二、机场货邮吞吐量情况分析

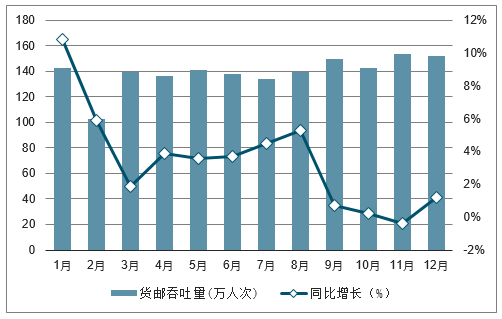

2018年中国机场完成货邮吞吐量1674.0万吨,较上年增长3.5%。国内航线完成1030.8万吨,较上年增长3.1%(其中内地至香港、澳门和台湾地区航线完成99.3万吨,较上年增长0.3%);国际航线完成643.2万吨,较上年增长4.1%。

2018年中国机场货邮吞吐量排行情况

数据来源:公开资料整理

2018年年各机场年货邮吞吐量10000吨以上的机场有53个,完成货邮吞吐量占全部境内机场货邮吞吐量的98.4%,年货邮吞吐量10000吨以下的机场有182个,完成货邮吞吐量占全部境内机场货邮吞吐量的1.6%。京津冀机场群完成货邮吞吐量240.7万吨,较上年增长1.8%。长三角机场群完成货邮吞吐量558.0万吨,较上年增长0.2%。粤港澳大湾区机场群珠三角九市完成货邮吞吐量316.1万吨,较上年增长6.0%。成渝机场群完成货邮吞吐量106.6万吨,较上年增长3.8%。

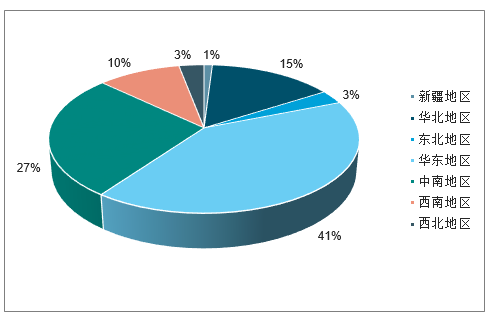

国内各地区货邮吞吐量华北地区占15.2%,东北地区占3.3%,华东地区占40.4%,中南地区占27.0%,西南地区占10.2%,西北地区占2.8%,新疆地区占1.1%(注:由于四舍五入的原因,各地区占比之和可能不等于100%)。

货邮吞吐量增速超过10%的10个省(区、市)中,东部地区有1个:河北(12.4%)。中部地区有4个:江西(43.7%)、湖北(19.4%)、山西(12.7%)、湖南(12.0%)。西部地区有5个:青海(26.2%)、陕西(20.7%)、宁夏(20.4%)、西藏(12.9%)、贵州(10.2%)。

国内各地区货邮吞吐量的分布情况是:华北地区占15.2%,东北地区占3.3%,华东地区占40.4%,中南地区占27.0%,西南地区占10.2%,西北地区占2.8%,新疆地区占1.1%(注:由于四舍五入的原因,各地区占比之和可能不等于100%)。

货邮吞吐量增速超过10%的10个省(区、市)中,东部地区有1个:河北(12.4%)。中部地区有4个:江西(43.7%)、湖北(19.4%)、山西(12.7%)、湖南(12.0%)。西部地区有5个:青海(26.2%)、陕西(20.7%)、宁夏(20.4%)、西藏(12.9%)、贵州(10.2%)。

2018年国内各地区货邮吞吐量占比

数据来源:公开资料整理

三、中国航空机场发展情况分析

对于航空业务来说,腹地需求是关键。展望航空行业下一个十年,从商务消费主 导到航空因私消费主导,核心枢纽基地因私客源的广度与深度是机场需求保证。

核心枢纽机场比较

1 | 定位 | 国际航线 | 枢纽腹地 | 商务往来 | 因私出发 | 因私到达 | 核心基地公司 |

北京 | 国际枢纽 | 欧洲、北美、日韩 | 覆盖北京、河北、东北、内蒙等省市 | ☆☆☆☆ | ☆☆☆ | ☆☆☆☆ | 国航、南航、中联航(东航) |

上海 | 国际枢纽 | 欧洲、北美、日韩 | 覆盖上海、江苏、浙江、安徽等省市 | ☆☆☆ | ☆☆☆☆ | ☆☆☆ | 东航、春秋、吉祥 |

广州 | 国际枢纽 | 欧洲、澳洲、东南亚 | 覆盖广州、广西、福建等省市 | ☆☆☆ | ☆☆☆☆ | ☆☆ | 南航、九元(吉祥) |

成都 | 区域枢纽 | 欧洲、东南亚、南亚 | 覆盖四川、西藏等省市 | ☆☆ | ☆☆☆ | ☆☆☆ | 国航、川航、成都航 |

昆明 | 区域枢纽 | 欧洲、东南亚、南亚 | 覆盖云南、广西等省市 | ☆☆ | ☆☆ | ☆☆☆ | 东航、祥鹏、昆航、红土 |

西安 | 区域枢纽 | 欧洲、东南亚、南亚 | 覆盖陕西等省市 | ☆☆ | ☆☆ | ☆☆☆ | 东航、幸福、长安 |

深圳 | 干线枢纽 | 欧洲、澳洲、东南亚 | 覆盖广东、广西、福建等省市 | ☆☆☆ | ☆☆☆ | ☆☆ | 深航(国航)、南航 |

数据来源:公开资料整理

国内 12 个亿级吞吐量机场建设规划

机场名称 | 远期吞吐量 | 规划跑道构型 | 占地(公顷) |

北京/大兴 | 1.5-1.7亿 | 6条—2+2+2 | 5447 |

北京/首都 | 1亿 | 4条—1+1+1+1 | 4330 |

上海/浦东 | 1.2-1.3亿 | 5条—2+2+1 | 5862 |

广州/白云 | 1.4亿 | 5条—2+2+1 | 4165 |

郑州/新郑 | 1.3亿 | 5条—2+2+1 | 4639 |

昆明/长水 | 1.2亿 | 5条—2+3 | 5102 |

武汉/天河 | 1.2亿 | 5条—2+2+1 | 3690 |

西安/咸阳 | 1.2亿 | 5条—2+1+2 | 4664 |

南京/禄口 | 1亿 | 5条—2+2+1 | 3868 |

哈尔滨/太平 | 1亿 | 4条—2+2 | 4600 |

杭州/萧山 | 9500万 | 4条—2+2 | 2832 |

成都/天府 | 9000万 | 6条—2+2+2 | 4950 |

数据来源:公开资料整理

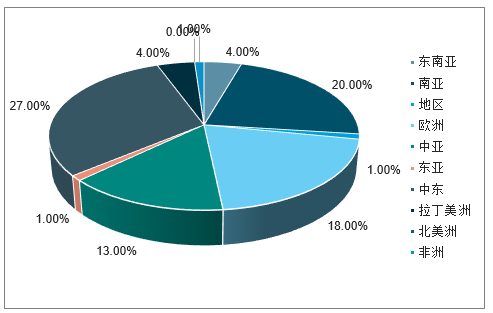

2019 年冬春航季白云机场国际航线结构(起降)(白云机场始发国际航班目的地分布)

数据来源:公开资料整理

2018 年冬春航季上海机场国际航线结构(起降)

数据来源:公开资料整理

2019 年冬春航季白云机场国际航线结构(座位数)

数据来源:公开资料整理

2018 年冬春航季上海机场国际航线结构(座位数)

数据来源:公开资料整理

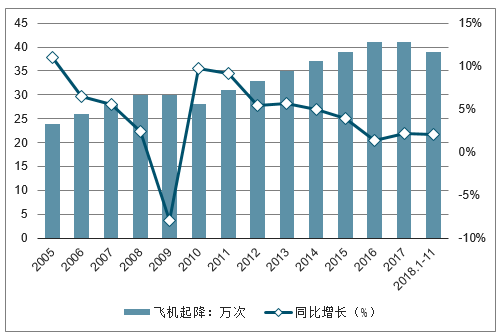

2015 年香港机 场双跑道小时容量提升至 68 架次,产能瓶颈问题突出,近年来机场起降架次的增 速都维持在 3%以下。香港三跑道系统工程已经于 2016 年 8 月 1 日正式启动,该 项目除了在现有双跑道系统以北、面积约 650 公顷的新填海所得土地上兴建一条 全长 3800 米的新跑道外,亦包括建造相关滑行道、停机坪以及新客运大楼,提供 57 个停机位。二号航站楼将进行扩建,并兴建一条全长 2600 米的旅客捷运系统, 链接二号客运大楼与新客运大楼,以及设置新的高速行李处理系统,三跑道系统 建成后,机场预计每年可增加 3000 人客运量。由于工程庞大,机场预计需要 8 年时间完成。

香港机场飞机起降架次及同比增速

数据来源:公开资料整理

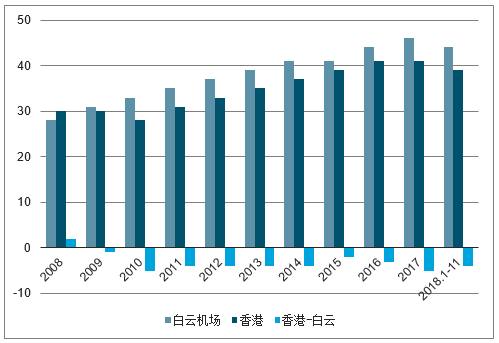

目前白云机场三跑道高峰小时容量为 70 架次,香港机场双跑道小时容量为 68 架,白云机场起降架次居粤港澳四大枢纽机场之首,年起降超 出白云机场约 5 万架次。但是由于白云机场的航线和机型结构限制,旅客吞吐量 明显低于香港机场。

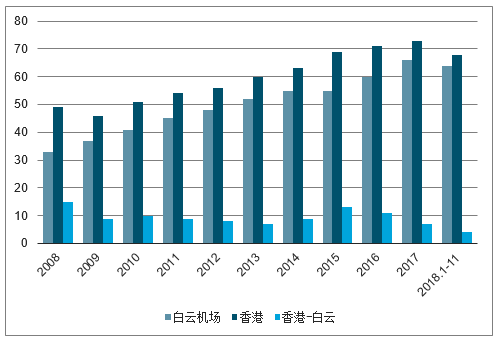

白云机场、港机场飞机起降架次及同比增速

数据来源:公开资料整理

白云机场、香港机场三跑道系统工程示意图

数据来源:公开资料整理

1、粤港澳规划推动民航需求持续增长

粤港澳大湾区是是国家建设世界级城市群和参与全球竞争的重要空间载体,区域 流量提升势在必行。粤港澳大湾区由香港、澳门两个特别行政区和广东省的广州、 深圳、珠海、佛山、中山、东莞、肇庆、江门、惠州等九市组成的城市群。

城市互通程度大幅增强,扩大机场需求腹地。通过强化城市内外交通建设,便捷 城际交通,共同推进包括港珠澳大桥、广深港高铁、粤澳新通道等区域重点项目建设,粤港澳大湾区将成功打造便捷区域内交通圈,地处湾区内核心增长极—— 广州的白云机场,有望拓展需求腹地。

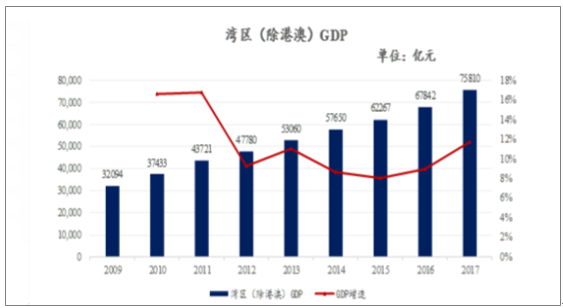

2009-2017 年湾区(除港澳)GDP

数据来源:公开资料整理

粤港澳地区经济高增速,驱动商务出行和出境旅游需求增长。2017 年湾区(不含 港澳)GDP 合计 75,809.74 亿元,占全国 9.17%。自 2009 年以来,本地区 GDP 始终保持 8%以上的同比增速,年均复合增速达 10.02%。白云机场依托粤港澳经 济腹地,有望受益于商务出行和出境旅游需求增长。

粤港澳地区航空需求增长稳健,为需求端提供有力支撑。自 2015 年以来,粤港 澳地区机场(含广东省 7 家机场:白云机场、珠海机场、湛江机场、梅州机场、 揭阳机场、惠州机场及佛山机场;澳门机场、香港机场及深圳机场)旅客吞吐量 始终保持了 6.5%以上的高增速,2017 年更是达到 9.87%,相较 2016 年实现大幅 提升;起降架次方面,该地区同比增速在近 3 年均高于 3.5%,主要是由于广东省机 场(白云机场、珠海机场、湛江机场、梅州机场、揭阳机场及佛山机场)起降架 次增长较快,拉动作用显著,2016、2017 年广东省机场起降架次增速均突破 10%, 达到 14.82%与 10.62%。粤港澳地区尤其是广东省航空需求的快速增长为白云机 场中短期需求提供保障。

2017 年粤港澳大湾区实现旅客吞吐量 21048 万人次,起降架次 145.11 万次;按照 近三年大湾区旅客吞吐量复合增长率 7.78%,起降架次复合增长率 6.07%进行估 算,至 2020 年,该地区旅客吞吐量达 26353 万人次,起降架次达 173.31 万次。 按照目前白云机场旅客吞吐量在该区域占比约三分之一,起降架次占比约五分之 三进行估算:2020 年,白云机场旅客吞吐量达 8784 万人次,起降架次达 103.99 万次。 (此前规划值为 2020 年 8000 万人次)

粤港澳地区机场年起降架次

数据来源:公开资料整理

粤港澳地区机场年旅客吞吐量

数据来源:公开资料整理

《粤港澳大湾区发展规划纲要》提出,巩固提升香港国际航空枢纽地位,强化航空管理培训中心功能,提升广州和深圳机场国际枢纽竞争力,增强澳门、珠海等机场功能,推进大湾区机场错位发展和良性互动,建设世界级机场群。学者建议设立大湾区机场发展委员会,统筹湾区内各机场的发展。香港机管局发言人回覆《大公报》查询时指出,区内五大机场定位各有不同,将与各持份者紧密合作,巩固及提升香港国际航空枢纽地位。

机管局发言人指出,香港国际机场定位为国际枢纽机场,未来数年,位於大湾区的香港国际机场城市候机楼将增至超过20个,助提升航空枢纽地位。港机场将与各持份者紧密合作,配合《纲要》提出的方向,为巩固及提升香港的国际航空枢纽地位、强化航空培训管理中心的功能作出贡献。发言人续说,港珠澳大桥及广深港高铁香港段去年通车后,珠三角地区与香港机场之间的交通时间大大缩减,进一步增强机场与大湾区的交通联系。

2、南航“双枢纽”规划,助力国际枢纽建设

南航在 2017 年年报中提出全力打造“广州之路”(Canton Route)国际航空枢纽,报告期内公 司进一步完善国际布局,新增广州-温哥华-墨西哥城、广州-凯恩斯、广州-科伦坡 -马累、广州-万象等五条国际航线,广州枢纽国际通航点达 52 个;2018 年集团将 进一步完善国际网络布局,计划新开广州-罗马等国际航线;同时相关数据显示,按照 RPK 口径,2017 年南方航空国际航线占比为 29.19%,居于三大航末 位,同期中国国航与东方航空的国际航线占比分别为 35.19%与 33.51%,南航在 开拓国际航线方面仍保有较大提升空间。基地航空公司的国际航线拓展有望进一 步提高白云机场的国际航线占比,助力机场国际枢纽建设计划。

2018 冬春航季白云机场航班份额 (按起降计算)

数据来源:公开资料整理

2018 冬春航季白云机场航班份额(按起降计算)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用航空机场建设行业市场运行格局及发展趋向研判报告

《2026-2032年中国通用航空机场建设行业市场运行格局及发展趋向研判报告》共七章,包含中国通用航空机场建设产业链梳理及全景深度解析,中国通用航空机场建设产业链代表性企业发展布局案例研究,中国通用航空机场建设行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国机场建设产业现状及趋势分析:中西部地区中小型城市机场建设加快,通用航空机场成为发展重点[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)