2015年美、欧、日、中合计创新药市场规模4550亿美元,合人民币28000亿。同时创新药的利润率较高,2014-2017年,以创新药为主的全球TOP10药企平均净利润率19%,制药与银行业在美国五大行业中边际利润率并列第一。

此外创新药借助专利制度而具有赢者通吃全球的特点,例如百时美研发的抗癌新药进入国内市场2个月即实现2亿元的销售额,迅速占领国内肺癌用药市场。

现阶段,我国创新药市场基本被跨国药企占领。我国创新药研发整体水平较为落后,与美国等发达国家差距明显,也与全球第二大医药市场的地位不相称。

2014-2018年,我国平均每年产生创新药4.2个,而同期美国平均达43个且囊括了全球主要的原始创新药。在此背景下,我国创新药市场基本被跨国药企占据,以抗体药为例,以罗氏为代表的八大制药巨头共占据83%的市场份额,处于垄断地位。

2008-2018年全国国产创新药获批数量统计

资料来源:智研咨询整理

为加速提升我国医药研发能力和国内医药市场份额,近年来我国对创新药的扶持政策不断加码,扶持方式从立项支持、税收优惠等逐步走向基础制度建设,包括支付能力、医保制度、基础科研及药审制度等。

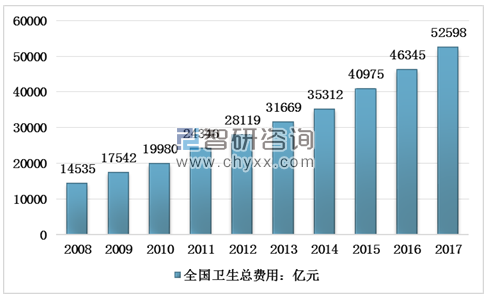

支付能力方面,2017年我国卫生总费用达到5.26万亿元,过去三年年均增长14%。

2008-2017年全国卫生总费用统计

资料来源:卫生部、智研咨询整理

医保制度方面,过去两年通过谈判共将53种抗癌药纳入医保目录,同时医保目录动态调整方案有望2019年推出,高临床价值的创新药将持续获得医保的支持;基础科研方面,中国科学家正快速追赶发达国家水平,在干细胞等领域已处于世界前沿;药审制度方面,我国自2015年启动的药审制度改革已取得阶段性成果,药品审评的效率大幅改善。

长期以来,由于审评积压等原因导致海外新药进入国内市场存在平均约5年的时滞。但近几年以来,我国开始加速海外新药的审评审批,以开放促进产业发展,隐性市场保护基本去除。以靶向抗癌药为例,2017-2018年的审批数量接近2000年以来总量的一半,适应症患者数量大、临床价值高的靶向抗癌药大部分已经进口。

2008-2018年CFDA批准的进口靶向抗癌药数量统计

经过数十年发展,新药研发已经形成了一个分工明确的产业链,门槛已大幅降低。以合同研究组织为代表的新药研发产业链,可提供研发所需的生物分析、化学工艺、临床试验及注册生产等专业化服务,机构数量多且竞争较为充分,正逐步取代药企内部研发。因此药企在研发方面的重心已转向对创新药项目的挖掘和引进,其中小型药企主要通过与高校院所合作获取项目,甚至一部分创新型药企直接由知名科学家创办,大型药企则主要通过并购获取。

而大型药企与生物科技公司竞争过程中,资金实力和创新层次则是制胜关键。全球性竞争是创新药行业的鲜明特点,大型药企的核心优势在于资金实力和抗风险能力,生物科技公司的核心优势在于创新层次。凭借雄厚的资金实力,大型药企通常以并购的方式收割全球的创新药项目,2013年美国FDA批准的化学创新药中,71%为制药巨头通过并购获得。而生物科技公司抗风险能力差但创新层次高,在欧美国家通常借助资本市场而实现快速发展。

2018年上半年,用于癌症治疗的全球首个细胞疗法产品(CAR-T)营收仅2800万美元,远低于预期。而我国目前CAR-T管线达133个,约为美国的两倍,严重同质化,同时海外新药正加速进入国内市场,隐性市场保护正在被打破,创新层次低的研发管线将面临较为严峻的商业风险。

面对全球医药市场的快速发展以及对国内医药市场发展的挑战,我国医药行业在药店销售端已经开始向成熟市场转型。

根据智研咨询发布的《2019-2025年中国创新药行业市场深度监测及投资机会研究报告》

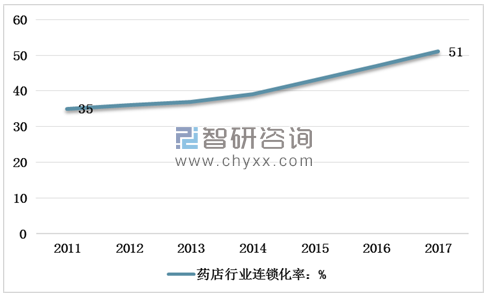

数据显示:2011-2017年,我国药店数量从40万家缓慢增至45万家,连锁化率则从35%快速上升至51%,意味着我国药店行业已进入连锁时代。

2011-2017年中国药店连锁化率走势

资料来源:商务部、智研咨询整理

参照发达国家经验,药店行业的发展一般经历三个阶段:单体时代、连锁时代和巨头时代,未来我国药店行业将逐步从连锁时代走向巨头时代。

但由于地方保护主义、医药物流配送体系不健全、执业药师数量不足等原因,我国大部分连锁药店在管理制度、供应链及竞争策略上尚未实现深度整合,导致旗下门店的统一化和标准化水平不足,经营效率不高。

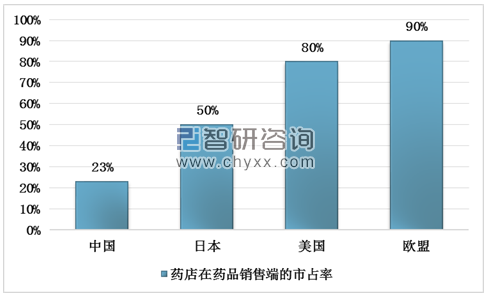

政策快速推进医药分家和处方流转,药店行业增量空间巨大。随着医药分家政策的快速推进及处方流转政策的不断加码,药店将导入公立医院的部分流量,尤其是短期难以进入医保目录的高价药处方。参照发达国家规律,我国药店的渗透率至少有一倍的提升空间,在政策催化下,行业整体有望迎来高速发展期。

全球主要国家和地区药品在药店销售端渗透率

资料来源:智研咨询整理

目前药店行业呈现出群雄争霸的局面。2017年,我国药店六强分别为国大药房、同仁堂、一心堂、老百姓、大参林和桐君阁,市占率均在1.8-2.8%之间,并无具有明显优势者。增速方面,2011-2017年六强总市占率从11.2%缓慢增长至12.7%,巨头之路尚远。

2017年中国药店六强市场占有率

资料来源:商务部、智研咨询整理

我国未来的药店巨头将可能从目前的药店头部企业和PE资本中产生。由于行业尚有巨大增量空间且头部企业并未在行业内占据绝对优势地位,行业格局仍存在较大变数。除目前的药店头部企业外,PE资本也开始进入药店行业。其中高瓴资本于2017年成立了高济医疗,两年时间内收购门店数量超过1万家,预计2018年营收将位居全行业第一。

发达国家经验表明,并购是连锁药店巨头形成的关键。多数发达国家的药店行业已进入巨头时代,回看这些巨头的成长之路,并购进而获取规模优势是巨头形成的关键。以美国为例,CVS、Walgreens、Rite Aid三家连锁药房,通过20余年的大规模并购,市占率由1993年的14%激增至2015年的85%,成为美国药店行业的三巨头。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)