目前阶段下,电商快递驱动核心仍是“以量为先”,性价比是核心竞争力,其量价循环:降价→业务量增加→单位成本下降→降低价格。预计单票价格的降低在未来两三年内仍然会持续。但该循环可走良性,有两个前提:其一是行业本身增量可观,其二是没有价格杀手式的低价竞争策略。

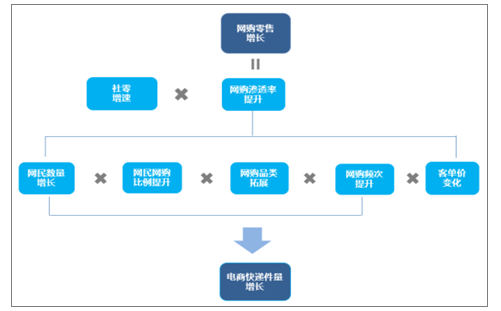

网民数量增长*网购渗透率提升*购买频次增加*网购品类拓展,尤其拼多多等新型电商平台的出现挖掘了行业被忽视的需求,换言之意味着行业需求仍具备十足潜力,同时也将孕育巨头诞生。

电商快递需求分解图

数据来源:公开资料整理

一、电商平台

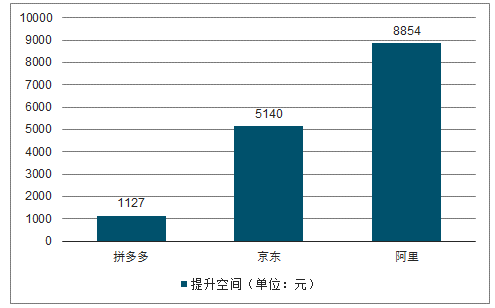

在2018年产生订单件量111亿件,占行业比重的21.9%(行业507亿件),平均客单价提升至42.5元,2018年拼多多单用户贡献1127元,同比增长102%,但距离京东(5130元)及阿里(8854元)还有极大的空间,同时拼多多目前与其他平台的用户重合比例还较低。

拼多多的占比提升,一是由于占比不断提升,其增速超越传统阿里系等,快递行业业务量增速得到支撑,尤其我们认为在19年上半年,特别一季度尤为明显。其二在于拼多多平台产品以日用品为主,轻量化会使得行业终端价格呈现下降,但终端价格下降并不意味着价格战加剧。

2017-2018年拼多多GMV(向前滚动一年累计数)

数据来源:公开资料整理

2018.09电商平台的用户比例图

数据来源:公开资料整理

用户年度支出具备提升空间

数据来源:公开资料整理

二、快递业务分析

2014-2016年,百世单票收入低于单票成本;上市之后定价才略高于成本。百世单票收入接近甚至低于同行可比单票成本。如2016年我们测算百世单票收入1.02元,而通达系中单票成本最低的中通成本亦有1.32元,即便2017年其定价亦低于圆通与申通。

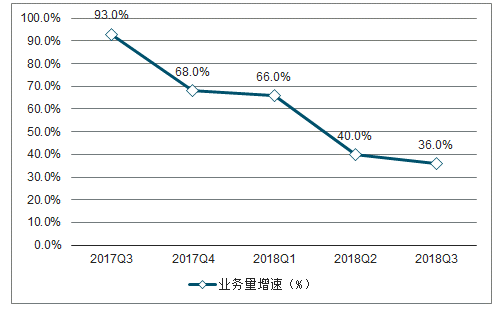

2014-2017年,业务量复合增速高达50%,2017年增速74%,市场份额从2014年的5.3%提升至17年的9.4%,甚至于2018Q3达到10.1%,超越了申通成为行业第四。

2014--2017年快递业务量增速图

数据来源:公开资料整理

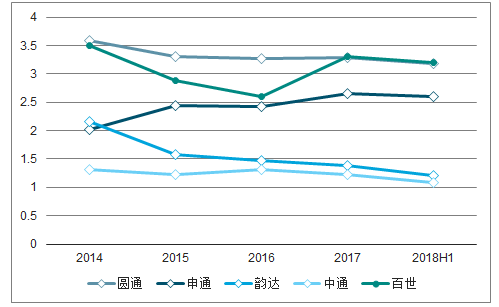

2014-2017年快递可比单票收入图

数据来源:公开资料整理

2017Q3—2018Q3百世业务量增速图

数据来源:公开资料整理

一级市场对快递行业的融资热度也趋于下降。根据调查数据显示,安能物流、全峰快递、快捷快递、国通物流、远成物流等中小型快递,2018年至今均未再融资事件消息。未来预计难以有新低价竞争者出现。

三、快递加盟商

加盟商的理想路径:业务量提升→收入增长→成本增幅低于收入→毛利上涨。即:希望业务量增长带来毛利增长,但需要有产能来承接业务量的提升,一旦业务量规模上台阶,超过此前预留产能,则新增业务量带来的毛利水平较低,加盟商不具备要量的动力;另一方面遇到瓶颈,加盟商会面临产能扩张需求,但盈利能力整体处于较低水平,也会导致加盟商的资本开支意愿不强,由此规模加盟商的降价获量的动力并不强。

2018年快递行业单票收入11.9元,其中同城8元,异地8.1元,国际/港澳台52.7元,我预计电商快递终端价格介于3-5元。加盟商对价格的下降不具备很强的支撑力,换而言之加盟商缺乏降价能力。

在加盟商缺乏降价能力与降价动力情况下,如若行业发生“价格战”,理论上将会由总部更多承担主要降幅,因此降价幅度的最大约束则来自总部的单票毛利。

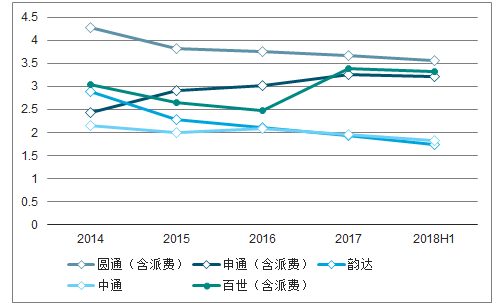

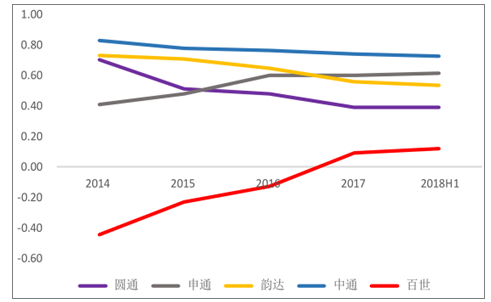

以2018年上半年的单票毛利来看,中通0.73元居首,申通0.61、韵达0.53、圆通0.39元,百世单票毛利回升至0.12元。

2014-2018H1快递总部的单票收入图

数据来源:公开资料整理

2014-2018H1快递总部的单件成本图

数据来源:公开资料整理

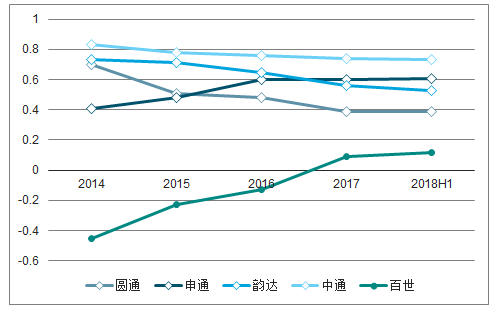

14-2018H1快递总部的单票毛利图

数据来源:公开资料整理

2014-2018H1快递总部的单票毛利变化

数据来源:公开资料整理

随着执行低价竞争策略的选手逐步消退,行业回归商业本质,各快递公司的单票收入降幅均不会超过自身的单票毛利水平。

当前二线快递公司正面临盈利压力与融资压力,快递行业的成本改善依托于业务量,一线龙头的增速超越行业一个台阶,也意味着二线快递的增速弱于龙头,成本改善速度也将慢于一线快递,这种情况下,二线快递则采取提价减亏策略的可能性较大。若如此,则会导致业务量增速下降,份额进一步向一线快递集中。

反过来看,因一线快递的单票毛利仍支撑价格下调,一旦一线快递的价格降幅大于二线快递的单票毛利、二线快递则更难跟进,由此一线快递又可以获取可观份额增长。但在消化这部分份额之前,一线快递继续降价的必要性不明显。

四、行业发展趋势

1、占市率

申通:率先成网,网络优势构筑十年王者。需求高增长下,加盟制低成本快速扩张是最优选择。申通领先的十年是民营快递从无到有,电商崛起的红利十年,需求的超高增长,快递公司所做的就是不断扩大网点。

圆通:规模效应降低成本,电商最火时代的受益者。2005年圆通率先绑定淘宝系,以低价-巨大单量-规模经济-成本降低-低价获取单量的良性循环,在2015年超越申通位居第一。

中通:精细化管理推动降本增效下的领军者。资本开支领先同行2-3年换来2016年依据登顶,获得三连冠。可比口径下,中通单票成本1.09元,韵达为1.21元次之,中通领先韵达10%,领先其他公司超30%;由于成本控制得当,使得加盟商微利时代,公司对平衡全网利益更游刃有余。同理,紧跟中通降成本的韵达也在2018年升至第二。

2018年12月,韵达市占率13.8%,圆通13.1%,申通10.1%,中通仅披露截止Q3数据为16.6%。

2、行业空间预测

2018年快递行业507亿件,收入6038亿元,单票价格11.91元,我们预计商务件占比约14%,(类)电商件占比86%,则(类)电商件业务量436亿件,通达系市占率56%,为284亿件,假设2019-2021年行业增速分别为22%、21%、20%,同时假设商务件增速分别为8%、9%及10%,则电商件增速为24.3%、22.7%及21.3%。

2018-2021年快递行业业务量及增速预测

数据来源:公开资料整理

2018年快递行业终端单票价格11.91亿元,其中国内件(同城及异地)为8.09元,商务件约22元左右,我们测算国内电商件终端价格在5.5-6元区间。

预计单票价格的终极降幅在3.5-11.5%之间,假设均以包含派费的口径来测算,预计通达系单票收入约3.4元,此前我们假设行业价格战的边界会在0.12-0.39之间,终端价格降低3.5%-11.5%,即3-3.28元。

相关报告:智研咨询发布的《2019-2025年中国快递行业市场需求预测及投资未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电商快递行业市场全景调研及发展潜力研判报告

《2026-2032年中国电商快递行业市场全景调研及发展潜力研判报告》共八章,包含中国电商快递行业区域市场发展趋势分析,中国电商快递行业企业发展趋势分析,中国电商快递行业投融资与前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询