一、票房突破 600 亿,观影市场延续良性发展

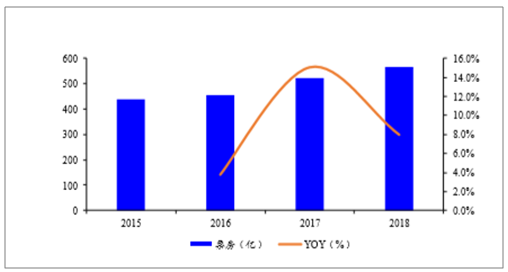

1、2018 年票房与观影人次整体回归

2018 年国内实现票房 609.76 亿元(含服务费),同比增长 9.1%,剔除 服务费后净票房约为 565.73 亿元,同比增长 8.0%;观影人次达到 17.18 亿人次,较 2017 年同比增长 5.9%。票房及观影人次增速较 2017 年同比分别下降 7.2/12.1 个百分点,增速有所放缓,整体回归平稳增长 区间。

2017-2018 年票房维持稳定增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影院线市场竞争格局及行业发展前景预测报告》

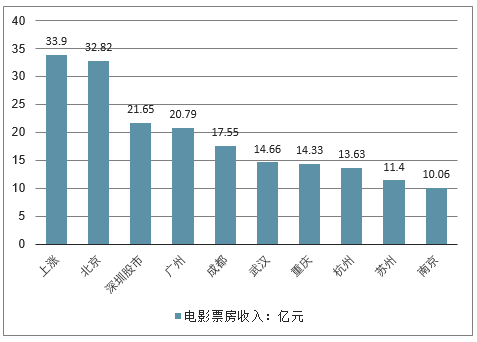

2018年,中国电影内地票房占比前五名依然是依然是广东、江苏、浙江、上海、北京,这五大传统票仓贡献了全年票房的43.1%。然而第一大票仓广东的票房贡献比例已经连续两年下跌,头部票仓增长乏力。最大惊喜莫过于中西部的成都、重庆,两地表现强劲,后来居上,票房跟在北上广深后面。

2018年中国分省市电影票房收入TOP10

数据来源:公开资料整理

2018年2月16日大年初一的票房达到了12.72亿元,为全年日票房最高记录,还打破了多项纪录。有了春节档的加持,2月票房成为年度之最,突破100亿元大关,增幅远高于2017年。相对春节档,暑期档的7月和8月票房分别排第二、第三位,但仅较2017年增长了5.7%。此外,国庆和年末贺岁档票房甚至出现了同比下降。

2017-2018年中国四大档期票房同比增长率走势

数据来源:公开资料整理

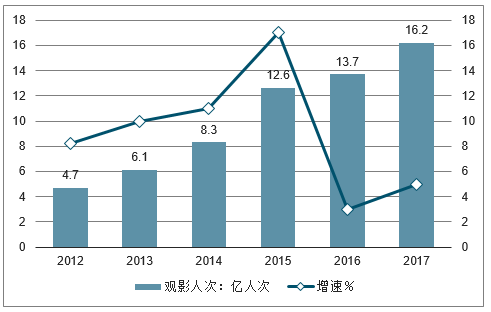

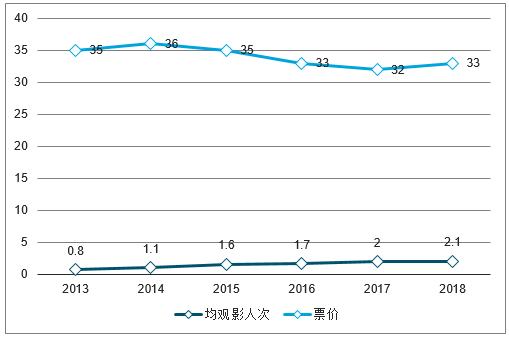

2、观影人次同比增长 6%,票价同比增长 3%,观影受众向各年龄段拓展

全国院线观影人次 17.18 亿,同比增长 5.92%,由于观影人次增长速度略有下滑, 整体票房增长受益于全国平均票价 2.9%的提升。2018 年电影平均票价(剔除服务费) 为 33 元,较 2017 年增长 3.13%。在影片口碑效应日益强化、政策持续规范,票补逐步 取消的背景下,电影票价企稳略有回升。从票价来看,无论从国际对比还是与国内同行 业娱乐消费单位时间价格对比来看,我国当前电影票价已经较高。电影观影以 中产阶级娱乐消费定义开始崛起,从一、二线城市开始推行,这造成了我国相对较高的 电影票价。

2012-2018 年观影人次及增速

数据来源:公开资料整理

2013-2018 年人均观影人次及票价

数据来源:公开资料整理

观影受众向各年龄段拓展,低龄用户和中老人成为新增量。2018 年 19 岁以下和40 岁以上观影人群占比有所提升,19 岁及以下观影用户占比逐年加倍,从 2016 年的 2% 增至 2017 年的 4%,2018 年达 8%,40 岁以上观影人群占比提升至 12%,25-34 岁观 影主力人群占比有所下降。我国中老年观影人群占比虽与美国电影市场(2017 年美国 40 岁以上观影人群占比高达 42%)相比仍然较低,但呈现提升趋势,有助于培养更多 潜在的市场增量。

2016-2018 年我国观影人群年龄结构

数据来源:公开资料整理

二、电影市场渠道下沉及三四线城市票房增速情况分析

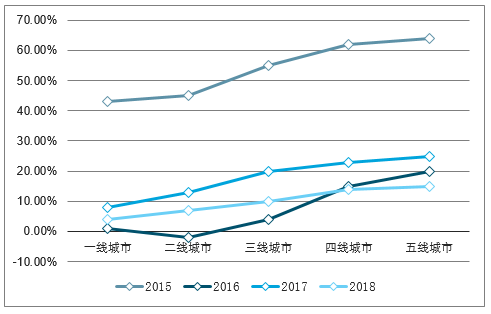

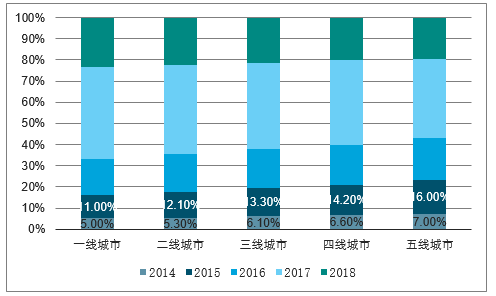

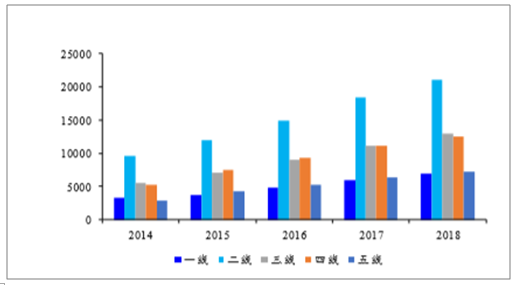

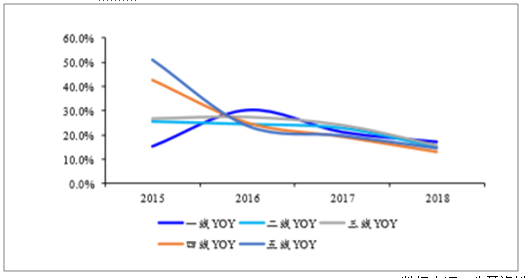

1、2018 年全国电影市场下沉趋势有所趋缓

从票房占比看,三四五线票房占比由 30.9% 提升至 2018 年 41.1%,渠道下沉趋势仍在持续。但从票房增速看,三至五线票房增速 分别为 8.76%/13.05%/14.28%,相较去年27.34%/30.84%/33.03%的增速,放缓明显。

2015-2018 年各级城市票房增速

数据来源:公开资料整理

2014-2018 年各级城市票房占

数据来源:公开资料整理

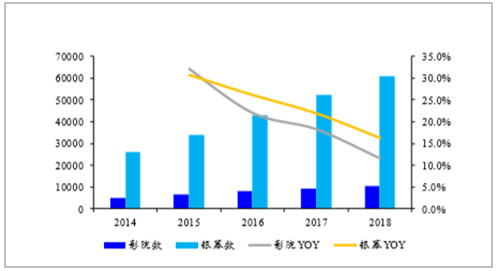

2、国内影院及银幕扩张继续

2018 年底全国影院数量合计 10397 家, 同比增长 11.6%;2018 年新增银幕 8325 块,银幕总数达到 60646 块, 同比增长 15.9%,影院和银幕增速较 2017 年分别下降 6.7 和 6.0 个百分 点,绝对增量较 2017 年分别下降 358 家和 1087 块,延续 2015 年以来 渠道扩张增速逐年降低的趋势。随着国家电影局提出“到 2020 年,全国 加入城市电影院线的电影院银幕总数达到 8 万块以上”的目标,预计渠 道扩张将依旧保持较快进度,按电影局渠道目标推算 2019-2020 年银幕 复合增速 15.3%。

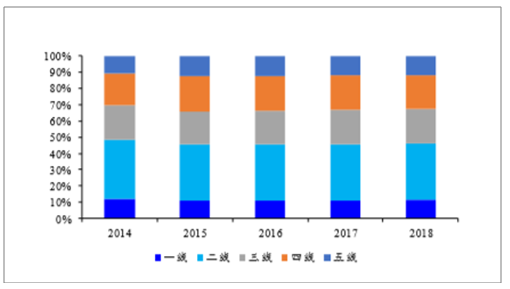

分线城市的银幕建设增速趋同。2015 年以来,各分线城市银幕数占比基 本保持稳定,根2018 年底一至五线城市银幕数量分别为 6912/ 21105/ 12896/ 12605/ 7227 块 , 同 比 增 速 分 别 为 17.2%/ 14.9%/15.6%/13.2%/14.6%。2015-2018 年各线城市银幕增速的差距逐步 缩小,增速趋于一致。

2014-2018 年影院、银幕数增速逐年下降

数据来源:公开资料整理

二线城市银幕数量仍占据最大份额

数据来源:公开资料整理

2014-2018 年分线城市的银幕存量不断提升

数据来源:公开资料整理

2015-2018 年分线城市银幕增速趋于一致

数据来源:公开资料整理

三、.观影效率仍在低位情况分析

1、 上座率水平保持低位,单银幕产出继续下降

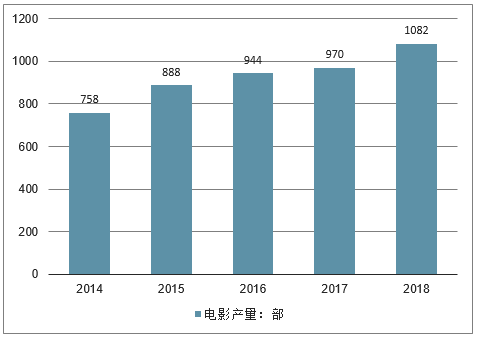

2018年,国内全年生产电影故事片902部,动画电影51部,科教电影61部,纪录电影57部,特种电影11部,总计1082部。2014-2018年,我国电影产量由758部增加至1082部,年均复合增长率为9.3%。

2014-2018年中国电影产量走势

数据来源:公开资料整理

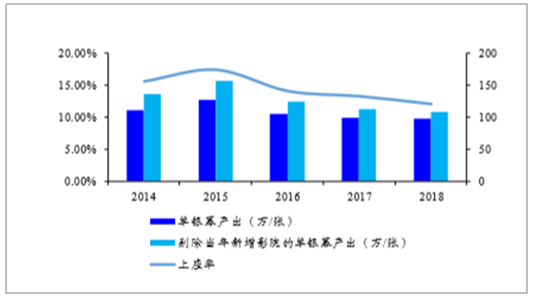

影院放映端上座率连续多年下滑。2015 年以来国内影院上座率水平持续 降低,到 2018 年总体上座率水平仅为 12.0%,创 2012 年以来历史新低; 从分线城市来看,三四五线城市上座率始终低于一二线城市,2018 年三 四五线城市上座率分别为11.5%/10.2%/9.1%,远低于国内影院平均水平。

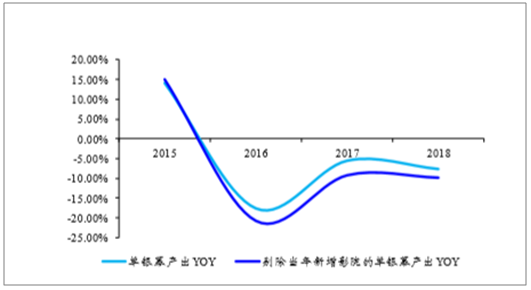

单银幕产出逐年下降,2018 年降幅略有回升,剔除新建银幕后单银幕产 出下降更为明显。

从整体数据上看,2018年国内单银幕产出91.6万/张(不含服务费), 同比降低 7.5 %,较 2017 年降幅增加 2.0 个百分点,降幅相对维持 稳定;考虑到新增影院培育期盈利能力较低,剔除 2018 年当年新增 影院影响后,单银幕产出仍旧呈现下滑趋势,以艺恩截止至 12 月 28 日的票房数据计算,调整后的单银幕产出为 101.6 万/张(不含服 务费),同比下降 9.85%。

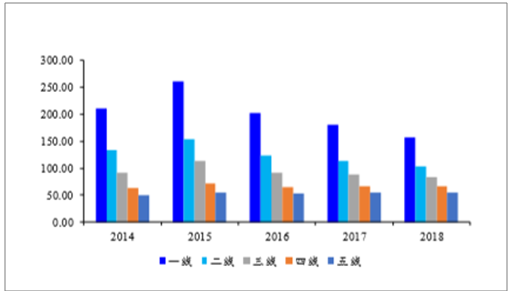

从分线城市情况来看,各线城市单银幕产出均显著下降,以艺恩截 止至 12 月 28 日的数据计算包括全部影院在内的单银幕产出,2018 年一线城市的单银幕产出为 156.63 万/张,同比下降 13.0%,降幅增 加 1.9 个百分点;二线城市单银幕产出 103.64 万/张,同比下降 9.0%降幅增加 1.0 个百分点;三线城市单银幕产出达 82.54 万/张,同比 下降 6.9%,降幅增加 3.1 个百分点;而四五线城市单银幕产出增长 由正转负,分别实现 66.41/54.43 万/张,同比下降 1.1%/1.2%。

2015-2018 年上座率及单银幕产出持续下降

数据来源:公开资料整理

2018 年单银幕产出仍有下滑

数据来源:公开资料整理

2018 年分线城市上座率均有下降

数据来源:公开资料整理

2018 年分线城市单银幕产出均在下降

数据来源:公开资料整理

2、放映业务毛利率及收入结构分析

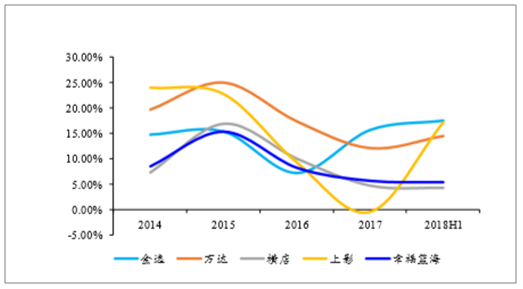

国内各影投放映业务毛利率水平普遍较低。以各头部影投为例,考虑到 各公司放映业务成本计量规则的差异性,对其进行统一性调整(国家电 影专项资金计入税金及附加、折旧摊销计入营业成本等),截至 2018H1, 各头部影投放映业务毛利率均不足 20%,头部公司中万达院线、金逸影 视放映毛利率相对较高,2018 年 H1 分别达到 14.46%和 17.45%,而上 海电影各年毛利率波动幅度较大,2018H1 实现放映毛利率 17.15%。

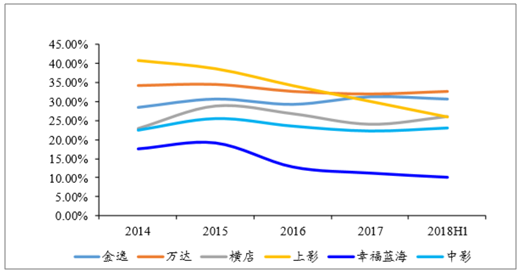

非票业务收入占比提升,收入结构持续改善。2018 年头部公司的非票业 务收入占比保持稳定,其中,2018H1 万达电影非票业务收入占比达 34.35%,稳居行业龙头;金逸影视、横店影视分别达到 18.05%和 19.77%, 处于领先水平。总体来看,头部各影投非票业务收入占比逐步提升,收 入结构改善显著,带动整体毛利率水平维持稳定,在一定程度上对冲了 放映业务毛利率下降对整体盈利能力的压力。

各影投放映业务毛利率情况(调整后)

数据来源:公开资料整理

各影投公司非票收入占比呈提升趋势

数据来源:公开资料整理

2014-2018H1 各影投整体业务毛利率多呈现下滑趋势(调整后)

数据来源:公开资料整理

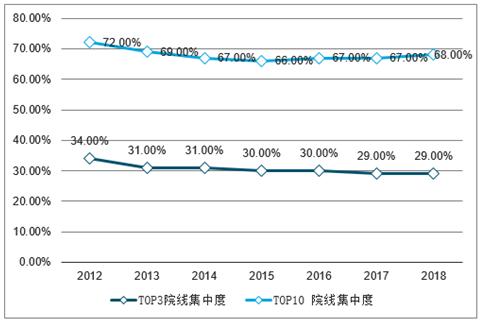

四、院线行业集中度情况分析

1、国内院线集中度基本保持较为稳定的态势

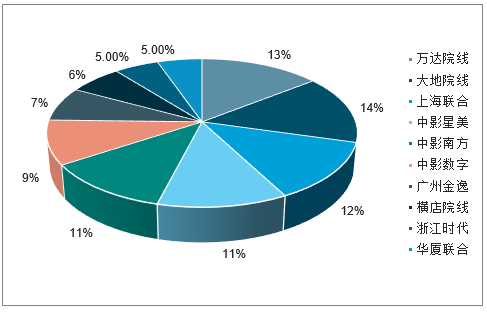

2018 年前十大院线占总体票房约 68.7%的份额,集中度较 2017 年略有上升,万达院线市占率由于 CGV、博纳等高端院 线加盟,市占率有所提升稳据首位;院线公司 TOP3,TOP5 合计市占率均有小幅提升。

2018 年十大院线市占率

数据来源:公开资料整理

2012-2018 年 TOP3、TOP10 院线集中度对比

数据来源:公开资料整理

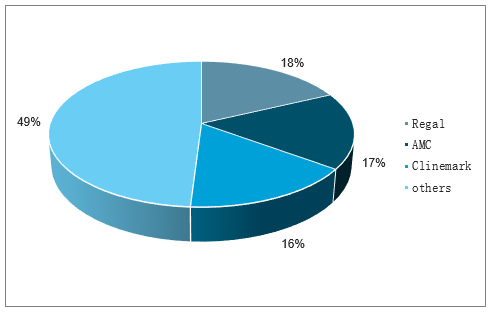

2、北美三大院线垄断半壁江山,呈现寡头垄断局面

北美院线市场目前的格局是“三大院线+若干小院线”的寡头垄断阶段,市场前三院 线分别是 Regal、AMC、Cinemark,从票房收入口径统计,三大院线 2017 年合计占有票 房市场的 51.18%。

2018 年北美院线市占率

数据来源:公开资料整理

2011-2018 年北美 TOP3 院线集中度

数据来源:公开资料整理

3、中国、北美集中度对比

中国的 top3 集中度徘徊在 30%左右,而成熟的北美市场 top3 所占的市 场份额大概在 50%左右,中国距成熟的北美市场仍然有较大的差距。

2012-2018 年中国、美国 TOP3 院线集中度对比

数据来源:公开资料整理

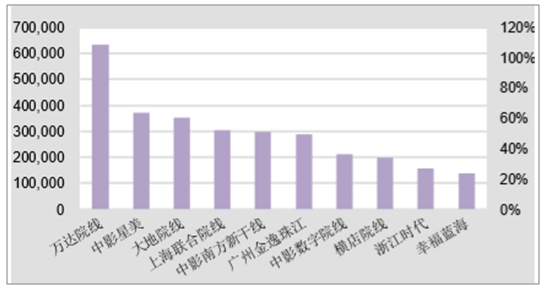

4、国内院线龙头-万达院线

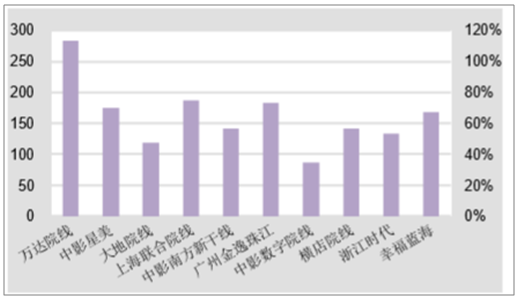

万达院线目前占据院线市场的第一,市场占有率为 13.49%,比例处于逐步提升中。 此外公司的观影人数、上座率、票价等指数都是中国院线中最高的,单银幕产出最高, 效益最好。万达院线影院数量和银幕数都不是最多的院线,但是其票房收入最高,标明 其影院运营效率较高,单银幕产出为 283.73 万元/年,远远高于其他院线。

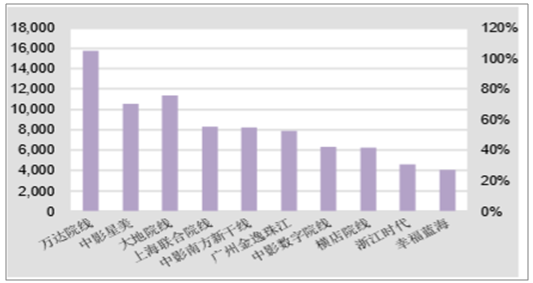

2018 年中国 TOP10 院线票房(万元)

数据来源:公开资料整理

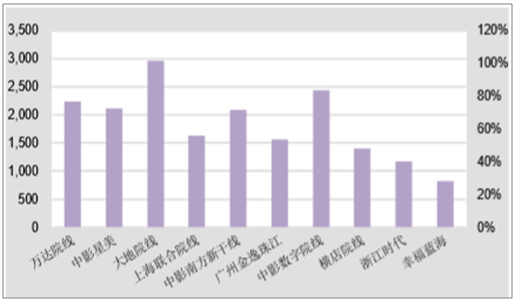

2018 年中国 TOP10 观影人次(万人

数据来源:公开资料整理

2018 年中国 TOP10 院线银幕数(块)

数据来源:公开资料整理

2018 年中国 TOP10 院线单银幕产出(万元

数据来源:公开资料整理

五、 国产电影爆款频出,进口片撑起下半场

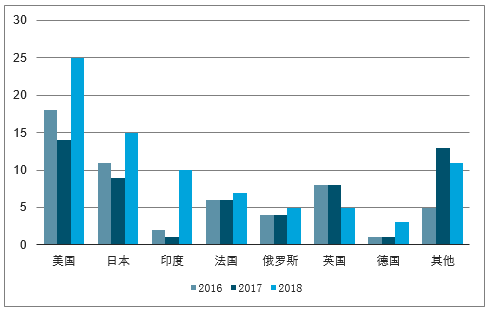

2018我国进口电影市场进一步开放,非六大进口影片中,前七个主要产地国除了英国,其他国家的数量均有上升,特别是从印度引进片数量达到10部,增长了9倍。

2016-2018年中国非六大进口电影产地数量(单位:部)

数据来源:公开资料整理

但从票房营收来看,2018年也是近三年来引进片票房首次出现不增反减的局面,降幅达到12.3%。引进片一度曾是中国内地电影市场的增速引擎,2016年在国产片票房整体失利的情况下,引进片依然保持了12.5%的增长幅度。曾几何时,“引进片=大片”曾是每个观众默认的事实。

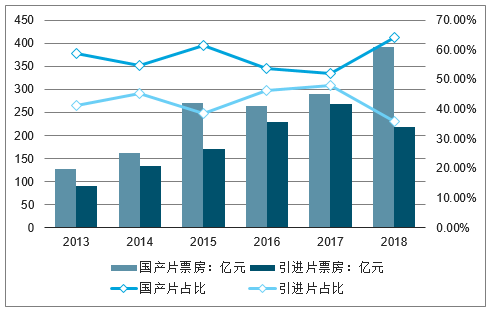

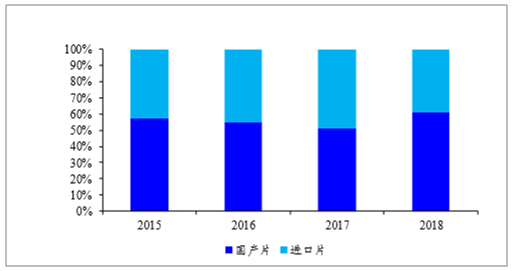

但2018年,国产影片综合票房达391亿元,票房占比达64.1%,较上年提升12pct,《战狼2》以来国产电影创作周期仍处于触底回升大周期中。国产影片已成为中国电影市场的主要票房来源。

2013-2018年中国国产片及引进片市场份额情况

数据来源:公开资料整理

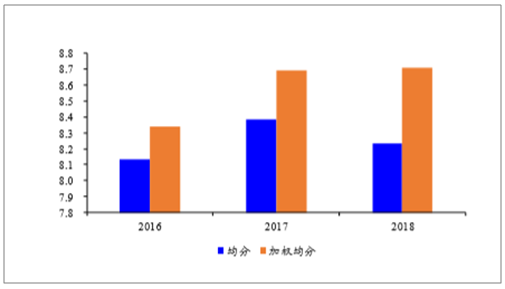

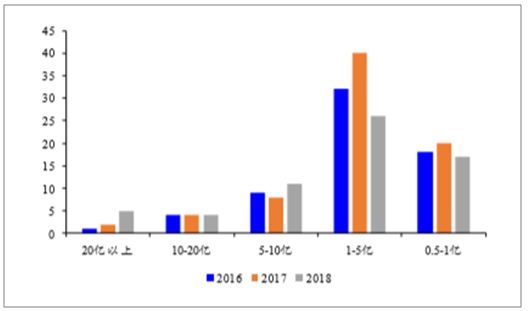

国产片整体口碑上行,腰部影片缺失。从影片质量来看,国产片票房前 50 的影片,其猫眼算数平均评分和按票房加权平均评分达到 8.23/8.71, 较 2016 和 2017 年的 8.13/8.34 和 8.39/8.70 相比稳中略升,加权均分与 均分之间的差值扩大,反映出头部高体量影片质量的显著提高。从体量 结构来看,2018 年国产电影腰部影片缺失严重,票房在 1-5 亿区间的影 片数量仅有 26 部,较 2017 年的 40 部同比减少 35%。

票房前 50 的国产电影猫眼评分提升

数据来源:公开资料整理

国产片中各票房区间的影片数量

数据来源:公开资料整理

国产爆款黑马电影频现,内容质量决定票房走势。2018 年多部高质量 国产影片,凭借上映后的良好口碑实现其排片量多周持续逆跌,形成 规模可观的后续票房。其中,以《无名之辈》、《无问西东》等为代表 的黑马影片,以出色的内容质量成功弥补前期宣发劣势,上映多日后 其日票房仍屡创高峰,最终实现总票房逆袭;而拥有广泛 IP 粉丝以及 前作口碑加持的《爱情公寓》、《李茶的姑妈》等热门作品,内容质量 不及观众预期,上映后的较差口碑导致排片量骤跌,票房高开低走。

2018 年进口片票房下滑

数据来源:公开资料整理

国产爆款黑马电影频现,内容质量决定票房走势。2018 年多部高质量 国产影片,凭借上映后的良好口碑实现其排片量多周持续逆跌,形成 规模可观的后续票房。其中,以《无名之辈》、《无问西东》等为代表 的黑马影片,以出色的内容质量成功弥补前期宣发劣势,上映多日后 其日票房仍屡创高峰,最终实现总票房逆袭;而拥有广泛 IP 粉丝以及 前作口碑加持的《爱情公寓》、《李茶的姑妈》等热门作品,内容质量 不及观众预期,上映后的较差口碑导致排片量骤跌,票房高开低走。

总票房/首日票房倍数排名前10影片中的国产片情况

电影名称 | 上映时间 | 总票房/首日票房 | 猫眼评分 | 豆瓣评分 |

无名之辈 | 2018/11/16 | 86.3 | 9.1 | 8.2 |

红海行动 | 2018/2/16 | 28.3 | 9.4 | 8.3 |

悲伤逆流成河 | 2018/9/21 | 27.9 | 9.1 | 5.8 |

南极之恋 | 2018/2/1 | 25.4 | 8.9 | 6.7 |

无双 | 2018/9/30 | 23.2 | 8.9 | 8.1 |

无问西东 | 2018/1/12 | 21.2 | 8.6 | 7.6 |

数据来源:公开资料整理

18Q1-Q3 国产片集中爆发,引致春节档及暑期档再创记录。2018 年前 10 国产影片实现票房 214.68 亿元,占国产片票房的 58.0%,从上映时间来 看,除《无双》之外,前 10 国产影片均集中上映于前三季度,尤其是在 春节档和暑期档中,头部国产影片票房贡献较高,其中春节档军事题材 影片《红海行动》实现票房 36.50 亿,喜剧续作《唐人街探案 2》实现票 房 33.98 亿,分别位列 2018 年国内票房前两位,引领 2018 年春节档票 房突破 57 亿,较 2017 年同期增长达 68.2%;暑期档中,现实题材黑马 影片《我不是药神》与喜剧爆款《西红柿首富》同样表现亮眼,分别实 现票房 30.99 和 25.48 亿元,占 2018 年暑期档票房的 32.7%,助力暑期 档票房达 173.77 亿元的历史新高。

2018 年国产片中票房排名前 10 的电影评分较高

排名 | 电影名称 | 上映时间 | 当年票房(亿) | 猫眼评分 |

1 | 红海行动 | 2018/2/16 | 36.51 | 9.4 |

2 | 唐人街探案2 | 2018/2/16 | 33.98 | 9.0 |

3 | 我不是药神 | 2018/7/5 | 31.00 | 9.6 |

4 | 西红柿首富 | 2018/7/27 | 25.48 | 9.2 |

5 | 捉妖记2 | 2018/2/16 | 22.37 | 8.2 |

6 | 前任3:再见前任 | 2017/12/29 | 16.47 | 9.2 |

7 | 后来的我们 | 2018/4/28 | 13.62 | 8.3 |

8 | 一出好戏 | 2018/8/10 | 13.55 | 8.3 |

9 | 无双 | 2018/9/30 | 12.74 | 8.9 |

10 | 超时空同居 | 2018/5/18 | 9.00 | 8.7 |

数据来源:公开资料整理

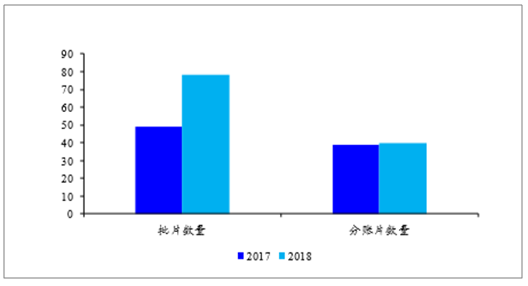

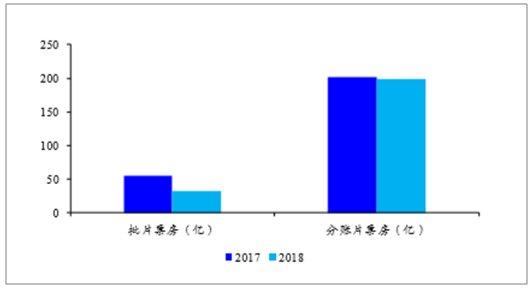

2018 年进口片票房占比骤减。2018 年进口片实现票房 235.67 亿元(含 服务费),同比下降 13.2%;占全国总票房的 38.8%,较 2017 年同比下 降 9.8 个百分点。从进口片引进方式来看,批片和分账片数量均有提升, 2018 年引进的批片与分账片数量为 40/78 部,分别增加 29/1 部,但票房 同比下降 41.5%/1.4%;其中批片票房体量受限严重,《小萝莉的猴神大 叔》以 2.85 亿成为批片票房冠军,并且仅有 11.5%的批片票房过亿,占 批片总票房 51.7%,而分账片中 72.5%的影片票房过亿,占其总票房比 达 98.2%。

2018 年进口片票房占比下滑

数据来源:公开资料整理

2018 年进口片票房增速转负

数据来源:公开资料整理

2018 年批片与分账片引进数量均有提升

数据来源:公开资料整理

2018 年批片和分账片国内票房均有下降

数据来源:公开资料整理

Q4 进口影片发力,填补国产片低迷期票房缺位。2018 年国庆档国产爆 款电影缺失,同时《李茶的姑妈》等潜力电影口碑不及预期导致票房低 迷,10 月整体票房仅实现 36.48 亿元,同比降低 29.2%。但 11 月进口爆 款《毒液:致命守护者》以及 12 月《海王》的上映,分别实现票房 18.7 和 18.06 亿元,占到第四季度总票房的 15.9%和 15.4%,远超同期国产头 部影片票房体量,带动进口片 Q4 同比增长 9.7%,促进国内票房回暖。

2018Q4 进口电影票房同比增长

数据来源:公开资料整理

2018Q4 票房前 2 的影片均为进口片

数据来源:公开资料整理

部分进口片单体影片体量受限。2018 年票房前 10 进口片票房合计实现 136.49 亿元,仅同比增加 4.0%;同时各进口片在头部影片中的排名明显 下滑,2017 年票房前 10 的影片中进口片依次占据第 2、6、7、 9、10 位, 其中《速度与激情 8》以 26.71 亿跻身票房亚军,而 2018 年仅有 4 部进 口影片进入票房前 10 行列,并且最高票房进口片《复仇者联盟 3:无限 战争》仅位列第 5,而非好莱坞出品的进口电影表现亦较为平淡,未出 现《摔跤吧爸爸》《天才枪手》等黑马影片。与此同时,进口电影的单影 片体量区间逐步确立,以漫威和 DC 宇宙超级英雄电影为代表的好莱坞 电影和日本进口动画片为代表的非好莱坞影片的单片票房开始逐步固 化。

《毒液》、《海王》映前两周的国内每日票房均维持低位

数据来源:公开资料整理

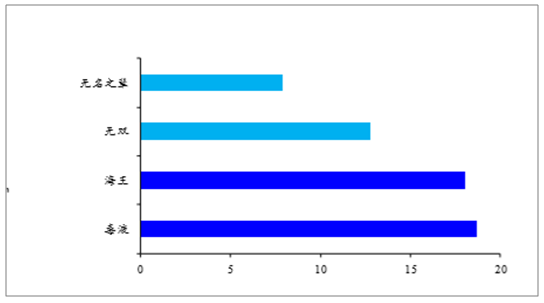

票房前 5 的进口片中有 4 部位居全年票房前十

在所有影片中排名 | 电影名称 | 国内上映时间 | 国内票房(亿) |

5 | 复仇者联盟3:无限战争 | 2018/5/11 | 23.91 |

7 | 毒液:致命守护者 | 2018/11/9 | 18.70 |

8 | 海王 | 2018/12/7 | 17.97 |

9 | 侏罗纪世界2 | 2018/6/15 | 16.96 |

11 | 头号玩家 | 2018/3/30 | 13.97 |

数据来源:公开资料整理

2015 年以来国内票房过亿的日本进口片票房多在 1-2 亿元之间,仅有个别电影票房超 5 亿

电影名称 | 国内上映时间 | 国内票房(亿) |

你的名字 | 2016/12/2 | 5.77 |

哆啦A梦:伴我同行 | 2015/5/28 | 5.30 |

哆啦A梦:大雄的金银岛 | 2018/6/1 | 2.09 |

龙猫 | 2018/12/14 | 1.56 |

哆啦A梦:大雄的南极冰冰凉大冒险 | 2017/5/30 | 1.49 |

名侦探柯南:零的执行人 | 2018/11/9 | 1.27 |

航海王之黄金城 | 2016/7/23 | 1.07 |

火影忍者剧场版:博人传 | 2016/2/18 | 1.03 |

哆啦A梦:新·大雄的日本诞生 | 2016/7/22 | 1.03 |

数据来源:公开资料整理

2014 年以来漫威/DC 超级英雄电影国内票房体量明显,仅有少数单体电影突破 10 亿

片名 | 国内上映时间 | 票房(亿) |

美国队长2 | 2014/4/4 | 7.2 |

战警:逆转未来 | 2014/5/23 | 7.2 |

蚁人 | 2015/6/2 | 6.7 |

美国队长3 | 2016/5/6 | 12.4 |

X战警:天启 | 2016/6/3 | 8.0 |

奇异博士 | 2016/11/4 | 7.5 |

金刚3:殊死一战 | 2017/3/3 | 7.3 |

蜘蛛侠:英雄归来 | 2017/9/8 | 7.8 |

雷3:诸神黄昏 | 2017/11/3 | 7.4 |

黑豹 | 2018/3/9 | 6.6 |

蚁人2:黄蜂女现身 | 2018/8/24 | 8.3 |

毒液:致命守护者 | 2018/11/9 | 18.7 |

海王 | 2018/12/7 | 18.5 |

数据来源:公开资料整理

群体超级英雄片

片名 | 国内上映时间 | 票房(亿) |

复仇者联盟2 | 2015/5/12 | 14.6 |

蝙蝠侠大战超人:正义黎明 | 2016/3/25 | 6.2 |

正义联盟 | 2017/11/17 | 6.9 |

复仇者联盟3 | 2018/5/11 | 23.9 |

数据来源:公开资料整理

六、中国电影渠道变革

1、持续推进渠道建设,单银幕产出拐点或将后延

2018 年 12 月 11 日,国家电影局印发《关于加快电影院建设 促进电影 市场繁荣发展的意见》,明确提出“到 2020 年,全国加入城市电影院线的 电影院银幕总数达到 8 万块以上”的目标。截至 2018 年底,国内银幕数 量达 60646 块,要实现既定目标,预计平均每年银幕净增量为 10000 块 左右。而以往年银幕增速推算,2019/2020 年按照原市场发展速度的银幕 增量约为 5000-6000 块,远低于目标增速,假设 2019-2020 年全国票房 复合增速为 10%,则到 2020 年全国净票房为 684.53 亿元,按 8 万块银 幕计算的单银幕产出为 85.6 万/块,单银幕产出仍在下滑。 预计低线城市银幕占比将继续增加。假设 2019 和 2020 年各净增银幕数 10000 块,并且各线城市银幕增长量是按照 2018 年各线新增票房占总体 新增票房比例进行分配,则预计银幕建设将继续向低线城市扩张,到 2020 年三四五线城市银幕数将分别占比 21.4%/21.8%/12.0%,合计将占 比 55.2%,三到五线城市的 2019-2020 年银幕复合增速为 15.8%/ 18.1%/ 16.0%,显著高于全国整体复合增速 15.3%。

2018 年各线城市单银幕产出均有下降

数据来源:公开资料整理

预测 2019/2020 年各线城市银幕数占比

数据来源:公开资料整理

2、院线牌照放开,头部院线与优质影投助力行业整合

院线牌照限制的放开,使得优质影投以及部分地产背景影投,有望乘政 策之风崛起。《关于加快电影院建设 促进电影市场繁荣发展的意见》提 出放开院线牌照限制,并且明确了院线公司成立条件。截至 2018 年底, 共有耀莱等 5 家影投公司符合 2019 年院线申请条件(不考虑因旗下影 院可能受到处罚对申请牌照的影响,CGV、百老汇由于外资身份问题不 符合申请条件;而至于恒大院线,恒大集团旗下的嘉凯城已经收购明星 时代院线获得院线牌照,同时恒大已公告承诺于 2019 年 7 月前解决嘉 凯城与恒大院线间的同业竞争问题,因此预计恒大院线将不再单独 申请院线牌照)。

满足 2019 年院线成立条件的无院线牌照影投公司计有 6 家 (2018 年底影院数≥50 或银幕数≥300 且 2018 年票房超过 5 亿)

影投公司 | 银幕数 | 影院数 | 票房(亿) |

耀莱 | 785 | 104 | 9.14 |

博纳 | 540 | 65 | 8.78 |

UME | 634 | 53 | 8.72 |

卢米埃 | 336 | 40 | 7.29 |

红星美凯龙 | 429 | 50 | 6.88 |

数据来源:公开资料整理

未来有望达成院线申请条件的部分影投公司有近 10 家

影投公司 | 银幕数 | 影院数 | 票房(亿) |

华谊兄弟 | 258 | 29 | 3.12 |

上海星轶 | 311 | 38 | 2.86 |

西安奥斯卡 | 198 | 26 | 2.82 |

比高集团 | 373 | 35 | 2.55 |

光美文化 | 177 | 27 | 2.49 |

东莞虎门中影 | 174 | 24 | 2.04 |

苏宁影投 | 257 | 26 | 2.00 |

数据来源:公开资料整理

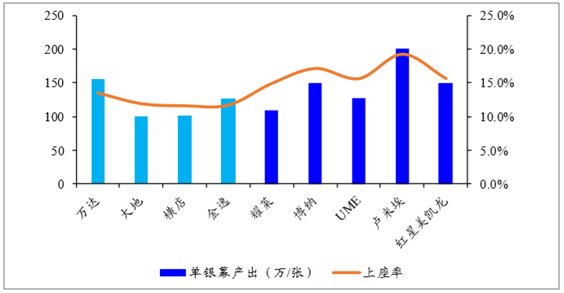

具备院线申请资格的影投经营效率处于行业前列。虽然卢米埃等各家影 投公司票房体量较小,但从观影效率来看,2018 年耀莱、博纳、UME、 卢米埃以及红星美凯龙 5 家的单银幕产出及上座率与万达、金逸等头部 院线影投保持在同一水平;其中卢米埃的单银幕产出高达 200.3 万/张, 上座率水平也达到 19.2%,放映业务经营效率远超行业平均水平,随着 未来院线牌照申请完成,其有望凭借统一化经营跻身院线前列。

达成牌照申请条件的影投公司单银幕产出及上座率与已上市公司基本持平

数据来源:公开资料整理

2019 年院线整合有望展开。国家电影局《意见》中提到,对于长期管理 不善、经营乏力的院线公司,将实行市场退出,同时鼓励跨地区、跨所 有制进行院线整合。院线牌照的放开,使得耀莱等优质影投获得组建院 线扩大市场的机会,而星轶、苏宁、华润万象等地产系影投虽然尚未达 到院线申请条件,但后期可能通过并购重组等方式组建院线加入竞争, 凭借其自有地产较低的影院租金成本扩大经营优势;院线退出机制的提 出,有望加速清理经营不善的尾部院线,同时规模效益和资金优势较强 的头部院线有望通过并购方式整合相关院线,与优质影投形成的新院线 共同改善院线市场经营效率

五、 2019 年票房增长可期,有望延续回稳增长

1、春节档或开启票房爆发,“进口片大年”成票房保障

2019 年春节档有望再创纪录。定档于 2019 年 2 月 5 日(春节)的影片 数量高达 13 部,远超历年同期影片数;其中包括周星驰、宁浩、韩寒等 口碑导演大作,市场关注度较高;头部梯队中《疯狂的外星人》《飞驰人 生》猫眼想看人数突破 15 万人,成为春节档电影的重头戏,《神探蒲松 龄》《流浪地球》《新喜剧之王》《情圣 2》猫眼想看人数突破 5 万人,跻 身第二梯队。作为国产影片集中上映的重要档期,2019 年春节档有望再 创纪录,成为 2019 年影片票房爆发点。

多类型国产影片有望实现质量齐增。2019 年春节档后国产预定档影片题 材丰富,兼有著名导演和优秀演员加持,冯小刚、张艺谋、雷尼•哈森等 国际知名导演执导的多种类型大作陆续上映,同时不乏葛优、吴镇宇、 梁家辉等口碑演员以及徐峥、张涵予、雷佳音等青年优秀演员助阵;与 此同时,国产电影 IP 化、系列化进一步延伸,改自非电影热门 IP 的《鬼 吹灯之天星术》《摸金校尉之九幽将军》《阴阳师》等奇幻作品均受到较高关注,而《拆弹专家 2》《叶问 4》

《俄囧》等系列续作同样有望延续前作成功,助力国产影片实现票房突破。

进口片大年助力 2019 年票房增长。截至 2018 年底,好莱坞预定档影片 约 40 部,大部分影片有望于 2019 年引进大陆上映,其中《大黄蜂》《X 战警》《复仇者联盟 4》《冰雪奇缘 2》等大片续作,其前一部作品共实现 国内票房 138.2 亿元,积累了良好口碑和观影群体;同时《惊奇队长》 《雷霆沙赞》等新类型英雄电影的引入,有望扩大进口片受众群体,实 现 2019 年进口片票房回升。

2、2019年大盘微涨,总票房预计在650-670亿

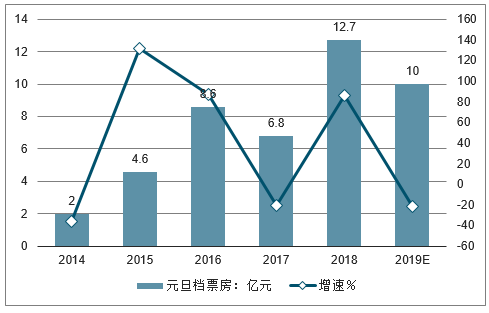

过去几年中国电影票房增速突飞猛进,但进入2019年,平稳增长会是接下来一段时间的关键词。2018年中国电影票房接近610亿,同比增长9.1%,近三年来增长率首次低于10%。

2019年定档和开机的头部项目,其中优质影片不少,但具备爆款卖相的基本扎堆在重要档期,其他月份如1月票房增长存在压力,元旦档只有由派拉蒙和腾讯影业联合出品的《大黄蜂》一部重点项目,票房相比去年有所下滑。

由此预测,除了春节档、国庆档等票房暴涨点,2019年全年大盘增幅会继续低于10%。

2014-2019年元旦档票房及同比增速走势(17、18年含服务费)

数据来源:公开资料整理

预测二:

档期重要性与头部效应加剧,

春节档有望突破65亿

过山车式的影市波动在2019年会成为新常态。2018年春节、国庆、暑期、贺岁四大档期票房占据全年票房50.5%,而全年有49天单日票房不足5000万,同比增长48%,预计这种两极分化的情况会持续蔓延,并导致头部影片涌入大档期进行拼杀。

“一吻跨年”的《地球最后的夜晚》争议犹在,但也提醒了从业者们要注意观众消费电影时的社交需求,以及观影仪式感的重要性。

每年最具仪式感的莫过于春节,过去五年的春节档基本保持了跨越式增长,在2018年更是凭借《红海行动》《唐人街探案》《捉妖记2》等票房达到54.3亿,同比暴增69%,仅大年初一单日票房就有12.8亿。

事实证明永远都没有史上“最”激烈春节档,只有“更”。2019年春节档14部影片竞逐,有从业者戏称,现在大家见了面都纷纷劝对方退档。但截至目前为止,似乎大家对于自己的内容都颇有自信,其中《疯狂的外星人》《飞驰人生》《流浪地球》与《喜剧之王》等几部影片尤被看好,类型多元化已经取代合家欢成为春节档关键词。

尽管人口红利消退,但一方面中国观众的观影习惯已经养成、观影频次提升,另一方面增量人群的市场,随着互联网公司入局产业链各环节而逐渐打开,35岁以上观影人群占比首次超过20%。

因此预测,2019年春节档大盘会在2018年基础上保持15-20%的增长,大年初一单日票房有望突破15亿。

预测三:

海外片票房突破300亿,

中方投资、合拍片找到成功路径

国产片都去抢重点档期,冷门月份就交给海外片驰骋江山了。

尽管来自印度、日本等小语种影片引进门槛逐渐开放,2018年依然是好莱坞六大的天下。值得注意的是《毒液》《巨齿鲨》等全球热门影片背后,已经站稳了腾讯影业、引力影视等深度参与的中国玩家。其中腾讯影业还联合出品了今年的《大黄蜂》,成为首个同时参与出品超级英雄与变形金刚两大超级IP的中国公司。而且,除了出品,腾讯影业也两条腿走路,在营销和发行上发力,助力影片在中国区的推广。

从2018年的230亿票房要到300亿,从何突破?2019年可以说是诸多大IP系列云集了,超级英雄、怪兽宇宙、肾上腺素飙升的速基系列均未缺席。仅就目前公开的部分片单,《复仇者联盟4》《速度与激情外传》《哥斯拉2》《狮子王》等影片,基本在国内可以锁定10亿+票房。作为系列终结篇,《复联4》可能会是首部中国票房突破30亿的进口大片。

在国产片勒紧裤腰带的2019年,有理由相信海外片会创造亮眼的成绩。此外,北京文化参与出品、王源、周杰伦加盟的《极限特工4》今年开机,腾讯影业与Skydance 合作重启《终极者》电影三部曲,中俄合拍的《中国游记》也将在今年亮相,中外电影公司合作从早期参投进入真正意义的合制阶段,在资本投入之外也贡献更适应中国本土市场的内容与资源。

预测四:

中国电影头号玩家兵分三路

2019年有哪些公司值得关注?拍sir给出的关键词是:导演核心制公司(坏猴子、真乐道、自由酷鲸),多次成功者(开心麻花、新丽传媒、北京文化),互联网影业(腾讯影业、阿里影业、猫眼)。

这里拍sir只简单聊几句:在连续押中《战狼2》《我不是药神》《无名之辈》后,眼光毒辣的北京文化无疑成为最受关注的影视公司之一。春节档押注的《流浪地球》,被人戏称为太空版《战狼》,近期又注资陆川执导的《749局》,成为华谊、腾讯影业之后又一大出品方。《封神》三部曲要等到2020年才能陆续上映,但从目前放出的有限物料来看,应该也不会是另一个《阿修罗》。

相比之下,绑定多位大导演的欢喜传媒不常被业界提起,但过去一年的成绩同样亮眼:从《后来的我们》《江湖儿女》《我不是药神》,到今年28亿保底的《疯狂的外星人》,大佬董平深藏功与名。

迈过三年级的腾讯影业在过去一年迎来初步的成绩收割,参与出品的海内外影片累计票房超过56亿,无论是中国风的《影》还是超级英雄大片《毒液》,青年导演的优秀作品如《动物世界》《无名之辈》等背后也都有腾讯影业的身影。而从这家公司去年发布的六大文化产品系列,40+个作品的片单,可以预测,2019,以及紧接着的2020,其电影、剧集作品将迎来全面开花。

预测五:

单银幕产出持续降低,

精细化管理能力决定影院存亡

未来一年,等待1万家影院和6万块屏幕的命运可能会是规模化洗牌:从2014年到2018年,影院单银幕产出创下新低;超6成影院全年票房不足500万,90%影院无法盈利,影投公司格局由头部垄断重回群雄割据状态。

影院经营不善倒闭的情况不绝于耳,有从业者坦言,原本的影院扩张计划如今已经搁置,改为提升原有影院经营效率,开拓周边盈利收入。

为提振市场,去年底电影局下发《关于加快电影院建设 促进电影市场繁荣发展的意见》,为影院安装先进技术设备提供最高20%的专项补贴,同时沉寂已久的院线牌照有望开放,迎来新一轮市场化收购。

如果证实,这对于下游市场无疑是利好消息。但在现有情况下,提升影院精细化管理能力、满足用户消费升级的需求才是当务之急。在1月6日一起拍电影行业大会上,不少嘉宾提出影院设施陈旧、服务缺失等问题严重影响观影体验,甚至观众差评反馈到给电影的评分上。

新的一年随着影院扩建脚步不停,单银幕产出将会持续下降。影院营收马太效应凸显,部分规模庞大但疏于管理的老牌影投公司,可能会在这场洗牌中掉队。

预测六:

“科幻片元年”尚早,

但科幻+电影的好日子来了

前段时间《黑镜:潘达斯奈基》等互动电影掀起舆论热议,好莱坞已经把黑科技做到了银幕外,但对中国科幻影视的创作者而言一切才刚起步,所谓“元年”恐怕也只能待后人评价功过。

当下的中国科幻电影还处于重度依赖刘慈欣的阶段。无论折戟的《三体》还是郭帆的《流浪地球》,连宁浩的《疯狂的外星人》,故事灵感也来源于刘慈欣的《乡村教师》。

当然,还有《上海堡垒》《拓星者》《明日战记》《捉妖天师》《749局》《寻秦记》等一批科幻片或者带有科幻色彩的电影在路上。2019年也是好莱坞视效片大年,1亿成本拍出的国产科幻片,怎么能敌得过人家10亿拍出来的?观众难免腹诽。

但再吐槽也总得有人迈出第一步。其实拍sir对于2019年上映的科幻电影比较乐观,因为虽然被划归为科幻,但几部重磅影片都是融合了喜剧、动作、爱情元素的交叉类型,只要故事讲得好,科幻+同样也会吸引小镇青年。

预测七:

广义“主旋律”影视作品叫好又叫座

《战狼2》和《红海行动》后,人们不再怀疑主旋律题材影片的商业潜力。

今年,华谊兄弟、腾讯影业等出品的《八佰》,博纳影业的《中国机长》、《紧急救援》,以及备受期待的《战狼3》都有望年内上映,港式“主旋律”《廉政风云》更是定档大年初一。

而剧集方面,以《建国大业》《人民的财产》《尉官正年轻》《面朝大海》等为代表的现实主义题材剧,汇集了业内最高制作水准的团队与实力派演员,涉及的反腐、创业、教育、民生等话题也极易引起舆论热议。

在拍sir看来,如今“主旋律”已被重新定义,成为展现中国文化传承与创新的代名词:从处处传递东方文化元素的《影》,东西方文化碰撞的《唐人街探案2》,传奇神探故事《狄仁杰四大天王》,到体现中国小人物故事的《无名之辈》;今年追索国家文物的《古的董局中局》、跌宕起伏的权谋大戏《庆余年》、展现东方奇诡幻想的《九州缥缈录》会纷纷亮相荧屏。这些作品都有望去掉刻板说教,将主流价值观寄寓在精彩的故事里,从而获取年轻一代观众的心理共鸣。

预测八:

小心悬疑犯罪片的现实主义“陷阱”,

观众更呼唤温情

前段时间一起拍电影(ID:yiqipaidianying)盘点过2019年定档开机的国产片,发现其中四分之一影片是悬疑犯罪题材。不少人会把这个题材等同于现实主义或者影射现实,但作为票房天花板明星的类型片,悬疑犯罪片的扎堆势必会带来大量扑街。

所谓的现实主义崛起高喊了一年,中国观众真的喜欢么?其实在拍sir看来,中国观众喜欢的其实是笑中带泪的温情影片,是基于现实背景的浪漫主义情怀。

过去一年的《我不是药神》《无名之辈》《快把我哥带走》《小偷家族》等,尽管题材不同,他们的共通性在于严肃内核+普世价值观+轻松搞笑的叙事氛围,同时都有一个相对积极的结尾。随着电影市场口碑效应愈发显现,这些高评分作品也都获得了不错的票房成绩。

今年跨年档的《来电狂响》和纪录片《四个春天》看似南辕北辙,讲述的却都是人人关心的家庭故事,因而最能打动人心。今年较受期待的另一部纪录片、入围柏林国际电影节的《第一次的离别》,同样聚焦于家庭亲情——与其说是纪录片的春天到来了,倒不如说大众真的很需要电影暖心。

预测九:

电影领域的短视频营销崛起是伪命题

影视娱乐营销从“两微”转向“两微一抖”是不争的事实,《地球最后的夜晚》“一吻跨年”也让从业者看到了惊人转化率,但有多少人真正摸到了短视频营销的门道?拍sir这两天还看到有电影营销方直接把发布会视频剪成15秒上传,真skr傻孩子。

其实短视频作为一种内容体裁本身并不新鲜,预告片就是短视频。真正需要研究的是短视频的社会化传播路径分析:

若不是“锦鲤”杨超越的破音,《西虹市首富》推广曲《卡路里》不见得会成为鬼畜剪辑的必用神曲;《一出好戏》之所以玩转抖音,很大程度上依赖于黄渤本人的人格化魅力。用户为什么喜爱《毒液》的贴纸与《唐人街探案2》的扭腰舞,并引发病毒式传播?以上营销内容里的社交互动属性,都值得引起从业者注意。

3、院线兴起并购潮,互联网助力电影行业发展

制片准入门槛低,参与者众多。目前国内电影制作机构数量多但市场集中度低,国 有和民营制作机构市场角逐。以中国电影和上海电影为代表的大型国有企业资源丰富、 实力较强;同时民营制片方崛起,成为电影生产的主力军,华谊兄弟、博纳集团、光线 集团等大型民营制片均已上市,积极进行产业链纵向整合和横向扩张。发行市场集中度 高,国内发行机构 CR10 超过 60%。国有企业中影和华夏垄断进口片的引进和发行,民 营企业中以万达影视、华谊兄弟、光线影业、博纳影业和乐视影业为主要市场力量。院 线市场集中度低。2013 年-2016 年国内院线 CR3 在 30%左右,且有小幅下降趋势。2017 年上半年,国内市场占比 TOP3 的院线分别为万达院线、大地院线、上海联合院线,市 场占比分别为 13.53%、8.46%、8.11%。当前,我国院线行业的龙头纷纷上市,利用资 本平台,通过收购兼并扩大市占率的路径已打通。并购整合可以提高院线的竞争力和综 合实力,增强盈利能力。另一方面,院线并购带来集中度提高,从而产业链中可以获得 对制片方和发行方更高的议价能力。

2014 年以来,以 BAT 为主的互联网公司加速进入电影产业,以技术、平台、用户 思维重塑影视产业链。BAT 从视频平台和渠道端定位,逐步向上游内容环节和终端用户 延展,通过宣发、IP 孵化、在线票务等手段介入内容制作和观众营销,电影产业链节点 更趋多元化。互联网给传统电影产业链条带来一系列新变化。传统制片环节,互联网依 靠其资源优势,对热门网文 IP 进行影视孵化、创作自带粉丝效应的作品发行环节,在线 票务平台扩大了影片与用户的直接接触面,在增加消费的同时,也可以利用得到的用户 数据,分析观众消费偏好,进行精准宣传。院线方面,传统影院通过与互联网公司合作, 推出“自动检票”、 “支持退票”等服务,同时视频网站成为院线电影下映后的网络放映渠道。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)