1、快递行业当前竞争力分析

供应商议价能力一般。快递公司的上游企业主要有一些运输车辆生产商,燃油供应商。运输成本对于快递公司来说,一直是成本控制的重点。为了降低成本、加强对车辆的管控力度,越来越多的快递公司用自有车辆来代替外部车辆,高端的运输车辆一般都需要提前预订,快递公司对高端运输车辆的议价能力一般。另外,油品属于大宗商品,快递企业的议价能力较弱,属于价格接受者,油价的波动对运输成本影响较大。总体来说,快递行业的上游企业议价能力一般。

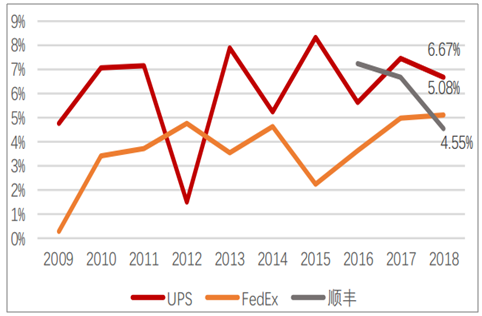

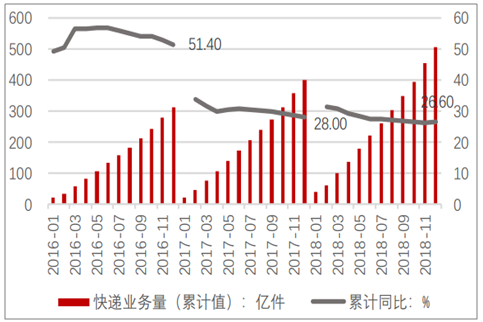

购买者议价能力强。快递服务同质化严重,差异性小,并且购买者的转换成本较小,压价能力较强。这种情况造成了快递企业普遍通过价格战来吸引顾客,采用薄利多销的模式赚取利润。从海外经验来看,快递行业公司的净利率普遍不高,美国的 UPS 和 FedEx的销售净利率维持在 4%-7%左右。快递业务平均单价从 07 年的 28.5 元下降到 2018 年的 11.9 元, 价格下降趋势明显,但是值得注意的是同比降幅在逐渐收窄,平均单价已接近极限,未来单价再降的空间不大。

快递业务平均单价逐渐下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国快递行业市场供需预测及投资战略研究报告》

快递企业净利率情况

数据来源:公开资料整理

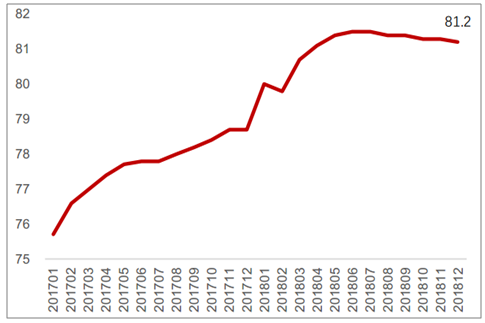

新进入者的威胁小。快递服务特性比较特殊,该行业中的企业首先需要建立跨地域的服务网络,网点铺设前期投入较大,进入壁垒较高,因此受到新进入者的威胁较小,容易形成垄断。目前来看,海外快递市场普遍形成寡头垄断格局: 2017 年美国 CR3=90%,日2015 年日本 CR3=93%。 当前国内 CR3 仅有 44%,集中度偏低,这是由于当前国内快递业务量基数巨大,短期内很难由 2-3 家承担 90%以上的业务。但是由图 3 可以看出,当前我国快递行业集中度指数 CR8 逐步上升,从 17 年的 76 上升到现在的 81.2;长期来看,快递行业有可能出现整合,形成类似于美日的寡头垄断格局。

我国快递企业集中度指数CR8

数据来源:公开资料整理

替代品的威胁小。由于快递服务具有特殊性,市场上很难有其他的服务能代替快递服务,顾客对该服务依赖性较强,转换成本很高,目前来看,快递行业的替代品威胁较小。

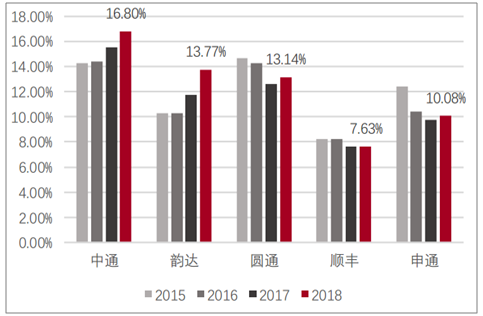

同业竞争者的竞争程度激烈。 同样由于快递服务同质化严重,技术门槛低, 较难实现差异化;再加上产业逐步趋于成熟(快递行业服务质量水平逐步提高,集中度不断提升),业务量增速放缓(行业整体增速从 16 年的 51%下降到 18 年的 26%),快递行业的竞争程度异常激烈。近三年来,龙头公司市场格局加速变化:中通、韵达的市占率逐步提升,分列这 5 家快递公司的第一、第二;圆通、申通的市占率先降后升,分列第三、第四;顺丰市占率则保持在 7.63%左右。

中国快递服务质量指数同比稳步提升

数据来源:公开资料整理

快递行业业务量累计增速趋缓

数据来源:公开资料整理

5大快递企业市占率变化情况

数据来源:公开资料整理

2、快递行业发展趋势

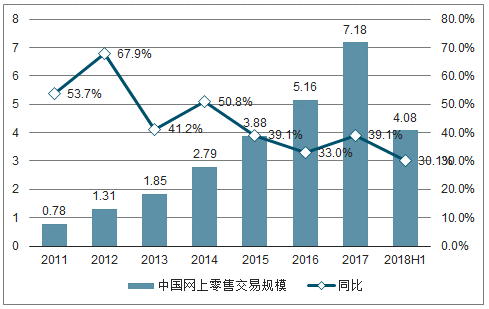

电商增速趋缓但韧性仍在。过去几年,我国的快递市场跟随电商经历了爆发式的增长。2011 年-2017 年,我国网络零售额持续增长,2017 年达到 7.18 万亿元,复合增速高达 45%, 2018 年上半年,全国网上零售额达到4.08万亿元,同比增长 30.1%。交易总额仍在逐步增长,增速虽已逐步趋缓,但依旧能保持在25%+。

截至2018H1中国网上零售交易规模

数据来源:公开资料整理

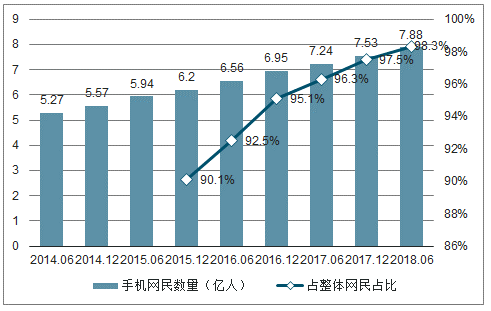

网购行为向移动端渗透、小额多次化,利于快递业务量的提升。近年来,PC 端逐渐向移动端过渡,从 2014-2018 年 6 月,我国手机网民数量从 5.27 亿人上升到 7.88亿人,手机网民占整体网民比例已经高达 98.3%。另外,2017 年手机网络购物用户规模也达到 5.06 亿,同比增长 14.7%,使用比例从 63.4%增至 67.2%。移动端网购使消费者可以随时随地进行网上购物,相比较 PC 端,购物时间及空间限制进一步被打破,所以移动端消费者购物频率更高,购物模式偏向小额多次化,有利于快递业务量的提升。

手机网络用户规模逐步上升

数据来源:公开资料整理

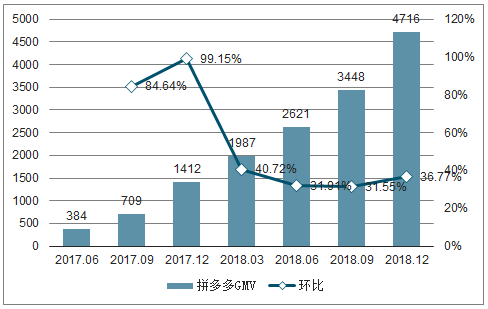

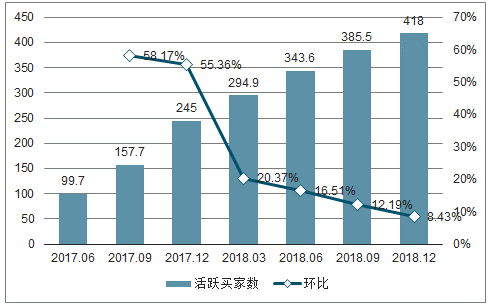

电商新贵拼多多的崛起提供业务增量。在消费升级的背景下,天猫、京东等平台逐渐向高端游走,为中低端市场留出了空间,主打高性价比的拼单电商拼多多很好地挖掘了这块蛋糕,业务量呈爆发式增长。截止 2018 年底,拼多多活跃买家屡创新高,达到 4.18 亿人; 2018 全年 GMV 达到 4716 亿元,累计环比增速保持在 36%左右,增长迅猛;件量为 121 亿件,占国内快递件量的 26.7%左右。根据招商零售组的研究,拼多多 2019 年 GMV 有望增长 90%至 9000 亿元;但同时受制于活跃买家和人均消费额增速放缓,预计拼多多 20/21 年 GMV 增速放缓至 29%/20%。

拼多多 GMV 增长迅猛

数据来源:公开资料整理

拼多多活跃买家数迅速增长

数据来源:公开资料整理

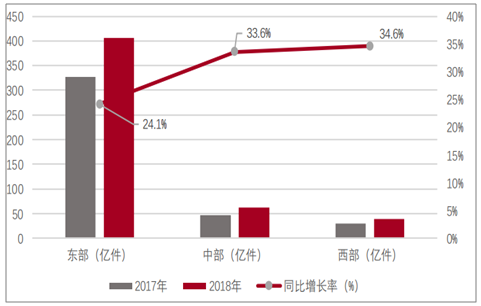

中西部发展存在巨大潜力。 当前我国快递需求和快递企业主要集中于东部,而中西部地区由于经济发展水平较低,快递需求较为疲软,行业的区域发展不平衡。但目前来看,中西部地区快递需求潜力巨大。 18 年来,中部和西部地区的快递量明显加速提升,业务量和收入占比也有所增加。2018 年东、中、西部地区快递业务量比重分别为 79.9%、 12.3%和 7.8%,业务收入比重分别为 80%、 11.2%和 8.8%;与去年同期相比,东、中、西部地区的业务量增速分别为 24.1%、 33.6%和 34.6%,而全国整体增速为 26%,东部地区低于整体增速,而中、西部地区分别高于整体增速 7.6 和 8.6 个百分点。目前,中西部地区的快递需求仍未被充分发掘,未来,随着线上消费不断向中西部地区渗透, 该地区有望带来较大的业务增量,成为新的增长点。

中西部业务量增速提升

数据来源:公开资料整理

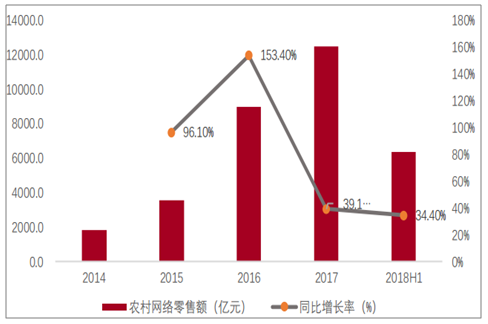

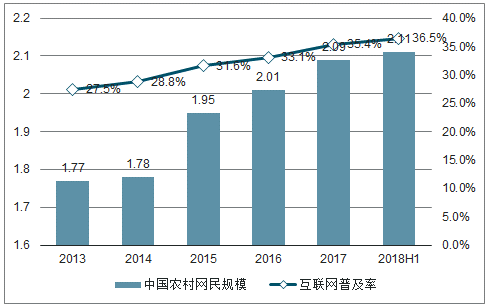

农村发展存在巨大潜力。截止到 2018 年 6 月,我国农村网民规模达到 2.11 亿人,体量规模巨大。另一方面,从互联网普及率来看,中国农村地区互联网普及率仅为 36.5%,远低于城镇的 72.7%,农村电商更是一片蓝海。而定位低端电商市场的拼多多的爆发,也是农村电商市场潜力的缩影。此外, 2017 年全国农村实现网络零售额达 1.24 万亿元,同比增长 39.1%,高于全国32.2%的整体增速;2018年上半年全国农村网络零售额达到 6322.8亿元,同比增长 34.4%,占全国网上零售额比重为 15.5%, 增速高于全国水平 4.3 个百分点。

2014-2017 农村网络零售额

数据来源:公开资料整理

2012-2017 农村网民规模及互联网普及率

数据来源:公开资料整理

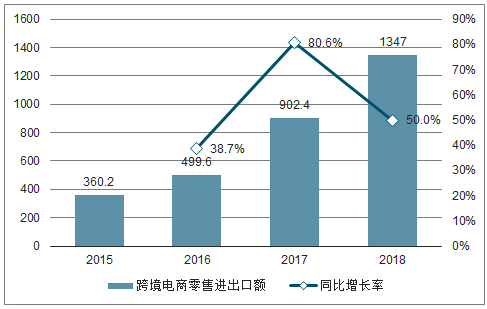

跨境物流的发展。2017 年我国跨境电商持续快速发展,跨境网络零售迅速增长。 2018年中国海关验放的跨境电商零售进出口额为 1347 亿元,同比增长 50%,其中出口 561.2亿元,增长 67%,进口 785.8 亿元,增长 39.8%。近 3 年中国海关跨境电商零售进出口额年均增长率在 50%以上。跨境电商的快速增长为带动跨境寄递服务的迅猛发展奠定了良好的基础。 2020 年我国跨境电商零售进出口额将分别达到 1.5万亿和 2.2 万亿,巨大的市场增量对跨境快递业务的带动作用值得期待。

2015-2018 年海关跨境电商零售进出口额

数据来源:公开资料整理

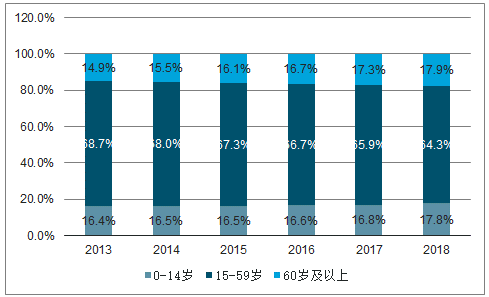

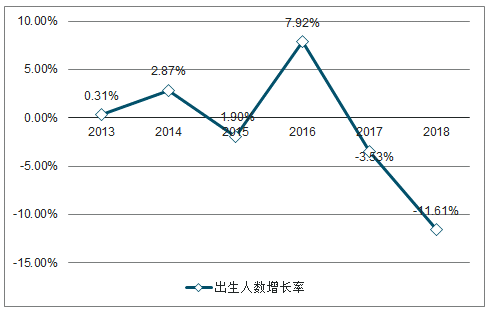

人口红利消失,需求端和成本端承压。 从需求端来说,人口红利的消失意味着业务增量减少, 2013 年-2018 年我国出生人口增长率呈现下降趋势, 2018 年出生人口更是同比下降 11.61%,未来我国人口数量将会面临拐点,需求端承压;从成本端来说,高密度和低廉的人工成本也许以后将不复存在, 从人口结构变化图中看出我国 15-59 岁人口占比从68.71%下降到 64.3%, 60 岁以上人口占比升至 17.9%,劳动人口占比下降,老龄化趋势显现,未来企业将面临着逐步提高的人力成本,利润端承压。

2013-2018 年人口结构变化图

数据来源:公开资料整理

2013-2018 年出生人口增长率下降

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国快递行业市场竞争态势及发展趋向分析报告

《2026-2032年中国快递行业市场竞争态势及发展趋向分析报告》共十四章,包含国内快递业重点企业分析,快递行业的投资分析,2026-2032年快递行业发展趋势及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询