一、社区团购概况

社区团购可以说是2018年消费领域最热门的一个赛道,依托流量模式的创新和小B的充分挖掘,社区团购企业飞速增长,资本竞相入局,产业内的巨头们也逐步开始发力。

社区团购,围绕“团长”进行人场货的重构。以生鲜品类切入,依托社区和团长资源进行商品流通的社区新型零售模式。社区拼团起源于2016年的长沙地区,目前头部几家如芙蓉兴盛、你我您、考拉精选等也以长沙为主战场且渐成气候。

根据调查数据显示,长沙市的便利店密度在样本城市中位列第二,仅次于东莞。因为消费者到店消费的习惯已经养成且粘性正在逐步加强,社区拼团模式的出现恰给零售企业找到了挖掘消费者离店价值的突破口。

二、社团团购行业现状

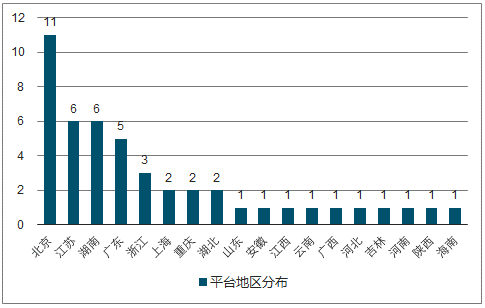

至2018年底,社区团购在二三线城市兴起。一线城市中,北京和广东出现团购平台较多,经公开资料统计,扣除服务型公司后,主流平台共有40家,其中二三线占比65%。

2018年主流社区团购平台地区分布统计

数据来源:公开资料整理

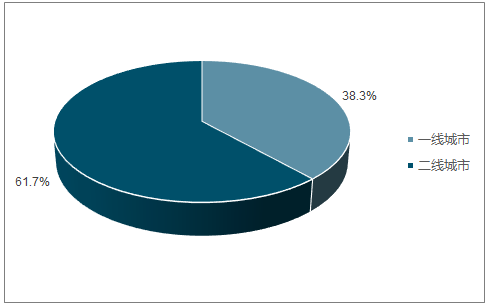

2018年主流社区团购二三线城市占比

数据来源:公开资料整理

社区团购用户大多定位在70-90后,熟悉移动支付、追求生活品质、家庭或个人年收入在6万以上、人群分歧不大、流动性较小的社区;一线城市社区人群分歧、流动性较大,二三线成首选。二三线城市市场较大、竞争较小需求更强,仍有红利;而一线城市则竞争激烈,红利较小。

微商从业人员不同地域分布

数据来源:公开资料整理

社区拼团实质上是生鲜电商线上日益竞争激烈,在线下争夺巨头无法直接获取的流量的一种下沉手段。社区拼团是基于供应链、物流等硬件条件不断完善情况下,继O2O、新零售、社交电商后对“人、场、货”新的商业模式的探索。社区拼团是“小程序++互联网”向线下探索的全新方式。

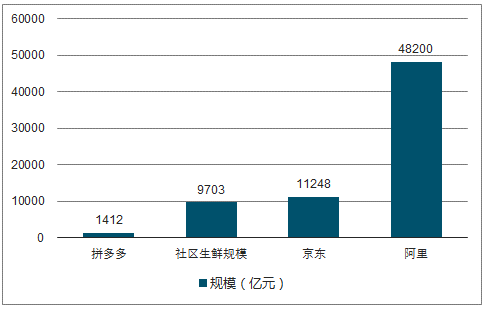

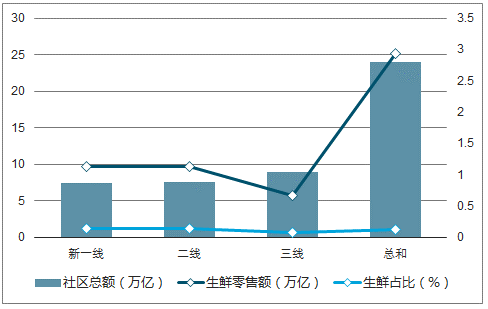

头部电商2017年GMV和社区生鲜规模图

数据来源:公开资料整理

二三线城市生鲜市场规模预算图

数据来源:公开资料整理

微商体系发展较为成熟,团长再教育难度较低。社区团购数量上总体呈现“原生社区团购为主,原有母体或平台孵化、衍生为辅”的竞争格局。衍生孵化的社区团购母体有零售企业、平台孵化和快消B2B等,同时,还诞生了一批为社区团购提供供应链或小程序服务的企业,例如直通仓和群接龙等。

原生平台经营业绩差异化较大。佣金比率趋同,获客成本仍低于线上。

三、社团团购发展趋势

线下布局,恐成为社区团购的下一个战场,击透宝妈,费用率仍待改善,社区拼团最优模式猜想,得供应链者得天下。

社区团购本质是线上流量,未来大概率会依靠线下流程布局,打通线上线下。社区团购与实体门店相结合有助于避开自身短板。

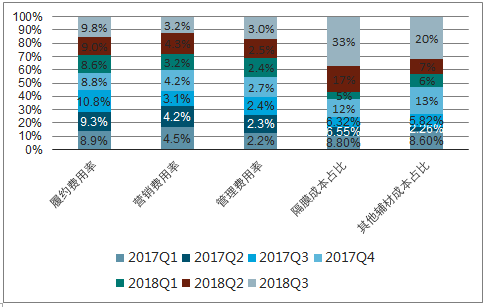

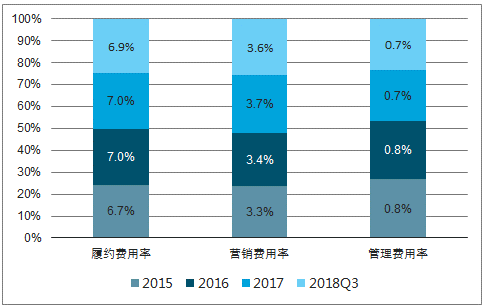

据调查数据显示,社区团购履约费用率大概在5%左右,加上团长8%-12%的分销,费用率大概在13%-17%。对标成熟电商,根据最新2018Q3财报披露数据,唯品会的费用率在16%,京东费用率在11.2%,社区团购费用率竞争优势不明显。

2017-2018年唯品会各季度费用率一览

数据来源:公开资料整理

2015-2018Q3京东费用率一览

数据来源:公开资料整理

不同平台的未来,打通上下游,具备快速复制能力者领先。具有相对资金优势,能以更快速度进行市场渗透,但具体要看巨头执行意愿强烈程度。有跨区域经营和复制能力的线下小店和超市有可能会成为社区团购的主要参与者,缺乏地域复制能力的零售企业会逐渐被替代。

社区团购行业加速洗牌,有优质选品能力和掌握供应链资源者突围。

相关报告:智研咨询发布的《2019-2025年中国社区团购行业市场运营模式分析及发展趋势预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国社区团购行业市场全景调研及未来趋势研判报告

《2026-2032年中国社区团购行业市场全景调研及未来趋势研判报告》共七章,包含中国社区团购行业重点区域发展分析,中国社区团购领先企业案例分析,社区团购行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国社区团购行业产业链、市场规模、竞争格局及未来前景分析:社区团购模式逐渐下沉,产业用户规模不断增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国社区团购行业全景速览:政策加速行业出清,市场集中度将有所提升[图]](http://img.chyxx.com/images/2022/0527/faffb6653ed2bc0379dfa2b182747c2dcdf49aa5.jpg?x-oss-process=style/w320)