券商资管业务指的就是券商开展帮人管钱的业务,这个业务在券商中属于单独的一个部门来运作。创建一个资管产品投资股票、投资债券、组合投资、投资衍生品等等。只要是券商用客户的钱来做投资都属于券商资管的范畴。券商做这个事情其实就和银行一样,有高端客户的资源,自己做总比只能帮别人介绍、和别人组建子公司的方式强。

一、券商资管行业发展概况

券商资管业务经历自2001年起不断开开停停的“短周期”后,2017年将成为又一个转折年。未来将进入一个回归主动管理并由资金、资产和产品等综合驱动的“长周期”发展阶段。

“大资管”将成为券商转型串联各业务板块的重心。券商资管行业集中度降低为更多市场参与者带来空间。未来具备前景的两项业务:ABS和和FOF,FOF未来的市场空间以目前国内的基金行业整体规模测算,应该在3200亿-1.1万亿的区间,有着巨大的发展空间。ABS目前发行量仅占当年债券总发行量的10%左右,未来ABS业务将会进一步提升每年的发行规模,且在发行债券中的占比也将有较大进一步提升空间。

二、券商资管行业市场现状

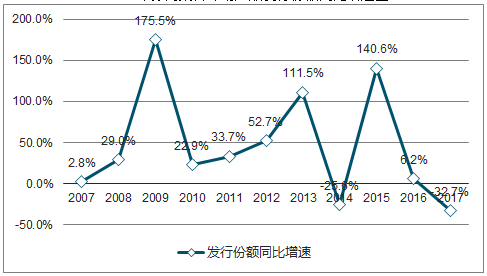

监管松绑资金驱动以通道业务为主的行业大跃进。

2007-2017年券商集合计划产品发行份额同比增速图

数据来源:公开资料整理

《证券公司客户资产管理业务管理办法》,放开了证券公司资管业务的投资范围,使得证券行业具备全面参与同业业务的可能。自此证券公司资产管理业务开始募集和承接来自银行方面的较大规模委外资金。即通道业务开始大行其道。

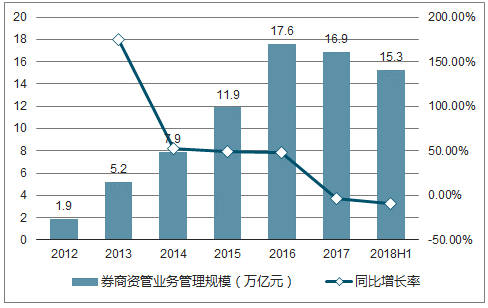

2012-2018H1券商资管业务管理规模及增长率图

数据来源:公开资料整理

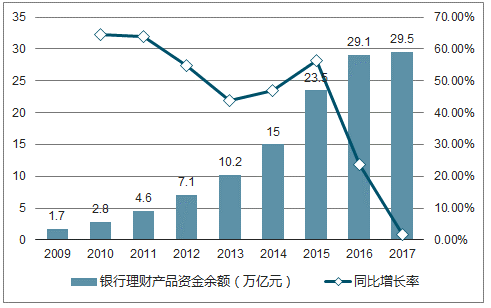

2009-2017年银行理财产品资金余额及增长率图

数据来源:公开资料整理

银行理财余额从2012年的7.1万亿元增长了3倍到2017年的29.5万亿元。券商资管规模也从2012年的1.9万亿元增长了7倍到2017年的16.9万亿元。

券商资管的由权益总规模由313亿元增长至740亿元。占A股流通市值的比例一直维持在相对较低的位置,不超过0.2%。

2012-2018H1券商资管的权益规模及占流通市值比例图

数据来源:公开资料整理

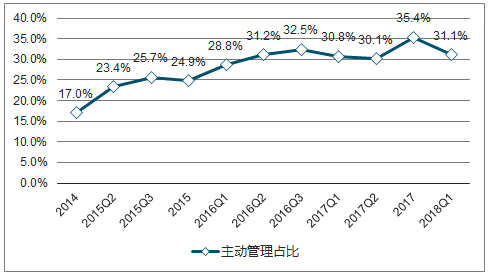

资管新规驱动回归本源,大资管布局开启。

2014-2018H1TOP20券商主动管理占比图

数据来源:公开资料整理

2017年开始,通道业务正式开始滑坡,在监管的多项收紧通道业务的措施下,去通道周期开始。

由于通道业务风险资本准备计提比例的大幅提升,在风控要求风险覆盖率不得低于100%的限制下,券商开展通道业务将大幅提升对于净资本的占用。

对于大券商,净资本在重资产业务上的ROE要显著高于通道业务,因此对于通道业务的偏好将很大程度上受到抑制;对于小券商,净资本规模本身有限,为满足风控的要求也将限制通道业务的扩大。

2017年11月一行三会发布资管新规,禁止开展多层嵌套和通道业务,彻底限制了银行理财资金借由券商资管通道多层嵌套开展投资交易的商业模式。

在行业依靠资金驱动了短短短5年的又一个“短周期”之后,未来将进入一个由资金、资产和产品等综合驱动的“长周期”发展阶段。

三、券商资管的业务链:资金端、产品端和资产端

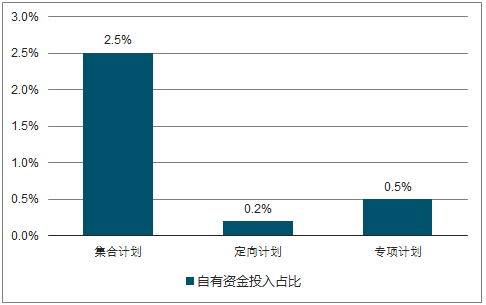

资金端,机构与零售的机遇并存。长期来看券商资管的资金来源基本以机构资金为主,2017年上市券商资管计划中机构客户资金整体占比超过90%。目前大多数的自有资金是作为资管计划的有限风险补偿条款而参与计划。

2017年上市券商资管自有资金投入占比图

数据来源:公开资料整理

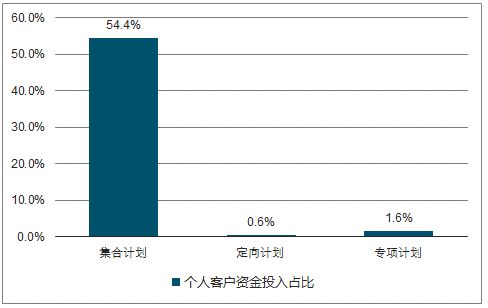

个人客户资金,主要是在集合计划中个人客户资金占比较高

个人客户资金占比在2017年大幅度提升至54.4%。一方面是由于机构资金的减少另一方面是2017年的结构牛市提升了个人投资者的认购需求。

2017年上市券商资管个人客户资金投入占比图

数据来源:公开资料整理

机构客户资金,不论在集合、定向、专项计划中,都呈现出不断增长的趋势,并且目前均已占据绝大部分比重。由于受资管新规的影响,机构资金主动进行存量投资产品的处置,赶在新规落地前进行流动性管理所致。

2017年上市券商资管机构客户资金投入占比图

数据来源:公开资料整理

四、券商资管行业市场前景及发展趋势

2020年前的资管新规过渡期,在去通道依然是持续主题,原来源于银行体系的委外、非标资产投资通道等需求将持续下滑,机构资金将有下降压力。

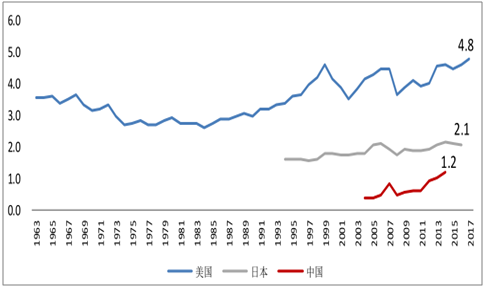

未来的增量资金或来源于两方面,个人资金和企业理财需要。

目前该居民非存款金融资产/可支配收入依然处于较快的上升趋势之中,未来随着中国居民收入的不断增长,以及该居民非存款金融资产/可支配收入的不断抬升,来自个人的金融资产投资需求将具有长期的增长潜力。

中国居民非存款金融资产/可支配收入比例变动

数据来源:公开资料整理

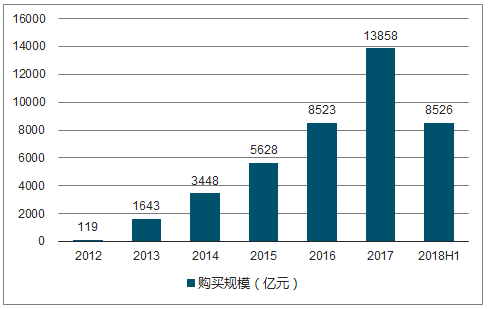

2018上半年上市公司理财产品认购规模达到8526亿元,再次同比增长42%,增速趋势不减。结构上来看,主要以银行理财为主,同时包括结构性存款、收益凭证、券商资管计划、信托、基金专户等。在银行理财面临打破刚兑、净值化、去除资金池等资管新规的要求下,收益率下行趋势将会逐渐显现,券商资管产品将获得规模增长+替代效应的双重利好。

2012-2018H1上市公司理财产品购买规模变动

数据来源:公开资料整理

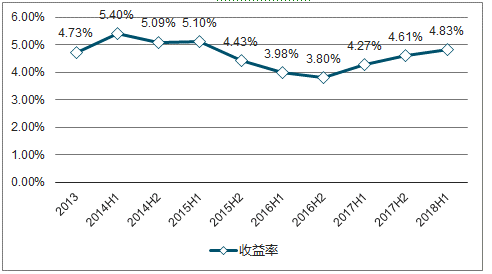

2013-2018H1银行理财年化收益率变动

数据来源:公开资料整理

2017年末,集合资产管理产品数量合计3904只,较上年末增长48只,同比增长1.2%;期末受托管理资金规模2.2万亿元,较上年末增加537.8亿元,同比增长2.5%,增长趋势有所放缓。

定向资产管理计划受去通道影响开始下滑,专项资产管理计划受益ABS业务大幅增长。

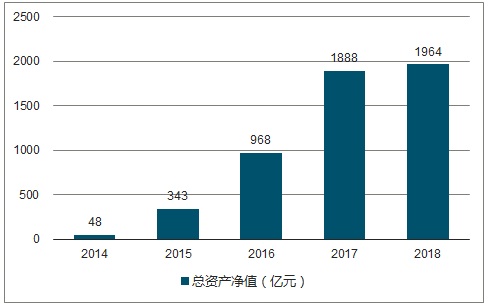

券商公募基金牌照为新业务开拓铺路,随着获得公募基金牌照的证券公司及其资管子公司逐渐增多,券商公募基金规模增长迅速,截至2017年,总资产净值已达到1888亿元,同比增长95.1%,2017年底已下降至42.2%,债券型和货币市场型基金产品增多。

2014-2018年证券公司及其资管子公司公募基金总资产净值

数据来源:公开资料整理

券商资管行业正在由传统的股、债券标准化资产投资逐渐向全球资产配置和大类资产轮动方面进行演化。

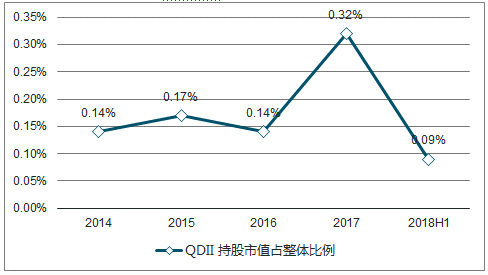

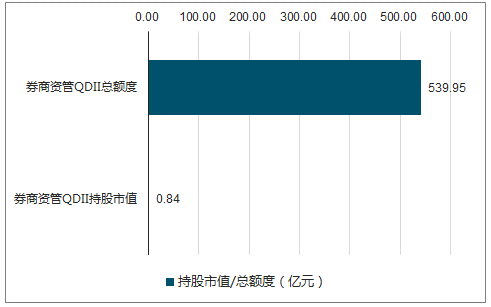

截至2018年上半年,占比有较大幅的度下滑,仅占整体券商资管股票持仓市值的0.09%。从券商的QDII额度方面来看,有目前共有15家券商获批81.6亿美元(539.95亿元)的QDII整体额度。券商资管QDII在在2018上半年已用额度为0.84亿元,占比仅为0.15%。

2014-2018H1券商资管QDII持股市值占整体比例

数据来源:公开资料整理

2018H1券商资管QDII已用额度占比图

数据来源:公开资料整理

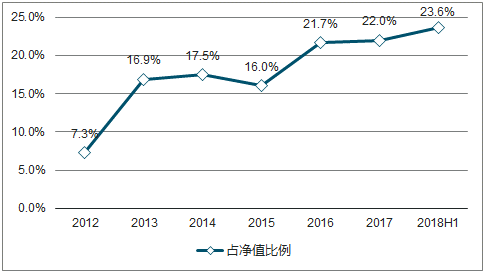

商资管计划具有投资范围灵活的特点,包括信托、期货、优先股等产品,可以帮助投资者把握权益、固收、货币、房地产、商品等大类资产的轮动。大类资产配置也将是未来券商资管的重要发展方向。

2012-2018H1券商资管“其他资产”占净值比例图

数据来源:公开资料整理

券商资管业务的业务链三环节:资金、产品、资产具有可以串联和整合券商其他各业务板块的统筹功能,将原本孤立的盈利模式转变为全业务整合盈利模式。

根据上市券商2018上半年的数据,上市整体券商资管业务实现净收入74.5亿元,较去年同期上升3.5%,其中集合资管业务净收入44.5亿元,同比上升8.7%,定向资管业务净收入24.6亿元,同比下降7.3%,专项资管业务净收入5.5亿元,同比上升20%。

资管业务在整体保持去通道的进程中,业务集中度正逐渐降低,CR5券商资管业务收入变动趋势与整体相背离,中小券商在资管业务方面将可能出现新空间。

资管业务长期来看集中度或不会再进一步提升,主要原因有五点:规模的扩张上无法快速占据整个市场,同时还要考虑资管团队人员配置的限制。目前类似似ABS的项目需要券商具备较好的资产获取和开发能力,而优质项目包括商业地产等都有区域性的特点以及地方券商具有沟通优势。中小券商尤其是区域具备自比较优势的券商自2017年起较多提出了深耕区域的战略。通常首先开发的是券商的存量客户。对净资本占用少。

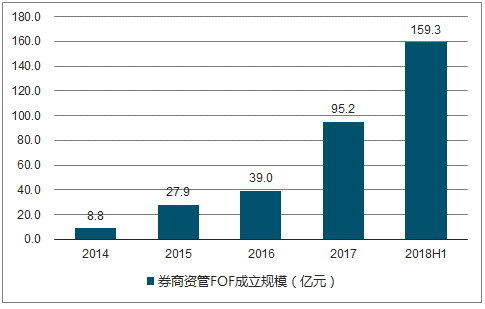

未来具备券商资管发展潜力的新业务我们认为有两类,一个是资产端发力的ABS业务,一个是产品端创新的FOF产品。

2018年上半年,已发行85只产品,成立规模为159.3亿元。但目标规模已达到3848.5亿元,目前市场认可程度还在培育阶段。

2014-2018H1券商资管FOF规模趋势图

数据来源:公开资料整理

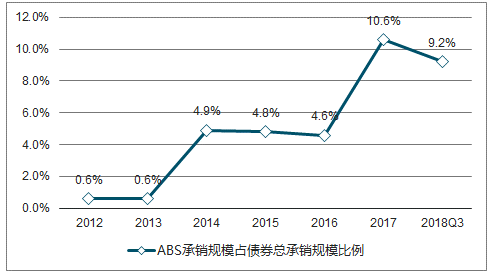

在资管投行化发展进程中,目前ABS业务逐渐脱颖而出成为新的发展着眼点。未来ABS业务将会进一步提升每年的发行规模,且在发行债券中的占比也将有较大进一步提升空间。

2012-2018Q3中国ABS承销规模占债券总承销规模比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国投资与资产管理行业市场专项调研及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)