1、OTA行业概览:“机酒”占比近八成,携程系一家独大

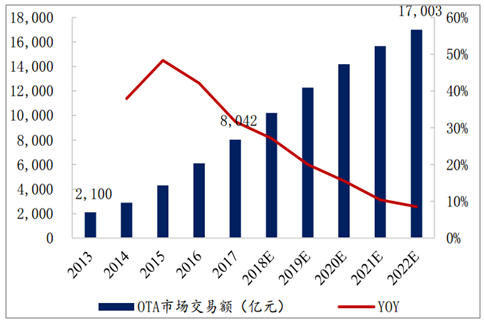

近五年OTA行业规模 CAGR近40%。 受益于国内旅游业稳健发展以及互联网渗透率快速提升,我国OTA行业交易额从2013年的 2,100 亿元快速上升至 2017年的 8,042 亿元, CAGR 高达 39.89%,旅游市场的在线渗透率也从 10.6%快速上升至 31.5%。预计随着 OTA 平台的产品越来越丰富、人工智能在 OTA 行业的应用越来越深入以及三四线城市消费升级趋势的持续推进,我国OTA行业在仍将保持较快增速,旅游行业渗透率仍有进一步提升空间。

国内OTA行业规模走势及未来预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国在线旅游行业市场运营模式分析及发展趋势预测研究报告》

我国旅游行业在线渗透率走势及未来预测

数据来源:公开资料整理

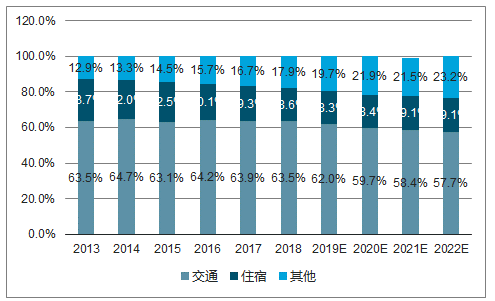

OTA交通、酒店占比仍超八成,度假、商旅服务等新业态占比提升。OTA 行业主要由交通票务、住宿、度假三部分组成,其中交通票务大部分由机票业务构成。以 2017 年为例,交通票务规模占 OTA 比例高达 63.9%,住宿预订占比 18.6%,以度假为主的其他业态占比 16.7%。就发展趋势来看,受制于机票、住宿行业整体增速放缓影响,交通住宿占 OTA 比重持续下降,而度假服务受益于居民出游需求增加、消费升级带动客单价提升等因素影响,占 OTA 比重持续增加。

我国OTA行业中交通、住宿、度假业务规模占比走势

数据来源:公开资料整理

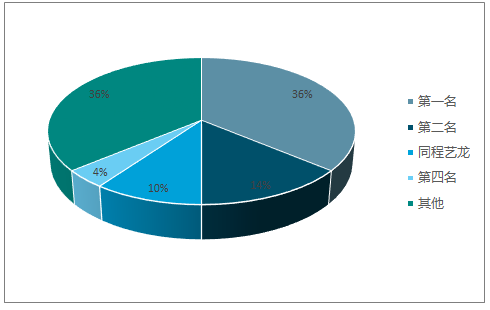

携程系占据OTA行业半壁江山。经过 2012-2015年惨烈的价格战之后,国内OTA行业竞争格局日趋明朗,携程系通过兼并收购不断完善 OTA 行业布局,牢牢占据行业龙头地位;飞猪背靠阿里超级生态的强大能量,在近几年快速崛起。携程、飞猪、同程艺龙分列 OTA 行业前三位。2017 年携程+去哪儿占国内 OTA 行业比例达到 53.9%,阿里飞猪占比 14.8%,同程+艺龙占比 4.9%,成为OTA 行业第三极。随着细分市场运营发展日益精细化,OTA 厂商市场份额逐渐固化营造出一个日趋稳定的市场格局,也让后进厂商的突围壁垒增高,市场向头部厂商集中的趋势更加明显。

2017年我国OTA行业市占率排名

数据来源:公开资料整理

2017年我国OTA行业市占率排名

数据来源:公开资料整理

2、OTA交通票务行业:机票、火车票是必争之地,汽车票、船票潜力仍待开发

交通票务是OTA占比最大的子市场。 2017 年, OTA交通票务交易额为 5,139 亿元/+31.1%,占 OTA 行业总规模比例达 57.7%。具体来看,OTA交通票务主要包括机票、火车票、汽车票、船票四类,其中机票交易规模最大,火车票次之,汽车票与船票潜力有待挖掘。

OTA交通票务行业规模走势及未来预测

数据来源:公开资料整理

我国交通票务行业在线渗透率走势及预测

数据来源:公开资料整理

OTA交通票务行业中携程系仍一马当先,同程艺龙排名第三。携程及去哪儿最早就是做机票代理起家,在票务预订板块深耕多年,市场份额遥遥领先。2017年携程+去哪儿占OTA交通票务行业比例高达 55.4%,尤其是 16年底携程收购天巡,国际机票业务能力明显提升,推动携程市占率较 16 年提升1pct;2017年同程艺龙以 9.6%的市占率排名行业第三。

2016/2017年OTA交通票务市占率

数据来源:公开资料整理

2017年我国OTA行业市占率排名

数据来源:公开资料整理

OTA 机票:“提直降代”产生负面影响,航司与 OTA 厂商仍在寻求平衡点。 2014年期国资委提出“提直降代”,即航司要将票务直销比例提升到 50%以上,代销比例降至 50%以下,随后传统的机票代销“前返+后返”的佣金空间被不断压缩,直至 2016 年 7 月彻底转变为按照航段的定额支付制度,航司每航段向机票代理商支付 20 元左右的定额佣金,导致大量中小型机票代理商退出,大型 OTA 平台也遭受较大的负面影响。2017 年在线机票预定交易额增速仅为16.8%,较 2016 年的 60.9%增速大幅下降 44.1pct。

2017年在线机票预定交易额增速大幅下降

数据来源:公开资料整理

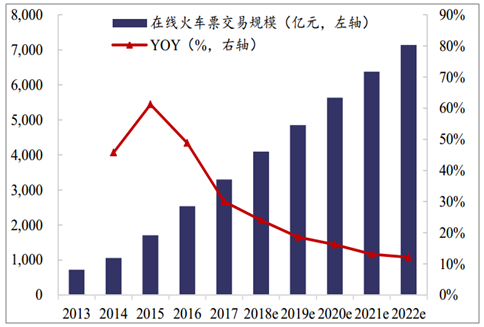

OTA火车票:12306 霸主地位无可撼动,OTA 平台瞄准流量与增值服务。背靠中国铁路总公司资源, 12306 官网及 App 在火车票预订服务上有得天独厚的优势,目前所有火车票的出票方均为铁路总公司,其他平台代销火车票并没有佣金收入。对于 OTA 平台来讲,代销火车票的意义在于:1)火车票相对刚需,2017 年线上火车票销量高达 23亿张,代销火车票可以为 OTA平台带来大量基础用户流量; 2)铁路用户尤其是高铁用户需求日趋多样化,对贵宾室休息、外卖配送、车票配送、出行保险等增值服务的需求大幅增加,OTA可以提供这些高利润率的增值服务,一方面拓宽收入来源,另一方面也能增加用户粘度。

在线火车票行业交易规模走势及未来预测

数据来源:公开资料整理

在线火车票行业在线渗透率走势及预测

数据来源:公开资料整理

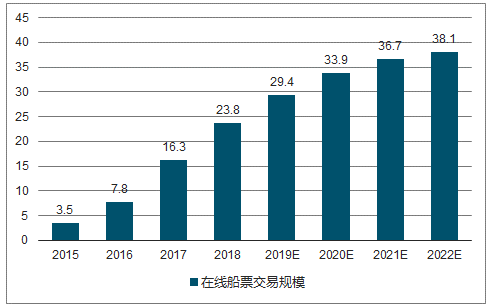

OTA 汽车票:潜力有待挖掘,有望成为下一个巨额流量入口。 与航空、火车相比,我国的客运汽车行业呈现高度分散化、地域化特征,OTA 较难将其标准化之后转到线上,而且汽车票价相对较低,对应的乘客属于价格敏感型,增值服务较难开发,因此 2017 年线上火车票销量仅为 2.58 亿张,交易额仅为 178 亿元,规模相对较小。 不过,汽车拥有飞机、火车所不具备的点对点优势,是完成“最后一公里”的重要交通工具之一,且汽车票流量巨大,每年通过汽车出行超 190 亿人次,因此 OTA 平台可以通过开发汽车票线上销售,从而向景区度假等业务导流, 通过景区门票业务反哺汽车票业务,实现业务协同。另外, OTA 船票也处于市场早期,2017 年总规模仅为 16.3 亿元。

在线汽车票行业交易规模走势及未来预测

数据来源:公开资料整理

在线船票行业在线渗透率走势及预测

数据来源:公开资料整理

3、OTA住宿预订行业:佣金率高,美团、飞猪后来者居上

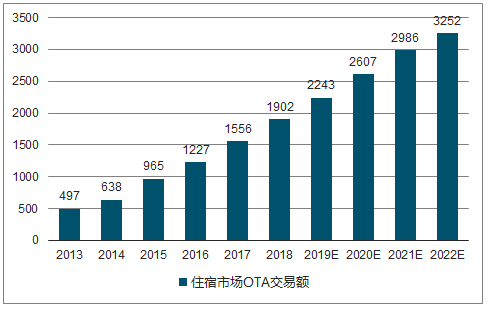

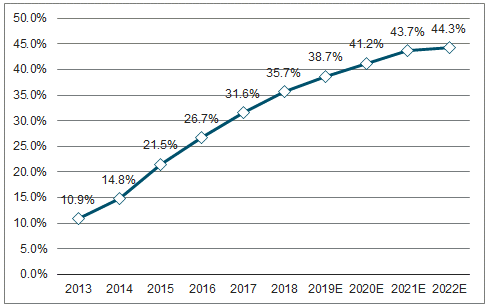

OTA住宿预订行业增速基本保持稳定。2017年, OTA 住宿行业总交易额 1,556亿元/+26.8%,除2015 年外行业增速基本维持在 26~28%左右。与机票预订行业相比,OTA 住宿呈现以下两个特征:

1)在线渗透率较低:2017 年交通票务在线渗透率达到 40.8%,其中机票预订在线渗透率预计在 80%以上,而住宿预订在线渗透率仅为 31.6%相对较低,主要原因在于酒店市场资源较为分散,OTA 平台需要大量地推人员来整合、储备酒店资源,线上标准化进程相对较慢;

2)佣金率高:与机票预订 2%左右的佣金率不同,酒店预订佣金率大多在 10%左右,成为众多 OTA 平台的主要利润来源,高佣金率的背后是酒店行业集中度低、标准化程度低、竞争激烈,需要借助 OTA 平台的力量帮助其分销。

OTA住宿预订行业规模走势及未来预测

数据来源:公开资料整理

我国住宿预订行业在线渗透率走势及预测

数据来源:公开资料整理

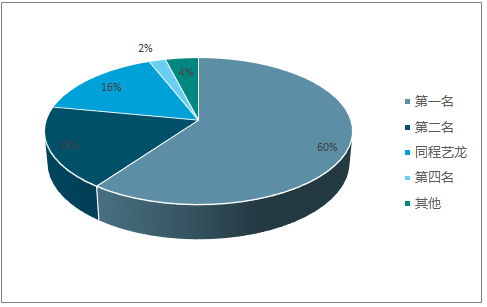

携程系仍为行业老大,美团、飞猪弯道超车。就OTA住宿预订行业交易规模而言, 2017 年携程+去哪儿市占率高达 59.5%依然稳坐头把交椅,美团、艺龙、飞猪分别以 12.1%、8.4%、7.2%的市占率紧随其后;同程艺龙以 14.3%的市占率位居行业第三。但是就订单量和间夜数而言,今年以来美团已经超过携程系总和成为行业老大,例如 Q2 美团在线预订间夜数为 7,290 万,而携程+去哪儿+同程艺龙累计间夜数仅为 7,010 万。

2017年OTA住宿预订市占率排名

数据来源:公开资料整理

2017年OTA住宿预订市占率排名

数据来源:公开资料整理

4、OTA旅游度假行业:自由行、出境游成为首选

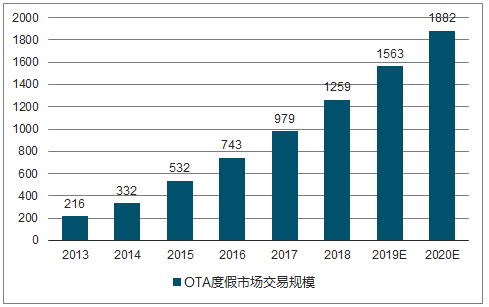

OTA旅游度假规模小、增速快。2017 年 OTA 旅游度假市场交易额为 979 亿元/+31.8%,近五年 CAGR 高达 45.97%,增速明显快于 OTA 行业平均增速,因此其占 OTA 行业的比例也不断提升。简单地讲,OTA 旅游度假业务就是将在线机票、在线住宿、在线景区门票等环节融合在一起,向消费提供线上旅游类综合产品,其直接竞争对手为众信、凯撒等线下旅行社。

OTA 旅游度假行业规模走势及未来预测

数据来源:公开资料整理

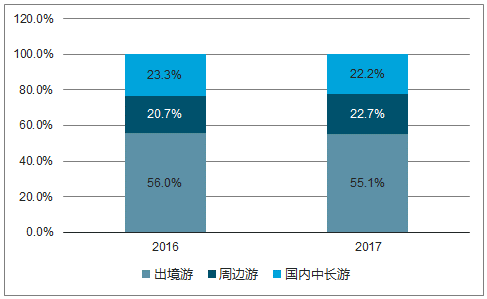

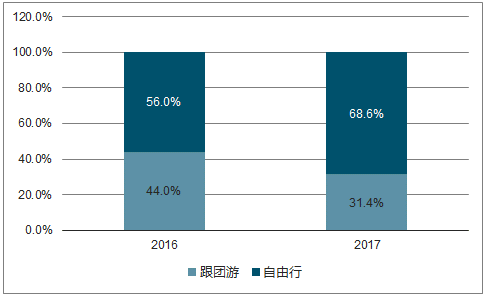

出境游仍占 OTA 旅游度假大头,自由行比例不断提升。1)分目的地来看:尽管2017 年出境游行业受国际局势和自然灾害影响增速有所下降,但是其占 OTA 旅游度假市场比例仍高达 55.1%。周边游占比 22.7%,国内中长游占比 22.2%,二者平分秋色。 2)分出行方式: 2015 年自由行以 51.4%的市场份额首次超过跟团游,2017 年占比持续提升至 68.6%,主要原因在于 OTA 用户群体趋于年轻化,对自由行的接受度更高。

出境游仍为OTA旅游度假游客首选

数据来源:公开资料整理

自由行占OTA旅游度假比例大幅提升

数据来源:公开资料整理

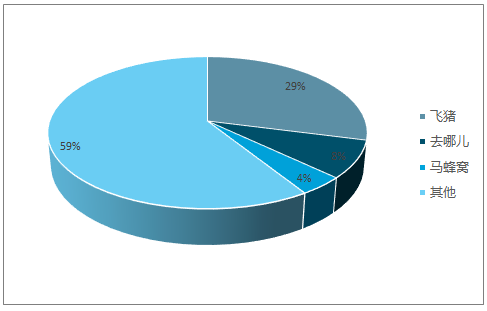

OTA 旅游度假行业集中度高,自营型平台 CR4 超过 75%。从平台性质分类,OTA厂商可以分为自营型和平台型。自营型 OTA 是指旅游产品由平台自身开发、包装,平台型 OTA是指销售线下旅行社或者线上其他 OTA平台的旅游产品。1)自营型:途牛以 27.0%的市占率位于行业第一,携程、同程、驴妈妈市占率分别为 23.0%、14.4%、 14.2%, CR4 高达 78.6%, 市场呈现明显的头部聚集效应;2)平台型:飞猪以 28.7%的份额位居第一,去哪儿、马蜂窝分别为 7.9%、3.8%,平台型 OTA利润率较低、市场份额相对分散。

2017年OTA度假旅游市场份额

数据来源:公开资料整理

2017年OTA度假旅游市场份额

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)