在经历了之前全民医保覆盖带来的医保红利期之后,医保基金未来在人口老龄化加剧、医保收入逐步放缓趋势下将长期承压。

与此同时,取消药品加成、药占比控制等医疗端改革也在不断推进,药品降价压力有增无减。无论是谈判品种降价进入医保,还是带量采购模式下的仿制药大幅降价,未来都使得在医保控费背景的药价进一步承压。

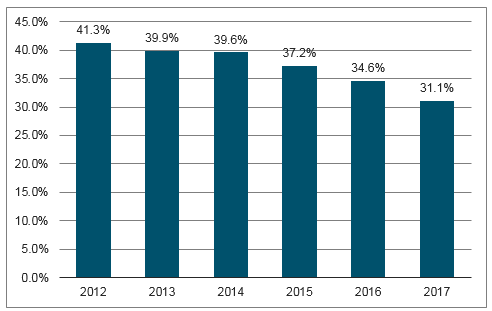

医院药品收入占比变化

数据来源:公开资料整理

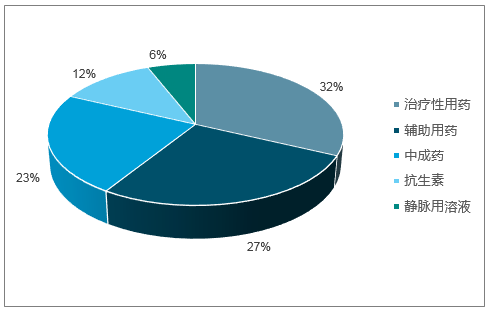

随着控费力度趋严,原先消耗较多医保基金的部分品种近几年在终端使用越来越受限,相应市场份额逐步萎缩,其中以部分中药注射剂、辅助用药为典型,而在国内本土医药企业的市场产品供应结构中,就有一半市场份额被中成药及辅助用药占据。随着相关受限品种的市场份额逐步压缩,将为更多刚性治疗性用药品质提供更大的市场空间,未来市场药品供应格局也将进一步优化。

本土药企药品市场类别占比(MAT2017Q4)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药研发外包行业发展现状分析及市场前景预测报告》

2018年8月,按照国务院要求,国家医保局加快推进抗癌药医保准入专项谈判工作,组织了来自全国20个省份的70余名专家通过评审、遴选投票等环节,并经书面征求企业谈判意愿,确认12家企业的18个品种纳入本次抗癌药医保准入专项谈判范围,最终经过谈判,阿扎胞苷等17种抗癌药通过不同程度降价纳入医保目录。

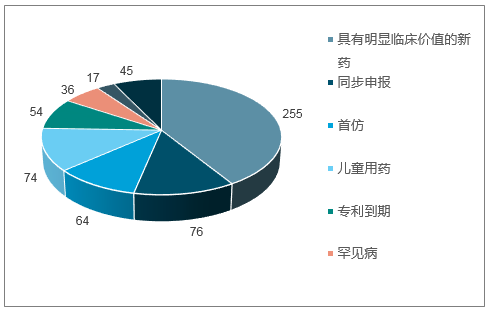

截止2018年10月中旬,CDE共将总计33批600多件注册申请纳入优先审评程序,其中具有明显临床价值的新药达到255件,占比最大;此外占比较高的品种分别是同步申报、儿童用药及首仿品种,分别占比约12%、12%及10%。从纳入优先审评药物品种治疗领域来看,主要集中在儿童专用药物、抗肿瘤领域、罕见病等领域,表明CDE审评资源优先聚焦于重点治疗领域和特殊群体的临床急需品种。

值得注意的是,近几年纳入优先审评的品种名单中仿制药品种数逐年增长,尤其是今年纳入优先审批的仿制药品种数已达149个,主要原因是借助一致性评价政策红利,许多同一生产线生产并在国外上市的品种陆续转报国内上市。

纳入优先审评的注册申请情况(总计33批)

数据来源:公开资料整理

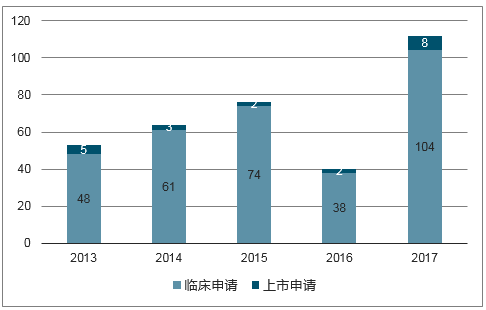

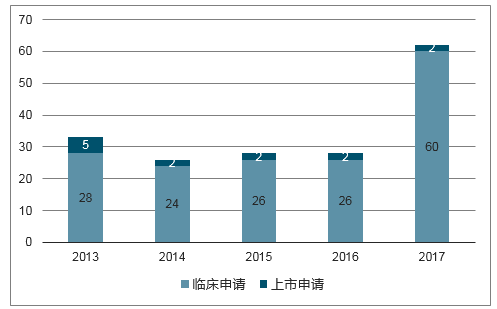

近几年,受益于行业政策端的不断完善支持、研发主体的资源投入、产业创新氛围的日益浓厚及配套产业链(CRO&CDMO)的不断完善成型,国内创新药研发一改过去由体制内科研机构主导的现象,医药企业渐成创为新

药研发的主体,近几年国内创新药项目申报迎来快速增长期。以1.1类化药新药为例,近几年申报临床获受理的国内IND数量较前几年明显大幅增加,已由2013年的48个增加至2017年的104个,同时2017年也有8个NDA申请获受理,创近几年之最。与此同时,2017年CDE受理的1类生物药分子数达62个,创近5年新高。随着优先审评及医保目录谈判等行业制度性安排不断完善推进,预计未来将有更多创新项目进入不同申报阶段。

2013-2017CDE受理的国产化药1类申请数

数据来源:公开资料整理

2013-2017CDE受理的国产生物药1类申请数

数据来源:公开资料整理

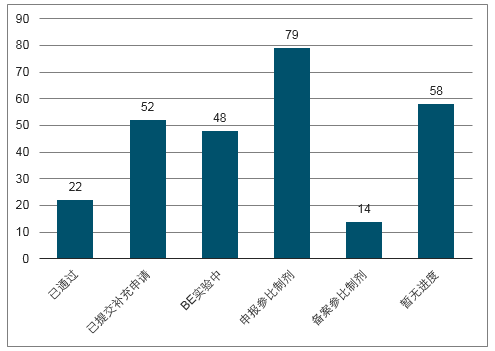

2016年3月份,国务院正式发布了《关于开展仿制药质量和疗效一致性评价的意见》,一致性评价工作获得实质性推动。本次一致性评价的具体工作目标是07年10月之前上市的289个化药口服固体制剂仿制药需在2018年底之前完成一致性评价。据统计,本次一致性评价涉及的仿制药有289个品种,药品批文有1.7万多个,涉及医药企业1900家左右。在这批仿制药品种中,有17个品种拥有的批文数超过400个,拥有批文数在100-300间的品种就有28个。截止今年11月底,289目录品种中通过一致性评价品规达44个,涉及22个品种,整体启动率为44.3%,总体通过率7.6%,289品种整体一致性评价推进工作低于预期。但与此同时,监管层推进一致性评价工作的决心无可动摇,叠加带量采购工作挂钩一致性评价整体进度,未来仿制药领域大概率实现存量整合,龙头优势企业有望占领更多市场份额。

289品种一致性评价进展情况(截止18.11)

数据来源:公开资料整理

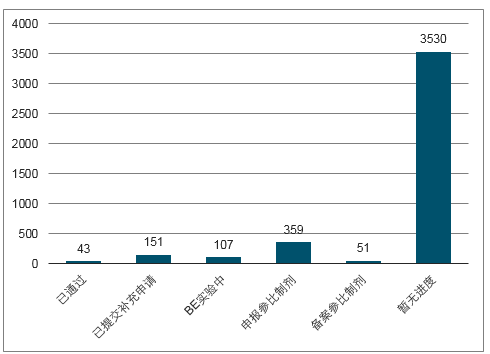

全部待评价品种一致性评价进展(18.11)

数据来源:公开资料整理

经过降价竞标,31个入围品种最终有25个品种拟中选,6品种流标。拟中标品种与试点城市2017同品种招标价相比,拟中选品种平均降幅52%,最高降幅96%,两个原研品种同样大幅降价。

最终中选品种中国产/原研比例

数据来源:公开资料整理

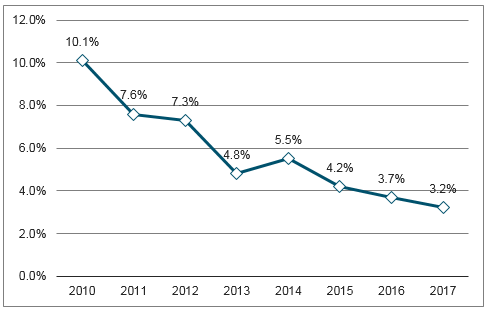

随着个性化治疗、精准医疗模式在行业的渗透不断加深,上市新药中出现重磅药物的概率不断降低。全球12家大型上市生物制药公司调查分析,企业在研药物的平均预期销售额不断减少,平均预期销售额已从2010年的8亿美元减少到2017年的4亿多美元。研发成本攀升、平均预期销售额减少等因素也使得制药企业研发投资收益率不断走低:全球12家大型制药企业的研发投资回报率由2010年的10%下降至2017年的3.2%左右。

10-17年12家在研药物平均预期销售($,M美元)

数据来源:公开资料整理

大型制药公司2010-2017年研发投资回报率

数据来源:公开资料整理

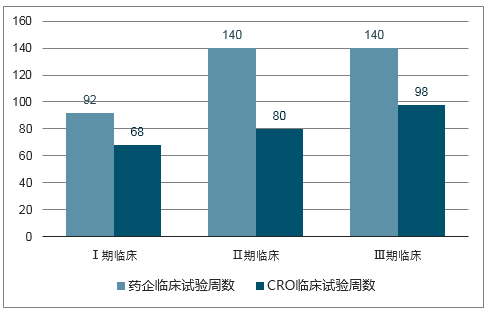

创新药外包行业正是通过承接新药项目研发/生产中的部分环节,使得新药研发生产风险在整个产业链中得以有效分散。一方面,可以使制药公司减少固定成本开支,降低成本,同时专业外包企业凭借自身专业高效的项目执行,能够有效地缩短新药研发周期,提升整体研发效率。以CRO介入临床试验环节为例:作为新药研发中开支最大的环节部分,临床试验的开展涉及试验方案设计、临床医疗机构选择、病人招募入组、临床监察及数据统计分析等诸多专业事务,CRO的参与介入可以使得整体临床研究时间缩短30%左右,为创新药商业化赢得宝贵时间。

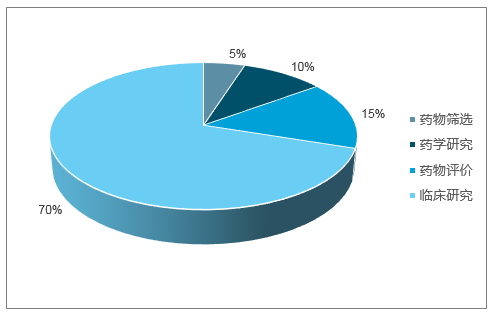

新药研发各环节费用比例

数据来源:公开资料整理

临床试验执行时间对比(周)

数据来源:公开资料整理

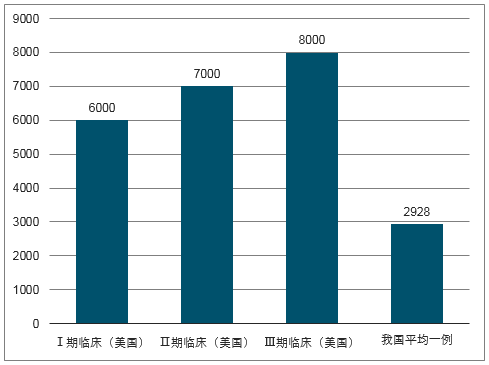

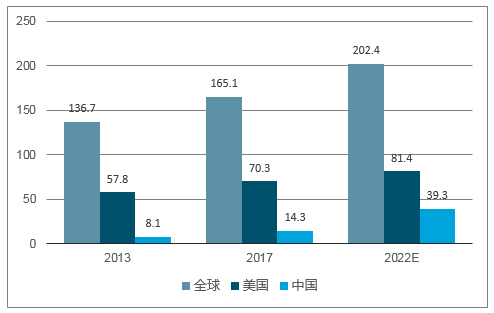

未来5-10年内,国内创新药外包行业将持续受益于全球外包行业趋势性转移、国内创新研发投入增长、仿制药一致性评价等多重利好因素。尤其在创新药研发投入方面,预计2017-2022年,中国区医药企业研发支出复合增速高达22.4%,远高于同期全球4.2%以及美国地区的3.0%复合增速。

国内外临床试验成本比较(美元)

数据来源:公开资料整理

全球药品研发支出(bn美元,按地区划分)

数据来源:公开资料整理

近几年,伴随外包行业整体较快增长以及资本市场的青睐日增,一批优质的创新药外包企业逐渐登陆资本市场,目前A股市场已有包括药明康德、泰格医药、凯莱英、昭衍新药等一批外包服务公司,国内另一家临床前CRO龙头康龙化成已过会,有望不久后正式上市。与此同时,部分CRO公司也在H股登陆,未来有望借助不同融资平台开展海外业务拓展及并购活动。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国IT运维外包服务行业市场全景调研及发展趋势研判报告

《2026-2032年中国IT运维外包服务行业市场全景调研及发展趋势研判报告》共七章,包含国际IT运维外包服务市场厂商运行分析,中国IT运维外包服务市场厂商运行分析,2026-2032年中国IT运维外包服务市场发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)