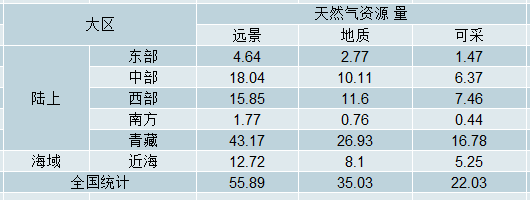

一、我国天然气储量较低

我国储量为5.5万亿立方米,占全球的2.8%;储采比为36.7,远低于中东地区的120。

勘探难度高。中国气田以中小型为主,大多数气田的地质构造比较复杂,勘探开发难度较大,现探明储量集中在10个大型盆地,依次为:渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。其中以塔里木、四川盆地资源最丰富,共占总资源量的40%以上.

我国天然气资源量

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场供需预测及发展前景预测报告》

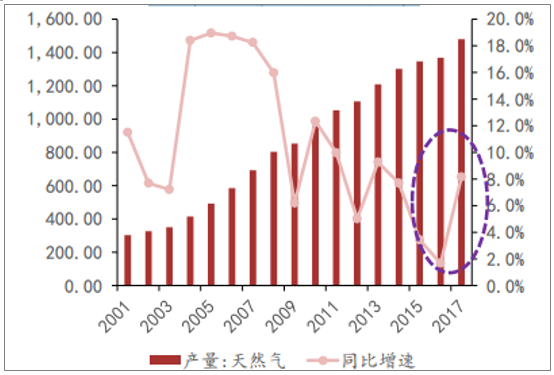

由于前几年油气行业不景气,造成我国天然气产量低速运行,2017年首次恢复较高增速增长,同比增长8.5%。但17-18年采暖季,天然气产量高达540亿立方米,由于基数较高,同比增长仅1.5%

2017年天然气产量增速重新回升

数据来源:公开资料整理

二、产量:增速缓慢,主要在中西部。

(1)产量增速缓慢:2017年我国天然气产量1479亿立方米,增速为8.4%,2018H1产量为779亿立方米,同比增长为5%,增速较慢。

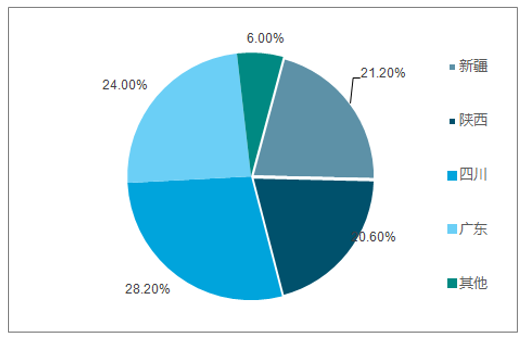

(2)产量主要集中在中西部:2017年,我国新疆、山西和四川地区为我国主要天然气产量,产量占比分别为20.6%、28.2%和24%.

2016-2018H1中国天然气产量

数据来源:公开资料整理

中国天然气产量占比

数据来源:公开资料整理

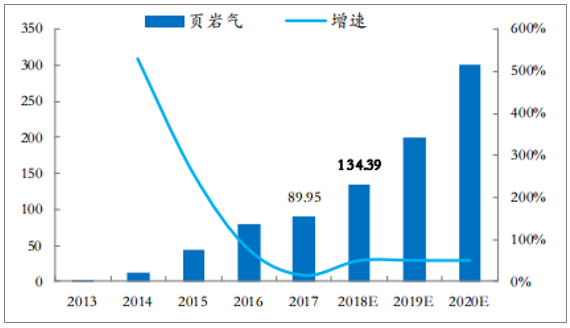

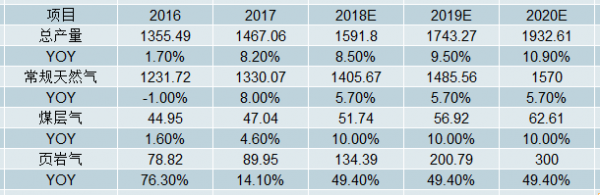

我国非常规天然气在近几年的发展是成功的,煤层气和页岩气产量分别从2013 年的 29 和 2 亿立方米增长到 2017 年的 47 和 90 亿立方米,增速显著,开发投入和开发井数量在 2016 年低迷过后也重回增长轨道。根据《天然气发展“十三五”规划》中要求,我国 2020 年煤层气和页岩气的产量分别需达到 100 和 300 亿立方米,根据目前发展情况,页岩气有望完成“十三五”目标。煤层气方面,若按照《天然气发展“十三五”规划》的要求,煤层气产量在 2020 年达到 100 亿立方米,则未来三年煤层气的产量增速需保持在 29%,但是煤层气产量存在扶持力度有限、产权问题、以及利用率不足等多方面因素,增速恐较难维持在高位。预计煤层气产量未来增速或将保持在 10%左右,而页岩气产量未来三年将稳步增长至 2020 年的 300 亿立方米。预计 2018 年煤层气和页岩气的产量分别为 57 和 134 亿立方米。

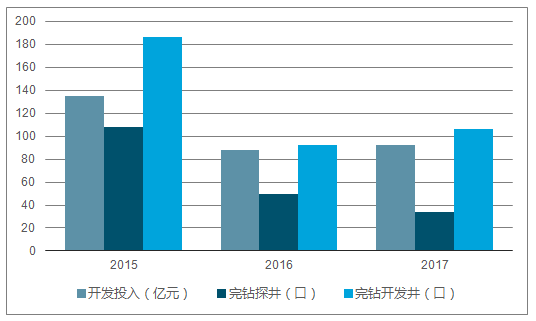

我国页岩气开发投入情况

数据来源:公开资料整理

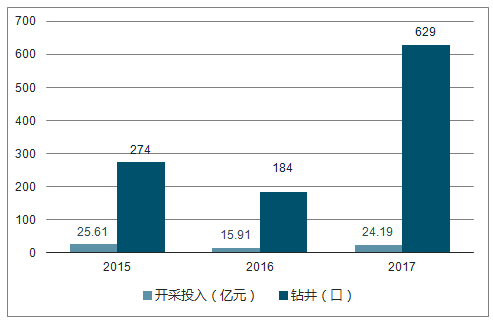

我国煤层气开发投入情况

数据来源:公开资料整理

煤层气产量恐较难完成“十三五”目标

数据来源:公开资料整理

页岩气产量有望完成“十三五”目标

数据来源:公开资料整理

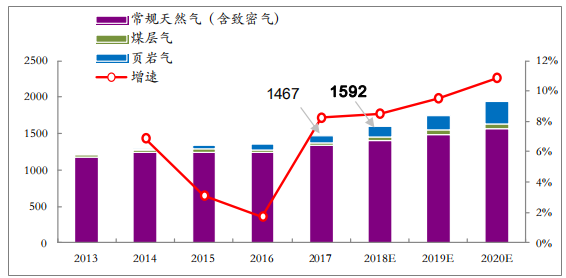

预计 2018 年我国天然气产量将达 1592 亿立方米(常规天然气 1406 亿立方米,煤层气 52 亿立方米,页岩气 134 亿立方米),同比增长仍将维持在 8.5%的高位。

我国天然气产量

数据来源:公开资料整理

我国天然气产量走势及预测

数据来源:公开资料整理

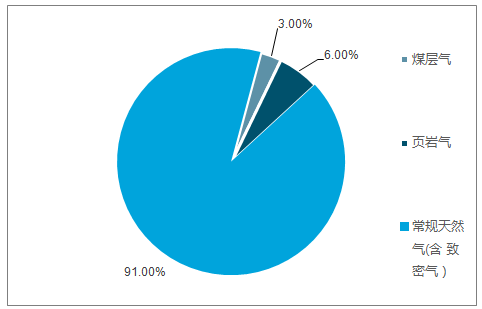

2017 年天然气产量来源构成

数据来源:公开资料整理

2018 年天然气产量来源构成

数据来源:公开资料整理

三、天然气进口情况

1、中国天然气供给结构

近年来,我国天然气供给主要由国产气组成,国内天然气主要由中石油、中石化、中海油等三家公司生产。我国自 2006 年起进口液化天然气(LNG),2010 年起进口管道天然气(PNG)。近年来随着我国天然气行业的发展和天然气需求的提升,进口天然气在天然气供给中的比重逐步增长,在保障供应方面作用渐显。2017 年,我国天然气供给体系中,进口 LNG 和进口 PNG的占比分别为 21.8%和 16.3%,天然气对外依存度达 38.2%。

中国天然气供给结构

数据来源:公开资料整理

2、PNG进口情况分析

PNG 进口方面,截至 2017 年底,我国在运管道线主要包括中亚 A、B、C线及中缅管线,设计供气能力约 670 亿立方米/年。根据 2017 年 PNG 进口量测算,2017 年度管道负荷率约 59%。预计随着 2020 年左右中俄东线和中亚 D 线的投产运营,进口 PNG 供气能力有望提升 680 亿立方米/年(增长101%);但受进口管道供气能力限制,2018、2019 年 PNG 进口量的增长有限。

我国 PNG 进口路线(截至 2017 年底)

数据来源:公开资料整理

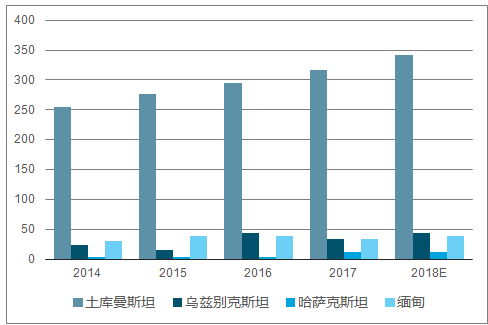

进一步从各进口国分析,土库曼斯坦作为我国最重要的 PNG 进口国,从 2010年起进口量逐年稳步增长,虽然 2018 年年初出现了“限气”事件,但这并不会改变土库曼斯坦和我国良好的贸易关系,预计 2018 年从土库曼斯坦进口的 PNG 数量仍将维持 7%的增速,总量达到 341 亿立方米;哈萨克斯坦自与我国合作以来,每年的进口量一直维持在 4 亿立方米左右,2017 年 10 月,哈萨克斯坦正式履行之前与我国新签订的一份年进口量高达50 亿立方米的合同(资料来源:中国石油新闻中心),2017 年哈萨克斯坦对我国进口量大幅提升至 11 亿立方米。保守估计,2018 年哈萨克斯坦对我国进口仍有望维持在 11 亿立方米的水平;乌兹别克斯坦和缅甸作为我国进口 PNG 的重要贸易伙伴,各自因为本国的天然气紧缺问题,在 2017 年的进口量均有不同程度的下滑, 2018 年两国对我国的进口有望重新回到 2016 年的水平,分别达到 43 和 39 亿立方米。

中亚各国对我国的 PNG 进口量情况

数据来源:公开资料整理

预计我国 2018 年的 PNG 进口增长有望回暖,总进口量达433.87 亿立方米,同比增长 10%,管道负荷率有望回到 65%的水平.

我国 PNG 进口量情况

数据来源:公开资料整理

3、LNG进口情况分析

LNG 进口方面,截至 2017 年底,我国在运 17 座 LNG 接收站,均位于沿海地区,总接卸周转能力 5860 万吨/年。根据统计,LNG 接收站的年均利用率 2013-2016 年为 50%,而根据测算,2013-2016 年 LNG 接收站的平均利用率分别为 61%、56%、46%、46%,基本和 EIA 的统计吻合。

2017 年我国共进口 LNG 526.34 亿立方米,同比大幅增长 53%,为近 5 年以来的新高,接收站年均利用率也从 46%增长至 66%。值得注意的是,我国的 LNG 接收站大多位于南方沿海地区(广东及周边),其主要的原因是广东及周边地区的地理位置所限。广东距离我国的各 PNG进口国的距离均在 5000 公里以上,如果采用管输进口的方式,管道的固定资产投资和成本相对过高,采取海运 LNG 的形式更加经济我国目前投产在运 LNG 接收站梳理(截至 2017 年底)。

南方沿海LNG 接收站情况

数据来源:公开资料整理

长三角地区LNG 接收站情况

数据来源:公开资料整理

环渤海地区LNG 接收站情况

数据来源:公开资料整理

2018 年 4 月,国家发改委发布《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,提出“鼓励多元主体参与,在沿海地区优先扩大已建 LNG 接收站储转能力,适度超前新建 LNG 接收站”。

随着深圳迭福、天津南港和浙江舟山等一批扩建、新建 LNG 接收站的投产运行,进口 LNG 接收能力将进一步增长,从而支撑 LNG 进口量的高增速。

预计我国 2018 年将新投运新建及扩建项目共 6 个,新增规模达 1255万吨/年,总规模至 7115 万吨/年。

2018 年计划投运 LNG 接收站

数据来源:公开资料整理

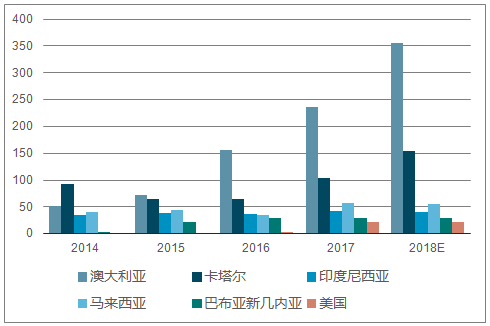

进一步从主要各进口国分析,2017 年对我国进口 LNG 总量超过 10 亿立方米的国家共有 6 个,分别是澳大利亚、卡塔尔、马来西亚、印度尼西亚、巴布亚新几内亚以及美国,6 国 LNG 进口量占我国总进口量的 93%,近三年以来超过 10 亿立方米的进口国的进口占比均超过 90%,基本可以决定我国LNG 进口量的增长幅度。

澳大利亚在 2014 年超越卡塔尔成为我国第一 LNG 进口国之后,LNG 进口量高速增长,年均增速近 50%。2018 年随着 Wheatstone LNG 项目(雪佛龙)等项目在澳大利亚投产, 2018 年澳大利亚对我国进口增速仍有望维持在 50%以上的高位;卡塔尔在日本因核能重启而减少天然气用量后,重新加大了对我国的出口,2017 年出口 LNG 总量达到 100 亿立方米。受美国和澳大利亚天然气产量大幅增长的影响,卡塔尔决定重启全球最大油田的

开发,同时也在积极与中国沟通希望可以签订新的 LNG 进口合同,预计 2018 年卡塔尔对我国进口 LNG 有望维持在 50%的高位;印度尼西亚、马来西亚、巴布亚新几内亚等三国近年来对我国出口 LNG 较为稳定,预计 2018 年将基本维持在现有水平。

美国自 2016 年开启对我国的 LNG 进口以来,2017 年进口我国的 LNG 总量同比增长 600%。美国本有望在 2018 年进一步扩大对我国的 LNG 进口,上半年的 LNG 进口数据也充分表现了这一可能,但是中美贸易摩擦以及对天然气加征关税的公告或将彻底关上美国对我国进口LNG的大门。保守估计,预计 2018 年美国对我国的进口 LNG 总量将和去年持平。

各国对我国的 LNG 进口量情况

数据来源:公开资料整理

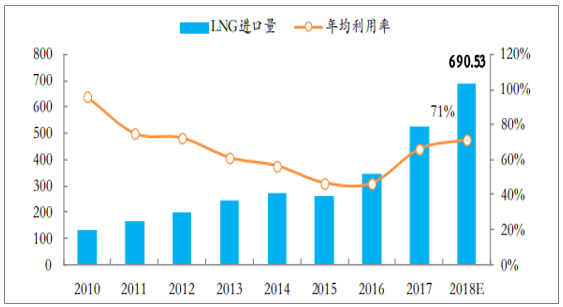

预计我国 2018 年的 LNG 进口增速将稍有回落,总进口量最高可达 690.53 亿立方米,同比增长 31%,年均利用率有望达到 70%的水平

我国 LNG 进口量情况

数据来源:公开资料整理

我国 2018 年天然气进口总量将达 1124 亿立方米(其中 PNG、LNG 进口量分别为 434、691 亿立方米),同比增速仍将维持在20%以上的高位达 22%。

四、我国天然气供需存在的问题及针对中国天然气快速发展的政策建议

1、我国天然气供需存在的问题

天然气储备及管网等基础设施能力不够。与欧美发达国家相比,中国天然气管道和地下储气库建设仍存在较大差距。截至 2016 年底, 中国每万平方千米陆地面积对应的管道里程约 70km,仅相当于美国的 12%,地下储气库形成工作气量 64 亿m3,仅占消费量的 3.1%,远低于世界 10% 的平均水平。

供应高峰期保障存在多方面问题,保供压力大。首先是国外气源地产量无法控制,如 2017 年短供最严重时,中亚天然气管道日供应量比计划低 4000 万m3左右。

其二是国内各大气田的产量增长幅度远小于天然气需求高峰期的天然气增幅(7%以上)。近几年天然气季节性峰谷差逐年增大,但国内天然气产量确实增长缓慢(2016年仅增长1.7% 左右,2017年则更低 )。

其三是“煤改气”需求进一步增加。随着大气污染防治、清洁取暖工作的深入推进,冬季用气峰值持续走高,保供压力较大。

其四是天然气冬季进口通道存在一定风险。海上 LNG 进口通道冬季易受气象影响, LNG 船舶无法按时靠岸。

其五是不同企业间基础设施互联互通程度不够,制约了天然气资源优化 配置和灵活调运。

其六是没有统一监管单位,法律法规不健全,有些燃气公司违规销售民用气至非民用气行业,导致民用气紧张。

其七是天然气调峰责任落实程度不够,辅助服务机制尚未建立。地下储气库工作气量和各城市应急储气能力均严重不足、供气企业与城镇燃气经营企业在日调峰责任上划分不清。

天然气市场机制不健全,监管体系不完善 (1)市场机制不健全。首先竞争性环节尚未实现市场化定价。其次交易平台建设数量少、运转效率低,短期难以取代政府基准定价成为新的价格基准。

再有 LNG、 CNG 储配站已成为北方地区冬季清洁取暖和气化农村的重要方式之一,有一定突破性进展,但目前开工率低,政府与供气相关企业思路不统一。

(2)监管体系不完善。首先是监管工作机制尚未理顺、职责不清。

其次是监管工作监管效率偏低、效力偏弱。法律法规不健全,一定程度上影响了监管的效力。

再有监管主体、监管手段单一,政府监管部门主要依靠行政的强制手段,政府以外其他社会群体的同业监审作用没有得到有效释放。天然气基础设施第三方公平准入落实程度不高。

受低油价影响,国内天然气勘探开发投入少 。受低油价影响,国内天然气勘探开发投入少。勘查投资从 2013 年的 786 亿元降到 2016 年的 528 亿元,降幅达 33% ;开发投资从 2013 年的峰值 2876 亿元降到 2016 年的 1333 亿元,降幅达 54%。

2、针对中国天然气快速发展的政策建议

确定天然气在中国能源结构中的重要战略地位,提高其在能源结构中的比重。天然气是优质高效、绿色清洁的低碳能源。天然气节能减排效果显著,提高天然气消费量是有效治理大气污染、积极应对气候变化等生态环境问题的现实选择。从国家层面要进一步明确其主体能源之一的战略定位,按照既定的发展规划、 目标与实现路径,逐步把天然气培育成为中国的主体能源之一,未来要达到世界天然气消费在能源结构占比的平均水平。

尽快建立“智能化 ”天然气储备调峰移谷体系(1)确定储备及调峰的重要性及责任。建议国家严格制定及执行天然气储备制度。明确政府、供气企业、管道企业、燃气公司和用气大户调峰期的义务与责任,建立天然气调峰政策和分级储备调峰机制,全面推行天然气购销合同规定的调峰和保供需求的成本分担和违约惩罚机制。

(2)加强国家、企业“智能化”天然气管理平台建设,统筹规划,建立完善的天然气储备及调峰体系。加大地下储气库扩容改造和新建力度,推进沿海 LNG 接收站增建储罐和新建接收站、调峰站,加快建立和完善城市应急储气调峰设施, 全面推进基础设施互联互通,建立以地下储气库和沿海 LNG 接收站(调峰站、储配站 )调峰站为主,气田调峰、城市中小型 CNG 和 LNG 储备站为辅的综合调峰大数据平台系统。

(3)构建和完善储气调峰移谷配套服务市场和监管机制。坚持自建、合建储气设施与购买储气服务相结合。坚持储气、调峰服务和调峰气量市场化定价。对用气高峰期供气企业变相涨价等不正当竞争和垄断行为加大查处力度。

快速推进我国天然气管网和价格体制改革。首先是尽快实现天然气管道运输和销售业务分离。其二是减少供气环节。天然气主干管网可以实现供气的区域和用户,不得以统购统销等名义,增设供气环节,提高供气成本。从严核定独立的输气、配气价格。其三是落实第三方公平准入的标准和规则。

完善和建立合理的天然气市场、法律、法规和标准体系。首先是加强规划统筹,遵循天然气产业发展规律,坚持科学合理规划培育和建设现代天然气市场。其二是因地制宜,探索推进天然气终端销售价格开放试点。其三是建立完善法律法规和标准体系。法律、法规和标准体系建设对天然气市场健康发展非常重要,要做到“有法可依、有法必依、执法必严、违法必究 ”,只有这样我国天然气市场才能有效发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询