2018年LED行业呈现出明显两极分化现象:在照明领域,下游需求增速放缓,叠加产能与库存双重压力,资源向头部企业集中,呈现出较强的马太效应。在RGB显示领域,户外显示屏及小间距市场蓬勃发展,miniLED成熟度的不断提升也可能给行业发展注入新的活力。展望2019年,LED行业历时两年短暂的行业春天已经结束,头部效应与企业间的分化将愈发明显。

2018年前三季度,我国LED照明产品出口总额达110亿美元,相比于2017年同期同比仅增长0.6%(2017年同期增速为20.82%)。其中,2018年上半年的出口额较17年同比增长了6.94%,第三季度同比下降了9.95%。

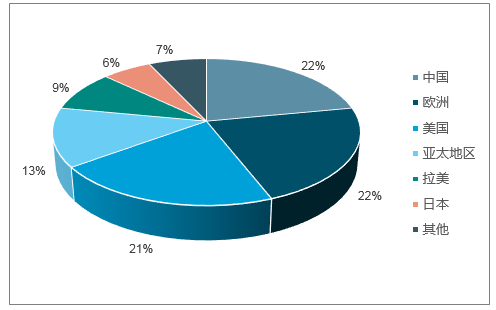

国内LED照明市场趋于成熟(渗透率已经超过60%),全球范围内仍有空间(渗透率不足40%),故海外市场将会是LED照明行业非常重要的收入来源。从区域分布情况看,目前LED照明市场仍集中在中国、欧洲和美国,其中中国照明市场规模占全球比重高达22%;欧洲市场占比22%左右;其次是美国,市场占比21%。

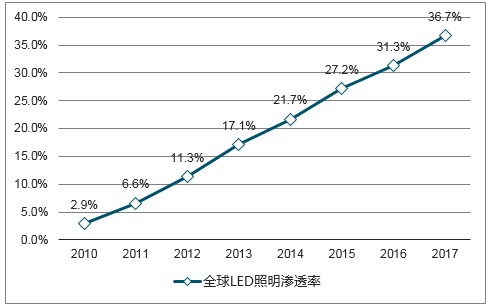

全球LED照明渗透率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国LED照明行业市场专项调研及投资前景分析报告》

中国LED照明渗透率

数据来源:公开资料整理

全球LED照明市场分布

数据来源:公开资料整理

海关数据显示:2018年前三季度美国作为我国LED照明产品最大的海外市场,总出口额达到30.07亿美元,相比于2017年同期同比增长6.43%;欧盟和日本市场出口额基本不变;金砖国家出口额下降了10.66%,市场份额下降了1个百分点;中东地区小幅增长5.84%,市场份额扩大了1个百分点;东南亚地区出口额则大幅增长了14.37%,市场份额也上升了1个百分点。

2018年前三季度中国LED照明产品出口目的地

数据来源:公开资料整理

在行业处于下行周期的当下,我们认为受规模效应影响,LED产业龙头企业无论在产品定价还是成本管控都具有相对优势。一旦海外市场需求回暖或者miniLED为代表的新型应用场景市场打开,头部企业将会率先受益。

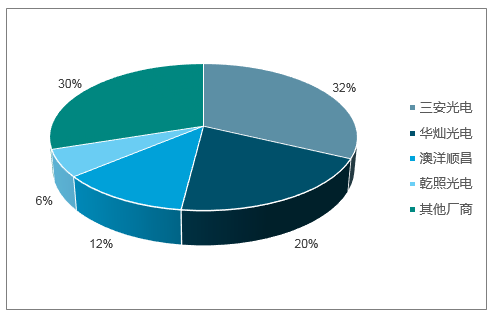

2017年中国LED芯片厂商产能占比

数据来源:公开资料整理

2018年中国LED芯片厂商最新产能规划(万片每月)

厂商 | 2017年底 | 2018年中 | 2018年底 |

三安光电 | 280 | 310 | 360 |

华灿光电 | 170 | 200 | 250 |

澳洋顺昌 | 100 | 100 | 140 |

乾照光电 | 55 | 55 | 85 |

数据来源:公开资料整理

目前LED照明产业正在由原来的“野蛮生长”时期逐渐向产业生命周期的成熟期过渡,在产业成熟期,生产技术和产品型号会逐渐趋于稳定,市场集中度会进一步提升,随着一批效率低下的中小型企业被淘汰出局,处在头部的企业盈利能力会得到进一步加强。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国自卸汽车(传统能源类)区域上牌量分析:贵州、云南、福建上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国运钞车(传统能源类)品牌份额分析:华东和迪马形成双寡头竞争格局[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国医疗车(传统能源类)区域上牌量分析:浙江、广东、河北省上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年华东运钞车(传统能源类)上牌情况分析:上牌量集中在浙江省[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国囚车(传统能源类)区域上牌量分析:浙江上牌量位居全国第一,为48辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)