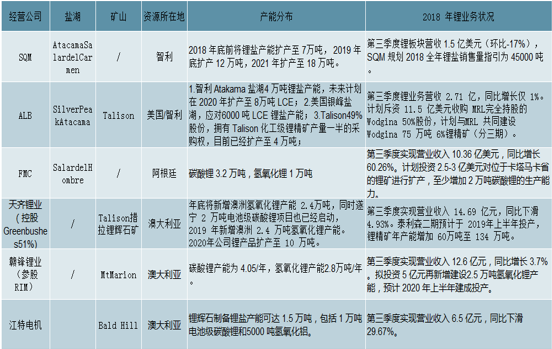

全球锂资源中,盐湖锂资源约占 60%,矿石锂资源约占 40%。目前锂资源集中度高,盐湖资源目前主要集中在 SQM、 ALB、 FMC 以及 Orocobre 手中,而锂矿石主要集中在澳大利亚泰利森的格林布什矿(天齐锂业和美国雅宝公司分别持有泰利森 51%和 49%的控制权)。在锂化工生产中, 2017 年 Albemarle、 SQM、天齐、赣锋与 FMC 占全球产能 69%。行业集中度高,垄断格局明显。

锂行业巨头控制锂资源端

数据来源:公开资料整理

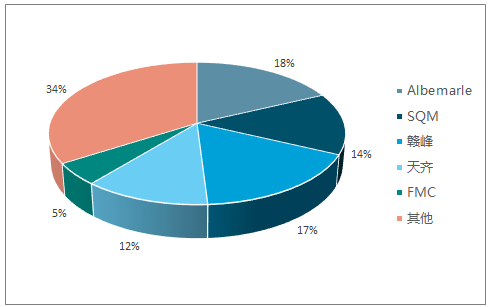

2018 年全球折合碳酸锂产量分布(预计)

数据来源:公开资料整理

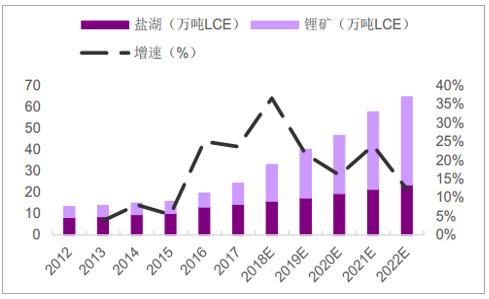

全球锂原料供应(折合碳酸锂)

数据来源:公开资料整理

截止到 2017 年全球的锂矿产量上涨 13%。 16-17 年增量主要来自于澳洲(33.5%)及中国(30.4%),但中国产量份额较小,整体影响有限,其他国家产量稳定。

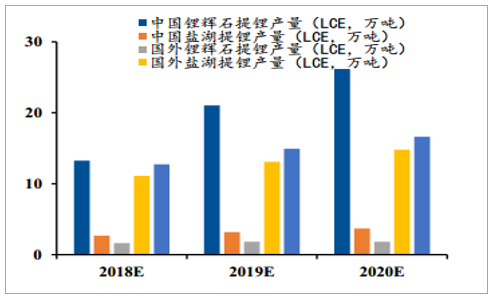

锂矿石仍为主要材料,盐湖提锂投产提速。 从国内的 LCE 的角度,锂矿石依然是中国 LCE生产的主要来源,盐湖提锂的产量总体将以 29%的复合增速上涨,但盐湖对中国的产量道 2020贡献预期将下降到 14%左右。 对比海外的 LCE 产量,中国 LCE 预期在 2020 将占全球 LCE产量的 60%。

2010-2017 主要国家锂产量

数据来源:公开资料整理

全球锂辉石提锂增速远超过盐湖提锂增速

数据来源:公开资料整理

2019 年增量主要看 Pilgangoora, Greenbushes 等矿山。随着全球锂原材料需求激增,预计全球锂原材料供应将由 2017 年折合碳酸锂 24.2 万吨产量增至 2022 年 64.5 万吨。

2019 年锂矿主要增量

数据来源:公开资料整理

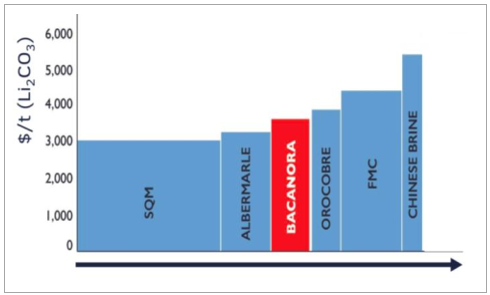

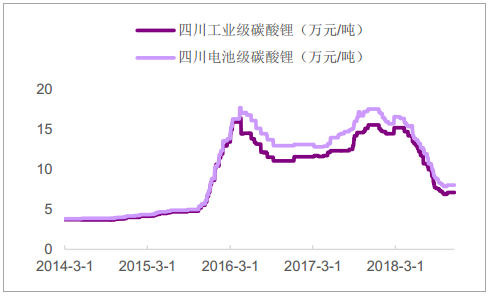

碳酸锂短期价格企稳,长期下行。短期,随着矿山扩产,碳酸锂价格已经低于部分外购精矿企业的完全生产成本;短期成本支撑逻辑强,价格有望企稳。长期,随着国内外盐湖持续放量,碳酸锂价格仍将继续下行。盐湖提锂完全成本约 2-3.5 万元/吨(冶炼成本 2-2.6 万元/吨)。

盐湖成本(美元/吨)

数据来源:公开资料整理

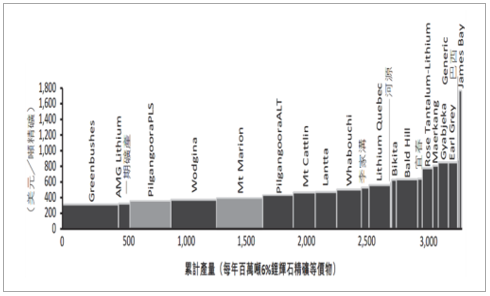

锂辉石精矿开采完全成本预计(美元/吨)

数据来源:公开资料整理

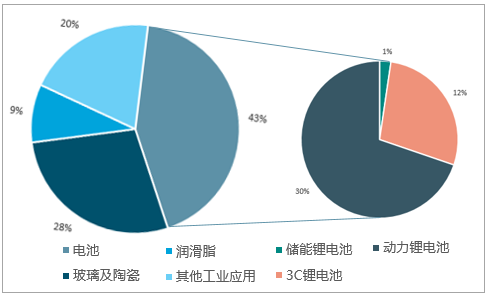

2017 年,世界锂资源应用结构中玻璃及陶瓷应用占比 28%,电动汽车应用占比 22%,其他工业应用占比 20%,便携式电子设备应用占比 12%,润滑脂应用占比 9%,其他电动交通应用占比 8%,储能占比 1%。预计至 2022年,锂电动汽车中的应用占比大幅提升,锂电池行业已经成为锂应用最重要的领域。

2017 全球锂资源应用结构

数据来源:公开资料整理

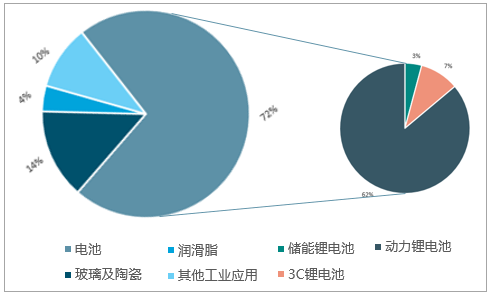

2022 全球锂资源应用结构预测

数据来源:公开资料整理

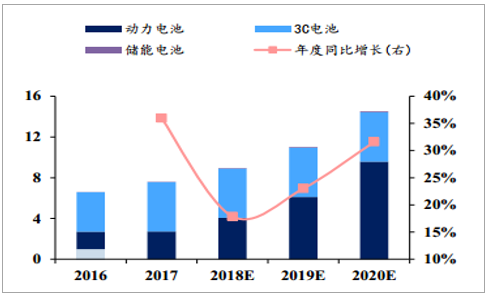

国内需求主要受益于动力电池需求的上升及非电池领域高景气。中国碳酸锂的需求将从 2017 年的 12.3 万吨上升到 2020 年的 23.2 万吨,复合增速为 23%。其中电池领域复合增速为 24%,非电池领域为 21%。 2020 年,电池领域的需求占合计需求较 17年有小幅的提升,从 60%上升至 62%。

18-20 年中国主要领域的需求变化

数据来源:公开资料整理

18-20 年中国电池领域子项的需求变化

数据来源:公开资料整理

电池领域 2018-2020 的增量基本上由动力电池贡献。动力电池的需求在电池领域中比例逐步提升,由 2017 年的 35%预期将上升到 65%, 3c 电池的需求保持稳定,增速相对较慢。尽管储能电池的增长率很高,但总体占比太小影响不大。

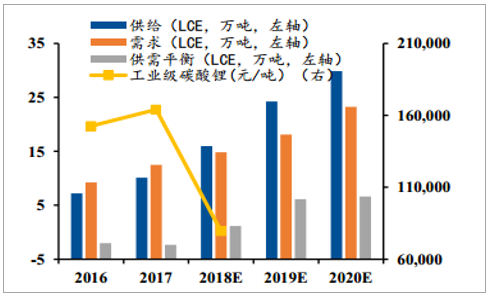

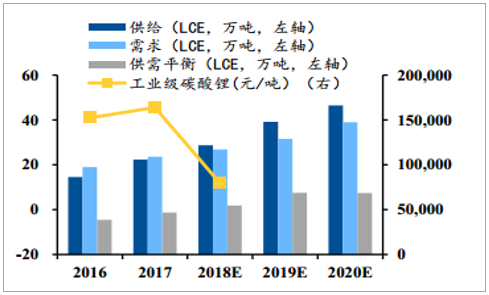

根据新增产能达产率估算及就有产量不变的假设,全球碳酸锂当量供需情况将从 2017 年的供需紧平衡,进入 2018 年的供应大于需求阶段。同时国内供需恶化相对更为严重。随着价格下降,厂家或有释放库存,放量出售的压力。中长期来看,碳酸锂的价格仍未能看到底部,仍受到需求低于供给的压力,我们可以密切关注碳酸锂出厂价与成本之间剪刀差的收窄。同时估算的需求或存在低于实际情况的可能,密切关注动力电池的需求的变化。中长期碳酸锂在需求的支撑下将偏强震荡。

国内锂平衡表

数据来源:公开资料整理

全球平衡表

数据来源:公开资料整理

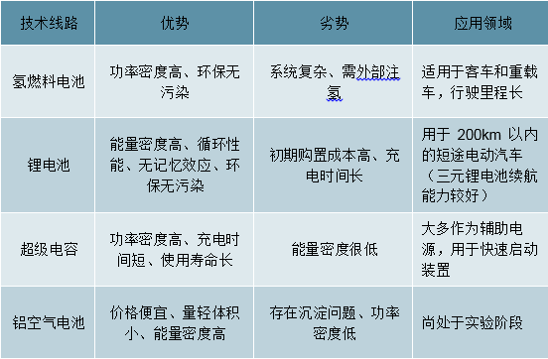

新能源汽车采用非常规的车用燃料来作为动力源,包括混合动力汽车(HEV)、插电式混合动力汽车(PHEV)、纯电动汽车(BEV)、燃料电池电动汽车(FCEV)以及其它新能源汽车等。 在车用动力源方面,目前主要考虑四种技术路线:锂离子电池、氢燃料电池、超级电容和铝空气电池。其中得到广泛应用的是锂离子电池和氢燃料电池。

四种技术路线优劣势比较

数据来源:公开资料整理

镍氢电池主要用于混合动力汽车,在 2014 年底前,使用镍氢电池的混合动力汽车比例高达 73%。但近几年,混合动力汽车锂电池的方向转型非常明显,目前仅有福特汽车的 Ford Escape、雪佛兰的 Chevrolet Malibu、本田的Honda Civic Hybrid 等车型使用镍氢电池。 2018 年前三季度,国内销量排名前 20 的新能源乘用车车型基本采用锂电池动力装置, 锂电池在新能源汽车动力方面的应用是未来的主趋势。

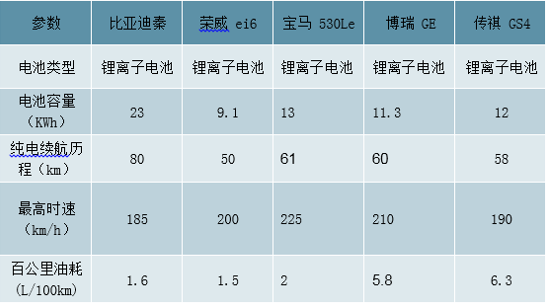

部分插电式混合动力乘用车动力电池参数

数据来源:公开资料整理

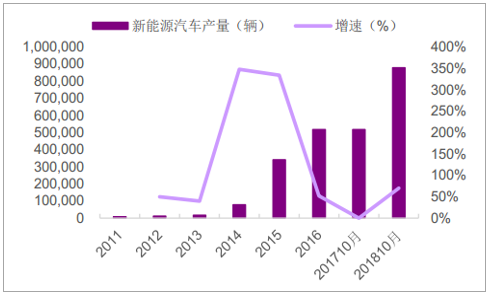

截止到 2018 年 1-10 月,我国新能源汽车产量 87.9 万辆, 同比增长 70%。国务院《打赢蓝天保卫战三年行动计划》提出 2020 年我国新能源汽车产销量达到 200 万辆左右,新能源汽车的高速发展将拉动锂的未来需求。

近年我国新能源汽车产量及增速

数据来源:公开资料整理

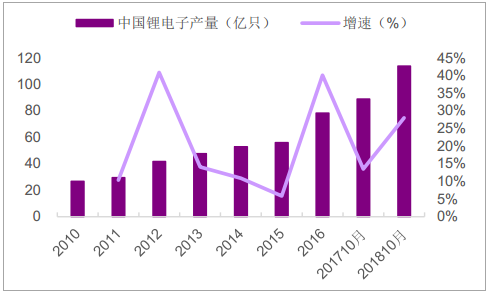

中国锂电池产量增长趋势

数据来源:公开资料整理

我们对中国新能源汽车产量及对锂盐需求量进行了预估。 到 2020 年动力锂电消费量可达 6.6 万吨,较 2017 年同比上涨 45%。

中国新能源汽车产量对锂盐需求量预测(折合碳酸锂)

数据来源:公开资料整理

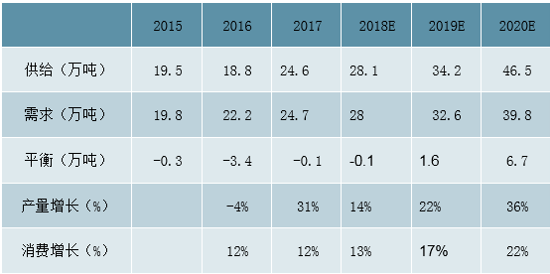

我们对 2018~2020 年锂供需进行了详细预测, 2018 年将维持紧平衡状态,2019 年开始供给过剩, 2020 年大幅过剩 6.7 万吨。 锂供给大幅增长,锂价上涨动力弱化。

碳酸锂价格历史走势图(万元/吨)

数据来源:公开资料整理

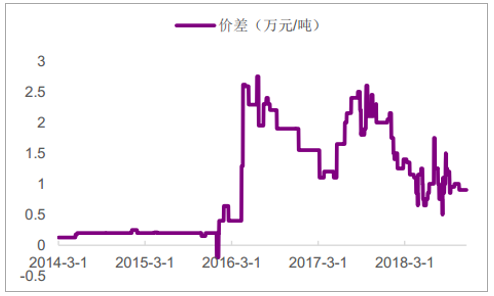

碳酸锂价差(元/吨)

数据来源:公开资料整理

全球金属锂总需求量预测(折合碳酸锂, 万吨)

数据来源:公开资料整理

全球锂供需平衡表(折合碳酸锂)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国金属锂市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锂行业市场运营态势及发展趋势研究报告

《2021-2027年中国锂行业市场运营态势及发展趋势研究报告》共十三章,包含中国磷酸铁锂重点企业分析,2021-2027年中国锂工业发展前景预测分析,2021-2027年中国锂行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国锂行业市场供需结构及市场规模情况分析[图]](http://img.chyxx.com/2021/10/Y2271SB8DB_m.png?x-oss-process=style/w320)

![2020年云母提锂市场分析:云母提锂是中国锂资源的重要补充[图]](http://img.chyxx.com/2021/09/A8719CWI58_m.png?x-oss-process=style/w320)

![天齐锂业业绩拐点已现,产能加速扩张[图]](http://img.chyxx.com/2021/09/O2161GV1NR_m.jpg?x-oss-process=style/w320)