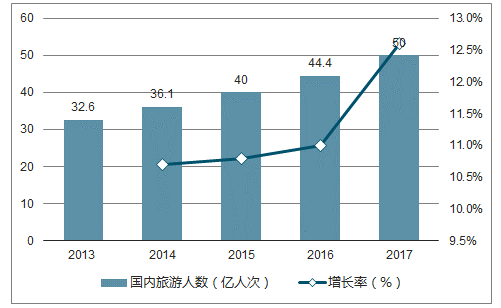

近年来中国国内旅游市场的游客人数一直保持着稳定增长的趋势,大众旅游时代,旅游休闲已成为百姓的生活常态,2017年,国内旅游市场游客人数已经达到50亿人次。

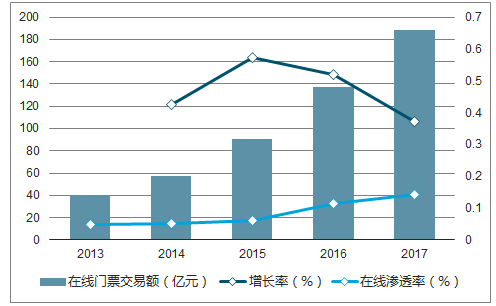

景区门票在线销售方面,在2013年到2017年间中国高星景区在线门票市场规模不断扩大,门票销售的整体在线渗透率也在逐年增长,2017年国内高星景区在线门票交易额已经超过了188亿元,在线渗透率达到14.3%。

国家统计局有关数据显示,近年来我国国内旅游市场的游客人数一直保持着稳定增长的趋势,增长率在10%以上游时代,旅游休闲已成为百姓的生活常态,2017年,国内旅游市场游客人数已经达到50亿人次。

2013-2017年中国国内旅游市场游客规模

数据来源:国家统计局、智研咨询整理

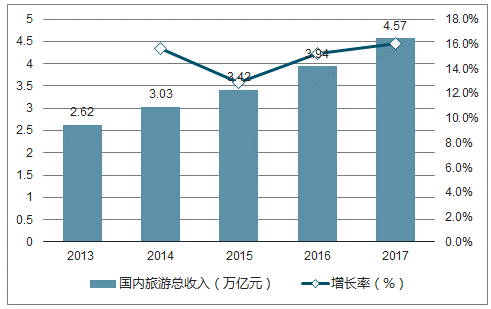

据国家旅游局数据显示,2013-2017年间,国内旅游总收入也在逐年增加,2017年中国国内旅游总收入已经达到4.57万亿元,随着旅游用户的不断增加,用户自身经济水平的不断提高,旅游业收入也呈现喜人的增长趋势,旅游产业欣欣向荣。

2013-2017年中国国内旅游总收入

数据来源:国家旅游局、智研咨询整理

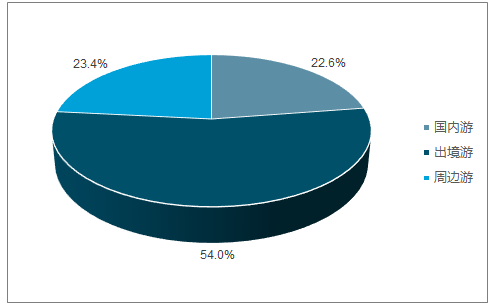

据调查数据显示,相较于2016年国内在线旅游度假市场,2017年的市场结构整体变化不大,出境游交易规模仍然贡献最大,周边游市场交易规模则有所增加。

2017年中国在线旅游度假市场结构

数据来源:公开资料整理

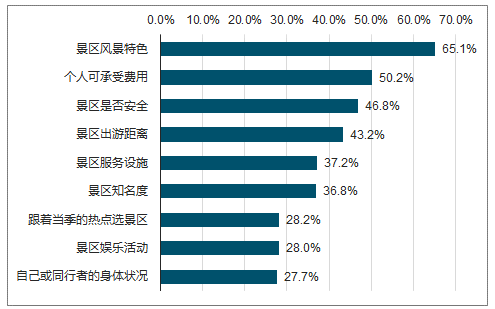

2018年中国旅游用户选择景区时最主要考虑的因素是景区的风景特,此外对于景区的费用、食宿条件和安全程度也较为看重。在游览景区的类型选择方面,半数左右的用户选择欣赏自然景观,如湖光山色和海滨岛屿;人文景观也受到用户欢迎,44.9%的用户选择游览民族、古镇风情;此外,主题类景区也在近年来呈现热度上升趋势,44.5%的用户选择在主题公园、游乐园等景区出行游玩。

2018年中国旅游用户选择景区时主要考虑因素

数据来源:公开资料整理

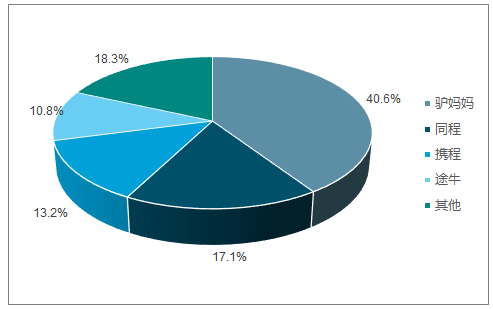

随着中国假期制度的碎片化,越来越多的上班族选择在小长假或者周末出行游玩,周边游市场规模也因此不断增加。据数据显示,在2017年中国在线周边游市场中,驴妈妈以40.6%的份额位列市场第一,同程和携程分别以17.1%和13.2%的份额占据第二、第三的位置。

2017年中国在线周边游市场份额

数据来源:公开资料整理

2018年中国旅游用户在游览景区时的同行人员主要是以家人为主,其中配偶的占比最高,达到61.2%,其次是孩子和父母。在出行的交通工具选择方面,乘坐火车和自驾出行是用户最为偏好的两类出行方式,随着家庭汽车的普及,自驾游也成为国内游客出游的主要形式之一。

2018年中国旅游用户游览国内景区同行人员

数据来源:公开资料整理

景区门票在线销售方面,在2013年到2017年间中国高星景区在线门票市场规模不断扩大,2017年国内高星景区在线门票交易额已经超过了188亿元;门票销售的整体在线渗透率也在逐年增长,随着越来越多景区开放网络购票渠道,加强与OTA合作进行门票分销,未来在线景区门票市场规模将持续增加。

2013-2017年中国高星景区在线门票市场规模及增长情况

数据来源:公开资料整理

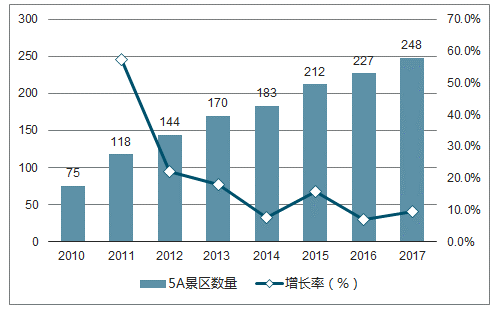

旅游景区方面,根据国家统计局数据显示,2010-2017年间国家5A级景区数量逐年递增,截止到2017年底,我国5A级景区数量已经达到249个,近年来国内景区品质不断升级,景区设施更加完善,为游客提供了更好的游玩体验。

2010-2017年国家5A级景区数量一览

数据来源:国家旅游局、智研咨询整理

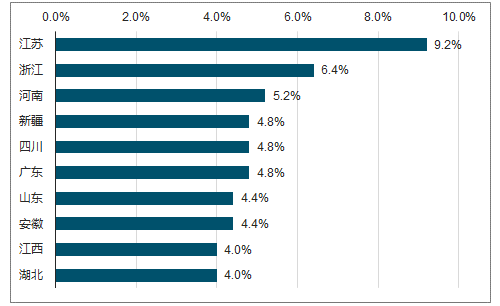

5A级景区分布方面,江浙一带拥有5A级景区数量在全国占比较高,拥有苏州园林、夫子庙的江苏省是拥有国家5A级景区最多的身份,景区数量占比达到9.2%;其次是拥有西湖、乌镇等景区的浙江省,占比达到6.4%。

2017年国家5A级景区分布一览-TOP10

数据来源:国家旅游局、智研咨询整理

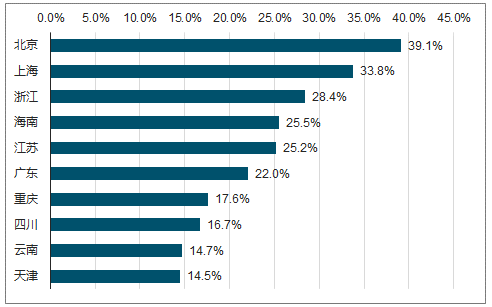

根据调查数据显示,国内游客在国内游的目的地选择方面在两年间的整体差异不算太大,最热门的出游目的地还是北京、上海、浙江三地;但海南在2018年的榜单中排名上升趋势明显,重庆、天津也新进入了榜单之中这显示出用户对于海岛游的热度上升,对于独特社会风貌的好奇心增强,开始选择有特色的出游路线。

2018年中国旅游用户国内游目的地TOP10

数据来源:公开资料整理

在选择景区时主要考虑景区的风景特色,主要选择的景区类型是自然景观中的湖光山色,可见景区的景色还是影响游客到访的最重要因素。目前近六成的旅游用户是通过在线旅游网站来获取旅游景区的相关信息,从而制定出行计划。

更多人愿意通过旅游的时光来陪伴家人。在用户出游的频次方面,近年来用户游览景区的频次有所增加,一个季度内至少出游一次的人数占比接近六成,旅游渐渐成为人们生活的一部分。

相关报告:智研咨询发布的《2018-2024年中国景区旅游行业发展现状分析及市场前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国无托槽隐形矫治器行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国产替代趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国万兆光网行业发展历程、试点入围名单、政策布局、试点完成数量及趋势研判:加快推进万兆光网试点工作,助力经济社会数字化转型[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国装备车(传统能源类)车型结构分析:中型与重型货车共同构成市场主力,市场占比合计88.95%[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车区域上牌量分析:湖北上牌量断层领先,市场占比为25.23%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国水雾消防车品牌份额分析:市场集中度较高,前五品牌合计占比约88.81%[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国水泥净浆洒布车区域上牌量分析:湖北上牌量位居全国第一,为123辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)