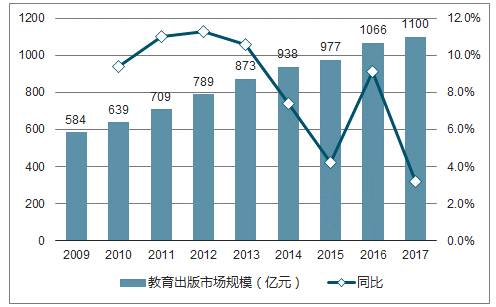

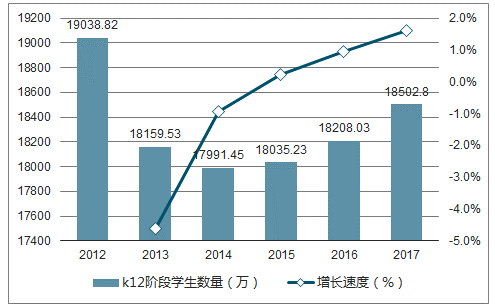

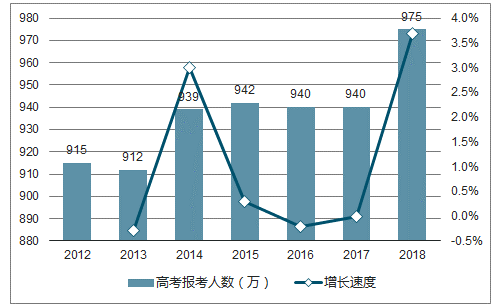

K12阶段学生人数持续增长。教育出版市场保持稳步增长。2009-2017年,中国教育出版市场规模稳步增长,2017年达1100亿元,同比增长3.19%;从2012-2018年学生人口数量来看,2018年高考报考人数增长3.7%,2017年K12阶段学生人数上升1.62%。

2009-2017中国教育市场规模图

数据来源:公开资料整理

2012-2017年K12阶段学生数量及增速

数据来源:公开资料整理

2012-2018年高考报考人数及增速图

数据来源:公开资料整理

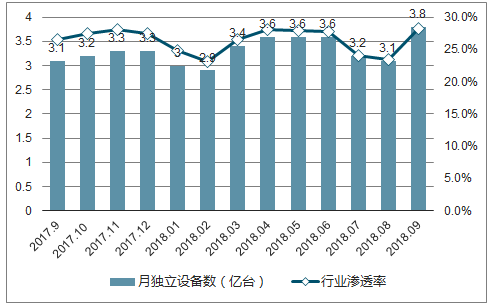

pc端行业渗透率高,但用户向移动端迁移明显。

学习教育行业淡旺季分明,寒暑假期间流量偏低,移动端表现更明显。pc端用户规模达到2.93亿,行业渗透率接近60%,渗透率较高;移动端渗透率较低,不足30%,但移动端流量仍处在不断增长的趋势,月独立设备数同比增加约7干万台。

2017-2018年中国移动互联网学习教育行业用户规模

数据来源:公开资料整理

2017-2018中国移动互联网学习教育行业用户规模联网学习教育行业月独立设备数

数据来源:公开资料整理

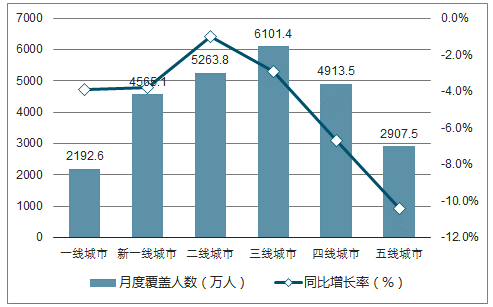

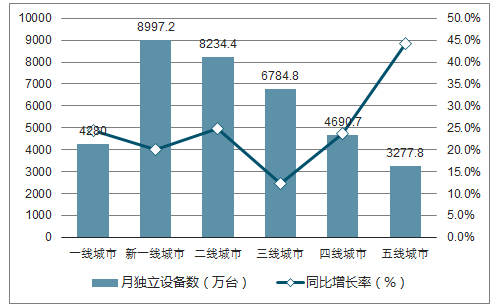

低线城市变化幅度大于高线城市,五线城市最突出,低线城市用户从pc端向移动端转移更明显。

2018.9中国PC互联网学习教育行业用户地域分布

数据来源:公开资料整理

2018.9中国移动互联网学习教育行业用户地域分布

数据来源:公开资料整理

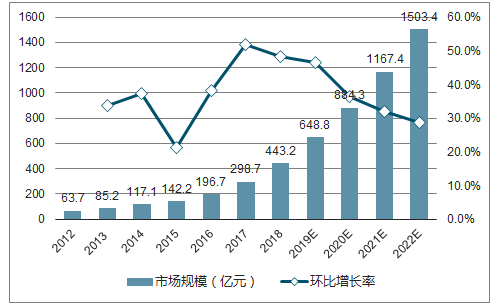

K12在线教育市场规模逐年快速增长,但增速预计有所放缓,2017-2019年将会是高速增长的三年。三线及以下城市k12阶段在校生人数最大,且因教育资源倾斜一、二线城市,对优质教育资源需求更为强烈,未来可作为重点关注对象。

2012-2022中国k12在线教育市场规模及增长率预测图

数据来源:公开资料整理

作业帮月独立设备数高达7干万台,是第二名小猿搜题4倍之多。开学季,除洋葱教学,其他APP均有不同程度的高速环比增长。主流App—个共同的恃注是围绕学生课后作业进行解答与互动。

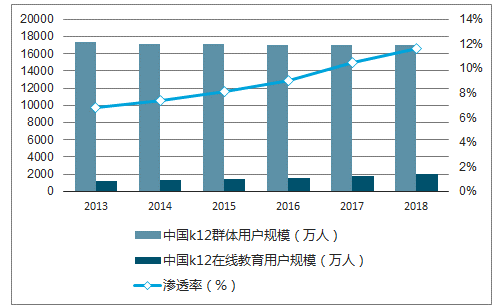

2013-2018年中国K12在线教育用户规模及渗透率统计

数据来源:公开资料整理

中国K12在线教育行业未来发展趋势分析

2018年,多家处于市场领先者位置的K12在线教育品牌推出了AI+教育模式。成功融资的在线教育企业纷纷将资金投入至研发人工智能教育模式。在线教育平台有监测与记录学生用户大数据的优势,与人工智能相结合,可以检测学生对于知识的把握程度以及学习能力,实现“因材施教”。同时,智能化科技能够将知识点进行细分,构建知识点之间的联系,提供更为科学的课程内容。在线教育与人工智能的结合能优化服务体验,提供更为精准、及时的教学内容。

1对1的在线教育领域发展迅猛,已出现如掌门1对1等的市场先行者,1对1的教育模式保证了充足的教育资源与个性化的教学内容,但其缺乏了课堂陪伴感以及课堂氛围的建设。在在线少儿英语教育方面,许多在线少儿英语教育企业推出了小班教学课堂,尝试进行小班教体验。年龄较小的学生对课堂氛围的需求更高,良好的互动能鼓励学生进行学习。因此,在线少儿英语教育企业将持续关注小班教学的设置与推广。

新高考政策落地,社会对综合素质人才的需求越来越旺盛,在线素质教育领域作为K12在线教育的一个分支开始快速发展。如青少年编程教育、音乐教育、思维训练教育等在应试范围之外的综合素质在线教育企业也纷纷创立及发展。自2017年起,部分优秀的在线素质教育企业陆续获得融资,开始下一阶段的发展。在2018年,在线素质教育的创业企业会进行更多尝试,资本亦会更多地关注素质教育领域。

2018年,米乐英语推出了米乐小站“Hello,世界”的活动,向希望小学捐赠了一个学期共48课时的英语教学课堂及教材,并派出外教来到希望小学开展线下英语夏令营等活动。其他在线教育企业亦积极开展公益课堂,进行大数据平台的共享开源。在线教育突破了时间和空间的限制,是平衡教育资源,拉进教育水平差距的可行途径。在线教育与公立课堂相结合,能充分发挥在线教育整合、运用大数据资源的能力,优化教育成效。

相关报告:智研咨询发布的《2019-2025年中国K12在线教育市场专项调查及发展趋势分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年宇通纯电动低地板城市客车市场分析:上牌量主要集中在下半年,12月更是超过1000辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动低地板城市客车品牌份额分析: 前十品牌合计占比91.46%,头部效应明显[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动低地板城市客车车型结构分析:中型纯电动低地板城市客车占比最高,为73.65% [图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国纯电动低地板城市客车区域上牌量分析:广东上牌量位居全国第一,为1945辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年山东省纯电动载货汽车市场分析:济南市上牌量位居首位[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动载货汽车品牌份额分析:开瑞、福田、远程上牌量均超万辆[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)