一、钒金属基本情况:“工业味精”, 国内外价格近期分化

1、钒元素:多以伴生或共生存于自然界

钒,银白色金属,元素符号是 V,在元素周期表中属 VB 族,属于过渡金属。钒的熔点很高(1890℃),沸点为 3380℃,密度为 6.110 g/cm³。与铌、钽、钨、钼并称为难熔金属。有延展性,质坚硬,无磁性。不易腐蚀,在碱、硫酸和盐酸中也相当稳定。钒常以钒铁、钒化合物和金属钒的形式广泛应用于冶金、宇航、化工和电池等行业, 被称为“现代工业味精”。

自然界中,钒很少形成独立的矿物,主要赋存于钒钛磁铁矿、磷酸盐岩、含铀砂岩和粉砂岩中,此外还有大量的钒赋存于铝土矿和含碳物质中(如石油、煤)。

2、钒产业链概述

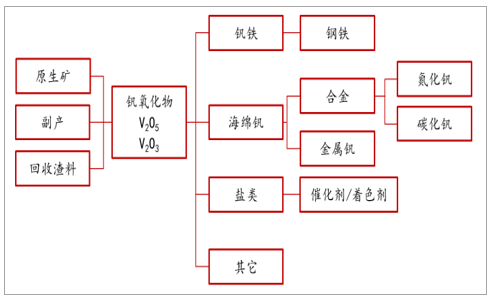

在整个钒工业中,产品主要分为初级产品、二级产品和三级产品。初级产品包括含钒矿物,精矿、钒渣、报废的石油精炼的废催化剂,报废的触媒和其他残渣。二级产品即钒氧化物,主要包括五氧化二钒和三氧化二钒。三级产品包括钒铁、钒合金、金属钒、用于催化剂和着色剂的盐类和其它产品。

钒工业基本流程

数据来源:公开资料整理

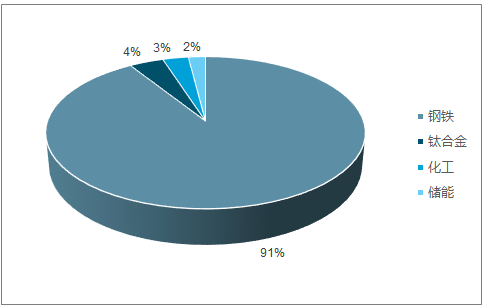

钒下游主要包括钢铁、钛合金、化工和储能,其中钢铁是最主要的下游,占比超 90%。 在钢铁领域, 钒作为合金添加剂,可细化钢的晶粒和组织,增强钢强度、韧性、硬度、抗震性、 耐磨性、耐腐蚀性等,尤其强度提升显著,只要在每吨钢添加少量钒,即可大幅提升强度。钒通常用于生产高强钢和特种钢(如高速钢、工具钢、特种合金钢等),应用于建筑、管道、轨道交通、机械、电力输送等。

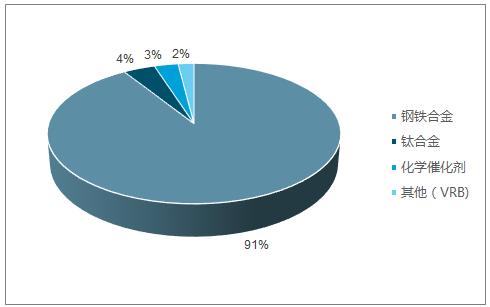

钒的用途分布

数据来源:公开资料整理

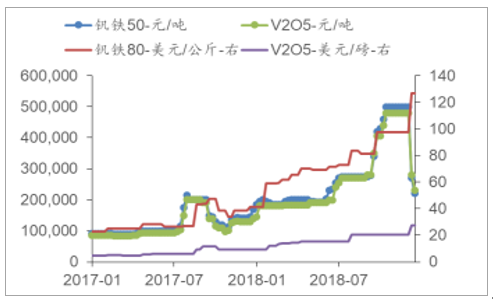

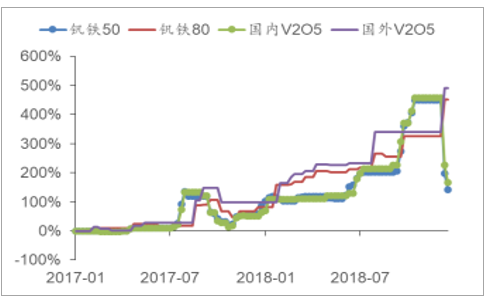

3、国内价格大幅回落, 国外涨幅维持高位

2017 年 7 月左右, 国内 V2O5 和钒铁的价格出现快速上涨, 随后回落, 国外的钒铁 80 和 V2O5 在价格变化上存在滞后。 进入 2018 年,涨幅持续扩大。 10 月下旬,钒铁 50 的价格最高达到 50 万元/吨,价格持续了一个月左右,近期回落至 46 万元/吨。 V2O5 的价格在 48 万元/吨盘整后进一步上涨至 49 万元/吨。 之后随着部分钢厂错峰生产, 国内钒铁及 V2O5 的价格快速下跌, 当前已经跌至 20 万/吨的水平,而国外价格则在 12 月份再一次上涨。 从涨幅来看, 相比 2017 年初, 国内的产品(钒铁50 和国内 V2O5)涨幅已经回落至 150%左右, 国外涨幅已经超过国内的前期高点。

主要钒产品价格

数据来源:公开资料整理

主要钒产品价格涨幅

数据来源:公开资料整理

二、供给情况: 产量保持增长

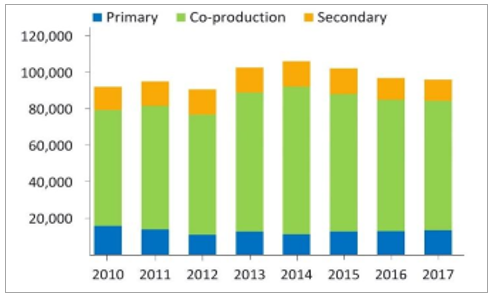

1、2014 年以来逐年下降,中国产量占半壁江山

根据历史的产出统计,全球钒产量从 2010 年以来维持在 8 万吨/年的水平以上,并未呈现持续的增长,而是呈波动状态, 2012 年到 2014 年,钒产量持续上升,从底部的 8.5 万吨左右提升到 10.3 万吨。随后产量出现持续的下滑, 2017 年全球钒产量9.2 万吨。 按来源区分, 矿山产出占钒总产量的 90%左右,且这一比例比较稳定,回收制钒占比在 10%左右, 2017 年这一比例为 12%。 这其中还有两个数据需要重视:1.中国作为全球钒产量最大的国家,其产出中高达 93%是通过副产矿获得; 2.中国的副矿产能占全球总副矿产能的 68%;对比 2017 年和 2014 年的产量数据,可以发现按统计的国际和地区,俄罗斯、巴西、大洋洲和欧洲其它区域产量都呈增加,尤其是巴西,从 2014 年的 578 吨增加到 2017 年的 5239 吨,主要是由于巴西境内 Largo Resources 经营的 MaracasVanadium 项目投产所致。此外,包括中国、南非、美国和亚洲其它地区在内,产量均出现下滑。中国境内的产量下滑主要原因是石煤矿的关停和环保限产;在南非,HVSV 公司因经济问题关停,导致同一矿源的 Vanchem 公司同样关停;北美地区,因委内瑞拉原油产出下降,导致从该地石油灰分中提取的钒产量出现下降。

全球钒供给情况(吨)

数据来源:公开资料整理

2017 和 2014 年钒产出(吨) 按国家及同比

数据来源:公开资料整理

2、储量及矿山产量情况: 高集中度,中国储量丰富

全球的钒资源量超过 6300 万吨,且因为钒一般作为副产或共生资源存在,现有探明的资源量可能不足以表明钒的真正供给量。全球的钒储量大约为 2000 万吨, 其中中国大约 900 万吨,占全球储量的 45%;俄罗斯大约500 万吨,占全球储量的 25%;南非大约 350 万吨,澳大利亚 210 万吨,四国的储量占全球 98%。 USGS 并未将巴西的储量统计在内,而根据巴西境内 LargoResources 经营的 Maracas Vanadium 项目相关资料显示,其钒资源量达到 48.9 万吨,整个巴西境内的钒资源量应大于该数值。

中国国内来看,钒储量分布在多达 15 个省区,但主要集中在四川、广西和甘肃三个省区, 储量分别为 598.6 万吨、 171.5 万吨、 112.3 万吨, 占比分别达到 62.9%、18.0%和 11.8%,合计达到 92.8%。

全球主要钒金属储量分布

数据来源:公开资料整理

中国主要钒金属储量分布(2016 年数据)

数据来源:公开资料整理

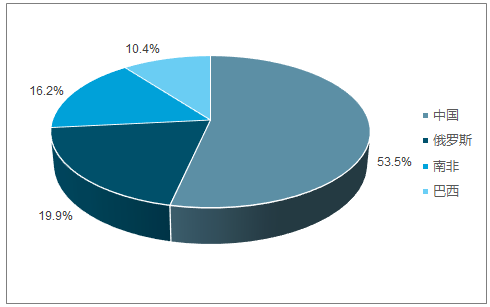

产量方面,钒制品的矿产产出主要来自于四个国家,分别是中国、俄罗斯、南非和巴西。 中国年产 4.3 万吨,占全球产量的 52.9%,俄罗斯、南非和巴西产量分别为1.6 万吨、 1.3 万吨和 9300 吨左右。

从主要产出国的储产比来看,资源保障度较高,巴西作为储产比最低的国家,也达到 52.6。中国、南非和俄罗斯的储产比分别达到 209.3、 269.2 和 312.5。

全球主要钒金属产量分布

数据来源:公开资料整理

主要钒产出国储产比2

数据来源:公开资料整理

3、矿山类型:四大主要钒矿类型

钒作为微量元素,广泛地分布在自然界中,其在地壳中的平均丰度仅为百万分之60。因此,正如前文所述,其绝大部分的矿产产出是以与其他材料伴生或共生的形式。总的来说,钒矿主要以以下四种形式出现在自然界中,分别是钒钛磁铁矿床(VTM)、砂岩钒矿床、页岩钒矿床和钒酸盐矿床。

钒钛磁铁矿床(VTM)

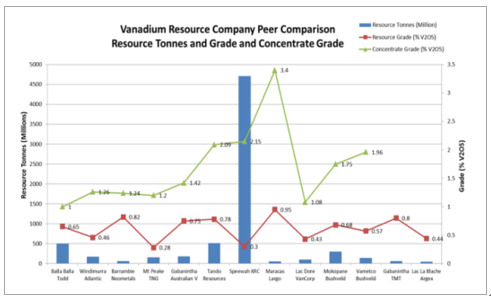

钒钛磁铁矿床是主要的钒金属来源, 巴西新投产的 Maracas Vanadium 项目即属于 VTM。其它大型 VTM 矿床位于南非的 Bushveld 杂岩体、中国攀枝花层状侵入体、俄基喀什堪纳尔地块、西澳温迪穆拉综合体以及加拿大魁北克省的贝尔河及拉克多尔综合体。这些钒矿床主要存赋于铁镁质和超铁镁质火成岩中,大部分 VTM 的 V2O5 含量在 0.2%和 1%之间,部分地区,例如南非 Bushveld 地区的 V2O5 含量超过 1.5%。美国地质调查局将西澳的 Speewah 矿床列为大型 VTM 的范例,其所有者 KRC(King River Copper)表示这是全球最大的未来发钒钛磁铁矿之一, 3.2 亿吨测定矿石的 V2O5 平均品位达到 0.32%,钛品位达到 2%。

Bushveld 三大矿点

数据来源:公开资料整理

Speewah 项目和其它项目资源及品位对比

数据来源:公开资料整理

砂岩钒矿床(Sandstone-hosted Vanadium deposits, SSV)

正如前文所述,钒被作为其他材料的伴生和共生元素而生产出来,其中一种材料就是铀。砂岩铀矿床在全世界普遍存在,而其中有很多都有较为丰富的钒资源。砂岩铀钒矿的 V2O5 品位通常在 1%或以上,部分矿床有超过 2.5%V2O5 品位的矿石。 SSV 中的钒品位可能是所有矿体中最高的,但绝大多数体量都较小(小于 1 百万吨矿石,对应 V2O5 在 1.5 万吨左右)。

美国境内主要以 SSV 为主,在科罗拉多、犹他东部、亚利桑那北部和新墨西哥州都有发现。全球主要的 SSV 矿体包括澳大利亚的 Bigrlyi、阿根廷 Tonco-Amblyo区内的矿体以及哈萨克斯坦 Tonco-Amblyo 区内的矿体。

页岩钒矿床(Shale-hosted Vanadium deposits)

富含钒的金属黑页岩大多形成于数亿年前到数千万年前, V2O5 的浓度通常超过0.18%,而高的可以达到 1.7%。 USGS 列出的特征较为完备的页岩钒矿床包括美国内华达的 Woodruff 地层、中国湖北的陡山沱地层和澳洲昆士兰的 Toolebuc 部分地层。然而,这些矿床均未被开采。当前,处于 Woodruff 地层被 PCY 控制的 Gibellini项目处于开发阶段,若能顺利达产,则有望成为第一个进入运营的页岩钒矿。

钒酸盐矿床(Vanadate deposits) 及其它类型矿床

纳米比亚北部的铜铅锌的钒酸盐矿床曾被仍为是最大的钒矿床之一, 但 1978 年Berg Aukas 停产后, 该矿床再无产出。 其它包括安哥拉、 南非、 赞比亚、 津巴布韦以及墨西哥、 阿根廷和美国等地都有钒酸盐矿床, 但均不具备开采价值。

其它类型矿床包括岩浆热液钒资源(有些岩浆热液铌钛矿床含有一定浓度的钒、瑞典、智利等地的铁矿石也发现有高浓度的钒存在)、 化石燃料(富藏于许多页岩油中) 等。

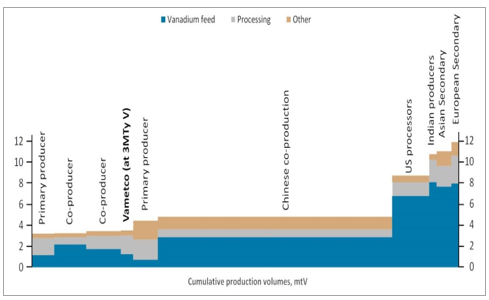

4、成本曲线: 欧洲的回收再生成本接近 12 美元/磅

根据2017 年 V2O5 行业成本曲线来看, 最低的是以石煤为原料的部分原生矿, 成本在 3.5 美元/磅左右。 以 Largo resources 为代表的部分副产矿成本与第一梯队接近。 产量最大的来自中国的副产矿成本低于 5 美元/磅3。再生钒资源的成本最高,亚洲地区的成本在 11 美元/磅,而欧洲地区的成本在 12 美元/磅。整体来看,整个行业 85%产量的现金成本低于 5 美元/磅。

2017 年 V2O5成本曲线(现金成本, 美元/磅)

数据来源:公开资料整理

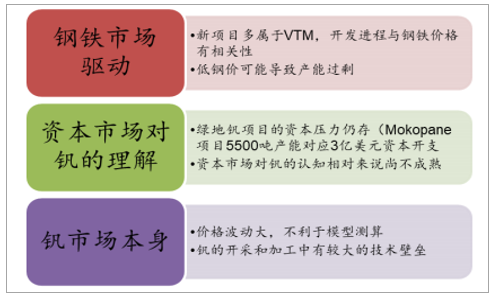

5、供给预测: 有望保持平均 3%以上的增长

钒市场供给的影响因素主要有三个, 首先是钢铁市场的驱动, 因为新项目多属于钒钛磁铁矿, 其铁含量达到 30.55%, TiO2 的含量达到 10.4%,因此钢铁价格和钛产品的价格会直接关系到项目的盈利能力,从而影响项目进程;第二个因素是资本市场对于钒产品和行业的理解和态度,钒矿项目的开发所需的资本金压力较大,以Mokopane 项目来说, 其年产 5500 吨的规模所需的投资达到 3 亿美元,另外,由于钒比较小众,资本市场对钒的认知和热情都相对较低;第三点是钒自身,因其历史价格波动较大导致模型测算可能存在较大偏差不利于对未来价格作出判断和对项目的投资回报作出预测,以及钒矿开采和生产过程中所需的技术储备和研发较为有限。

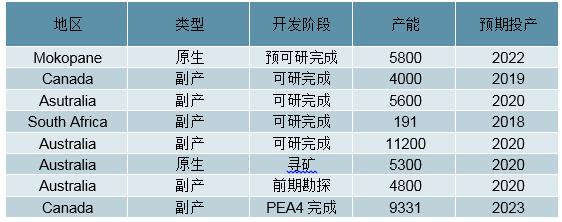

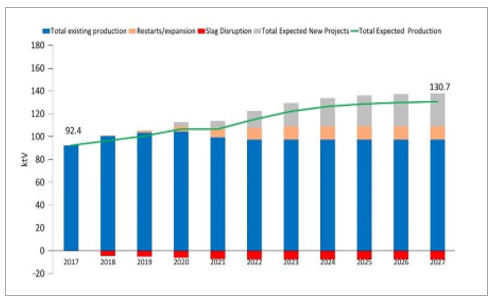

未来钒矿的新项目开发建设主要集中在澳大利亚和加拿大地区,产量大约 5.3 万吨左右, 投产期集中在 2019 和 2020 年。若按现有新项目完全投放统计, 至 2027 年总产量将达到 15.5 万吨,未来十年钒产量将增加 67.3%, CAGR 达到 5.3%; 若考虑部分产能不能按时投放, 至 2027 年钒产量有望达到 13.1万吨, CAGR 达到 3.5%。

影响钒市场供给的主要因素

数据来源:公开资料整理

部分已披露的新项目(占总量约 88%)

数据来源:公开资料整理

产出乐观预计(所有新项目如期投产)

数据来源:公开资料整理

产出中性预计(部分新项目延期)

数据来源:公开资料整理

三、需求情况: 中国螺纹钢新标施行或致需求大增

1、总需求维持,不锈钢始终占需求的绝大部分

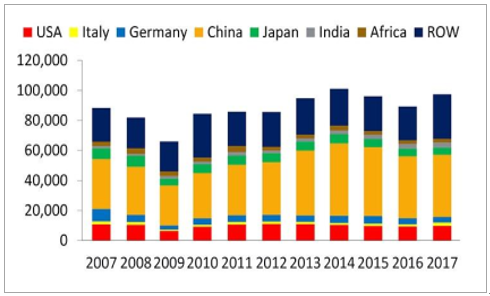

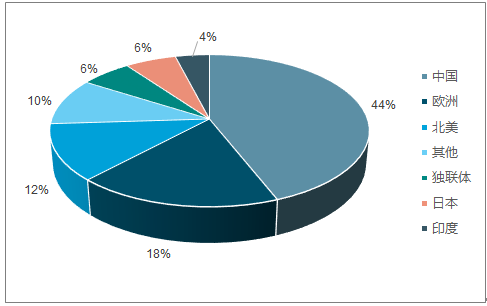

全球钒消费量从 2007 年到 2017 年,复合增长率为 0.9%,增速较低,主要原因是全球在经历经济危机时,钒的用量也有显著的下滑,从 2009年开始恢复增长, 2015 和 2016 年钒需求再度下滑, 2017 年重回增长轨道。在消费国家方面,根据 017 年的统计,中国的消费量占全球的 42%,是消费量最大的国家。其它主要消费国有美国、意大利、德国、日本、和印度。钒的消费结构比较稳定,钢铁合金的消费占全球消费量比例适中稳定在 90%以上,占比从 2007 年的 93%小幅下降到 91%,储能是钒的新增应用领域, 2017 年预计占全部消费量的 2%左右,钛合金和催化剂领域的应用占比较为稳定,分别保持在4%和 3%。 展望未来钒的消费前景, 钢铁行业和储能行业有望带来重要的需求增量。

全球钒(折金属钒)需求

数据来源:公开资料整理

2017 年钒消费结构

数据来源:公开资料整理

2、钢铁: 产量稳增叠加中国标准修改,钒用量有望持续增加

合金化显著改善钢铁性能,主要用于工程领域

简单来说, 钒是钢中有效的微合金化和合金化元素,钒在钢中主要以析出强化发挥作用, 钒氮合金则是一种新型的钒合金化添加剂, 可以促进更多的钒从钢中析出,以获得更大的性能改善和降低成本效果。 含钒的钢铁包括热轧带肋钢筋(螺纹钢)、结构钢、弹簧钢、轴承钢等,主要应用领域涵盖输油输气管道、建筑、桥梁和钢轨等。

钒在钢铁中的主要作用

数据来源:公开资料整理

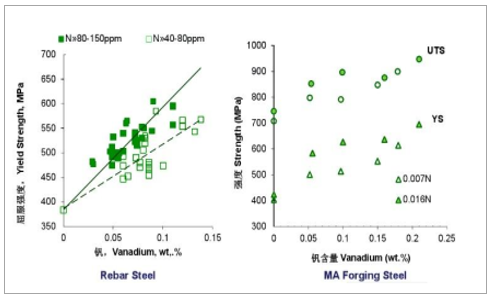

钒氮合金对钢铁强度提升明显

数据来源:公开资料整理

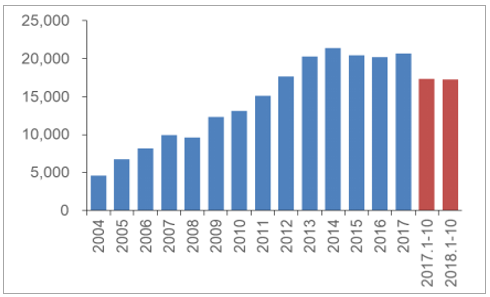

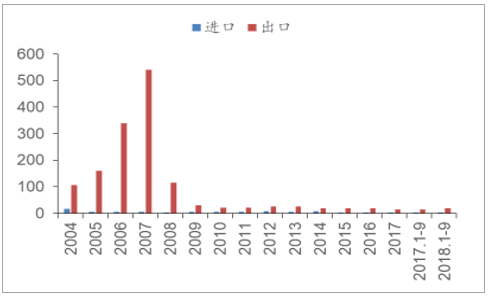

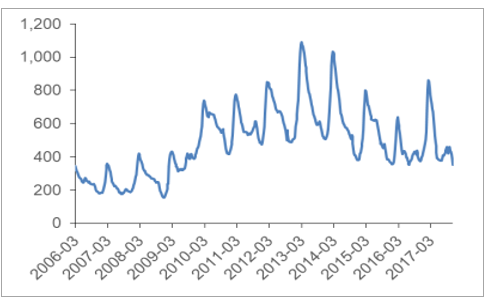

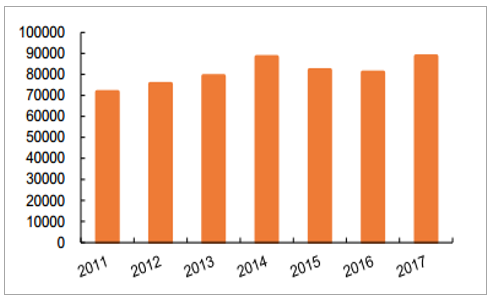

热轧带肋钢筋(HRB: 螺纹钢) 产量有望保持平稳,中国热轧带肋钢筋的产量在 2013 年突破 2 亿吨后, 连续五年保持在这一水平,未能再度突破, 2018 年前 10 月,螺纹钢累计产量达到 1.73 亿吨, 与 2017 年同期持平。在进出口方面, 2007 年螺纹钢的出口数量超过 500 万吨, 但这与当年接近亿吨的产量相比仍有极大的差距, 2009 年以后年出口量维持在 30 万吨以下, 而进口量则常年维持在 10 万吨以下。 所以国内的产量和库存变坏基本代表国内的需求变化。螺纹钢的库存则经历了先升后降的过程,从 2006 年低位时不到 200 万吨到 2013年初接近 1100 万吨, 而 2017 年底则再次降至 400 万吨以下的水平。 可以看到虽然产量变化不大, 但库存的去化填补了需求端的增长。

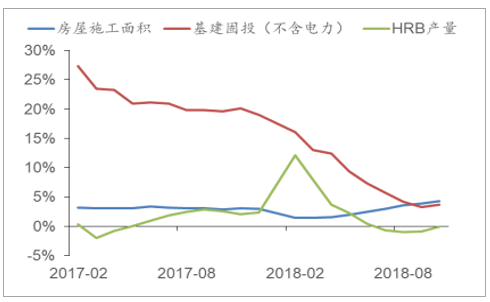

展望 2019 年, 螺纹钢的产量有望保持平稳, 一方面, 房地产的施工面积同比保持增长, 且增速有所回暖。 另一方面, 2018 年经历了基建的大幅下滑,拖累了螺纹钢的需求,而在 2019 年经济稳增长的背景下,基建的增速有望带来改观。

中国 HRB 产量(万吨)

数据来源:公开资料整理

近年来 HRB 进出口均保持在低位

数据来源:公开资料整理

HRB 库存波动大, 先升后降(万吨)

数据来源:公开资料整理

下游需求及 HRB 产量累计同比

数据来源:公开资料整理

新标 11 月 1 日期实施,钒用量有望大幅上升

热轧带肋钢筋的新标已经于 2018 年 11 月 1 日正式实施,其中对行业供需和上游格局有较大影响的主要有两个项目:一是取消了 335MPa 级钢筋、 增加了 600MPa级钢筋; 二是增加了金相组织检验的规定, 对宏观金相、 截面维氏硬度、 微观组织及检验方法都做了明确的阐述。

HRB335 已经淘汰, HRB600 逐步推广。 HEB335 的退出从 2011 年开始规划到如今已经正式退出历史舞台。其市场占比也从 2011 年之前超过 60%到如今已经几乎没有产出和销售, 当前市场主流产品已经切换至 HRB400E。 因此取消 335MPa 级钢筋的规定对于螺纹钢的需求影响甚小。 至于 600MPa 的更高规格钢筋, 在价差显著存在的前提下, 预计其推广进度将较为缓慢。 未来两年内 HRB400 将继续扩大市占率, 而 HRB500 的市占率有望缓慢提升。

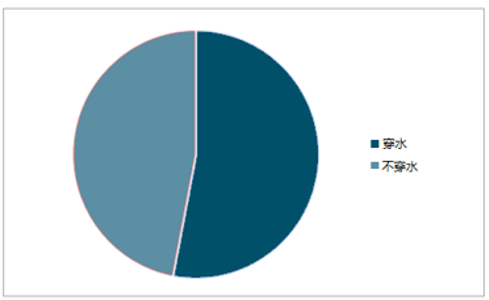

关于金相组织的规定直接使得使用穿水工艺来达到目标强度的方式变的不可行。穿水工艺生产的螺纹钢主要有两方面的弊端:(1)穿水流程导致钢材表面氧化皮成分从 Fe3O4 变化至抗锈蚀性能较差的 Fe2O3,螺纹钢防锈蚀性相对不足;(2)穿水后的钢筋塑性明显降低,进一步掣肘其应用范围。在 2017 年的 2 亿吨螺纹钢中, 有超过 50%是使用穿水工艺生产, 而其中绝大多数都是用强穿水工艺。 可以看到使用强穿水工艺可以显著减少锰的添加量,并且完全不用添加钒金属,对于钢企节约成本确实影响显著。新标准执行后,强穿水工艺势必被淘汰,只能通过增加合金量来提高钢筋性能,在使用不同成分配比的钢中,钒钢是最为稳妥的能够符合金相组织检验要求的品种。2019 年及以后螺纹钢品种按 HRB400、 500 和 600 三种规格考虑, 500 和 600 的市占率缓慢提升, 其含钒量按最低标准缓慢增加, 则未来三年中国螺纹钢对应的钒需求分别达到 5.5 万吨、 6.6 万吨和 7.8 万吨, 而相比于 2018 年 2.9 万吨左右的消费量,增幅十分显著。 全球来看,不考虑其它地区和产品的钒含量提升,仅考虑钢铁产量增速(2018 年按 4.5%, 后续按年均 2%产量增速),全球钢铁板块的钒需求仍将保持13.5%的复合增长率。

螺纹钢中穿水工艺产量过半

数据来源:公开资料整理

同一产品穿水工艺与不穿水工艺化学成分对比(单个产品举例)

数据来源:公开资料整理

不同规格螺纹钢对应钒需求(左:万吨)及钒成分占比(右: %)

数据来源:公开资料整理

全球钢铁板块钒需求预测(千吨)

数据来源:公开资料整理

四、供需平衡预测: 中国钢铁新标将导致显著短缺

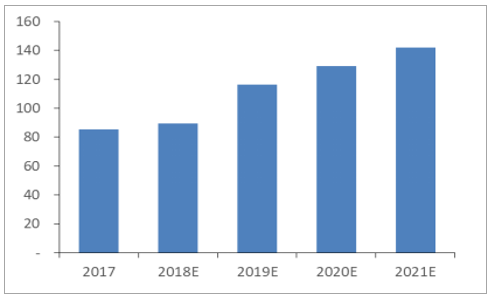

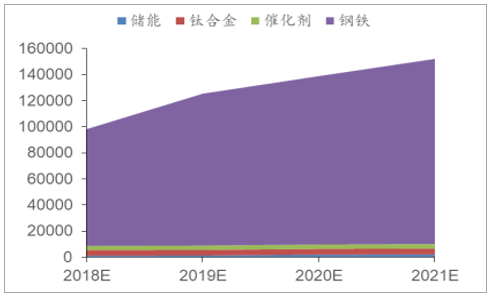

钒的另两块应用是钒钛合金和钒触媒。钒钛合金主要应用于航空航天制造领域的一些零部件, 以及磁性材料、 硬质合金、 超导材料及核反应堆材料等领域。 钒触媒主要用作制造硫酸和硫化橡胶的催化剂, 其它化工钒制品则主要用于催化剂、陶瓷着色剂、显影剂、干燥剂等。 2017 年两块的钒消费量分别为 4000 吨和 3000 吨左右, 鉴于行业都较为稳定, 年均需求增速均按 2%作预测,钒消费量在 2019-2021 年分别达到 12.5 万吨、 13.9 万吨和 15.2 万吨, 最大的增量部分仍是中国螺纹钢行业新标准实行后带来的钒需求增量。

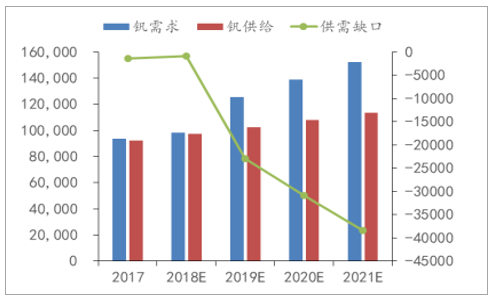

2017 和 2018 年钒的供需基本保持平衡, 但 2019 年开始, 在供给端不能快速释放的前提下, 钒市场将呈现显著短缺, 且这一情况将持续。

钒需求预测按应用(吨)

数据来源:公开资料整理

钒供需平衡预测(吨)

数据来源:公开资料整理

五、预计 2019 年供给继续维持偏紧,价格有望维持相对强势

尽管 2019 年预计全球钢铁产量增长将放缓到 1~2%,但中国在“地条钢”取缔和螺纹钢新标准(推荐标准, 2018 年 11 月实施)背景下,钒使用强度将不断提升,同时其他发展中国家钒使用强度仍较低,预计在钒使用强度增加驱动下,全球钒需求增速略高于 2%。

全球钒的消费总体保持增长(吨金属钒)

数据来源:公开资料整理

全球钒消费区域构成

数据来源:公开资料整理

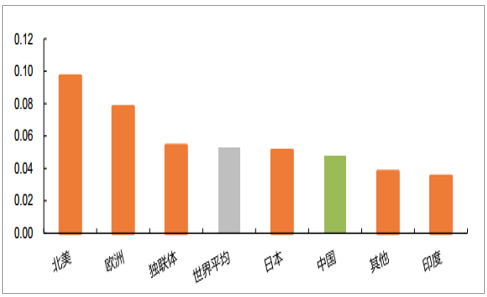

全球钒使用强度比较(Kg 钒/吨钢)

数据来源:公开资料整理

新增产能有限, 2019 年钒供给仍有望维持偏紧态势。 2014 年钒产量达到高点的 8.9 万吨,随后南非 Highveld 约 1 万吨钒产能因经营问题停产(目前仍看不到复产迹象),钒供给偏紧, 2015 年和2016 年全球产量持续下降, 2017 年尽管有所回升,但未达到 2014 年高点,且 2016 年和 2017 年持续出现供给缺口。全球钒供给主要来自炼钢,但该工艺未来增长十分有限,钒供给增长主要来自原矿路线。 目前全球主要的原矿路线生产企业主要有两家:南非的 Bushveld Minerals 和巴西的 Largo Resources ,二者可提供近 1 万吨钒。其中,为了应对全球供给不足的局面,前者将在 2019 年底新增钒产能 1250吨,预计当年无法发挥,后者将在 2019 年下半年新增钒产能 1344 吨,预计 2019 年发挥有限。根据我们对新项目跟踪,未来其它原矿路线新增产能多集中在 2020 年及以后,且多来自澳大利亚,规模约为 2.7 万吨,其中 2020 年确定性相对较高的投产项目包括 Atlantic 复产 4340 吨钒产能,TNG1 万吨钒产能。

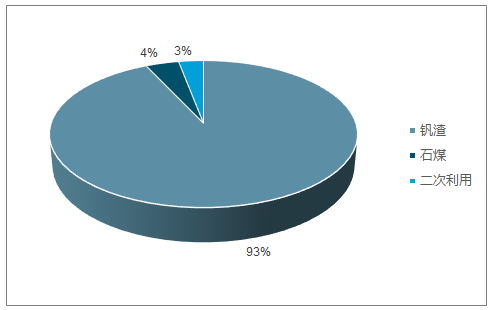

全球钒主要来源钢铁副产(2017 年)

数据来源:公开资料整理

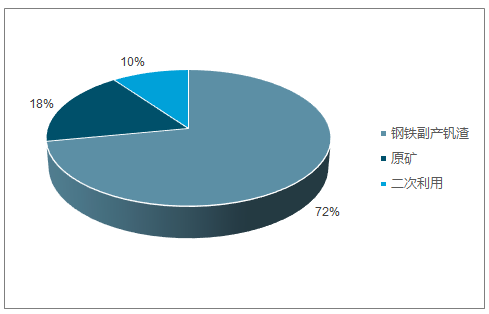

中国钒生产原料大部分来自钒渣(2016 年)

数据来源:公开资料整理

2015 年以来钒供给有所收缩(吨钒金属当量)

数据来源:公开资料整理

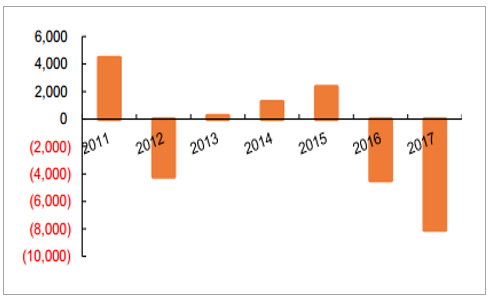

2016、 2017 年全球钒供给出现缺口(吨钒金属当量)

数据来源:公开资料整理

未来原矿制钒扩建和新建项目情况

数据来源:公开资料整理

低库存叠加偏紧供给,价格有望维持相对强势。由于 2015、 2016 年钒供给收缩, 2017 年产量增长有限,全球五氧化二钒库存持续下降,目前已处于较低水平。结合前述我们对钒的供需判断,我们认为 2019 年钒价格仍有望保持相对强势。

五氧化二钒价格走势(元/吨)

数据来源:公开资料整理

全球五氧化二钒库存持续下降(月)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国钒行业市场竞争现状及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钒行业市场竞争态势及发展前景分析报告

《2022-2028年中国钒行业市场竞争态势及发展前景分析报告》共十一章,包含2021年中国钒产品的进出口情况,中国钒主要竞争企业分析,2022-2028年中国钒行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国钒产品生产情况及需求量预测分析:受益于基建进程提速,钒产品需求量不断增长[图]](http://img.chyxx.com/2021/12/R5438FCCY1_m.jpg?x-oss-process=style/w320)

![2020年全球及中国钒矿储量、产量及主要勘探和开采企业分析[图]](http://img.chyxx.com/2021/05/20210501133435.jpg?x-oss-process=style/w320)