1、车险经营现状:中资为主,增速下滑

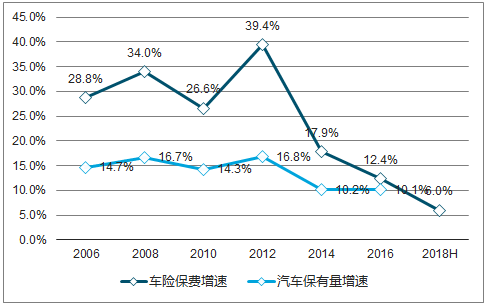

从整体车险经营现状来看,车险保费增速近年来明显下降,截至18Q3,车险保费同比增速仅为 5%。一方面我国汽车保有量同比增速逐年下降,另一方面在商车费改的背景下,车险件均保费呈下降趋势,且从未来一段时间上来看依然为维持在较低的增速水平上。

车险经营方面由于其更为明显的规模效应和渠道资源,因此外资经营车险保费收入占比极低, 绝大多数外资财险公司基本不经营车险业务或者车险业务占比较低,而经营主体基本为中资公司,中资财险公司中除了少数专业农险公司、互联网保险公司和专属保险公司以外,其他基本上业务都以车险为主。

车险保费增速逐年下降

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国车险行业市场全景评估及发展趋势预测研究报告》

外资车险保费收入占比更低

数据来源:公开资料整理

2、交强险经营稳定,行业实现经营盈利

一直以来市场对于财产险的研究相对比较少,大多只对车险领域只进行笼统的概述,而实际上交强险和商车险在定价、发展空间或者关注较多的费改影响方面都是不同的。

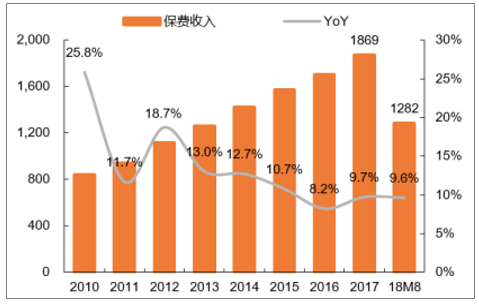

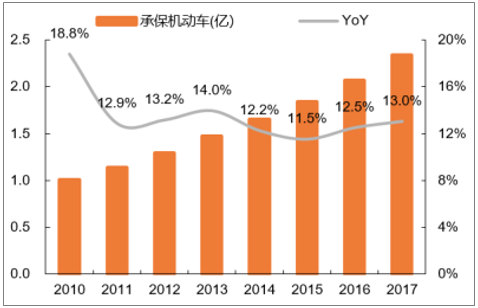

汽车交强险投保率 95%左右,保费收入增速有所放缓

2006年7月交强险条例实施以后交强险快速发展,17年我国交强险保费收入 1869 亿元,同比增长9.7%,近年来增速有所放缓,主要因为在强制性要求之下其投保率已经处于相对较高的水平,目前交强险保费收入占车险总保费收入的 25%左右。17 年汽车及机动车交强险投保率分别为 95.3%和75%,承保机动车数量达 2.34 亿辆,汽车交强险投保率已经达到了较高的水平。

交强险保费收入及同比增速(亿元)

数据来源:公开资料整理

交强险承保机动车数量情况

数据来源:公开资料整理

交强险成本率高于商车险,但承保业绩持续改善,17 年首次实现承保盈利

交强险并非商业保险,更多是类似于政策性险种,是我国首个由国家法律规定强制实施的保险制度,承担一定的社会职能,主要是保险公司承担被保险机动车发生交通事故造成受害人伤亡和财产损失在责任限额以内进行补偿(不包括本车人员及被保险人),减轻肇事方的经济负担。 因此从经营上银保监会整体按照“不盈不亏” 原则进行费率的审批,即费率拟定时不考虑预期利润,且交强险单独进行会计核算。

从行业经营的实际情况来看,一直以来行业持续的承保亏损,综合成本率高于商车险,但持续处于改善状态并在 2017 年首次实现承保盈利;相对于商业车险,交强险费用率相对稳定且占比较更低,17 年综合费用率仅为 26%,行业整体处在良性竞争的状态,也体现其政策性。前期通过投资收益的弥补, 自 2013 年以来行业整体实现经营盈利且盈利水平逐年提升。

交强险综合成本率逐年下降

数据来源:公开资料整理

交强险行业经营情况(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国车险行业市场发展调研及未来前景规划报告

《2026-2032年中国车险行业市场发展调研及未来前景规划报告》共十八章,包含中国车险行业市场发展环境分析,2026-2032年中国车险行业投资机会与风险分析,2026-2032年中国车险行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国新能源汽车车险行业市场分析及发展预测:新能源专属车险政策出台为行业带来增量发展新机遇,预计2025年保费规模超千亿元[图]](http://img.chyxx.com/2022/01/67916L6S0A_m.jpg?x-oss-process=style/w320)

![保费暴涨80%?特斯拉回应,多家车险公司随之回应[图]](http://img.chyxx.com/2021/12/78847LMTWB_m.png?x-oss-process=style/w320)