一、视频监控技术发展阶段

随着安防系统的发展,视频监控系统经历了从第一代百分之百的模拟系统(VCR),到第二代部分数字化的系统(DVR),再到第三代完全数字化的系统(网络摄像机和视频服务器)三个阶段的发展演变。

与之相对应的,视频监控技术发展至今经历了:第一代模拟视频监控系统(CCTV)、第二代基于“PC+多媒体卡”数字视频监控系统(DVR)、第三代完全基于IP网络视频监控系统(IPVS)。

(1)2005年以前为模拟监控时代,大部分厂商主要从事低端产品研发,国内安防市场逐渐开始释放;

(2)2005-2008年为数字监控时代,数字设备逐渐取代模拟设备,国内市场加速释放。目前的龙头企业大多起步于2001年左右,技术积累从后端数字设备核心算法及架构开始,产品相对高端,后发技术优势助力企业迅速成长,大华股份在2008年上市,海康威视作为国企,在2010年也完成了首发;

(3)2009至今,为IP网络监控时代,网络监控设备和高清摄像头出货量持续增加,产品迭代加速市场释放,高清摄像头的渗透率逐年提升,行业应用向重视结构效率的规模化阶段发展,大厂商加强在解决方案方面的布局,逐渐形成完整的行业解决方案布局,步入快速成长期,行业整合加剧,市场份额趋于集中。

视频监控经过三个阶段的发展演变,到2022年预计市场规模将达3000亿。

随着网络技术的普及,安防IT化更加深化,安防系统的许多环节,特别是网络环境,逐渐转变为借助通用产品进行构建,包括存贮、显示在内的后端设备也更趋于通用化。基于IP网络技术的安防前端设备呈现更快速的发展。云存储、云计算的出现使后端设备云化也正在行业内逐步显现,尤其是在民用安防领域。大厂商一方面布局了更强大的数据中心和运算能力,同时加强在前后端智能化产品上的研发,积累了国际领先的大数据、云计算和人工智能技术,中小厂商与一线厂商在资本和技术积累上拉开更大差距,软件技术给行业带来了更高的壁垒,行业逐步进入寡头垄断阶段,龙头强者恒强。

二、频监控市场份额情况分析

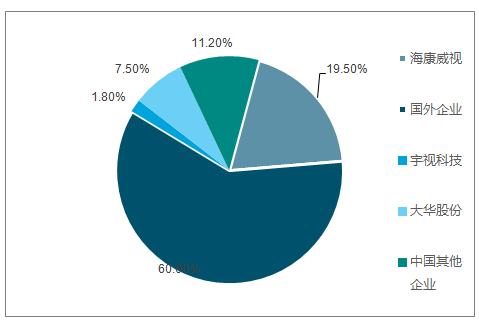

监控设备主要是指后端的DVR数字硬盘录像机和NVR网络录像机、视音频解码卡以及前端的各类摄像机。国内设备制造商实力雄厚,海康威视2016年在视频监控的全球市场份额从2015年的19.5%份额提升到21.4%,实现连续六年(自2011起至2016)IHS全球视频监控市场份额第一。从设备发展的趋势来看,主要以数字化、网络化设备增长为主,模拟设备的比重已经非常低。

全球视频监控市场份额(单位:%)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国视频监控行业市场现状分析及投资前景预测报告》

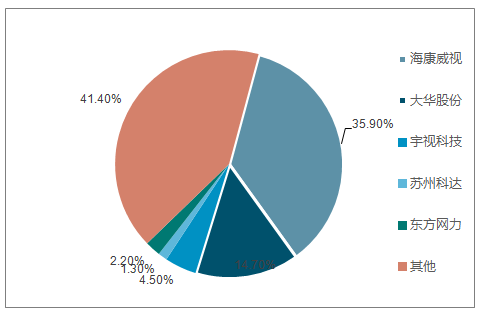

全球市场和国内市场的集中度均呈现提升趋势。2016 年,全球市场前 10 名视频监控企业市场份额占比约为 52.8%,相比 2015 年提高 3.8%个百分点。海康威视、大华股份、宇视科技三家公司占比约为 33.3%,相比 2015年三家占比提升 4.5%;中国市场前 10 名视频监控企业市场份额占比为 62.4%,相比 2015 年提高近 2 个百分点;海康威视、大华股份、宇视科技三家公司占比 55.1%,相比 2015 年三家占比提升 3.7%。

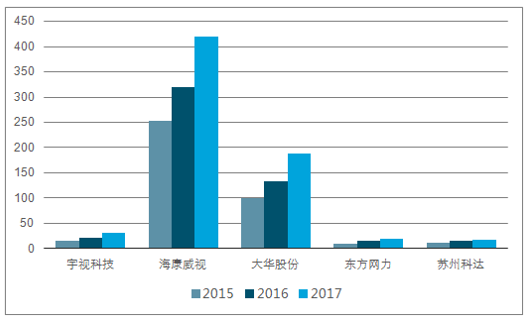

2016 年宇视科技视频业务市场占有率在中国视频监控设备市场份额为4.5%,市场排名第三位;在全球视频监控设备市场排名第七位。

中国视频监控市场份额分布

宇视科技、海康威视、大华股份、东方网力、苏州科达 2015-2017 年营收对比(单位:亿元)(视频监控)

三、 安防行业空间巨大,视频监控需求市场广大

随着人们对安全性要求的提高,以及各级政府大力推进“平安城市”建设的进程,安防监控领域的数据量也随之呈现爆炸式增长。因此,安防行业具备在人工智能方面最完善的基础和最强烈的诉求。在过去的几年,公安、政府、交通这些安防行业的重点目标都已开始积极利用新一代智能安防产品。

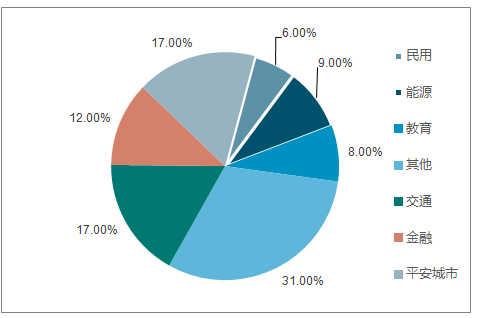

从下游行业分布来看,平安城市和智能交通是安防行业需求最大的两个领域,合计占有44%的市场份额。在视频监控领域,两者也是最大的需求方,合计占比34%。

视频监控应用领域占比(单位:%)

高速公路距离长且高速公路上的车流量大,因此,需要依靠高速公路视频监控系统来对高速公路的运行状况有一个具体的、宏观的把控,从而实现对于高速公路通行车辆的调度与疏导,确保高速公路的顺畅通行。高速公路视频监控系统一方面可以为交通管理部门提供实时、准确、可靠的交通信息;另一方面可有效地提高对高速公路交通事件的监控效率和效果,从而快速发现交通事件,有利于及时实施救援、实时进行交通疏导和避免二次事故发生,提高高速公路通行的安全性,最大限度地发挥高速公路的运营效率。

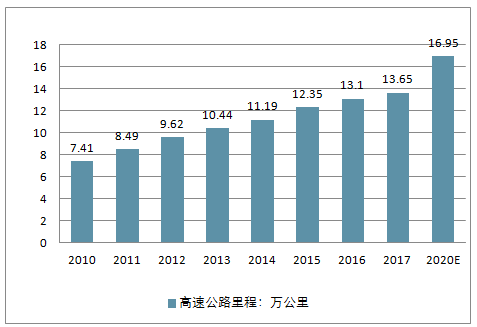

高速公路视频监控在高速公路的应用范围和应用场景很广泛,主要包括路面监控、隧道内监控、隧道口及桥梁监控、收费车道和收费亭监控、收费广场及服务区监控等具体的应用场景。近年来,我国高速公路建设发展迅速,截至2016年底,全国高速公路里程突破13 万公里。

根据对中国公路网、交通运输部及中国知网等公开数据的整理,到 2020 年底,全国将开通高速公路16.95 万公里,较2015 年增长37%以上,仍将保持较快的增长速度。另外,除了增量的高速公路路段需要新增视频监控设备以外,随着技术进步,存量的高速公路视频监控系统也存在着更新换代的需求。我国高速公路视频监控系统的发展,经过了从最早期的模拟视频光端机的传输和应用,到模拟和数字混合情境下的光平台综合传输阶段,最终演化至今采用网络摄像机与以太网交换形式形成的全数字化监控系统,经历了三代高速公路视频监控系统传输方式的变革。

2010-2020年中国高速公路里程历史及预测

作为“平安城市”建设的核心组成部分,视频监控是城市公共安全的重要保障。近年来,我国经济迅猛发展,人流、物流频率急剧上升,社会治安形势日益严峻。为了构建和谐社会、平安城市,国家大力开展社会面监控系统建设,并通过与公安网络相连接,大力预防、发现犯罪行为,为公安机关侦查破案提供有力支撑。当前,视频监控在社会公共安全中发挥着越来越重要的作用,并成为继刑事科学技术、行动技术、网络侦查技术之后的第四大侦查技术领域。随着“平安城市”建设向纵深推进,系统建设从一线城市向二三线城市拓展,由大、中城市向区县、乡镇推广。

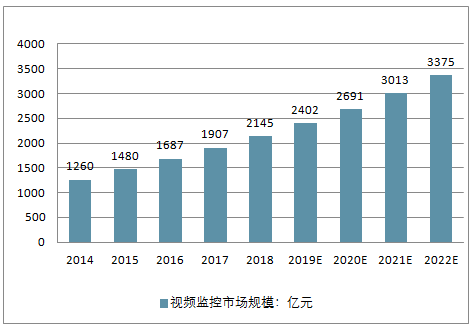

2015年5月,国家发展 改革委、公安部等九个部委联合推出《关于加强公共安全视频监控建设联网应用工作的若干意见》,提出公共安全视频监控建设联网应用工作主要目标,预计未来五年行业年均复合增长率约为 12%-15%,2021年中国视频监控市场规模将达到3000亿元。

2014-2022年中国视频监控市场规模预测(单位:亿元)

四、视频监控技术的发展趋势分析

监控设备在数据传输技术的改进,网络技术和带宽以及接入技术的演进,主要经历了三大发展阶段,即从模拟到数字再基于数字技术发展的网络视频监控。

(1) 模拟视频监控

模拟信号用于视频信号传输大多在90年代及以前,视频信号也多是由连续的模拟信号来进行发送的,所以,当时的视频监控也主要是依托CATV闭路电视的模式进行视频监控。由于需要采集和传输模拟信号,过远的距离将模拟信号传输很容易导致信号严重失真,质量下降,所以使用的距离短,属于一种只能是监控采集与监控播放设备互相之间不能相隔太远的固定视频监控系统。这样的基于CATV,由诸如监控器,录像机,摄像机等模拟信号采集播放设备组成。需要使用专用的传输线进行视频信号传输,如有线电视的同轴电缆来将监控端摄像机采集拍摄的画面直接传输到播放设备,视频矩阵主机对视频图像进行切换与控制,系统采用磁带式录像机进行视频录像,利用光端机在模拟光纤上进行视频传输。[2][4]随着用户需求的提升和数字编码技术的发展,模拟视频监控因为直接采集和传输模拟信号,所需数据量大,且传输能力和距离以及信息安全性,设备维护的难易程度,图像检索设备的复杂程度都显得不能满足行业的需求,所以将信号进行数字编码来进行传输的数字监控系统开始取而代之。

(2) 数字监控系统

到了90年代中后期,针对视频进行压缩然后编码传输并解码播放的技术和硬件针对性指令集优化快速提升,数字信号的应用越来越普遍,数字视频,音频已经开始在各行各业普及,取代过去的模拟信号传输方式,视频监控方面也一样如此。系统大体思路仍旧是部署一个或几个摄像头采集数据,监控人员收看传回的图像,但是控制主机保存的是数字信息的视频数据,将其保存或缓存于硬盘中,传输方式也是传输一些根据相关编码规则排列的二进制或其他进制数据,数字视频保存信息和传输信息的方式更安全和高效,画面也能更加清晰,数据在中心显示器上经过数模转换显示监控图像。同时其他局域网用户可以通过网络交换和路由设备连接进入局域网,读取主机上的存储设备来查看监控录像,系统在传输距离和保真度上的改善很大,现场操作也极其方便,有搭建联网系统的结构简单,存储介质较稳定和安全,传输过程的控制简单等特点,对多任务和大规模应用监控的灵活度和便携性不足,该系统以监控为目的而言,发展已经相当成熟,潜力不够大,提升空间已经不多。

(3)网络监控系统

以上提到的两种视频监控本质上都是互相联网的,也可以说是网络监控的一部分,但是到21世纪之后,计算机网络和移动通信技术的发展使得有线视频监控逐渐不能满足人们的需要,有线网络的百兆千兆网口和网线进入大多数家庭与企业,有线网络的发展促使更多无线通信技术应用到视频监控中来,产生基于各种无线接入与实时网络协议的无线视频监控系统。相对于过去的数字视频监控和模拟视频监控来说,新时期的无线的网络视频监控结合过去监控技术的特点,也采用了更新的技术和方法,系统最初就利用数据流量网络也相当于是2.5G通信技术的GPRS/Edge来进行视频传输。通过可以随时连接互联网的移动数据网络将一个或多个地点的视频画面传输到监视中心甚至是其他可以联网并接入进来的智能手机等终端上随时查看。

从目前来看,现在的网络监控强调的便是即时性,智能性和灵活性,总结地说监控发展能快速地发展壮大主要是因为:如网络视频相关的视频网站不断发展壮大,直播行业快速兴起、视频编码技术和开源SDK越发多样和高效、无线交换机/路由器提供的接入带宽和提供的局域网速度不断提升,其中移动终端的性能提升和网络速度升级可以说是无线移动视频监控快速成长的重要因素。当前随着CPU,GPU,内存等半导体芯片性能技术的提升,移动端与PC桌面端,也可以说是CISC的X86与RISC的ARM高性能芯片(cortex-A系列)在功能方面更加接近,移动端的手机平板性能进步神速,在通用OS生态方面,各主要生态圈完备的操作系统如Android/IOS不断改进和完善。使得视频监控采用的实现方式和功能不断多样化和简单化。

前我国海上风电迈入加速发展期,增长势头强劲。2017年,我国海上风电新增装机1.16GW,累计装机容量为2.79GW;根据统计数据,2018 年国内海上风电在建容量达到 1.65GW 以上,仍将保持较快增长;东南沿海地区目前确定的长期海上风电发展目标规划总容量超过 56GW,风电发展“十三五”规划海上风电目标有望超预期完成。

中国海上风能资源最丰富的东南沿海地区,毗邻用电负荷大的经济发达地区。这样一来,就可以实现能源就地消纳,降低运输成本,所以在中国发展海上风电的潜力是不容估量的。

2017 年 1 月,国家发改委下发的《关于调整光伏发电陆上风电标杆上网电价的通知》指出近海风电项目标杆上网电价仍为每千瓦时 0.85 元,潮间带风电项目标杆上网电价为每千瓦时 0.75 元。海上风电标杆上网电价不下调,而陆上风电补贴逐步下滑,趋向平价上网,体现了能源局对海上风电发展的政策扶持。根据国家能源局颁布《风电发展“十三五”规划》,到 2020 年底,我国海上风电并网装机容量达到 5GW 以上,开工容量超过 10GW。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能视频监控行业市场专项调研及投资前景规划报告

《2026-2032年中国智能视频监控行业市场专项调研及投资前景规划报告》共十三章,包括中国智能视频监控行业企业分析,智能视频监控行业投资战略研究,2026-2032年中国智能视频监控业投资及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国智能视频监控行业发展历程、产量、市场规模及重点企业分析:下游应用场景广泛,智能视频监控市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国视频监控行业发展全景洞察:供需结构加快优化,行业发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)