免税行业发展现状分析

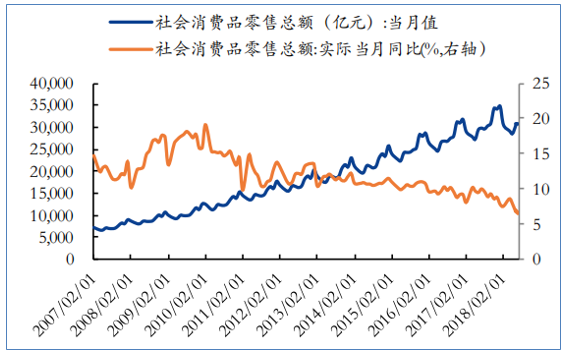

2018 年起,社会消费品月度零售总额同比增速呈显著下行趋势;2018 年 7 月,社会消费品月度零售总额累计同比增速降至 7.47%,成为 2007 年以来最低水平。

社会消费品月度零售总额增速下行

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国奢侈品行业市场竞争格局及未来发展趋势报告》

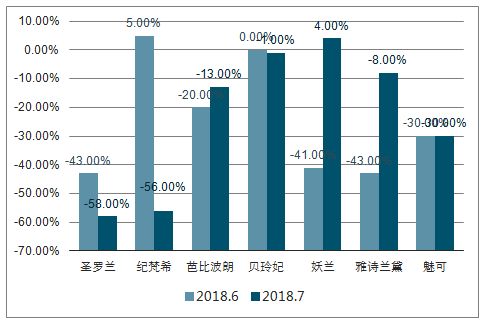

重点外资品牌彩妆销售额呈下降趋势

数据来源:公开资料整理

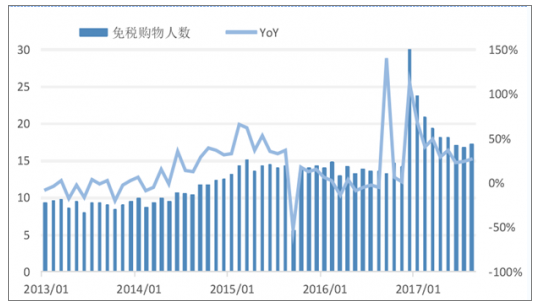

2017 年以来我国免税业保持高速增长。免税销售额与免税消费人数的同比月增速基本保持在 25%以上的高增长水平。截止到2017 年前 8 月我国免税销售额累计为 51.8 亿元,占 2016 年全年免税消费总额的 85%;免税消费人数累计为 156 万人,占2016 年免税消费总人数的 84%。

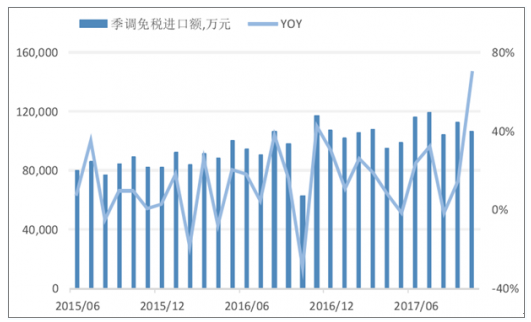

随着今年以来我国免税业的迅猛发展,我国免税品进口额也保持高速增长。截止 2017 年 10 月,我国免税品进口额累达到 104 亿元,占 2016 年免税品进口总额的 90.9%。

全国免税消费人数(万人)与 YOY

数据来源:公开资料整理

免税品进口额与 YOY(季调)

数据来源:公开资料整理

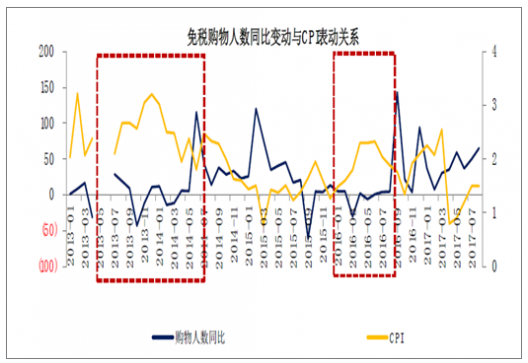

免税渠道以奢侈品、香化、烟酒等可选消费品为主,CPI上行会带来一定的挤出效应。观察月度CPI指数变动与免税购物人次发现CPI快速提升的区间内免税人数出现明显同比下滑。

免税品CPI挤出效应主要体现为购物人数同减

数据来源:公开资料整理

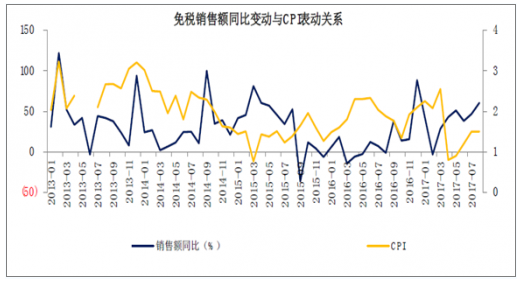

免税品销售额挤出效应相比购物人数并不明显

数据来源:公开资料整理

1、中国免税购物能力保持强劲,免税购物逆势强劲增长

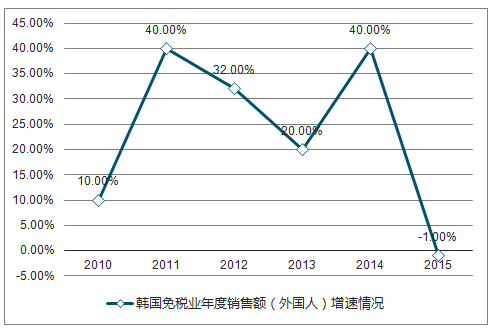

韩国免税业销售中,中国人购物额度占所有外国人比重在 70%以上。而韩国免税销售从 2010 年起,持续保持高速增长(除 2015 年外);2017 年,在中韩外交关系恶化情况下,韩国免税业年度销售额(外国人)仍保持 24%增速,根据韩国免税业协会分析,来自中国的代购群体,贡献了主要的销售额。

2018 年 6-7 月,中国社会消费品零售总额同比增速下降,但韩国免税业月度销售额(外国人)同比增速仍达 62%/48%,说明国内总体消费疲弱的情形,并未影响韩国代购的热情;2018年 6-7 月,三亚海棠湾免税销售额高速增长势头持续,同比增幅达 32.5%/36.7%。在国内消费增速下行的情况下,免税购物逆势强劲增长,说明消费者减少奢侈品消费时,对免税购物渠道影响较小,“节俭行为效应”不明显。

韩国免税业年度销售额(外国人)增速情况

数据来源:公开资料整理

2018 年 6-7 月韩国免税业月度销售额(外国人)同比高速增长

数据来源:公开资料整理

2、全球奢侈品消费持续升温,而免税销售增速却略有下滑

对比全球前 10 大免税集团销售额增速与全球奢侈品销售额增速,发现免税销售额与奢侈品

销售额并无显著协同性。2013 年,全球奢侈品销售额陷入负增长,而全球前 10 大免税集团销售额仍保持高达 17%以上增长;2015-2016 年全球奢侈品消费持续升温,而免税销售增速却略有下滑

在中国免税市场蓬勃发展的同时,全球免税市场也逐渐开始复苏。全球免税销售额在 2015 年发生负增长后,从 2016 年重新恢复正增长的状态,2016 年全球免税消费额达到 620 亿美元,同比增长 5%。在全球免税业回暖的环境下,我们预计 2017 年全球免税额将继续增长,或将达到 700 亿美元。

全球免税品销售额,百万美元与 YOY,%

数据来源:公开资料整理

3、三亚海棠湾免税销售额情况分析

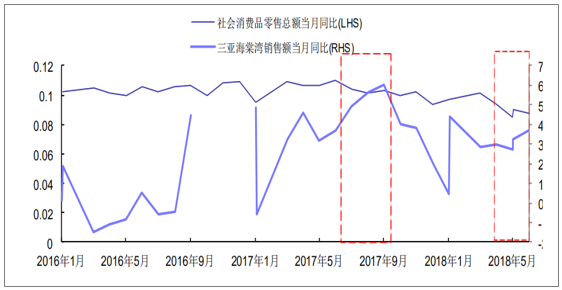

对比三亚海棠湾免税销售额与社会消费品零售总额,发现两者无显著协同性。2017 年 5 月-9月,社会消费品零售总额同比增速呈下降趋势,但三亚海棠湾免税销售额同比增速逐节攀升,由 32%提升至 60%;2018 年 6-7 月,社会消费品零售总额同比增速下降,而三亚海棠湾免税销售额仍呈强劲增长态势。

三亚免税销售额占社零总数比重极小,两者协同性较低;而三亚免税销售额更多收到海南岛免税政策、天气情况、海岛旅游趋势等因素影响。

三亚海棠湾免税销售额与社会消费品零售总额无显著协同性

数据来源:公开资料整理

4、中国免税渠道价格优势分析

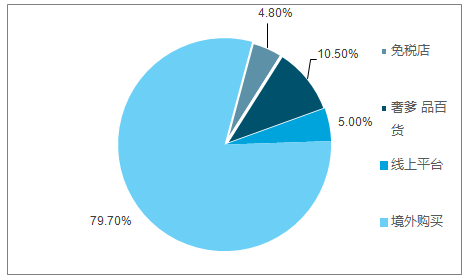

中国免税店仅分得奢侈品市场 5%份额,近 80%奢侈品由境外直接购买,10%购买自高端奢侈品百货商场,另外 5%则通过线上平台购买。

高端奢侈品百货:高端百货商场主打国际一线奢侈品,以品牌多样性产品度来吸引高端消费者。国内奢侈品在百货中的门店一般以集群性形式出现,尤其是国际一线品牌,通常坐落于定位高端、主营奢侈品的百货商场。代表有北京 SKP、南京的德基广场、深圳万象城、上海的港汇等。奢侈品的销售额往往占商场销售额的绝大部分,故我们以商场总销售额来估计奢侈品销售额。2015/2016 年中国前十大高端百货商场营业额分别为 494.2 亿元、557.2 亿元,2016 年总体增速达 12.75%,主要受益于人民币汇率下跌、降税政策、各大奢侈品牌加大打折力度等因素。

线上平台:近年天猫、京东等综合电商平台纷纷开辟海淘平台,此外以寺库为代表的垂直型电商和以洋码头、丰趣海淘等为代表的跨境进口电商快速发展,已经成为奢侈品销售的重要渠道。2015 年中国奢侈品电商销售额已占到奢侈品总销售额约 5%。

中国免税店仅分得奢侈品市场 5%份额

数据来源:公开资料整理

近 80%奢侈品由境外购买,奢侈品消费外流严重,政策极为强调消费回流。我国在海外的巨额消费以及巨大的外汇流出、消费逆差引起了国家对消费回流的重视,国家采取一系列措施引导和促进消费回流。

免税渠道的价格优势主要来自于其税收优惠。本部分首先明确四大类奢侈品购物渠道下五种缴税模式的不同税率,其次条分缕析奢侈品产业链成本加成方式,分拆估算各环节加价比例,分析其对终端售价的最终影响,论证了中国免税渠道极强价格优势。

奢侈品牌商:毛利率约 60-80%。以 Kering、LVMH、雅诗兰黛为例,其毛利率水平分别在63%、65%、80%左右,估计奢侈品牌商毛利率约 60-80%。其中,Kering 集团旗下拥有古驰(Gucci)、柏蒂.温妮达(Bottega Veneta)、圣罗兰 (Saint Laurent)、亚历山大-麦昆(Alexander McQueen)、巴黎世家 (Balenciaga)品牌;LVMH 集团拥有帕尔玛之水(Acqua di Parma)、贝玲妃(Benefit Cosmetics)、馥蕾诗(Fresh)、纪梵希香水(Givenchy Parfums)、娇兰(Guerlain)、高田贤三香水(Kenzo Parfums)、玫珂菲(Make Up For Ever)、迪奥香水(Parfums Christian Dior)、罗意威香水(Perfumes Loewe)等;雅诗兰黛旗下拥有雅诗兰黛、Clinique(倩碧)、La Mer(海蓝之谜)、LAB SERIES(朗仕)、Prescriptives、Origins(悦木之源),以及化妆品品牌 Bobbi Brown、M〃A〃C,和男性香水品牌 Aramis 等等。

奢侈品牌商成本端加价 60-80%

数据来源:公开资料整理

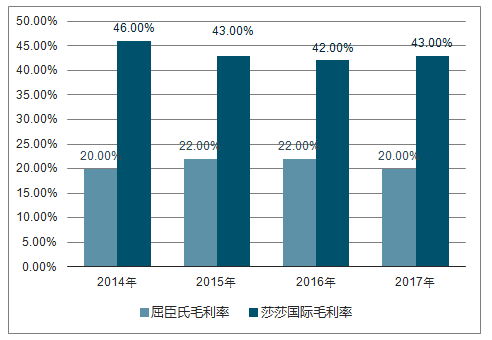

线上经销商:代运营(买断销售)毛利率近 30%,线上分销毛利率约 15%线下经销商:毛利率水平大致 30%左右终端零售商:线上约 40%,线下约 20%。

根据长江和记实业年报,线下终端零售商屈臣氏毛利率水平约在 20-22%区间;根据莎莎国际年报,线上终端零售商 SASA 毛利率水平约在 42-46%区间。

屈臣氏与莎莎国际毛利率水平

数据来源:公开资料整理

可得知免税渠道终端售价约为有税渠道的 50-70%,具有极强的价格优势

二、免税行业给中国改革下,中国国旅的增量空间测算

中国奢侈品消费中近 80%外流;在消费回流政策方向确定的情况下,中国免税行业有望逐步渗透外流的 80%市场份额,而当前免税渠道占比仅 5%,理论上中国免税行业有 16 倍可拓展空间。依据免税行业供给侧改革逻辑推演,估算中国国旅中短期增量空间。

1、市内免税店市场空间测算

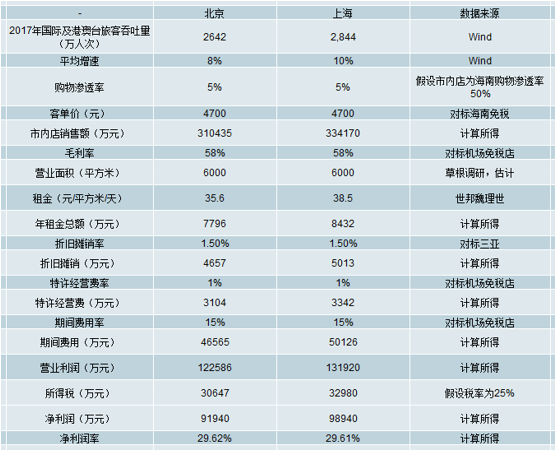

纵观全球免税业,市内店是免税零售的重要组成部分,也是机场免税店的重要补充;美国、加拿大、欧洲大部分国家、澳大利亚、加拿大、台湾、韩国等许多国家或地区拥有全部免税消费业态,国际旅客在行程的各个阶段均有免退税购物的机会。而中国目前市内店缺位,消费大量外流。市内免税店可缓解免税业经营的空间、时间限制,同时通过免税店,激活酒店、娱乐、餐饮、物流、高端品牌创造、市场营销等相关产业,获取总体上的最大收益。在居民消费升级+政策倡导消费回流的背景下,市内店必将崛起。

假设从北京及上海机场离境旅客中,在市内免税店购物的比例为 5%,客单件对标海南三亚免税店,租金根据世邦魏理世最新优质零售物业首层租金估算,对标机场免税店估计其他成本及费用,则北京及上海市内免税店分别可贡献近 10 亿元增量净利。

北京及上海市内免税店空间测算

数据来源:公开资料整理

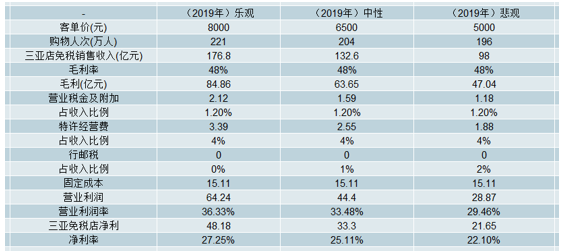

2、海南免税政策持续放宽对三亚免税店的影响分析

2018 年 4 月 13 日,习总书记于博鳌论坛宣布将“实施更加开放便利的免税离岛购物政策”、“提高免税购物限额”;5 月 12 日,上证报称,海南将把免税购物限额提升一倍甚至一倍以上,即 3 万元以上;6 月 21 日,海南省人民政府办公厅发布《提升海南旅游国际化水平三年行动计划(2018-2020 年)》(以下简称“《计划》”),将用三年时间提升旅游国际化水平,力争到 2020 年,全省入境游客量突破 200 万人次。

客观假设下,三亚店客单价有望实现大幅跃升,若 2019 年客单价提升至 8000 元,2018-2019年购物人次保持 30%增长,则 2019 年三亚店净利润有望达 48 亿元。

免税购物限制放宽对三亚店利润影响测算。

数据来源:公开资料整理

3、免税行业整合,中国国旅或成最大赢家

2018 年 7 月 17 日,国务院国资委召开中央企业、地方国资委负责人视频会议,会议强调将“加块推进免税业务”等专业化整合,政策或将驱动免税行业进一步整合。

免税行业专业化整合的第一个落地事件为中免集团替代 DFS 为海免供货。根据免税零售专家,现有海南免税与全球知名免税零售商 DFS 之间的供应合同将于 2019 年1 月 19 日到期,合同将不再续签。中免集团与海南免税已经在店铺环境、品牌供应、消费者体验方面开始深度合作,中免集团将主导美兰机场免税店的采购团队,双方的采购团队已经整合,所有新的供应合同和支付,将由中免集团签署。

美兰机场免税店经营面积 30546 平方米,其中包括位于东区、中区和西区的 12546 平方米,以及位于机场旅游综合体的 18000 平方米。2017 年全年销售额达到 21.4 亿元。2018 年上半年,免税销售额超 12 亿元,同比增长近 20%。根据前文分析,传统渠道中化妆品经销商毛利率水平约30%,参考估计免税分销渠道商分得毛利约为终端价格的15%(30/195=15%);假设 2019 年美兰机场免税销售额约为 29 亿左右,则中免可获得增量毛利润约 29*15%=4.32亿。

中免集团正式为美兰机场供货后,将进一步提升免税采购规模,提升采购端议价能力,中免整体毛利有望进一步提升。海口市内免税店以及博鳌市内免税店有望由中免和海免合作经营,中免集团有望在海南免税中享受供货、物流方面的协同优势,提升经营效率。

2017 年以来,中国国旅已收购日上中国和日上上海,获得香港、北京、广州等大流量机场免税运营权,市占率已达近 80%,是免税行业绝对龙头。免税行业进一步整合,国旅或将成为最大赢家。

与其他免税渠道相比,市内免税店的最大优势在于突破时间与空间限制,为出入境游客提供更加灵活、便捷的购物体验。市内店通常位于城市的繁华商业区,手持出入境护照并持 有一定时间内离开本国有效机票的游客可在此购买免税品,并在机场、口岸出提货。相比于机场店固定的购物时间和空间安排,市内店大大提升了游客购物的灵活性;相比于机场区域的高租金,市内店铺具有更低的租金优势,从而提供更加宽敞的展区面积,容纳更加 丰富的品类,对顾客购物体验提升效果明显。Generation Research 数据显示,市内和口 岸免税店是全球第二大免税购物渠道,2016 年贡献了全球免税销售额的 28%。

市内免税店支撑韩国免税市场半壁江山,其中中国游客贡献最大。韩国作为全球全球免税市场份额最大的国家, 2016 年销售额超过 107 亿美元,其中市内店和机场店占总销售额的 80%。根据韩国关税厅数据,首尔市内免税店销售额占全国的55%;作为全球第二大、韩国第一大免税集团,乐天免税 80%来自于市内店贡献。中 国游客对韩国市内免税消费贡献最大,根据乐天与新罗免税公司披露,2016 年上半年, 中国游客贡献了韩国首尔的乐天市内免税店 78%的销售额,以及新罗市内免税店 80%的销售额。

对比韩国市场,中国市内免税店起步晚、发展缓慢。韩国市内免税店发展成熟,主要针对出入境的本国及外国居民开放,在市内免税店的牌照方面比较宽松。我国市内免税店起步 较晚且受到限制较多,目前国内仅有 13 家市内免税店,其中 1 家由港中旅集团运营,另外 12 家由中出服公司运营。为了避免对有税商品市场造成影响,中出服市内免税店规模较小,且仅针对年满 16 周岁、持护照回国 180 天以内的归国人员。

韩国市内免税牌照持续放宽

数据来源:公开资料整理

随着更多机场的修建,更便宜的旅行成本,国际旅行正在变得越来越流行。机场免税店的消费者主要是经常旅行的中产阶级,也是奢侈品的核心用户。国际旅客的人数在增加也就意味着机场免税店的生意可能会越来越好。

超过60%的旅客至少会在机场的免税店逛上15分钟。受访者表示,免税店里的折扣是他们愿意集中在机场免税店里买东西的主要原因。

这份针对全球50个最大的零售市场,包括24个欧洲国家,12个亚洲国家,9个美洲国家以及5个中东和非洲国家的零售市场调查显示,旅客买得最多的是珠宝、公文包、男士包和手包,个人护肤品和酒水。

为了抓住消费者的心,时尚品牌和零售商需要在游客还没有离开故土的时候就锁定他们。

机场也想要吸引更多的奢侈品品牌进驻。伦敦福特纳姆和玛森百货公司已宣布要在西塞罗机场开它的首个机场独立商店。LVMH集团的专门用来处理的旅行零售业务的DFSGroup就计划将其分布在北美市场的机场零售做到更精细。

为了刺激消费,伦敦的西塞罗机场就在新加坡换去阿姆斯特丹的休息区增加零售商店空间。肯尼迪国际机场的4号航站楼就想办法让品牌不要在去登机口的路上遇到重复的广告。

到2018年,国际游客将达10亿人次。到2019年,免税市场将增值51%到736亿美元。

现在,韩国的免税店生意做得最好,占了13%,约为63亿美元。中国紧跟其后,亚太市场的销售额占了整个免税市场的43%。随着更多机场和城市免税店的开放,中国将在2019年超过韩国成为最大的免税市场,其他国家还包括美国、英国、新加坡、德国等。

三、中国免税行业呈高速发展趋势

近期国务院转发商务部等部门《关于扩大进口促进对外贸易平衡发展的意见》,明确提出要“完善免税店政策,扩大免税品进口”。随着免税业利好政策的出台,下半年将稳步推进六大领域央企战略性重组,加快推进免税业务等领域专业化整合。

免税业是指在口岸、运输工具、市内等区域的特定场所提供免税商品销售服务,作为旅游服务业以及零售业的一种特殊业态,以及近年来居民的需求增长,免税也一直备受关注。而有关减免进口关税和进口环节征收的增值税和消费税后,高品质低价位的免税商品则进一步收到消费者的青睐。

免税业是20世纪以来全球发展最为迅速的行业之一。国际免税业已成为一个独特的旅游消费市场,免税商品由烟草、酒类逐步扩大到了食品、香水、化妆品和奢侈品等多种类别,经营场所由机场、飞机上逐步延伸到了市内免税店、供船免税店等多元化渠道。

近年来,亚洲地区免税业增长迅猛,且逐步呈现“由西向东”转移的趋势。特别是韩国,免税业得益于政府政策的支持以及韩国旅游业的发展,近年来得以高速增长。据了解,韩国目前是世界最大的免税市场,销售份额占比达到22%,去年销售额达到历史最高的117亿美元。过去两年,韩国免税市场销售增幅为年均23.1%。

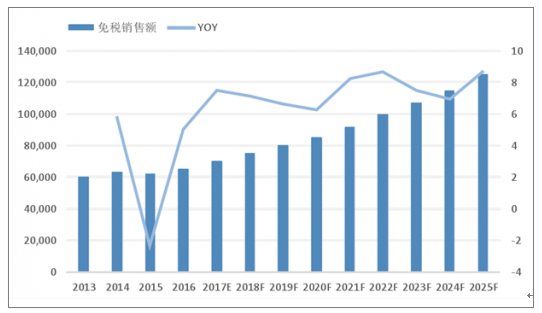

我国免税业近年来也迅速发展,免税销售额高速增长,全国免税销售额从2008年的60亿元增长到2016年的263亿元,基本每4年增长1倍。与此同时,我国奢侈品消费额也持续增长,2008年达到1516亿元,2016年增长至5373亿元,复合年均增长率高达23%。

随着国内消费升级,高端消费以及奢侈品消费海外溢出效应凸显。近年来,我国出境游高速增长、境外消费持续旺盛,引导境外消费回流、促进免税业高速发展已成共识。数据显示,我国出境游人数与境外购买力连续5年居世界第一。大陆出境游客数增速10%,远高于世界平均水平每年5%左右。2016年中国出境旅游人数达1.22亿人次,遥遥领先于其他国家及地区。而境外旅游消费总量均保持25%以上的复合增长率,购物消费占比超40%。2016年中国游客在境外消费规模达到2160亿美元。

中国出境游增长迅猛、游客境外消费高速增长,侧面反映出我国国内免税业发展水平的滞后。随着出境游市场的持续走强,作为旅游产业链的重要一环,免税业的发展还有着巨大的上升空间,随着一系列利好政策的落地,国内免税业或将迎来新的发展机遇。

事实上我国免税业销售额与奢侈品消费额虽高速增长,但我国免税销售额相比较奢侈品消费额,则远低于世界平均水平。2016年我国免税销售额占比奢侈品消费额4.9%,世界平均25.2%。据预测,随着国内消费升级的影响以及境外消费回流的政策引导,我国免税销售占比在2020年将达到6.5%。

当前国内消费增速趋缓,促进免税业快速发展、引导境外消费回流已成必要之举。继4月海南“自由岛”政策出台后时隔3个月,本月初海南省政府会议宣布下半年将出台《国际旅游消费中心建设实施方案》,推动海口市区免税店开业和琼海免税店开工,海南“自由岛”相关政策将逐步落实。可见政府推动免税业发展、引导境外消费回流的决心。

海关总署近日公布,我国上半年免税品进口额达到74.2亿元,同比增长22%,这表明免税业发展势头良好。2018年上半年,海南免税业持续升温,政策红利下离岛免税或将进一步放开。截至6月底,海南两家免税店累计实现免税销售额52.9亿元,同比增长32.2%;接待购物人数147.3万人次,同比增长22.6%;销售商品703.4万件,同比24.1%。

免税行业快速发展,一方面得益于消费升级,另一方面得益于免税政策多重利好,境外高端消费不断回流。目前中国消费者奢侈品年支出占比全球市场近三分之一,预计2025年全球奢侈品市值将达到2.7万亿元人民币,这意味着中国消费者将“买下”44%的全球奢侈品市场。据了解,当前70%以上的奢侈品消费发生在境外,若能通过政策引导消费回流,将大大刺激免税行业的发展。

目前对于单价1000元以上的精品消费品,中国消费者通过免税店渠道购买的占比达到38%,免税店成为主流精品消费渠道。未来,无论市内免税店还是机场免税店或海南离岛免税店,“免税”的概念将深入国内消费者的日常生活与行为,这将为免税行业带来广阔的发展空间。

我国具有免税经营资质的公司有中免、深免、珠免、中出服、海免、中侨和日上,其中中免是唯一一家能在全国范围内经营免税业务的免税企业,且同时具有离岛免税和市内免税运营资质。随着中免先后收购日上中国和日上上海,中免在我国免税行业的市场占有率排名第一,成为为免税业龙头。随着下半年加快推进免税业务专业化整合的实施,中免公司免税龙头地位还将进一步巩固。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)