冷链,常指冷链物流(ColdChainLogistics),是一种特殊供应链系统,它是冷链技术和物流技术的统一,并且更加侧重物流层面的内容。在2017年5月发布的《冷链物流从业人员能力要求》中,定义了冷链物流是“以冷冻工艺为基础、制冷技术为手段的物流活动,其目的在于使物品从生产到销售的全部环节都能够处在规定的温度控制下,以保证物品的质量,并能够减少损耗”。

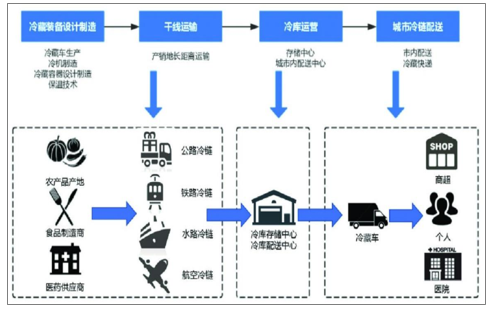

冷链物流是一个复杂且环环相扣的供应链链条,总体来说它是由冷冻加工、冷冻仓储、冷冻运输和冷冻销售四个部分组成。

冷链物流供应链系统示意图

数据来源:公开资料整理

当前,与世界上发达国家和地区相比,中国的冷链流通率较低。所谓冷链流通率就是指在物流过程中,采用冷链物流占所有物流的比重。

而国内仍然有大部分生鲜农产品在常温下流通,部分产品虽然在屠宰或储藏环节采用了低温处理,但在运输、销售等环节又出现“断链”现象,全程冷链的比例较低。中国由于冷链系统不完善造成每年约有1200万吨水果和1.3亿吨蔬菜被浪费,总价值至少为100亿美金。

中国与发达国家冷链运输率对比图(%)

数据来源:公开资料整理

冷链主要基础设施包括冷库和冷藏车,2017年全国冷库总容量约为4775万吨,折合11937万立方米,同比增长13.7%,但中国人均冷库占有量仍处于较低水平。2017年城市居民人均冷库保有量上升至0.147立方米/人,绝对水平仍非常低。人均冷库保有量较低虽然与中国人口基数众多、饮食习惯等有直接必然的联系,但在一定程度上仍反映中国的冷链基础设施不完善。

全球冷库保有总量以及人均保有量对比图

数据来源:公开资料整理

至2017年底,中国冷藏车保有量接近13.2万台,每1.05万人配有一辆,对比2014年的每1.47万人一辆,年复合增长率为11.87%,然而人均水平仍与发达国家想去甚远。

信息化和互联网技术也是冷链物流行业的重要的一部分,是提升其运营效率的关键。是非区域性的大型冷链物流企业,对于物流信息的标准化、统一化要求更高,往往也会在信息技术和互联网系统上进行大量的投入。

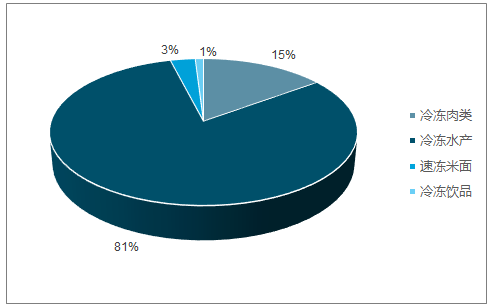

冷链物流行业的终端需求大体上包括食品冷链运输及配送、医药冷链运输及配送以及化工冷链等三大部分。

2017年冷链终端需求占比图

数据来源:公开资料整理

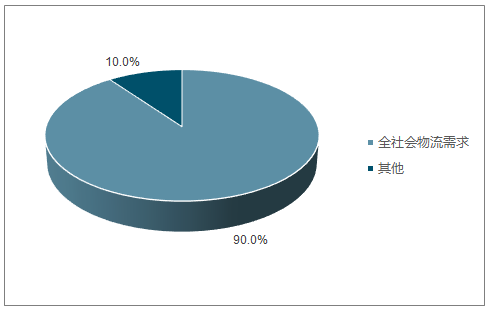

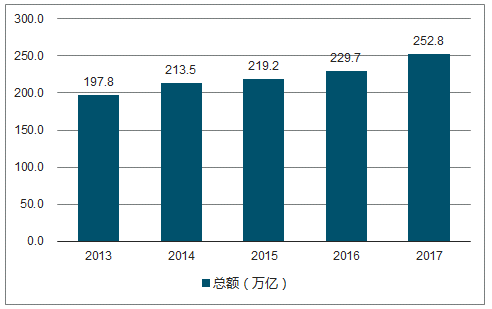

中国冷链物流行业整体发展势头较好,2017年全社会物流总额达到252.8万亿元,同比增长6.7%;其中冷链物流总额约占全社会物流总额的3%左右,金额约7.5万亿元;食品冷链物流总额约为全社会物流总额的2.7%,金额约6.07万亿元。

2013-2017年全社会物流总额图

数据来源:公开资料整理

2013-2017年食品冷链物流总额占比图

数据来源:公开资料整理

2017年以来,政府对冷链物流的关注度有了大幅度的提升。2017年,中国城镇常住人口8.13亿人,城镇人口占总人口比重达56.52%。与此同时,中国居民人均可支配收入也在不断提高,2017年,全国居民人均可支配收入25974元,比上年名义增长9.0%,扣除价格因素,实际增长7.3%;城镇居民人均可支配收入36396元,增长8.3%,扣除价格因素,实际增长6.5%。

冷库容量和人均可支配收入增长呈现出很强的正相关性,当人均可支配收入超过8000美元时,冷链设施建设和冷链物流的发展进入高速增长期。

2012-2017年中国城镇化进程占比图

数据来源:工作资料整理

中国冷链物流存在“不经济”的特点,冷链物流成本比普通物流高出40%~60%,主要是由于预冷环节缺失、经营分散、运输网络落后、缺乏有效信息管理系统造成。目前冷链行业面临等初期投资成本高、运营过程中返空率高、运输单价低等“两高一低”问题。中国冷链物流行业的获利能力还有很大的成长空间。

随着经济的发展,我国城镇居民的饮食消费结构也发生了较大的变化,冷冻食品在食品结构中的占比提高。

不仅是食品消费结构发生了变化,居民关注的食品问题也集中在了食品安全问题上。根据“尼尔森健康与食品意见”调查结果,70%的中国受访者有特定的饮食需求,82%的人愿意为不含不良成分的事物支付更高价格。

城镇化进程加快、居民收入水平提高以及居民消费结构的变化,综合影响下带动了肉禽、水产品、乳制品等易腐食品和反季节蔬菜水果的消费总量,更多的消费品需要通过冷链物流的方式从产地向城镇地区输送。

城镇人口与农村人口对易腐食品的需求对比图

数据来源:公开资料整理

冷冻食品消费结构占比图

数据来源:公开资料整理

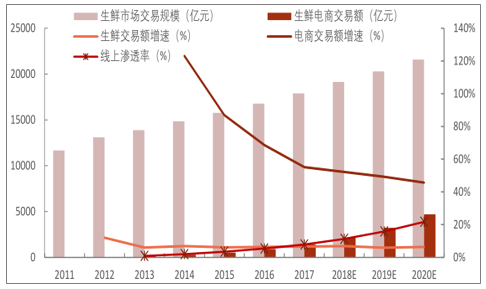

电商平台的崛起无疑是冷链物流发展的绝佳契机,2017年生鲜市场交易规模达17897亿元,生鲜电商市场交易规模为1418到亿元,线上市场渗透率继续提升,达到7.9%,水果、奶制品、海鲜水产为消费者在线上常买的3种生鲜品类。有机构预测2020年全市场生鲜交易规模有望超过2万亿元,线上市场渗透率约45.7%,生鲜电商物流金额将达到约4692亿元。

2011-2017年生鲜市场交易额以及生鲜电商交易额对比图

数据来源:公开资料整理

互联网巨头的进入,一方面会促进冷链物流行业与互联网的深度融合,加速冷链物流发展的步伐,另一方面,巨头的入局也抬高了行业门槛,行业格局将会逐渐清晰。随着巨头企业的入场,未来冷链行业的竞争也将更加激烈,但集中度势必提升,这对行业中游设备制

造企业来说是一个中长期利好。

2020年我国医药市场价值将达到1200亿美元,极有可能超过美国成为全球第一大医药消费国。随着医疗消费水平的提高,对医药产品的物流也提出更高的要求,尤其是需要低温贮藏的医药冷藏品发展很快,医药冷链物流也随之进入了快速增长期。在中国,疫苗类制品、注射针剂、酊剂、口服药品、外用药品、血液制品等医药冷藏品的销售金额占中国医药流通企业总销售额的10%。

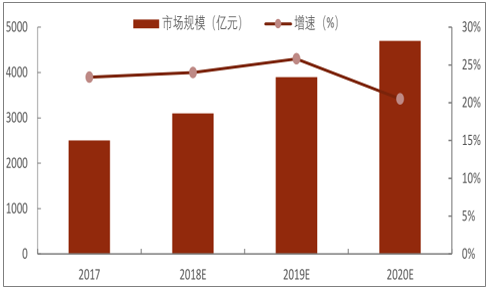

目前中国冷链市场规模在2500亿元左右,预计到2020年,市场规模可以达到4700亿元,年复合增速将超过20%。

2017-2020年我国冷链物流市场规模预测图

数据来源:公开资料整理

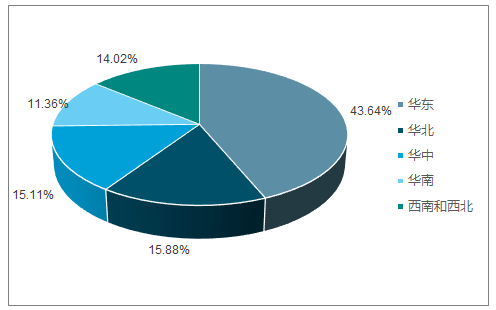

中国冷库按区域分布占比图

数据来源:公开资料整理

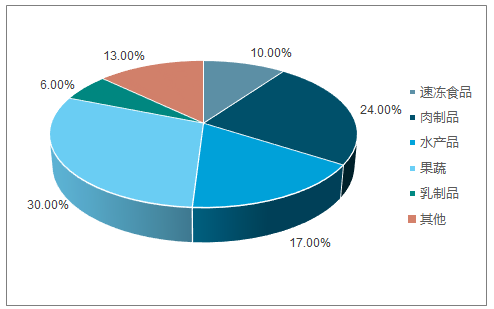

目前中国各类产品使用冷库的占比情况是,果蔬和肉制品占比最高,分别为30%和和24%,两者合计占比超过50%;水产品占比为17%。随着消费能力的升级,生鲜电商带动乳制品、水产品以及高价值水果的销量,未来乳制品的冷库占比会有所提高,果蔬产品和水产品的冷库占比会进一步提高。

各类产品使用冷库占比图

数据来源:公开资料整理

中国冷链发展程度较低,与国际差距较大。与国外冷链物流行业相比,国内冷链物流起步较晚,表现为食品冷链流通率较低、冷链技术设施人均保有量较低、食品流通损腐率高等。

冷链行业目前兼并、收购项目较多,资源向几大巨头企业聚拢;未来下游行业竞争会更加激烈,企业集中度将会有所提升。这对于中游设备制造企业是一个中长期利好。预计到2020年,我国冷库容量有望达到2亿立方米左右;2018-2020年的年均复合增长率约为20%。

冷链供应链目前受到政策大力支持,在冷库的兴建、冷冻冷藏车的生产销售以及制冷设备的生产销售环节都有一定政策倾斜,有助于冷链产业的健康发展。但是存在国家政策变动的风险,一旦扶持政策有所变化,对冷链物流也会带来一定的影响。

若国内经济受到中美贸易战或其他不确定因素的影响,经济增速放缓,居民的收入水平和消费倾向均会有所下降,会直接影响居民对冷藏果蔬、肉蛋奶以及其他较高附加值食品的需求量,进而制约冷链物流的发展。

相关报告:智研咨询发布的《2019-2025年中国冷链行业市场发展模式调研及投资趋势分析研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国冷链行业市场运营格局及未来前景分析报告

《2022-2028年中国冷链行业市场运营格局及未来前景分析报告》共十五章,包含中国冷链行业投资风险及对策分析,中国冷链行业发展潜力评估及市场前景预判,投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)