近几年人口老龄化加剧,劳动力成本不断攀升,社保纳税新政隐形提升制造业用工成本,同时机器人价格不断下降,机器人回收成本降低,2018年回收周期有望回落在1年以内。中国产业结构调整倒逼下游制造业自动化转型升级,对工业机器人需求强劲。

随着智能制造时代的到来,工业机器人的性能不断提升,适用性也在逐步扩大,各行各业对工业机器人的大量需求为工业机器人的持续增长提供源动力。根据调查统计数据,2017年全球工业机器人销售额达到500亿美元,同比增长25.0%,2014-2017年年均复合增长率16.4%。全球工业机器人销售量继续保持高速增长,2017年全球工业机器人销量达38.7万台,同比增长31.6%。预计2018年全球工业机器人保有量达205.5万台,同比增长12.4%,达到近十年新高。从调查数据上看,全球工业机器人的保有量不仅仅是量的增加,其年增长率更是保持上升态势。在全球机器人应用的下游产业,汽车行业的占比正在逐年萎缩,取而代之的是电子产品行业的上升。

2006-2017年全球工业机器人销量图

数据来源:公开资料整理

2008-2020年全球工业机器人保有量及预测图

数据来源:公开资料整理

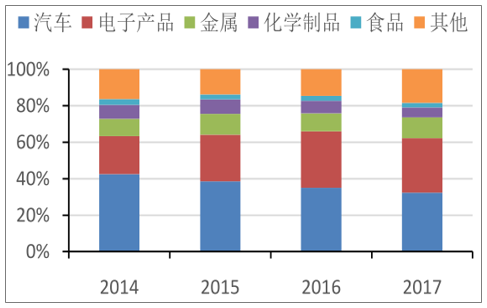

2014-2017年全球工业机器人下游产业占比图

数据来源:公开资料整理

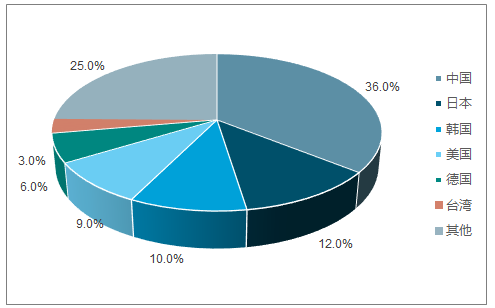

2017年,中国、日本、韩国、美国、德国占据工业机器人销量的前五名,其销量分别为13.8、4.6、4.0、3.3、2.2万台。五国市场份额之和合计达到73%,他们对工业自动化、智能制造的需求撑起了全球工业机器人消费的半壁江山。2017年中国市场份额已达36%,接近其余四国的该年度的市场份额之和(37%),是名副其实的工业机器人第一消费大国,值得注意的是中国的市场份额已保持连续十年增长。

2017年各地区工业机器人销售占比图

数据来源:公开资料整理

随着中国人口红利的逐渐丧失,人工工资上升对制造企业的成本端构成较大压力。同时老龄化程度继续加大,60岁以上及65岁以上老人占总人口的比重都有明显上升。2017年我国16至59周岁的劳动力年龄人口为90199万人,占总人口比重为64.9%;60周岁及以上人口24090万人,占总人口的17.3%,其中65周岁及以上人口15831万人,占总人口的11.4%。

2017年制造业就业人员平均工资已达到64452元,同比增长8.38%,是2008年平均工资的2.6倍。制造业面临较大的人工成本,而与此同时,机器人回收周期不断缩小,制造业“机器换人”动力很足,对自动化设备需求旺盛。

改革开放以来,由于中国劳动力、土地等成本优势,欧美日韩发达国家制造业向中国转移,到现在自主研发、创新突破,中国制造业逐渐从低端加工制造向高附加值迈进。中国制造业层次和核心竞争力有极大提升空间。提升制造业水平成为中国经济维持长期竞争力的重心。随着劳动力、土地、环节、能源等要素成本快速上升,我国制造业举步维艰,利润越来越薄。

在全球经济格局大调整的当下,中国制造处于新的关键时期,在人工智能、大数据、物联网等新兴技术的推动下,智能制造已然成为中国制造业转型升级的“新动能”,它让传统制造业脱胎换骨的同时,也以前所未有的速度和方式改变着中国。

工业机器人密度图

数据来源:公开资料整理

对国内工业机器人的下游应用领域进行拆解,可以看到汽车及电子等相关领域的性质决定其对工业机器人的需求高于其他行业,同时食品及纺织等领域的自动化需求正不断提升。但短期来看,电子及汽车仍是拉动中国工业机器人需求的首要力量。

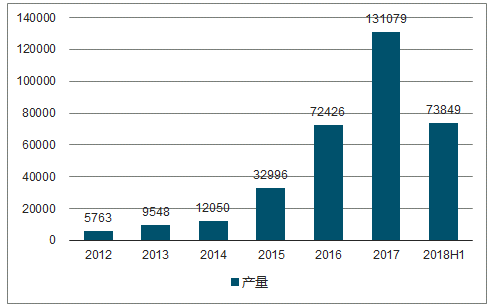

在中国进行经济转型、大力发展智能制造产业的背景下,2018年前三季度,工业机器人领域继续展现出较高景气度,根据调查数据显示,2013年中国工业机器人产量约为9548台,同比增长65.68%,到2017年中国工业机器人产量达到13.1万台,增长68.1%;2018年上半年中国工业机器人产量为7.38万台,同比增长23.9%。

2012-2018年国内工业机器人产量图

数据来源:公开资料整理

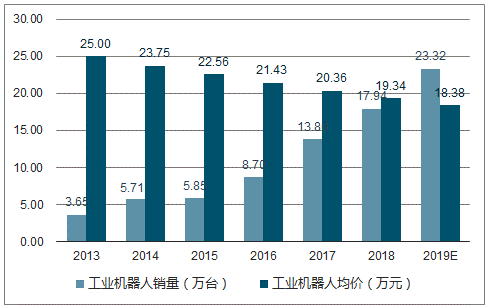

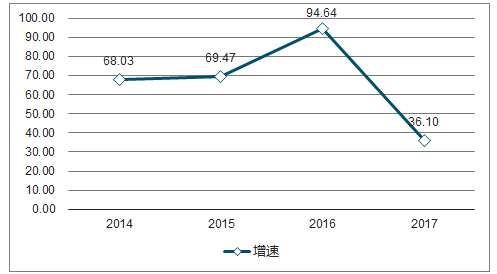

2013-2019年工业机器人市场规模测算图

数据来源:公开资料整理

由于中国工业机器人起步晚,国内工业机器人市场长期被国外四大家族工业机器人垄断,经过20多年的发展,中国工业机器人已经初具规模,目前中国已生产出部分机器人关键元器件,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等工业机器人。

随着国内工业机器人企业不断加大研发投入以及国家政策的大力支持下,以埃夫特、埃斯顿、新松等为代表的国产工业机器人品牌逐渐崛起,影响力不断提升,在国内工业机器人市场占有一席之地。

2013-2017年国产工业机器人销量及占比图

数据来源:公开资料整理

2018-2019年,中国工业机器人销量有望维持30%的增速,因此2018年中国工业机器人销量有望实现17.9万台,以均价19万来计算,机器人本体市场规模将达到347亿元,通常来讲,工业机器人系统集成市场规模约为本体市场规模的3倍左右,照此估算,2018年中国工业机器人集成市场规模在843亿元左右,因此,2018年工业机器人本体和系统集成市场总规模将达到1041亿。

随着国产工业机器人研发的不断投入,国产工业机器人产品也在不断转型。按照机械结构划分,多关节机器人技术含量最高,SCARA、DELTA其次,坐标机器人技术含量最低。2017年国产多关节机器人销量首次超过坐标机器人,成为首要机型,全年累计销量1.6万台,同比增速为35.5%。主要用于3c领域的SCARA机器人增速最高,销量成倍增长。

2014-2017年国产多关节机器人销量增速图

数据来源:公开资料整理

中国工业机器人行业起步晚,但是近年来发展迅速,到2017年,工业机器人专利申请数量达到5608项,同比增长34.19%。截至2018年6月,工业机器人技术专利申请总量达到23054项。

工业机器人作为融汇机械制造、电子电气、材料科学、计算机编程等学科的尖端技术产品,拥有较高的技术壁垒。持续的技术投入是打破国外产品垄断、成功突围的重要途径。

2017年销量为4.3万台,同比增长61.11%,占国内总销量的30%。由于3C行业规模巨大,迅猛发展,2017年销量为5万台,较2016年增长高达65%,首次超过汽车行业机器人销量,占比为35.2%。除此之外,金属加工、塑料及化学、食品饮料行业也是机器人需求较高的行业。

2013-2017年中国工业机器人应用行业分布图

数据来源:公开资料整理

工业机器人的产业链可分为三个部分,上游是关键零部件生产厂商,主要包括控制器、伺服系统和减速器;中游即机器人的本体部分,由基座和执行机构构成,包括手臂、腕部等,部分机器人本体还包括行走结构,是机器人的机械传统和支撑基础;下游主要面向终端用户及市场应用,系统集成商根据不同的应用场景和用途进行有针对性地系统集成和软件二次开发。

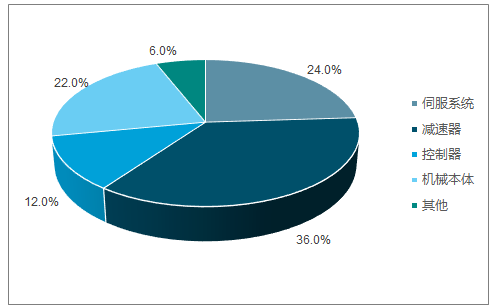

从工业机器人的成本构成来看,三大核心零部件控制器、伺服系统和减速器占总成本的比例为75%,其中伺服系统占比约25%,减速器约占35%,控制系统约占15%。掌握核心零部件生产技术的企业就占领了产业的制高点,继而拥有更强的议价权。

国产工业机器人面临的最大的问题是核心零部件主要依赖进口,控制器和伺服电机进口比例为80%,减速器进口比例75%。因此产品价格居高不下,从事本体开发的企业其毛利率和净利率水平都比较低,如果不提高核心零部件自主化率,其成本就不具备竞争优势。因此核心零部件的研发是国产工业机器人待解决的问题。

工业机器人成本分布图

数据来源:公开资料整理

中国连续五年位居全球工业机器人销量第一,国产品牌持续投入研发,与国外品牌差距不断缩小,产品从低端向中高端转型,多关节机器人成主力机型,市场份额不断增加,2017年国产品牌的市场份额达到27%,在市场上占据一席之地。同时核心零部件谐波减速器已规模量产,RV减速器已小批量生产,随着其国产化率提升国产机器人成本也将显著下降。3C电子、金属制品、食品等行业自动化程度低,准入门槛低,这些行业的增量市场是国产品牌突围的机会。

相关报告:智研咨询发布的《2019-2025年中国工业机器人行业市场专项调研及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)