印制电路板,简称“PCB”,是指在通用基材上按预定设计形成点间连接及印制元件的印制板,其主要功能是连接各种电子元器件实现电路导通。印制电路板是组装电子零件用的关键互连件,不仅为电子元器件提供电气连接,也承载着电子设备数字及模拟信号传输、电源供给和射频微波信号发射与接收等业务功能,是电子元器件的支撑体,绝大多数电子设备及产品均需配备,因而印制电路板被称为“电子产品之母”。

未来电子信息产品将持续向“集成化,智能化,小型化,轻量化,低能耗”的方向发展,这将促进PCB持续向高精密、高集成、高速高频化、轻薄化、高散热等方向发展,多层板、刚挠结合板、HDI板、封装基板等品种的需求量将日益上升。PCB的应用领域比较广泛,包括通信、计算机、消费电子、工控医疗、汽车电子、航空航天等,其中通信、计算机、消费电子合计占比约7成,是PCB的三大应用领域。

全球PCB产品应用分布占比图

数据来源:公开资料整理

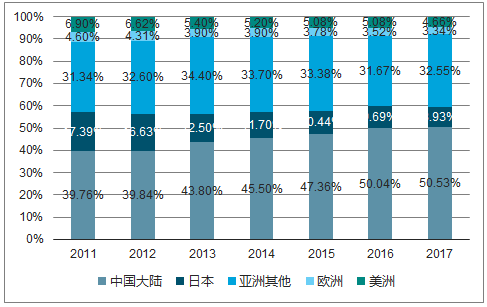

全球PCB产能向中国转移趋势明显,中国大陆市场份额由2008年的31.11%增加至2017年的50.53%,目前中国已占据行业主导地位。

供给端:随着原材料涨价、环保要求趋严,一些中小厂商被迫停产关闭,市场份额不断向大型厂商集中,行业优胜劣汰,集中度不断提升。

需求端:5G时代通信基站数量较4G时代成倍增加,同时运用大规模天线技术,PCB需求即将迎来高增长;汽车电动化、智能化趋势明显,汽车电子规模会有较大增长,PCB持续受益;云计算、大数据等应用推动服务器市场不断走高,将持续拉动PCB的需求;封装基板方面,作为集成电路产业链中的关键配套材料,随着芯片国产替代浪潮的不断推动,国产封装基板将迎来发展机遇。

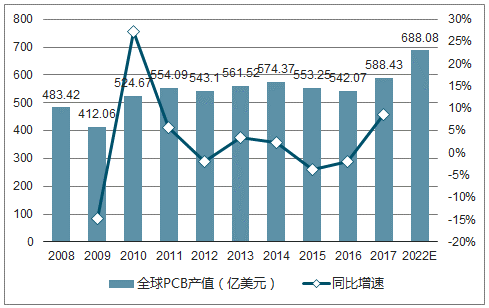

2008-2022年全球PCB产值及增速图

数据来源:公开资料整理

目前全球PCB制造企业主要分布在中国大陆、中国台湾、日本、韩国、美国、欧洲和东南亚等区域,由于劳动力成本相对低廉,亚洲地区成为全球最重要的电子产品制造基地。行业产能转移趋势明显,目前已形成以亚洲为主导、中国为核心的产业格局。

2008-2017年各区域PCB产值占比图

数据来源:公开资料整理

中国大陆的PCB产值由2008年的150.37亿美元增加至2017年的297.32亿美元,年复合增长率为7.87%,增速明显高于全球;预计2017-2022年,日本、欧洲、美洲等发达地区PCB产值年复合增长率仅为1%左右,保持缓慢增长的态势;而亚洲地区将保持3%以上的较快增长,其中中国预计将达3.7%;全球PCB产能仍将进一步向中国集中。

2008-2022年中国大陆PCB产值及增速图

数据来源:公开资料整理

2008-2017年,中国大陆企业家数占比由12.70%增加到39.66%,占比不断增加,2017年中国大陆在百强企业中数量达到46家,也从侧面反映出中国企业在不断崛起;另一方面,经过多年发展积累,PCB产业已趋于成熟,但中国大陆企业主要以单/双面板、8层以下的多层板等中低端产品为主,同时规模相对较小,虽然中国大陆企业家数不断提升,但是总体产值贡献较小,2017年产值超过1亿美元的中国大陆企业仅占比20%左右,由此可见,在高端产品领域,中国企业仍有较大的上升空间。

2008-2017年全球百强企业分布图

数据来源:公开资料整理

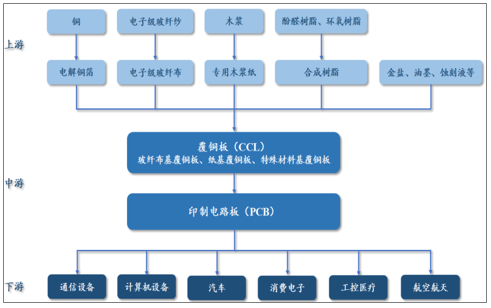

从PCB的产业链来看,上游的原材料包括铜箔、玻纤布、木浆纸、合成树脂以及一些化学品等;中游覆铜板和PCB,其中覆铜板是由玻纤布或木浆纸等作增强材料,浸以合成树脂,制作成半固化片,再覆以铜箔,经过热压制作而成,覆铜板包括玻纤布基覆铜板、纸基覆铜板、特殊材料基覆铜板,而PCB是在覆铜板的基础上加工而成;下游主要是PCB的应用。

印制电路板产业链图

数据来源:公开资料整理

受供给侧改革、环保趋严的影响,很多工业原材料出现供给紧张、价格上涨的现象。PCB制造企业面临高成本、低价格以及产品同质化等困境,生存空间不断被压缩,有的甚至退出市场;而一些大的PCB制造企业,凭借规模优势、技术优势以及稳定的客户渠道等,将部分成本转移至下游,同时不断抢占中小企业的市场份额,扩大市场占有率。环保趋严,行业优胜劣汰。

中国积极开展了5G相关的研发试验,预计2019年将实现5G的预商用,并进入5G全面建设阶段,2020年将实现5G的全面商用。

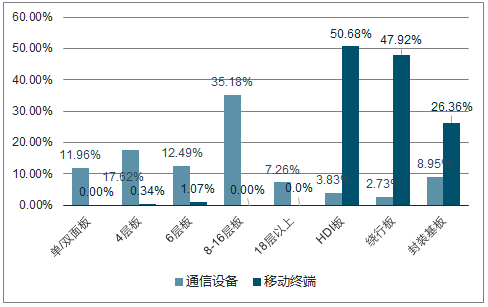

通信PCB需求分布图

数据来源:公开资料整理

2017年12月,我国4G基站数量约为328万个;5G宏基站数量方面,中低频段的宏基站若实现与4G基站相当的覆盖范围,预计5G宏基站密度将是4G基站的1.5倍,约为475万个;5G小基站数量方面,毫米波高频段的小基站覆盖范围是10m-20m,应用于热点区域或更高容量业务场景,其数量保守估计将是宏基站的2倍,预计5G小基站将达到950万个。5G时代宏基站和小基站的数量相比4G时代都有着成倍增加,基站数量的成倍增加将直接拉动PCB的需求。

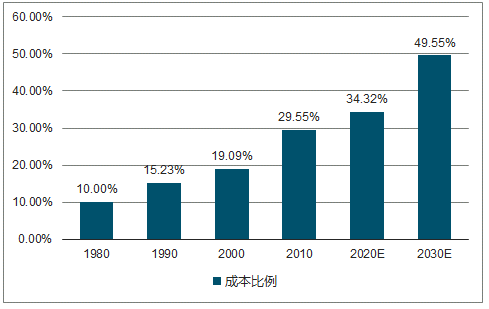

随着科技的不断发展,以及消费者对汽车安全性、舒适性、娱乐性等要求的提升,汽车电子器件占整车成本比例逐年增加,汽车电子化趋势越来越明显。2010年汽车电子占整车比例约为30%,预计到2020年和2030年这一比例将达到35%和50%。

1980-2030年汽车电子占整车成本比例走势图

数据来源:公开资料整理

汽车电子的发展将会不断促进PCB的需求,目前汽车电子领域的PCB需求主要以单双面板、4-6层板、HDI板和挠性板为主。

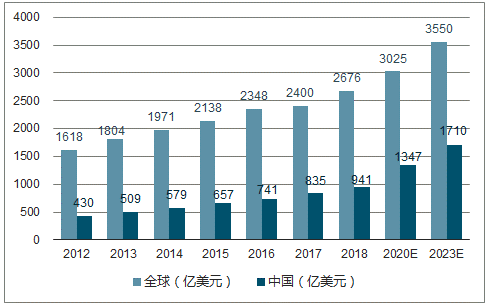

2012-2023年汽车电子市场规模图

数据来源:公开资料整理

汽车PCB需求占比图

数据来源:公开资料整理

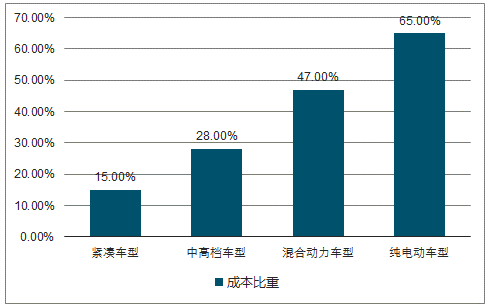

伴随着汽车电动化、智能化趋势浪潮的到来,越来越多高端的电子技术在汽车中得以应用,汽车电子系统占整车成本的比重不断提升。根据调查数据显示,在传统的燃油汽车总成本中,紧凑型车的汽车电子成本占整车成本比仅为15%,中高档车型占比为28%,而纯电动汽车中占比达到65%,远超于传统的燃油车。

新能源汽车电子成本占整车成本比例高

数据来源:公开资料整理

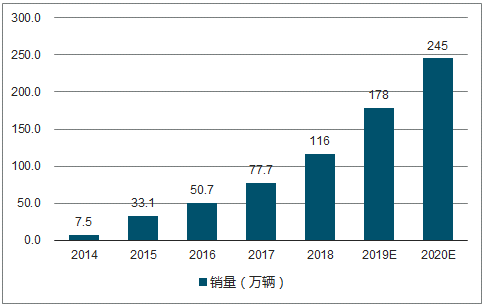

2014-2020年中国新能源汽车销量及预测图

数据来源:公开资料整理

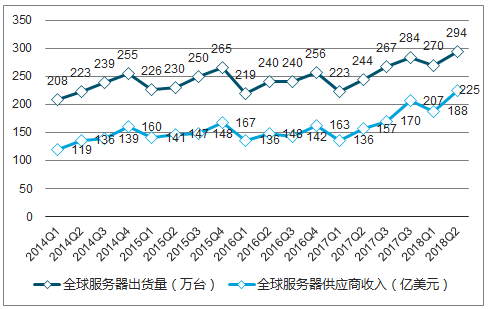

服务器市场的不断走强,将会拉PCB的需求,特别是高层高速高密度板,同时本土服务器企业的崛起,将会促进国内PCB企业的发展。

2013-2018Q2全球服务出货量及收入图

数据来源:公开资料整理

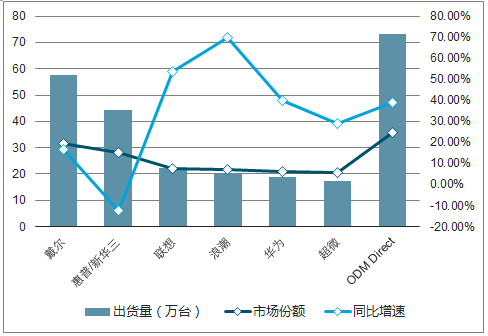

2018Q2全球服务器出货量及市场份额占比图

数据来源:公开资料整理

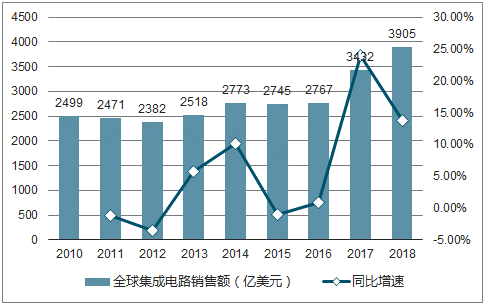

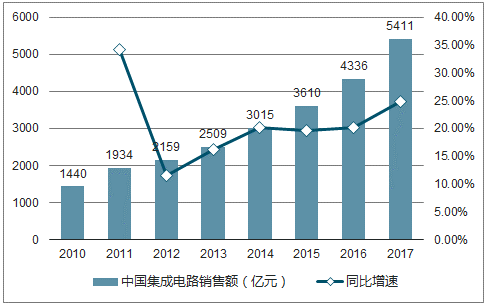

全球集成电路市场景气度逐渐回升,2010-2017年全球集成电路销售额CAGR为4.64%,2017年达到3432亿美元,同比增加24.03%;与此同时,中国集成电路销售额2017年达到5411亿元,同比增加24.81%,近7年CAGR为20.82%,增速远高于全球,我国集成电路行业保持高度景气。

2010-2017年全球集成电路销售额及增速图

数据来源:公开资料整理

2010-2017年我国集成电路销售额及增速图

数据来源:公开资料整理

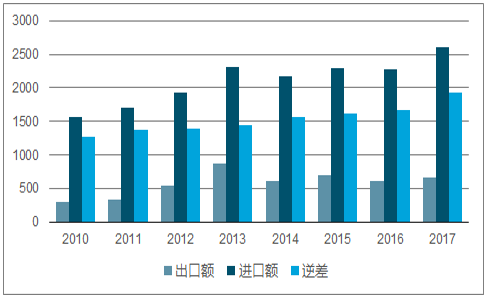

2010-2017年我国集成电路进出口贸易图(亿美元)

数据来源:公开资料整理

随着行业产能不断东移和国内市场旺盛的需求驱动,公司作为国内印制电路板领域的领军企业,排名有望进一步提升。同时,从全球PCB行业集中度来看,2017年CR10不足35%,竞争格局较为分散,行业集中度仍有较大提升空间。

相关报告:智研咨询发布的《2019-2025年中国PCB行业市场监测及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PCB行业市场全景评估及投资前景规划报告

《2026-2032年中国PCB行业市场全景评估及投资前景规划报告》共十二章,包含2026-2032年PCB企业投资潜力与价值分析,2026-2032年PCB企业投资风险预警,2026-2032年PCB产业投资机会及投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![智研研判!2024年中国PCB行业产业链及发展现状分析:行业市场规模持续扩张,刚性板市场占比最大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)