1、水处理及水处理药剂

水处理(Water Treatment)是指基于需要处理的水的水质,采用不同的水处理工序和化学品,使水质满足生产、生活及环境要求的全过程。水处理方式有物理、化学、生物方法。物理方法有沉降法、过滤法、吸附法、膜渗透等。化学方法有氧化还原法,化学沉淀法,凝聚沉淀法,离子交换法,光催化氧化法,电、磁氧化技术等。生物方法的基本原理是利用一些微生物作用,使废水中的无机或者有机污染物降解为无机物除去。生物处理方法有需氧法、厌氧法和共代谢法等。水处理化学方法是指使用化学药剂来消除及防止结垢、 腐蚀和菌藻滋生及进行水质净化的处理技术。 化学水处理技术是当前国内外公认的工业节水最普遍使用的有效手段。水处理药剂是指用于水处理的化学品,又称水处理剂,广泛应用于化工、石油、轻工、纺织、印染、建筑、冶金、机械、城乡环保等行业,以达到节约用水、防腐阻垢及处理废水的目的。

水处理行业按照提供产品和服务的不同分为水处理药剂生产和水处理服务。水处理药剂行业属于专用化学产品制造行业,水处理服务行业基于终端客户条件和需求,为其提供水处理解决方案并提供现场服务,属于环境治理行业或专业技术服务业。

2、水处理药剂介绍

(1)按照生产工艺分类

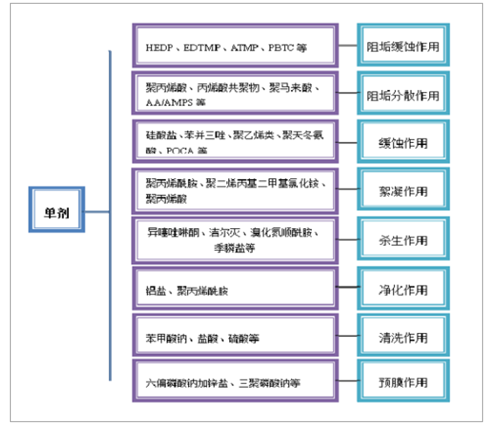

按照生产工艺分类,我国水处理药剂的种类主要有两类:一是有明确的分子结构式及化合物名称的化学品,这一类产品属于精细化学品,一般称之为单剂产品;二是水处理药剂复合配方产品(以下简称“复配产品”),这一类产品没有明确的分子结构式和化合物名称,一般以其用途、性能特点(常冠以牌号)进行命名,如缓蚀剂、阻垢剂、杀菌剂、絮凝剂、预膜剂等。单剂产品具体分类情况如下图:

注:图中化学品所示的产品用途并非指该类化学品仅具有单一的用途,许多化学品在使用中兼具多种用途,本图仅列示了其主要的产品用途。

数据来源:公开资料整理

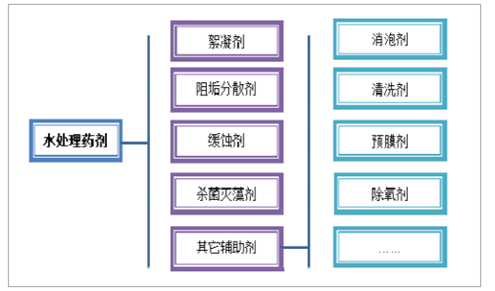

(2)按照用途分类

按照用途分类其作用机理,水处理药剂的品种主要有絮凝剂、缓蚀剂、阻垢分散剂、杀菌灭藻剂及其它辅助剂等。

数据来源:公开资料整理

①絮凝剂

絮凝剂是能将水溶液中的溶质、 胶体或悬浮物颗粒产生絮状物沉淀的一种化合物。絮凝是废水处理的一种重要方法,是一种应用最广泛、经济、简便的水处理技术。通过絮凝作用,可使污水中悬浮微粒形成矾花,并在沉降过程中互相碰撞,使絮状物颗粒变大逐渐沉淀于底部,最后经水处理构筑物将其分离除去,达到净化水的目的。

根据水体中胶体颗粒脱稳凝聚过程的作用机理不同, 可以分为混凝剂和絮凝剂。 混凝剂是指通过表面双电层压缩和电中和而使溶质胶体或悬浮颗粒脱稳的药剂,这类药剂主要是无机类药剂。絮凝剂是指将溶质胶体或悬浮颗粒之间产生架桥作用以及在沉降过程中产生卷扫作用的药剂,这类药剂主要是高分子药剂。根据行业习惯统称,在废水处理过程中,将起凝聚作用的药剂统称为混凝剂(或凝聚剂),将起架桥作用的有机高分子化合物称为絮凝剂;在水处理实际应用中,常将所用的药剂统称为絮凝剂。

无机絮凝剂包括硫酸铝、碱式氯化铝、硫酸亚铁、氯化亚铁等;有机絮凝剂主要是高分子聚合物,大量使用的高分子有机絮凝剂如聚丙烯酸胺、聚丙烯酸钠、聚苯乙烯磺酸盐、聚氧化乙烯等。无机盐类絮凝剂的品种较少, 主要是一些铝盐、铁盐及其水解聚合物等,这种絮凝剂的特点是生产工艺操作简单、产品价格低廉,但投放过程中的用量较大。而有机高分子絮凝剂投加量少,效果好,使用广泛。

②阻垢分散剂

在工业循环冷却系统及锅炉在使用水的过程中,随着水温上升,其中含有的可溶解物质变得不可溶,并在接触水的表面上产生了沉积物,就形成了水垢。特别是使用硬水时,水垢生成更为明显,所谓“硬水”是指水中所溶的矿物质成分多,尤其是钙和镁。

水垢的形成将会带来一系列问题,如循环冷却水的冷却效果降低,促进冷却水系统中微生物的繁衍和生长,引起垢下腐蚀,影响水处理药剂的使用效果等。冷却水系统中的沉积物除水垢,例如碳酸钙垢之外,还有淤泥,例如泥沙;腐蚀产物,例如铁锈;生物沉积物,例如微生物粘泥。因后三者的生成物在沉积之前都是不溶于水的,人们通常把他们称为污垢。

阻垢分散剂就是能够控制产生污垢和水垢的一种物质。 聚合物阻垢分散剂分为天然和合成两类。天然聚合物阻垢分散剂主要有淀粉、丹宁、木质素等,但由于产品不稳定、杂质含量高,目前已经使用较少。合成聚合物阻垢分散剂主要包含羟酸类、磺酸类和含磷类。按照合成单体的种类,聚羟酸阻垢剂可分为均聚物阻垢剂和共聚物阻垢剂,均聚物阻垢剂有聚丙烯酸、聚甲基丙烯酸、水解马来酸酐;共聚物阻垢剂有丙烯酸-丙烯酸羟丙酯共聚物,苯乙烯磺酸-马来酸酐共聚物等。含磷阻垢剂常见的是聚磷酸盐和有机膦酸,聚磷酸盐有三聚磷酸钠和六偏磷酸纳, PBTCA 是典型的膦羟酸。含磷羟酸聚合物阻垢分散性能良好,磷含量低。随着环境对排污的限制和水处理技术的发展,逐步出现了聚环氧琥珀酸、聚天冬氨酸等生化降解性能优良的绿色阻垢剂。

③缓蚀剂

金属腐蚀是指金属材料受周围介质的作用而损坏。 金属的锈蚀是最常见的腐蚀形态。腐蚀时,在金属的界面上发生了化学或电化学多相反应,使金属转入氧化(离子)状态。这会显著降低金属材料的强度、塑性、韧性等力学性能,破坏金属构件的几何形状,增加零件间的磨损,恶化电学和光学等物理性能,缩短设备的使用寿命。按腐蚀过程可分为化学腐蚀和电化学腐蚀;按金属腐蚀破坏的形态和腐蚀区的分布可分为全面腐蚀和局部腐蚀; 还有按腐蚀的环境条件可分为高温腐蚀和常温腐蚀;干腐蚀和湿腐蚀等。在金属表面覆盖各种保护层,把被保护金属与腐蚀性介质隔开,是防止金属腐蚀的有效方法。

向腐蚀介质中加入微量或少量(无机的、有机的)化学物质,使金属材料在该腐蚀介质中的腐蚀速度明显降低,直至停止,同时还保持着金属材料原来的物理机械性能,这样的化学物质被称为缓蚀剂。根据产品的化学成分分类,可分为无机缓蚀剂、有机缓蚀剂。根据缓蚀剂的作用机理分类,分为阳极型,阴极型和混合型。根据缓蚀剂形成的保护膜的类型,缓蚀剂可分为氧化膜型、沉积膜型和吸附膜型。

阳极型缓蚀剂多为无机强氧化剂,如铬酸盐、钼酸盐、钨酸盐、钒酸盐、亚硝酸盐、硼酸盐等。它们的作用是在金属表面阳极区与金属离子作用,生成氧化物或氢氧化物氧化膜覆盖在阳极上形成保护膜。这样就抑制了金属向水中溶解。阴极型缓蚀剂有锌的碳酸盐、磷酸盐和氢氧化物,钙的碳酸盐和磷酸盐。阴极型缓蚀剂能与水中与金属表面的阴极区反应,其反应产物在阴极沉积成膜,随着膜的增厚,阴极释放电子的反应被阻挡。某些含氮、含硫或羟基的、具有表面活性的有机缓蚀剂,其分子中有两种性质相反的极性基团,能吸附在清洁的金属表面形成单分子膜,它们既能在阳极成膜,也能在阴极成膜,阻止水与水中溶解氧向金属表面的扩散,起了缓蚀作用,巯基苯并噻唑、苯并三唑、十六烷胺等属于此类缓蚀剂。除了中和性能的水处理药剂,大部分水处理用的缓蚀剂的缓蚀机理是在与水接触的金属表面形成一层将金属和水隔离的金属保护膜,以达到缓蚀目的。

缓蚀剂对于循环冷却系统来讲至关重要。 循环冷却系统可能因金属腐蚀产生严重的性能问题并最终导致发生故障,因此适当地选择和应用缓蚀剂很重要。确定使用缓蚀剂类型取决于成本、冷却系统的种类、水质、操作条件和系统的金属类型等多种因素。家庭和工业对清洁水的需求日益增加,用于控制净化水的设备内腐蚀的缓蚀剂需求也随之增加。随着全球人口的增多,基础设施速度加快以及人们对耐腐蚀建筑和材料认识提高,建筑行业逐步使用缓蚀剂涂覆钢结构、钢条、钢螺母和螺栓,以及其他基础材料,防止其腐蚀。

④杀菌灭藻剂

杀菌灭藻剂,又称杀生剂、杀菌剂,是一种能杀死水中细菌和其他简单生命体的化学品。由于循环冷却水的温度、 pH 适宜,营养丰富,因此容易滋生微生物,产生生物粘泥,从而造成管线、设备及冷却塔的堵塞和结垢,降低热交换器的传热效率和冷却塔的冷却效率,造成药剂失效或部分失效,使药剂不能发挥应有的缓蚀阻垢效能,生物生长繁殖还带来了腐蚀问题。杀菌灭藻剂按作用机理不同可分为氧化型和非氧化型两大类。氧化型开发较早,品种较多,主要包括:氯气、嗅系杀生剂、二氧化氯、过氧化物和臭氧等五大类;在非氧化型方面,我国成功研制了卤代海因、异嚷哩琳酮、季铵盐和季麟盐等杀菌灭藻剂产品,实现工业应用的主要以季铵盐及其复配物为主, 代表产品为十二烷基二甲基节基氯化铵(1227)。水系统中藻类和其它微生物种类多样,单一用药易产生抗药性,这就要求杀菌灭藻剂品种必须多样化且氧化型与非氧化型能够复配使用,才能满足不同系统需要。

⑤其它辅助剂

其它辅助剂主要有消泡剂、清洗剂、预膜剂、除氧剂、螯合剂、脱色剂、活性炭、消毒剂等。

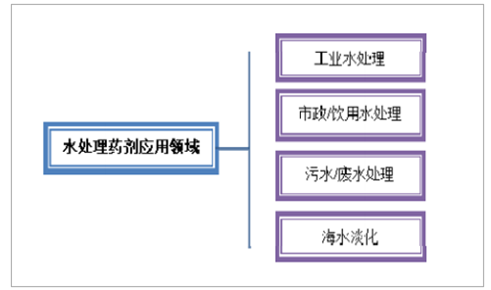

3、水处理药剂的应用

水处理药剂的应用领域按照终端客户水处理的对象和方式的不同, 一般可以分为:工业水处理、市政/饮用水处理、污水/废水处理、海水淡化。

数据来源:公开资料整理

(1)工业用水

工业用水在整个国家工业体系中担负着非常重要的角色。目前,我国工业用水占城市水资源使用量的 80%左右。其中,工业用水中冷却水用量居首位,一般在 60%以上。工业节水是保护水资源的重要环节,节水首先要从工业用水入手,冷却水成为首要目标,节约冷却水的主要方式就是采用循环冷却方式,并提高浓缩倍数。

工业用冷却水一般分为两种类型:直流冷却水和循环冷却水。直流冷却水把用于冷却的水直接排放到江河湖泊,属于一次性使用,造成资源浪费。循环冷却水是把使用过的水通过冷却塔降温后再次用于冷却, 整个水系统是处于一个不断循环的动态过程之中,属于多次使用。循环水冷却系统分为封闭式和敞开式。敞开式循环水冷却系统的冷却水是通过冷却塔来冷却的, 冷却水再循环过程中会与空气接触,水量会发生变化,水中的各种矿物质和离子含量会不断浓缩增加,需对系统定量补水,并排出定量的浓缩水。封闭式循环冷却水系统采用封闭式冷却设备,水在管中流动,不直接暴露在空气中,回水的热量被其它换热介质取走以达到降温的作用。循环水冷却系统需要解决管线和设备的结聚、腐蚀和微生物问题。

工业循环水处理使用的药剂主要有阻垢剂、缓蚀剂、杀菌灭藻剂、清洗剂、预膜剂等。

工业锅炉用水也是工业用水的重要部分。 工业锅炉是一种常见的能量装换设备,用来生产蒸汽或加热水,广泛地应用于电力、机械、化工等工业部门及人们的日常生活中。按照锅炉产生的蒸汽压力可分为:高压锅炉、中压锅炉、低压锅炉;按照锅炉的流量可分为大容量(大型)锅炉、中容量(中型)锅炉、小容量(小型)锅炉。

工业锅炉用水的水源一般为自来水和地下水,使用未经处理的水容易对锅炉造成结垢、腐蚀和汽水共腾等危害。结垢直接影响传热和汽水正常循环,形成垢下腐蚀,浪费燃料,缩短锅炉寿命,严重时引发胀管、变形或爆管事故。腐蚀则直接影响材料强度,严重时造成裂纹、泄漏甚至爆炸事故。汽水共腾直接影响蒸汽质量,可能导致过热器及其它用汽设备结垢甚至引起安全事故。为锅炉提供合格的水,是保证锅炉安全经济运行必不可少的手段。工业锅炉水处理的常用方法有锅外水处理和锅内水处理,使用的药剂主要有:缓蚀阻垢剂、除氧剂、给水降碱剂、离子交换剂、再生剂、软化剂、碱度调节剂、清垢剂等。

(2)市政/饮用水处理

饮用水的生产对社会是至关重要的,为了确保公众卫生安全、减少或消除水源性疾病的出现,在生产合格生活用水的过程中,必须添加合适的水处理化学品使出厂的水质达到国家标准。重点需要处理的环节有:藻类控制,减少水库中有毒或有气味的藻类;絮凝过程,去除悬浮和胶体固体如粘土;软化过程,去除钙盐和镁盐,特别是碳酸盐和重碳酸盐;腐蚀控制,用来减少对管道的腐蚀;杀菌消毒等。市政/饮用水处理涉及到的水处理药剂一般有:杀菌灭藻剂、絮凝剂、缓蚀剂等。

(3)污水/废水处理

从水处理的角度来看,水是一种可再生资源。废水通常包含有害毒素、细菌、油脂、油、重金属、来自药品的杂质、营养物质、病毒和其他杂质。如果将污水/废水直接排放到自然环境中,这些污染物会扰乱生态系统和生命周期。将污水中的全部污染物清除出去,需要将几个单独的污水处理方法结合起来,实现层层净化,逐级过滤,直至将水中污染物彻底清除。一个完整而高效的污水处理系统分为三级:一级处理、二级处理、三级处理。

一级处理处于整个污水处理系统最底层,主要用来除掉水中较大的悬浮物,一般采用物理除污法,通常使用明矾或者炭块等对污水中的较大悬浮物进行吸附清除,吸附后的污水进入二级处理。二级处理是指运用生物化学处理法对水中的呈胶体状态和呈溶解状态的有机污染物进行清除, 借助生物化学反应来沉淀水中的有机污染物,经过处理的污水基本达到排放要求,可以满足特定用途的回用。二级处理通常借助流动床生物膜工艺进行, 借助粘附在填料上的微生物自己繁殖形成生物膜来在水中进行挂膜,借此来处理水中污质。主要原理是通过水中生物将水中的有机物降解而达到处理污水的目的。三级处理是对污水进行的最高层次的处理,污水将在这一环节得到最大限度的解污,三级处理又称深度处理,主要是针对污水中难以被生物降解的有机物、溶解盐类进行溶解,深度处理后的工艺污水水质较好,可以直接投入工业生产的使用中,污水处理的目的基本实现。污水处理涉及到的水处理药剂一般有絮凝剂、污泥脱水剂、消泡剂、螯合剂、脱色剂等。

(4)海水淡化

海水淡化发展始于 20 世纪 60 年代,经过近几十年的发展,海水淡化技术已经相对比较成熟。其中,蒸馏法和膜法已成为主流技术。目前,在国际上蒸馏法仍然在整个海水淡化市场中占主导地位,但是其发展速度却落后于反渗透法。蒸馏法是指利用热能进行海水淡化的方法,包括多级闪蒸(MSF)、多效蒸发(MED)、压汽蒸馏(VC)等。膜法主要是利用膜的选择透过性进行盐水分离达到海水淡化的目的,主要包括反渗透法(RO)和电渗析法(ED)。海水淡化的工业化操作一般要高于常规水资源开发利用成本。海水淡化成本包括能源费、药剂费、设备费、管理费等。未来随着海水淡化在人类生产、生活用水所占份额逐渐加大,水处理药剂在海水淡化领域的需求会不断增加。

对于膜法而言,在海水淡化操作过程中,由于海水温度、 pH、离子浓度等变化,海水中钙、镁离子可能生成碳酸盐、硫酸盐、氢氧化物沉淀,堵塞膜孔,降低膜的透水率,因此需要在水中添加阻垢缓释剂、清洁剂、絮凝剂、阻垢分散剂等药剂,为减少结垢沉积对反渗透膜的影响。对于蒸馏法来讲,容易产生锅垢从而降低蒸发效率,可以通过海水进行预处理来减少影响,向原水中加入聚磷酸盐、有机磷酸,膦基聚羧酸等进行水质软化,对钙,镁离子以及其他金属离子螯合作用使其不易沉淀,阻止水垢的形成。

4、水处理药剂行业的现状及发展历程

(1)水处理药剂行业的现状

当前,国际水处理药剂市场日趋稳定,药剂品种已走向成熟,整体发展速度进入平稳期,发展速度高于传统经济的发展速度。水处理药剂市场集中趋势加强。随着全球经济一体化、国际贸易的不断增加,国际各大化学药品生产厂商因成本降低和生产简化的要求加快了行业兼并和重组步伐。2011 年 7 月,Ecolab 与 Nalco进行了合并,并在 2013 年 4 月收购了 Champion Technologies。2011 年 7 月,Lonza兼并了 Arch Chemical。2011 年 11 月 Lanxess 收购杀菌剂制造者 Verichem 以扩大其在美国的杀菌剂生产能力。同时,国际性的水处理公司纷纷在中国设立工厂,提升其在新兴市场的竞争力。

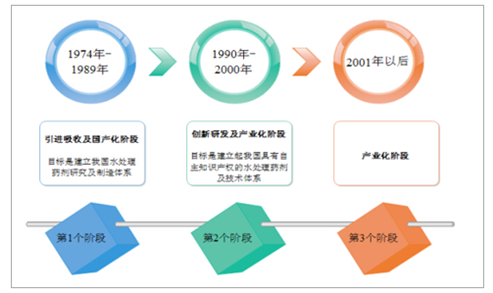

我国水处理药剂的发展是随着现代水处理技术的引进而发展起来的,开发时间比发达国家晚约 30 年,但发展速度很快,现已形成了自主研制、产业化的体系。至今,我国已有水处理产品 100 种以上。各种水处理药剂从产量到质量已基本满足国内需求,且部分产品出口。从技术上讲,有些产品的生产技术和性能已处于国际领先水平。

我国水处理药剂行业的发展阶段

数据来源:公开资料整理

我国水处理药剂行业特点:

①制造工艺和水处理服务经验日益提高与丰富

我国水处理药剂生产已能满足国内各种水处理的需求。 水处理包括水处理药剂的制造和水处理服务。水处理药剂的制造技术,包括有机磷制造、聚合物制造和杀菌剂制造三大部分。有机磷以 HEDP 为代表,聚合物以聚丙烯酸共聚物和聚丙烯酰胺为代表。杀菌剂以异噻唑啉酮为代表都已完成了万吨级生产技术的开发。从工艺、设备、质量控制、环保等方面都保证了产品的稳定生产。并在节能、节材等成本控制上取得突破。在水处理服务方面,通过 30 年的不断探索实践,已造就了一批经验丰富,有理论功底的技术专家队伍。目前现代工业企业包括:石化、化肥、电力、冶金企业,都实现了冷却水的全循环,浓缩倍数一般提高至3-4 倍,正在向一水多用、水系统综合处理发展,以节省更多的新鲜水。

②水处理药剂类别品种齐全

我国已可生产水处理药剂现有 100 多种产品,主力产品为有机磷中的 EDP,聚合物中的丙烯酸(酯)共聚物和聚丙烯酸胺、杀菌剂的主力产品是洁尔灭、异噻唑啉酮、二氯异氰脲酸等。上述产品性能好、适应性强,生产装置规模大、价格适中、配伍性优良,成为不同的水处理配方中的首选成分。

③我国水处理药剂的生产已具有相当大的规模、在国际上的地位举足轻重

2010 年我国水处理药剂的产量已达 70 多万吨,销售额为 82 亿元。如加上活性炭和凝聚剂则应分别为 170 万吨和 131 亿元。国内现代工业,如钢厂、电厂、石化厂、化肥厂、造纸厂等都离不开冷却水、工艺水、污水的处理,为水处理药剂行业带来一个欣欣向荣的市场,促进了水处理药剂行业快速发展。有机磷、聚丙烯酰胺产量已占据世界首位,并且大量出口,具有良好的国际竞争力。

(2)我国水处理药剂开发历程

过去 30 年来我国的经济取得了惊人的发展,国内循环水浓缩倍数已从起始时的 1.5-3 倍普遍升至现在的 3 倍以上,有些行业已要求全行业循环水浓缩倍数达到 5 倍。我国的循环冷却水处理是从 20 世纪 70 年代后期引进的“磷系配方”起步的,在八、九十年代自主研发过硅系、钨系、磷钼系等配方,进步明显,但实际得到广泛应用的还是磷系配方。 我国循环冷却水处理药剂开发历程与世界的趋势基本相符。

我国循环冷却水处理药剂开发历程

年份 | 配方 |

1975 年-1979 年 | 聚磷酸盐/有机磷酸盐/聚丙烯酸(用酸调 pH) |

1980 年-1985 年 | 聚磷酸盐/有机磷酸盐/聚丙烯酸(用酸调 pH) |

聚磷酸盐/有机磷酸盐/锌/聚丙烯酸(用酸调 pH) | |

多元醇磷酸酯/锌/磺化木质素(用酸调 pH) | |

有机磷酸盐/聚合物或共聚物(碱性处理) | |

硅酸盐或钼酸盐配方 | |

1986 年-1992 年 | 有机磷酸盐/二元、三元共聚物全有机配方,系统可连续运行 1-2 年 |

1993 年-1997 年 | 新型有机磷酸及新型共聚物开始进入市场,碱性处理所占比例进一步提高 |

1998 年-2003 年 | 开始开发无磷无金属配方 |

2004 年至今 | 无磷配方得到工业应用 |

数据来源:公开资料整理

近 30 年来,我国在有机磷酸的开发上确实取得了重大成就,其开发历程如下:

我国有机磷酸的开发历程

年份 | 品名 |

1980 年 | 1-羟基亚乙基-1,1-二膦酸(HEDP) |

乙二胺四亚甲基膦酸(EDTMP) | |

氨基三亚甲基膦酸(ATMP) | |

二乙烯三胺五亚甲基膦酸(DTPMP) | |

1990 年 | 2-膦酸基丁烷-1,2,4-三羧酸(PBTC) |

1995 年 | 2-羟基-膦酰基乙酸(HPA) |

1998 年 | 膦酰基羧酸(POCA) |

1999 年 | 多氨基多醚基亚甲基膦酸(PAPEMP) |

数据来源:公开资料整理

20 世纪 60 年代初,低分子质量的水溶性聚丙烯酸作为阻垢分散剂使用,几十年来,用于冷却水处理的水溶性聚合物经历了多次的发展,已经成为冷却水化学处理剂中最为活跃的部分。

我国冷却水用水溶性聚合物开发历程

年份 | 聚合物名称 |

1978 年 | 聚丙烯酸 |

1980 年 | 聚马来酸 |

1983 年 | 丙烯酸/马来酸共聚物,丙烯酸/丙烯酸羟烷基酯等 |

1985 年 | 丙烯酸/丙烯酸羟烷基酯及丙烯酸/丙烯酸羟烷基酯/丙烯酰胺等的二元、三元共聚物 |

1993 年 | 单体带强极性基团的二元或多元共聚物(磺化苯乙烯/马来酸、丙烯酸/2-丙烯酰胺基-2-甲基丙基磺酸、丙烯酸/3-烯丙醇基-2-羟基丙基磺酸、丙烯酸/磺酸/非离子多元醇酯/丙烯酸羟烷基酯等) |

1995 年 | 含磷二元、三元或多元共聚物,膦基羧酸(PCA) |

1998 年 | 聚天(门)冬氨酸(PASP)等环境友好、易降解聚合物 |

2004 年 | 聚烷基环氧羧酸盐(PESA)等能组成无磷配方的环境友好聚合物 |

数据来源:公开资料整理

我国的循环冷却水处理从一开始就非常重视杀菌灭藻和微生物控制,我国冷却水系统常用的非氧化性杀生剂的研究与开发概况如下:

我国非氧化性杀生剂的研究与开发

类别 | 品种 |

双氯酚类 | 2,2’-二羟基-5,5’-二氯苯甲烷(G4), 1978 年商品化,用量日减 |

胺和氨的化合物 | 季铵盐和聚季铵盐,用得最普遍,并已进入国际市场 |

有机硫化合物 | 二硫氰基甲烷, 20 世纪 80 年代中试成功,至今用量没有上去 |

有机溴化合物 | 二溴氮川丙酞胺(DBNPA) ,20 世纪 80 年代中试成功,近年用量上升 |

醛类化合物 | 典型的为戊二醛, 20 世纪 90 年代开始生产,仍有部分进口分装 |

异噻唑类化合物 | 多家厂商生产,规模渐增,已进入国际市场 |

有机金属化合物 | 氧化双三丁基锡(TBTO), 20 世纪 80 年代中试成功,至今未得推广 |

季磷化合物 | 21 世纪初进入小规模生产,正推广中 |

数据来源:公开资料整理

5、水处理药剂行业发展背景

(1)我国水资源现状

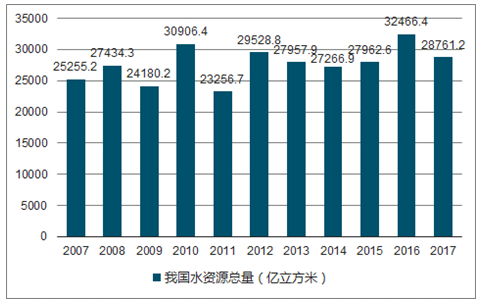

水资源对我国的社会和经济发展、粮食安全和农民生计至关重要。2016年底我国水资源总量为32466.4亿立方米,2017年我国水资源总量为28761.2亿立方米。

2007-2017年我国水资源总量走势图

数据来源:公开资料整理

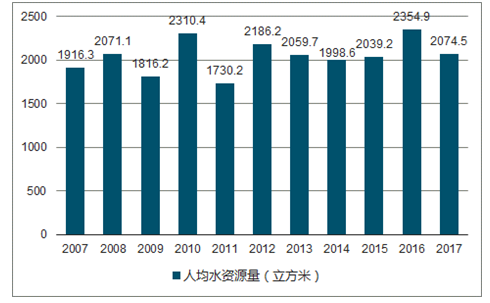

2016 年,从水资源分区看,松花江区、辽河区、海河区、黄河区、淮河区、西北诸河区水资源总量 5,592.80 亿立方米,占全国的 17.23%;长江区(含太湖流域)、东南诸河区、珠江区、西南诸河区水资源总量为 26,873.70 亿立方米,占全国的 82.77%。 2016年底我国人均水资源量为2354.9立方米,2017年底我国人均水资源量为2074.5立方米。

2007-2017年我国人均水资源量走势图

数据来源:公开资料整理

就人均水资源量区域分布而言,全国各省市之间“贫富差距”更为明显。2017年西藏地区人均水资源量为142311.3立方米,居全国之首,青海地区人均水资源量为13188.9立方米,广西地区人均水资源量为4912.1立方米,云南地区人均水资源量为4602.4立方米,新疆地区人均水资源量为4206.4立方米,海南地区人均水资源量为4165.7立方米。而河北宁夏、上海、北京、天津等地区人均水资源量不足200立方米,其中天津地区人均水资源量仅为83.4立方米。

2017年我国各省市人均水资源量统计表

- | 人均水资源量:立方米 |

北京 | 137.2 |

天津 | 83.4 |

河北 | 184.5 |

山西 | 352.7 |

内蒙古 | 1227.5 |

辽宁 | 426.0 |

吉林 | 1447.3 |

黑龙江 | 1957.1 |

上海 | 140.6 |

江苏 | 490.3 |

浙江 | 1592.1 |

安徽 | 1260.8 |

福建 | 2711.9 |

江西 | 3592.5 |

山东 | 226.1 |

河南 | 443.2 |

湖北 | 2118.9 |

湖南 | 2795.5 |

广东 | 1611.9 |

广西 | 4912.1 |

海南 | 4165.7 |

重庆 | 2142.9 |

四川 | 2978.9 |

贵州 | 2947.4 |

云南 | 4602.4 |

西藏 | 142311.3 |

陕西 | 1174.5 |

甘肃 | 912.5 |

青海 | 13188.9 |

宁夏 | 159.2 |

新疆 | 4206.4 |

数据来源:公开资料整理

水资源短缺现象非常严重。当前,由于用水需求的日益增长,社会水循环过程中的浪费和污水的超量排放, 以及水利工程的建设与管理滞后等原因导致我国水资源短缺。我国水资源短缺存在着资源型短缺、工程型短缺和水质型短缺三种形式。资源型缺水主要指当地水资源总量少,不能适应经济发展的需要,形成供水紧张的状况。工程型缺水主要指区域水资源总量并不短缺,但特殊的地理和地质环境不易赋存水,同时,水利工程建设滞后,难以有效的开发利用水资源,造成供水不足。水质型缺水主要指有可以利用的水资源,但这些水资源由于受到各种污染致使水质恶化,导致不能使用而缺水。

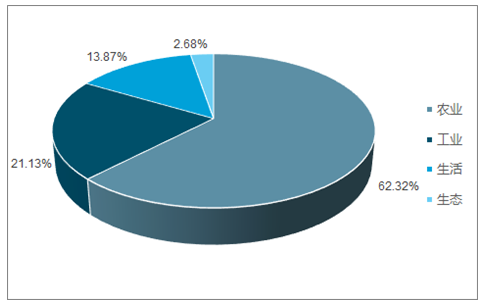

据统计2017年我国农业用水量为3766.4亿立方米,占同期国内用水总量的62.32%;工业领域用水量为1277.0亿立方米,占同期国内用水总量的21.13%;生活领域用水量为838.1亿立方米,占同期国内用水总量的13.87%;生态领域用水量为161.9亿立方米,占同期国内用水总量的2.68%。

2017年我国用水结构统计图

数据来源:公开资料整理

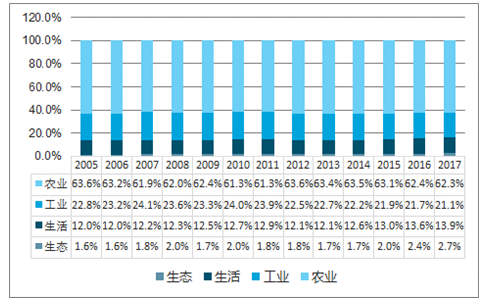

我国农业用水量在国家总体用水量中占有非常大的比例,国内存在生产力发展水平低下的问题,人们对生态保护的意识非常薄弱,水利设施非常简陋,再加上地下水的过度利用,使水资源问题越发严重。此外,农药等的利用使大量的水资源遭到了污染和破坏,这无疑使本就匮乏的农村水资源“雪上加霜”。我国和水资源相关的法律规定国家对水资源实行取水许可制度及有偿使用制度,但农村集体经济组织和成员使用集体经济组织所用的水塘水不受限制。这种制度无疑在法律上加剧了农村人口利用水资源的无限制性。

2005-2017年我国用水结构变动趋势图

数据来源:公开资料整理

(2)我国水污染情况

水污染是指人为地引起的、 任何导致水的有益利用的适合性遭受损害的水质改变。水污染分为自然污染以及人为污染。自然污染是指由于自然环境中的非人为因素而导致的水体污染,如洞庭湖的“水葫芦”污染,泥石流等等。人为污染对水体破坏性较大,按照来源又能分为几类:工业废水,主要来源于化工厂、钢铁厂、皮革厂等工厂废水;生活污水,主要来自家庭、商业、学校、旅游服务业等排水;农业废水,指农作物栽培、牲畜饲养和农产品加工等过程排出的污水;石油污染,主要来源于船舶废水,海上石油开采及大气石油烃沉降。

我国地表水污染十分严重,特别是江河水污染问题。 全国七大江河中, 淮河、黄河、海河的水质最差,均有 70%的河段受到污染。黄河、淮河、海河等中下游发生的断流现象,导致河口严重淤积;不少中小河流由于城镇工业的超量排放污水已成为污水河,无法被利用。

我国废水排放量持续上升,已由 2007 年 556.85 亿吨上升至 2016 年的 711.10亿吨。工业废水是我国水源污染的主要来源之一。为治理工业废水,我国持续进行工业废水治理投资, 2014 年为 1,152,472.73 万元, 2015 年为 1,184,138.30 万元,2016 年为 1,082,395.00 万元。根据国家生态环境部数据, 2015 年我国工业废水治理设施运行费用较 2003 年大幅上升。 2015 年江苏、浙江、山东、广东、河北工业废水治理设施运行费用居前列,分别为 883,031.70 万元、 627,684.70 万元、598,017.60 万元、 571,309.30 万元、 532,992.30 万元。

(3)海水淡化的发展

水资源一般是指可用水资源,海水并不能直接被包含在内,一般要对海水进行淡化处理才能使用到工业、生活中去。截至 2015 年 6 月 30 日,全球的海水淡化厂超过了 1.8 万家,分布在约 150 个国家, 3 亿多人部分或全部依靠淡化水满足日常之需。截至 2015 年 6 月 30 日,全球淡化工程规模已达 8,680 万吨/日,工程遍布亚洲、非洲、欧洲、南北美洲、大洋洲,尤其在中东和一些岛屿地区,海水淡化水已成为基本水源。

进入 21 世纪后我国的海水淡化事业发展迅速,我国已建成海水淡化工程总体规模不断增长。截至 2016 年底,全国已建成海水淡化工程 131 个,产水规模118.81 万吨/日,其中万吨级以上海水淡化工程 36 个,产水规模 105.96 万吨/日;千吨级以上、万吨级以下海水淡化工程 38 个,产水规模 11.75 万吨/日;千吨级以下海水淡化工程 57 个,产水规模 1.10 万吨/日。

海水淡化工程在全国沿海 9 个省市都有分布,主要是在水资源严重短缺的沿海城市和海岛。北方以大规模的工业用海水淡化工程为主,主要集中在天津、河北、山东等地的电力、钢铁等高耗水行业;南方以民用海岛海水淡化工程居多,主要分布在浙江、福建、海南等地,海水淡化作为海洋经济和国家战略性新兴产业的重要组成部分,已逐步应用于生产和生活中。

6、水处理药剂需求情况

(1)全球水处理药剂需求

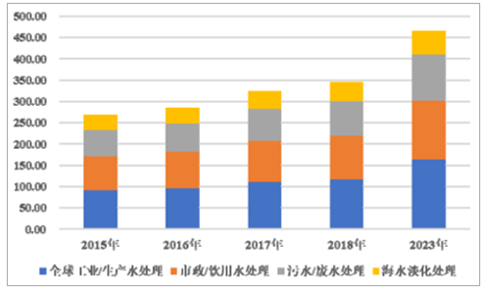

随着全球水资源短缺问题日益严重以及人们对环境的关注程度逐步提升,全球对水处理药剂需求持续增加。2015 年至 2018 年全球水处理药剂市场规模为 268.50 亿美元、 284.90 亿美元、 324.50 亿 美 元 、344.60 亿美元,预计 2023 年将达到 465.60 亿美元。 2018 年全球工业/生产水处理、市政/饮用水处理、污水/废水处理、海水淡化处理的水处理药剂市场规模分别为 116.75 亿美元、 102.50 亿美元、 80.05 亿美元、 45.30 亿美元。 2018 年至 2023年,全球工业/生产水处理、市政/饮用水处理、污水/废水处理、海水淡化处理的市场规模复合年均增长率预计分别为 6.80%、 6.40%、 6.10%、 4.30%, 2023 年将分别达到 162.30 亿美元、 139.60 亿美元、 107.80 亿美元、 55.90 亿美元。

全球水处理药剂在各应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

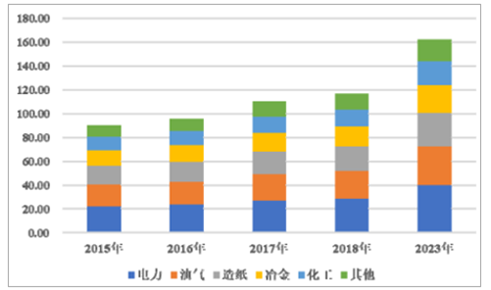

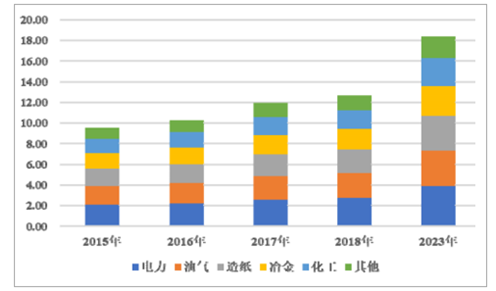

2018 年至 2023 年工业/生产水处理中电力、油气、造纸、冶金、化工及其他行业的水处理药剂市场规模复合年均增长率分别为6.90%、 6.70%、 6.80%、 6.80%、 6.70%、 6.80%,预计 2023 年分别达到 39.75 亿美元、 32.40 亿美元、 28.45 亿美元、 23.30 亿美元、 19.60 亿美元、 18.80 亿美元。

全球水处理药剂在工业/生产水处理应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

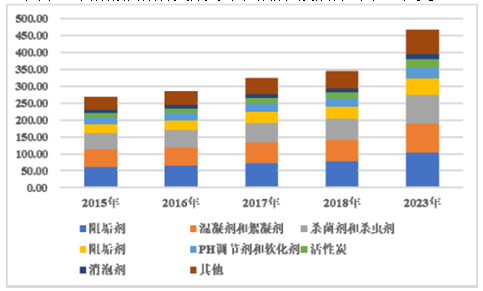

BCC Research 分别对缓蚀剂、混凝剂和絮凝剂、杀菌剂和消毒剂、阻垢剂、pH 调节剂和软化剂等水处理药剂市场情况进行统计和预测。

全球水处理药剂按药剂种类分类的市场情况及预测 单位:亿美元

数据来源:公开资料整理

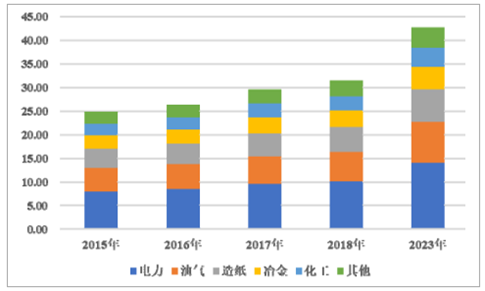

全球缓蚀剂在工业/生产水处理应用领域持续增长。 2018 年,电力、油气、造纸、冶金、化工、其他行业市场需求分别为 5.52、 5.22、 4.39、 4.04、 2.55、 3.03亿美元,预计 2023 年分别达到 8.00 亿美元、 7.35 亿美元、 6.20 亿美元、 5.70 亿美元、 3.70 亿美元、 4.25 亿美元。

全球缓蚀剂在在工业/生产水处理应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

全球混凝剂和絮凝剂在工业/生产水处理应用领域保持增长。 2018 年,电力、油气、造纸、冶金、化工、其他行业市场需求分别为 10.01 亿美元、 6.32 亿美元、5.18 亿美元、 3.57 亿美元、 3.04 亿美元、 3.28 亿美元,预计 2023 年分别达到 14.00亿美元、 8.65 亿美元、 6.90 亿美元、 4.70 亿美元、 4.05 亿美元、 4.40 亿美元。

全球混凝剂和絮凝剂在在工业/生产水处理应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

全球杀菌剂和消毒剂在工业/生产水处理应用领域持续增长。 2018 年,电力、油气、造纸、冶金、化工、其他行业市场需求分别为 3.69 亿美元、 3.45 亿美元、3.27 亿美元、 2.84 亿美元、 2.66 亿美元、 1.39 亿美元,预计 2023 年分别达到 5.05亿美元、 4.95 亿美元、 4.65 亿美元、 3.90 亿美元、 3.65 亿美元、 1.80 亿美元。

全球杀菌剂和消毒剂在工业应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

全球阻垢剂在工业/生产水处理应用领域保持增长。 2018 年,电力、油气、造纸、冶金、化工、其他行业市场需求分别为 2.72 亿美元、 2.41 亿美元、 2.28亿美元、 1.97 亿美元、 1.85 亿美元、 1.42 亿美元,预计 2023 年分别达到 3.90 亿美元、 3.40 亿美元、 3.35 亿美元、 2.90 亿美元、 2.70 亿美元、 2.10 亿美元。

全球阻垢剂在工业/生产水处理应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

全球 pH 调节剂和软化剂在工业/生产水处理应用领域持续增长。 2018 年,电力、油气、造纸、冶金、化工、其他行业市场需求分别为 1.73 亿美元、 1.59亿美元、 1.46 亿美元、 1.07 亿美元、 1.05 亿美元、 0.85 亿美元,预计 2023 年分别达到 2.25 亿美元、 2.10 亿美元、 1.95 亿美元、 1.40 亿美元、 1.40 亿美元、 1.05亿美元。

全球 pH 调节剂和软化剂在工业应用领域的市场情况及预测 单位:亿美元

数据来源:公开资料整理

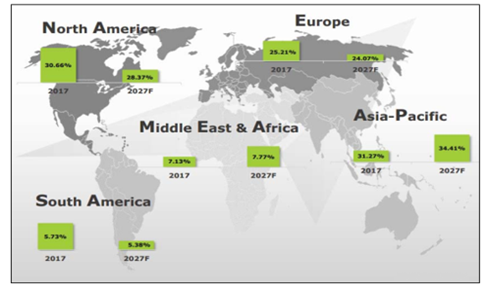

亚太地区水处理药剂需求将持续提升。 过去欧洲和美洲等西方市场一直都是水处理市场的重心,但近年来欧美市场规模增长速度开始放缓。与此同时,亚洲和非洲等新兴市场因城市的扩张和快速的工业化水处理药剂市场需求快速增长。2017 年美国占全球水处理药剂市场份额的19.58%, 2017 年亚太地区的市场份额为 31.27%,北美洲的市场份额为 30.66%,南美洲市场份额为 5.73%,欧洲为 25.21%,中东为 7.13%。

2017 年全球主要国家水处理药剂市场份额

数据来源:公开资料整理

2017 年全球水处理药剂分区域市场份额及发展预测

数据来源:公开资料整理

(2)国内水处理药剂行业市场情况

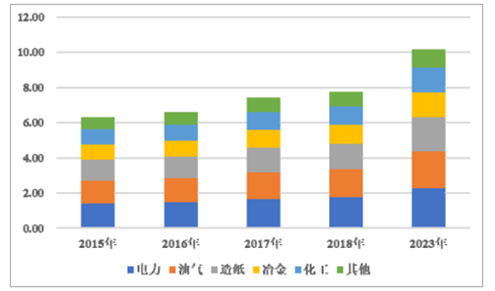

我国水处理药剂主要应用于电力、石化、冶金、矿业、造纸、印染、纺织、污水处理、海水淡化等领域的水处理。电力、石化、冶金是国民经济中重要制造产业之一,其市场稳定性较高。2013 年,我国水处理药剂市场中工业需求占 62%,市政需求占 38%5。雄厚的工业背景和严格的环境政策要求推动了中国的水处理

药剂行业。我国的水处理药剂市场处于快速增长的阶段, 2017 年我国的水处理药剂市场总规模为 37.10 亿美元,到 2022 年将达到 55.49亿美元。

我国水处理药剂在相关应用领域的市场情况及预测 单位:百万美元

数据来源:公开资料整理

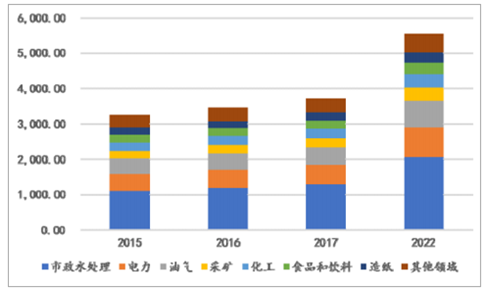

2017 年,我国市政水处理、电力、油气、采矿、化工、食品和饮料、造纸、其他领域水处理药剂市场规模为 12.88 亿美元、 5.53 亿美元、 4.97 亿美元、 2.50亿美元、 2.69 亿美元、 2.42 亿美元、 2.13 亿美元、 3.98 亿美元, 2017 年至 2022年上述行业水处理剂市场规模复合年均增长率分别为 9.70%、 9.10%、 8.80%、7.50%、 6.60%、 6.90%、 5.70%、 6.30%,预计 2022 年分别达到 20.50 亿美元、8.55 亿美元、 7.57 亿美元、 3.59 亿美元、 3.70 亿美元、 3.37 亿美元、 2.82 亿美元、5.40 亿美元。

随着我国水资源短缺问题日益严重,环境保护的政策法规不断完善,以及人们对环境的关注程度逐步提升,我国对水处理药剂需求持续增加。

相关报告:智研咨询发布的《2018-2024年中国水处理药剂市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水处理药剂行业市场供需态势及产业趋势研判报告

《2026-2032年中国水处理药剂行业市场供需态势及产业趋势研判报告》共十章,包含中国水处理药剂行业优势企业竞争力分析,2025年中国污水处理的市场状况分析,2026-2032年中国水处理药剂产业趋势预测与投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国水处理药剂行业产业链、政策、市场规模及未来前景分析:城市农村污水治理进程加速推进,水处理药剂应用需求持续旺盛[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)