2018年前三季度,钢铁行业营业收入增长,盈利能力显著提升,利润实现大幅增长,

运营质量继续改善。

由于供给持续收缩,需求端有相对韧性,全年在产产能利用率提升,导致价格和盈利中枢上移,行业业绩进一步提高。

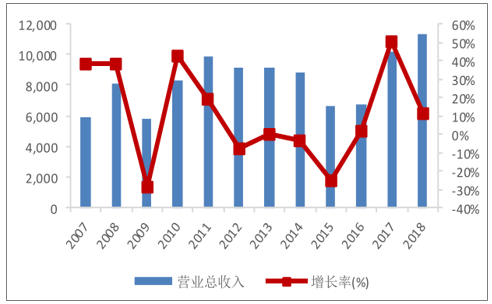

2018年前三季度,全行业上市公司体系实现营业总收入11301.7亿元、利润总额1059亿元、归属上市公司股东净利润817.3亿元,分别同比增长11.1%、84.9%、69.3%。

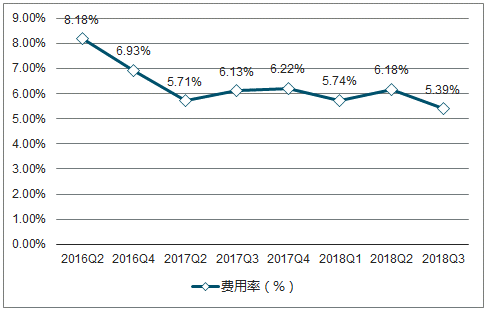

销售费用率1.54%,较去年同期降低0.04个百分点;管理费用率1.89%,较去年同期降低0.847个百分点;财务费用率1.83%,较去年同期提高0.089个百分点。

2007-2018年营收总收入及增长率图

数据来源:公开资料整理

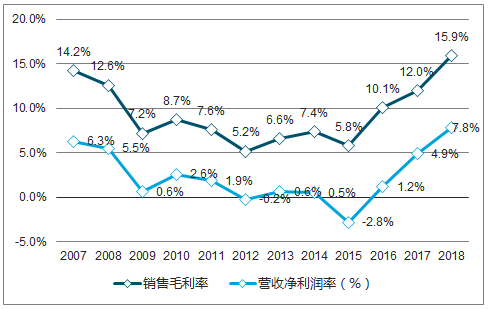

2007-2018年销售毛利率与营收净利润率图

数据来源:公开资料整理

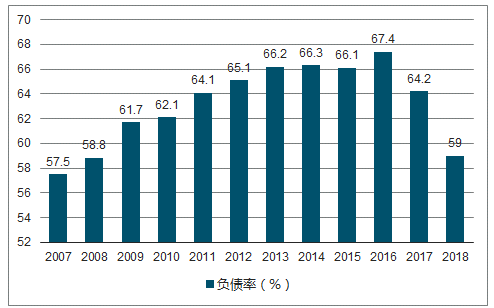

2007-2018年总资产负债率图

数据来源:公开资料整理

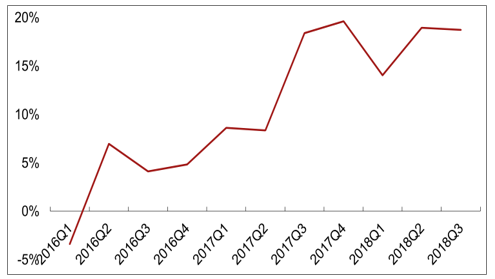

2016-2018年钢铁板块ROE统计图

数据来源:公开资料整理

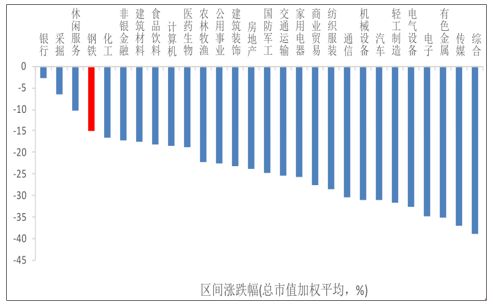

2018年以来,大盘深度回调,截止11月5日,上证综指下跌19.4%,沪深300指数下跌19.05%。申万钢铁指数表现相对稳健,跌幅仅为15.09%,跑赢上证综指3.96居个百分点,位居28个板块涨跌幅榜第4位。个股方面,2018年至今,申万钢铁板块仅5家公司上涨,分别为常宝股份(9.23%)、柳钢股份(6.67%)、太钢不锈(4.17%)、马钢股份(3.95%)和方大特钢(1.02%)

2018年至今申万A股各板块表现

数据来源:公开资料整理

2016-2018年钢铁板块三项费用率统计图

数据来源:公开资料整理

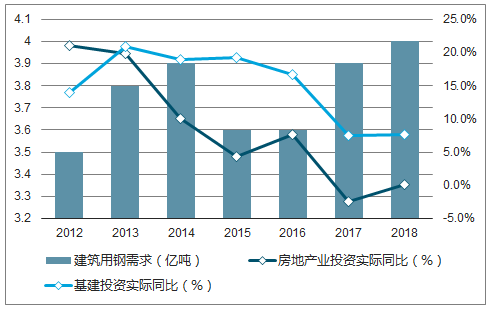

钢铁行业之所以业绩持续增长,主要原因在于环保限产进一步压减有效产能,同时由于制造业景气,对冲建筑用钢需求下滑,总体需求表现相对稳健。

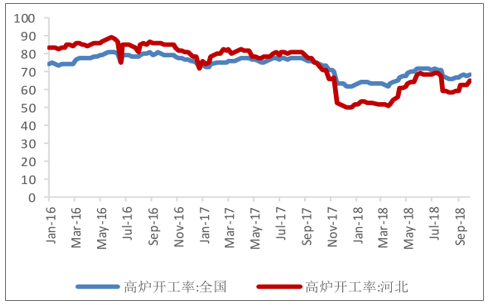

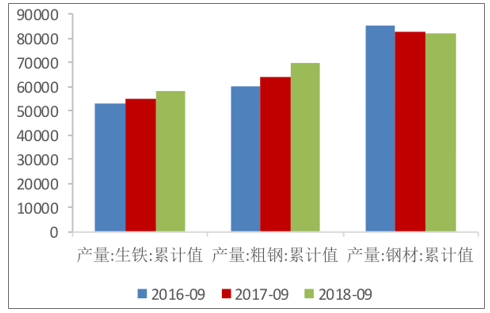

高炉开工率和产能利用率降低,供给受环保限产压制,生铁产量微增,粗钢和钢材产量扩张,我国地条钢年产量约为7730,万吨,2017年转入表内的量约为3240万吨,余剩余4500万吨将在2018年由表外转入表内,带来表观消费同比增长5.4%。

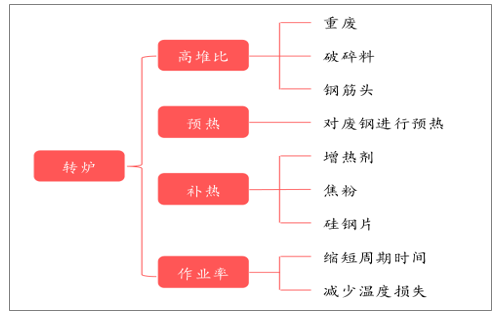

长流程钢厂转炉增加废钢措施图

数据来源:公开资料整理

全国和河北地区的高炉开工率图

数据来源:公开资料整理

2016-2018年钢铁生产情况图

数据来源:公开资料整理

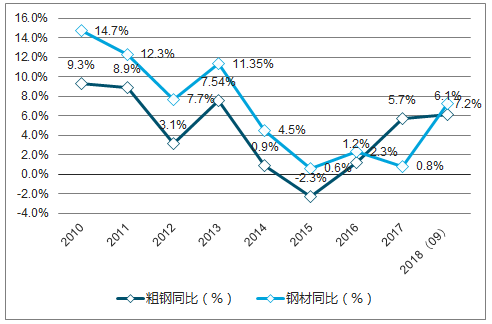

2010-2018年生铁、钢材同比图

数据来源:公开资料整理

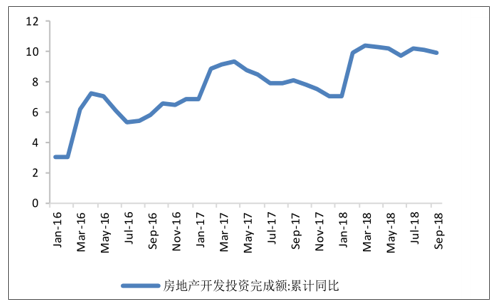

房地产保持坚挺,对冲基建方面及制造业的需求滑落,总体需求保持韧性,但仍面临经济下行压力。设备工器具投资累计同比增长1.0%,较去年同期降低5.0个百分点;汽车、冰箱、洗衣机和空调产量增速累计同比分别为0.6%、2.1%、0.7%和12.9%,分别低于去年同期4.3、11.2、3.3和6.0个百分点。基础设施建设投资(不含电力)增速下滑较快。

2016-2018年高房地产开发投资增速图

数据来源:公开资料整理

2016-2018年设备工器具投资同比图

数据来源:公开资料整理

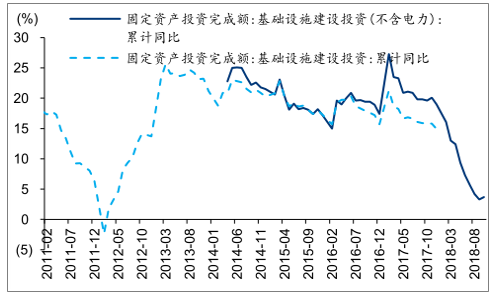

2011-2018年基础建设设施投资累计同比图

数据来源:公开资料整理

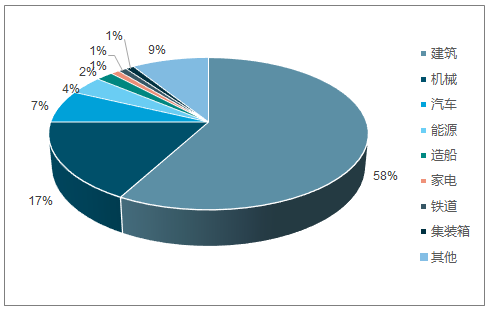

预计全年折算粗钢同比下滑10%,全年粗钢表观消费约8.65亿吨。

2017年粗钢分行业消费占比图

数据来源:公开资料整理

2012-2018年建筑用钢表观消费图

数据来源:公开资料整理

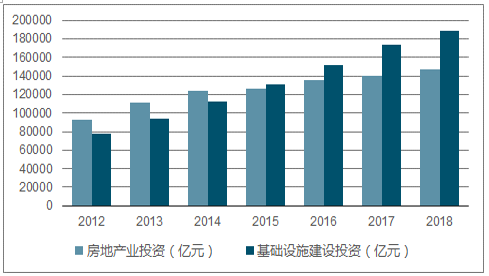

2012-2018年房地产业及基础设施建设投资图

数据来源:公开资料整理

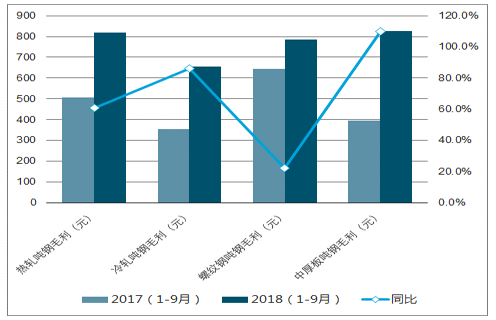

铁矿石疲软,焦炭和废钢价格强势,现货成本微增,主要钢材产品的吨钢毛利大幅度提高。

2017-2018年前三季度主要品种钢材吨钢毛利图

数据来源:公开资料整理

2018年三季度全行业平均资产负债率为59%,同比下降5.22%,环比下降1.51%,低于60%目标位。

基建、地产投资是制造业的重要下游,二者好转会反哺制造业现金流,并刺激制造业投资。制造业投资是后周期,滞后于基建地产一年,预测2019年制造业投资增速8%。企业自有资金是制造业投资最重要资金来源。

随着供给侧改革后量价上升,成本红利凸显,行业利润快速回升。加之钢铁公司管理层面的改善:负债率下降、三费下降、债务结构调整等初见成效,利润的弹性持续超市场预期。

相关报告:智研咨询发布的《2019-2025年中国钢铁行业市场运营模式分析及发展趋势预测研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)