2016年底全国拥有生产化妆品资质的企业达到4798家。2017年,行业排名前10的企业市场分额仅占38.5%,而这一数字在美国是70%。国际品牌在竞争中占有较大优势,国际品牌注重产品营销、研发投入,产品品质有保障,树立了良好的品牌形象。国内化妆品企业则以中小企业为主,化妆品安全问题频出,也阻碍了国内品牌的发展。

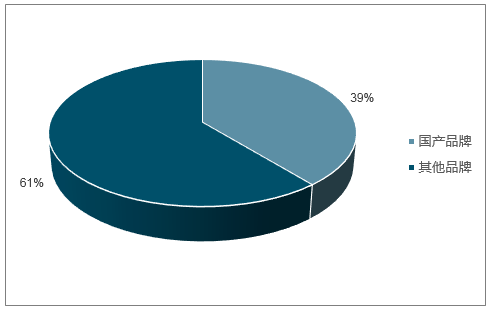

目前国产占据三四线超市中低端市场,高端市场则被国际品牌占据。国际品牌的销售量虽然只占到我国化妆品整体销售量的60%,收入却占到90%。

中国化妆品市场分额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化妆品OEM行业市场发展模式调研及投资趋势分析研究报告》

2017年中国化妆品市场占有率前10的公司

宝洁 | 10.1 |

欧莱雅 | 8.4 |

资生堂 | 3.1 |

上海上美(内资) | 2.6 |

联合利华 | 2.6 |

雅诗兰黛 | 2.5 |

太平洋爱茉莉 | 2.5 |

百雀羚(内资) | 2.3 |

伽蓝(内资) | 2.2 |

玫琳凯 | 2.2 |

数据来源:公开资料整理

在2008-2017年期间,中国美容和个人护理市场CR5和CR10持续下跌,主要由于个人护理收入占比更高的宝洁、联合利华等公司的市占率不断下跌。同时,欧莱雅、雅诗兰黛等大型化妆品公司市占率不断提升。随着个人收入提高与化妆品消费意识觉醒,化妆品公司发展持续向好。

中国美容与个人护理市场历史CR5、CR10

- | 2014 | 2015 | 2016 | 2017 |

CR5 | 31.1 | 29.2 | 27.2 | 26.8 |

CR10 | 40.7 | 39.1 | 38 | 38.5 |

数据来源:公开资料整理

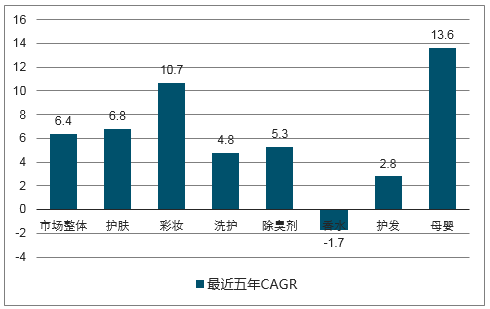

大众护肤、彩妆增速高于大众市场整体增速。排名前列的内资厂商主要集中在大众护肤与大众彩妆市场,而以上两个市场的增速均高于大众市场的整体增速,由此带动内资企业迅猛发展。

大众化妆品市场的细分行业增速

数据来源:公开资料整理

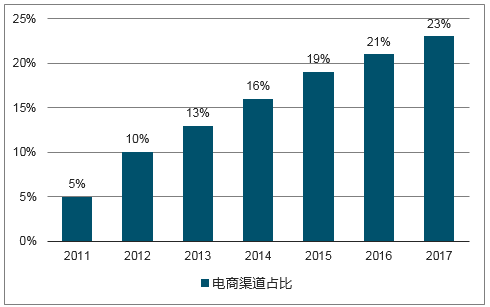

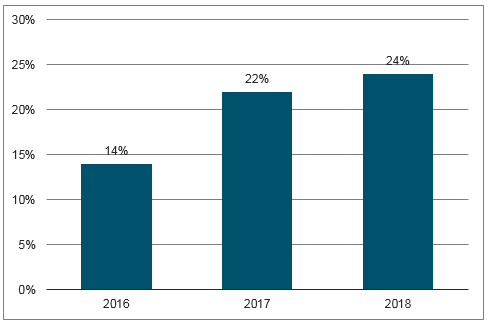

化妆品电商销售占比迅速攀升,由2011年的5%提升至2017年的23%。

化妆品行业电商销售占比

数据来源:公开资料整理

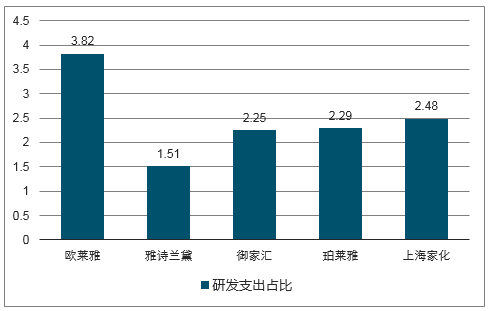

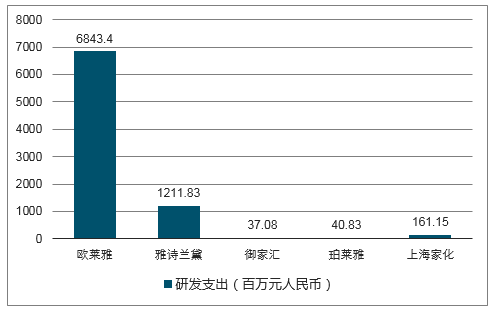

在研发投入费用率上,内资企业与外资企业较为接近。2017年内资企业的研发投入占比维持在2.3%左右,高于同期雅诗兰黛的1.51%研发投入,但低于欧莱雅的3.82%的研发投入,原因是欧莱雅涉足品类较广,而相较之下内资企业的产品线较窄。

研发费用在营业收入的占比

数据来源:公开资料整理

研发费用对比

数据来源:公开资料整理

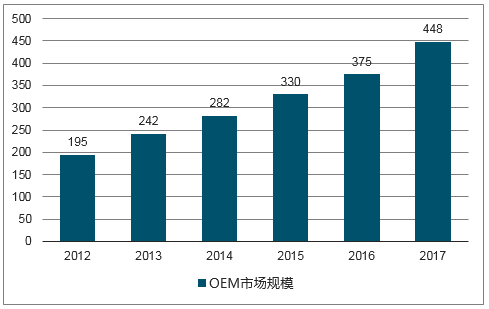

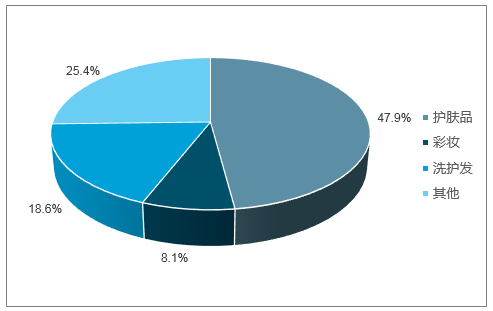

近年来,我国化妆市场规模不断增长,2017年化妆品市场规模达到3615.7亿元,同比增长9.6%。根据预测我国化妆品市场的规模在2022将达到5352亿元,2018年上半年,我国化妆品零售总额增速达到14.8%,居所有消费品之首。随着化妆品市场的快速增长,我国OEM市场的销售额也快速增加,2017年我国OEM的销售额从2012年的195亿元增加至448亿元,其中护肤品OEM占47.9%。

中国化妆品OEM市场规模及增速(亿元)

数据来源:公开资料整理

中国化妆品OEN市场构成(按产值)

数据来源:公开资料整理

与化妆品行业整体的高毛利高利润相比,化妆品OEM行业整体利润较低,盈利能力较差,整体竞争力较弱。

主要OEM/ODM企业利润

数据来源:公开资料整理

制约我国化妆品OEM行业发展的另一个重要因素在于,随着我国化妆品市场的快速增长。我国成为了化妆品OEM企业重要的增长驱动力,国际主要的OEM企业纷纷加快布局中国市场,使得我国的OEM行业竞争更加激烈。

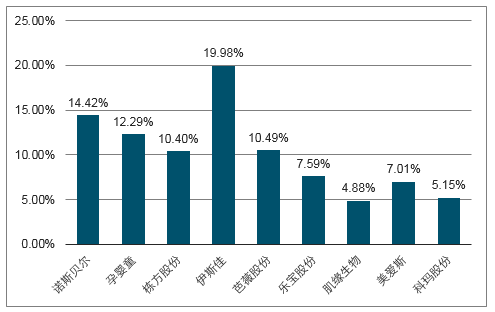

我国新三板OEM企业的平均利润达到10%,大幅高于主要化妆品OEM企业。但与国际OEM企业多线开花、主攻高端市场不同,新三板OEM企业的客户主要来自国内低端品牌。

新三板OEM企业净利润率

数据来源:公开资料整理

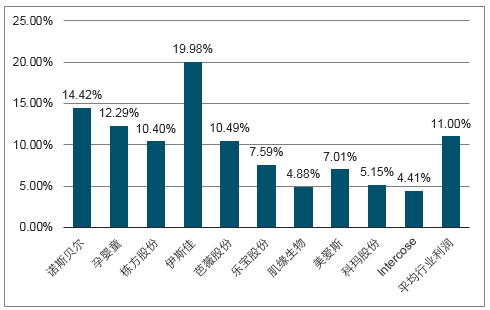

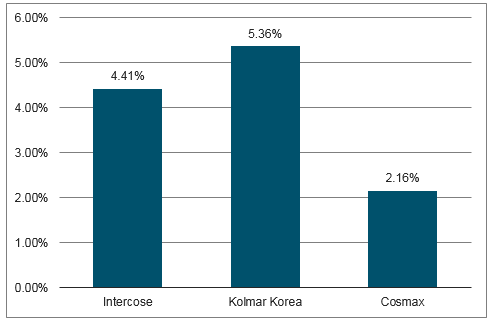

国际主要OEM企业净利润率

数据来源:公开资料整理

新三板OEM/ODM企业利润优势主要来源于OEM/ODM企业原材料成本较低。考虑到我国新三板OEM企业,以中低端品牌的国货代工为主,对原材料要求相对较低,容易取得成本优势。

通过对国内外OEM企业的分析,我们倾向于将中国OEM企业的利润率较高视为中国化妆品行业发展的一个阶段性特点,将随着我国化妆品OEM行业的成熟而下降。

我国化妆品OEM行业整体盈利能力差,低于化妆品产业平均水平;部分OEM企业对主要客户依赖程度较高,抗风险能力差,企业规模受到制约;我国OEM企业商业模式单一,缺乏产业链整合能力,产品服务附加值低,利润水平将回落世界平均水平;OEM企业需要转型升级,提高自身技术壁垒,打通产业链。

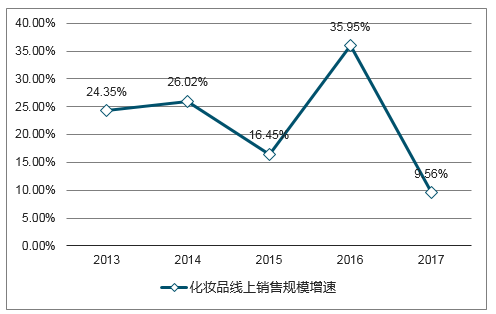

随着线上消费的快速渗透,化妆品电商渠道市场份额从2011年的5.3%成长到2017年的23.2%,电商渠道的替代效应明显,主要替代的是商超、KA渠道。

2012-2017年化妆品线上销售规模及增速

数据来源:公开资料整理

国内化妆品行业销售渠道多样,线上渠道几乎覆盖了化妆品所有品牌,增长潜力巨大。

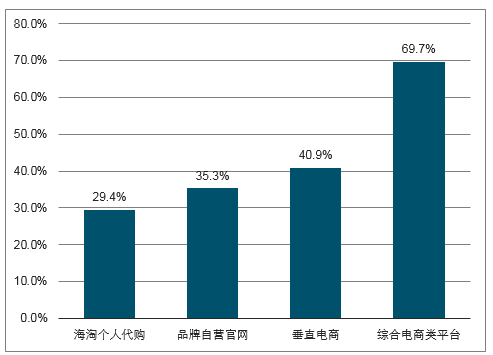

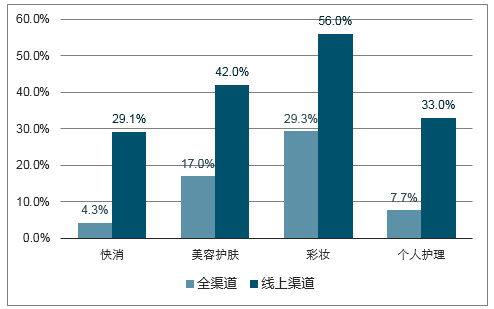

2017年线上销售的渠道分析

数据来源:公开资料整理

海淘和个人代购的发展极大丰富了人们线上购买化妆品的渠道,且多以高端化妆品为主。但正版化妆品和其安全性仍是顾客最为重视的,品牌自营官网的销售规模占比在35.3%。另外,随着网络产品销售渠道的规范化发展以及人们对网上购物模式的认可,垂直电商及综合电商平台化妆品的销售规模占比分别为40.9%和69.7%。

电商渠道在各个化妆品领域的渗透率不断提升,彩妆品类的增长尤为突出,带动化妆品行业整体增长。

彩妆品类在美妆整体行业的占比逐年上升,随着消费者对化妆的观念转变,基础护理品已无法满足需求。

各渠道17年金额增长率

数据来源:公开资料整理

彩妆品类在美妆整体行业的占比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化妆品OEM行业市场全景评估及投资前景规划报告

《2026-2032年中国化妆品OEM行业市场全景评估及投资前景规划报告》共十七章,包含化妆品OEM行业投资环境分析,化妆品OEM行业投资机会与风险,对化妆品OEM行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)