一、国内天然气供需现状

1、天然气供需缺口及产需增速情况分析

我国天然气储量集中在10大盆地,塔里木、四川盆地储量占全国的40%以上

从储量看,我国常规天然气储量比较丰富,经过三次油气资源评价得出,陆域和近海115个盆地天然气远景资源量为55.89万亿立方米,地质资源量为35.03万亿立方米,可采资源量为22.03万亿立方米。此外,我国的非常规天然气资源量也不可忽视,其中,天然气水合物的资源量最大,超过100万亿立方米,煤层气资源量为36万亿立方米,页岩气资源量大致与现今常规天然气相当或稍低,致密砂岩气资源量为50-100万亿立方米,水溶气资源量为11.8-65.3万亿立方米,可见非常规天然气资源量远大于常规天然气资源量。

中国常规天然气探明储量集中在10个大型盆地,依次为:渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。其中以塔里木、四川盆地资源最丰富,共占总资源量的40%以上。值得注意的是,中国气田以中小型为主,大多数气田的地质构造比较复杂,勘探开发难度较大。

中国常规天然气资源区域分布情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国天然气行业市场评估及投资前景评估报告》

我国天然气产量规模缓慢上升,主要分布在中西部地区

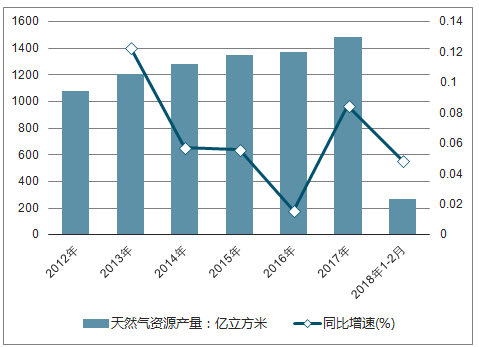

2016年,我国天然气产量为1371亿立方米,同比仅增长1.6%,增速已连续四年下行。一方面,宏观经济转型导致能源消费总量增速下行;另一方面,页岩油革命带来宽松的油气资源供应环境,油气进口成本优势致近年来天然气对外进口依存度不断提升。2009年天然气进口比例仅为5%,到2018年2月已达43.01%。

2017年,我国天然气产量为1487亿立方米,同比增长8.5%,煤改气效应传导至供给端。2018年1-2月,我国天然气产量为265亿立方米,同比增长4.9%。

2012-2018年中国天然气资源产量及增速

数据来源:公开资料整理

根据国家统计局数据, 18H1天然气表观消费量1345.36亿立方米,同比增速为16%;

2017年消费量为2393.94亿立方米,同比增速14.7%。 18H1天然气产量为775亿立方米,同比增速4.6%; 2017年产量为1474亿立方米,同比增速7.7%。从表观消费量和产量的趋势看,两者增速有所分化, 18H1消费量继续走强,而产量的增速开始放缓,产需缺口继续扩大。

中国天然气产需缺口持续扩大

注:表观消费量=产量+进口-出口

数据来源:公开资料整理

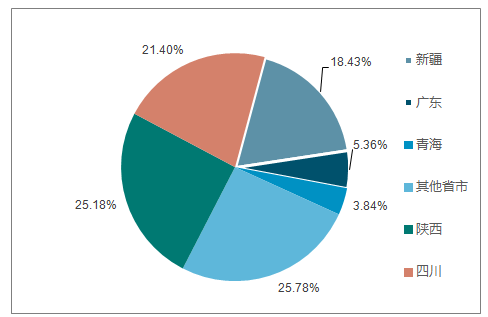

从天然气生产地区来看,陕西、四川、新疆三大西部省份产量最高,这是西气东输的最基本的背景;其他省份体量较三大省份小得多。2017年,三大省份的天然气产量占全国天然气总产量的72.82%。

2017年中国天然气供给地区分布情况

数据来源:公开资料整理

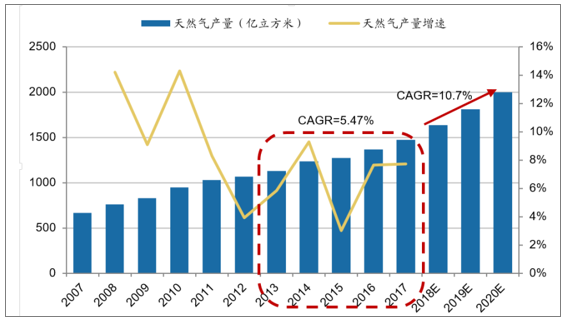

此次《意见》明确提出加大国内勘探开发力度,深化油气勘查开采管理体制改革,并将尽快出台相关细则。(自然资源部、国家发展改革委、国家能源局按职责分工负责)各油气企业全面增加国内勘探开发资金和工作量投入,确保完成国家规划部署的各项目标任务,力争到2020年底前国内天然气产量达到2000亿立方米以上。

《意见》明确提出2020年国内天然气产量2000亿的目标

数据来源:公开资料整理

根据国家统计局数据, 2017年国内天然气产量为1474亿立方米,若2020年实现2000亿立方米的产量,则未来3年年均增产175亿方,对应年均增速10.7%,而过去5年天然气产量年均增速仅6.7%。因此若要实现产量增速提升4%必然需要在天然气勘探开发等增产必要性关键显著加大资本开支投入。

2、天然气储量情况分析

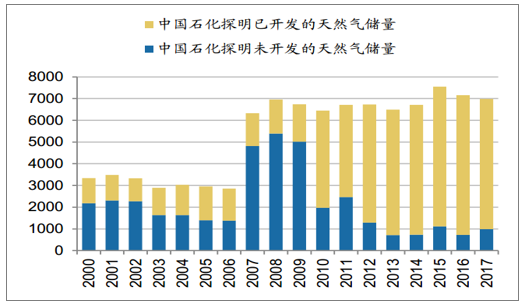

16年中石油探明天然气储量787118亿立方英尺, 17年为768776亿立方英尺,较16年下滑18342亿立方英尺。 16年中石化探明天然气储量71600亿立方英尺, 17年为69850亿立方英尺,较16年下滑1750亿立方英尺。

中石油天然气储量(十亿立方英尺)

数据来源:公开资料整理

中石化天然气储量(十亿立方英尺)

数据来源:公开资料整理

3、天然进口依赖度情况分析

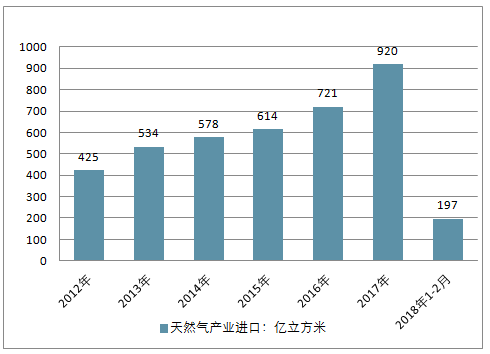

从进口来看,我国天然气进口战略通道格局基本形成:西北战略通道逐步完善,中亚A、B、C线建成投产;西南战略通道初具规模;东北战略通道开工建设;海上进口通道发挥重要作用。“十二五”期间累计进口天然气超过2500亿立方米,是“十一五”天然气进口量的7.2倍,2015年进口天然气614亿立方米。根据发改委数据,2017年,我国天然气进口量为920亿立方米,同比增长27.6%。2018年1-2月,我国天然气进口量为197亿立方米,同比增长40.5%,进口规模逐渐扩大。

2012-2018年天然气产业进口情况

数据来源:公开资料整理

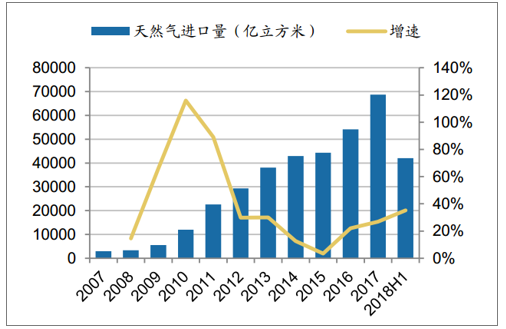

中国的天然进口量及增速

数据来源:公开资料整理

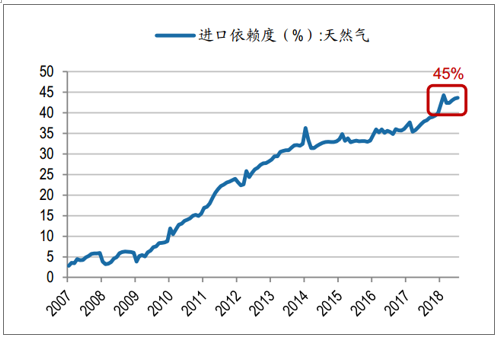

中国的天然气进口依赖度

数据来源:公开资料整理

2018年上半年,中国天然气进口量为42080亿立方米,同比增速达35.2%。根据统计局计算的进口依赖度, 18年1月-7月天然气进口依赖度均超过40%,并一度逼近45%。

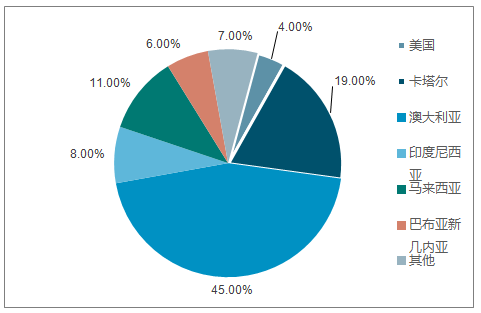

从进口结构来看,我国天然气进口来源地虽已超过20个国家和地区,但主要集中在土库曼斯坦、澳大利亚和卡塔尔,这三国占中国天然气进口量的70%以上。管道天然气80%的进口来自土库曼斯坦,进口来源较为单一。液化天然气的进口来源较分散, 64%的进口来自澳大利亚和卡塔尔。

2017年中国的管道天然进口构成

数据来源:公开资料整理

2017年中国的液化天然气进口构成

数据来源:公开资料整理

此次《意见》提出加快推进进口国别(地区)、运输方式、进口通道、合同模式以及参与主体多元化。天然气进口贸易坚持长约、现货两手抓,在保障长期供应稳定的同时,充分发挥现货资源的市场调节作用。加强与重点天然气出口国多双边合作,加快推进国际合作重点项目。在坚持市场化原则的前提下,在应急保供等特殊时段加强对天然气进口的统筹协调,规范市场主体竞争行为。

二、政策出台顺应产业经济周期

从行业自身运行周期看, “三桶油”勘探开发板块资本开支进入也从17年开始进入修复通道。 2017年,国际油价稳步上升,油气行业逐渐回暖,全国油气资源勘查开采投资触底回升。

国内“三桶油”勘探开发板块资本开支与油价的变动分析

数据来源:公开资料整理

根据“三桶油”公开披露, 2017年“三桶油”在勘探开发业务上的资本开支共计2351亿元,同比增长11.28%,虽然绝对额只有顶峰期2014年的55%,但其是2013年以来的最快增长水平。

展望18年, “三桶油”计划资本开支显著增长。 2018年,中国石油计划勘探与生产板块的资本开支为1676亿元,同比增长3.46%;中国石化计划勘探及开发板块的资本支出为485亿元,同比增长54.73%;中国海油计划资本开支700-800亿元,同比增长40.80%-60.91%。 2018年三家公司合计勘探与开发板块资本开支计划为2861-2961亿元,同比增长17.71%-21.82%,增速为2013年以来新高,但与2013和2014约4000亿元的水平仍有差距。

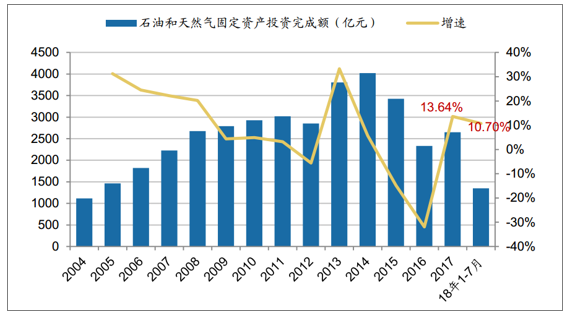

石油和天然气固定投资完成额

数据来源:公开资料整理

石油和天然气固定投资完成额开始回暖, 18年1-7月同比增速10.7%。根据国家统计局的数据, 2017年我国石油和天然气固定资产投资完成额为2648.93亿元,同比增速由负转正,从16年的-32%增速提升至13.64%,石油和天然气固定资产投资复苏趋势明显。 2018年1-7月,石油和天然气固定资产投资复苏趋势延续,累计值1349.5亿元,同比增速10.70%。

三、我国天然气发展趋势预测

由于天然气作为清洁能源,可有效减少煤和石油的使用量,利于改善环境污染问题,同时具备安全、单位热值高、价格低等优点,已成为国际清洁能源的重要发展方向。在国际社会低碳发展诉求和我国经济快速发展的双重背景下,我国天然气产量和需求量得到了快速的发展。

1995-2014年,为快速发展期。由于在这个时期我国宏观经济高速增长叠加对于能源需求提升迅速,我国天然气产量和需求量均得到快速增长,其中产量由1995年的172亿立方米,上升至2014年的1234亿立方米,复合增速为10.9%;需求量由1995年的172亿立方米上升至2014年的1804亿立方米,复合增速为13.2%。

2015年,为短暂瓶颈期。由于我国宏观经济增速放缓,同时油价下降导致天然气终端消费价格在工业染料、发电、化工等领域相对替代能源性价比不高,造成天然气需求增速大幅放缓,全年增速仅为2.8%。

2016-2025年,为十年黄金发展期。由于2015年11月我国天然气门站价格下调0.7元/立方米直接刺激了天然气需求,同时叠加替代能源煤炭、原油等价格底部上行,使2016年天然气需求增速触底反弹,重新恢复高增长趋势。在国家大力发展天然气作为替代能源的顶层设计下,2016-2025年天然气有望迎来十年黄金发展期。由于目前天然气尚未完全市场化,终端价格在一些应用领域尚不具备经济性,该时期天然气行业发展将经历二个阶段:2016-2020年将是“煤改气”政策推动下的市场化第一阶段;目前我国天然气价格改革正在加速推进,价格有望于2020年左右逐步市场化,终端价格有望下行带来需求的爆发,从而开启快速发展的市场化第二阶段。

2025年之后,为平稳发展期。随着天然气价格逐步走低导致需求持续增长,同时我国上游常规气源开采准入不断放开、非常规气源开采不断突破和国际供给处于宽松时期导致我国天然气进口供应充裕,天然气行业供需格局将逐步稳定,我国天然气行业发展将进入平稳发展阶段。

黄金I(2016-2020年):煤改气将是天然气需求的重要推手

在当前时点下, “煤改气”政策在未来5年内是天然气需求维持高速增长的重要推手,再加上环保趋严常态化倒逼清洁能源的消费进程加速,由于天然气的气价比相较于替代能源在城市燃气端已具备优势,天然气需求有望在城市燃气持续爆发,在工业燃料领域,政策推动燃煤锅炉的“煤改气”持续快速增长,助力天然气行业在“十三五”期间迎来十年黄金发展期的黄金I期。

1、一次能源消费结构不断优化

从能源结构上看,我国是一个多煤、多气和少油的国家。目前,我国能源结构调整在加快,天然气在能源结构中的比重呈平稳快速攀升之势,天然气在能源结构中的地位日益凸显。随着天然气价格改革逐步到位,以及未来页岩气的开发利用,我国能源结构“气化”进程将进一步加快。近两年我国天然气在能源消费中的比例上升,但与世界能源消费平均水平相比,我国天然气在能源结构中所占比例最低。提升天然气在能源结构中的比例,对优化我国的能源结构非常有益。

2、天然气消费区域扩展,预计2020年城镇气化率超过50%

随着我国城镇化水平逐步提高,我国城市天然气消费人口和供应消费总量均稳步增长。2015年,我国城镇人口天然气气化率达到42.8%。截至目前,中国已有约300个城市应用管道天然气,全国大中型城市天然气民用气人口已突破2亿人,城市燃气中天然气供应量达到700多亿立方米,占全国天然气总消费量50%以上。预计,2020年我国城镇人口天然气气化率将超过50%,达到57%。

3、国内市场供需失衡,需求受到抑制

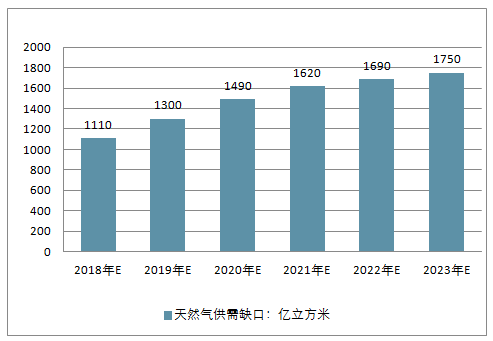

中国天然气管道网络目前的扩展趋势意味着全国的天然气消费量将在接下来的几年里持续快速增长。虽然天然气的产量在不断提高,但产量增长的速度还是跟不上消费量的增长速度,供需缺口正在逐步加大。2017年底,我国出现了“气荒”现象,天然气价格大幅上涨。

目前,国内并没有新的进口管道投产,LNG接收站数量亦不多,天然气资源开采短期内增长潜力有限,加之储气调峰设施建设不足,管网联通程度以及建设规模较小,面临较大的下游需求增速,天然气市场出现供应缺口也是必然。随着我国清洁能源政策的大力推行,天然气在一次能源中的占比不断增长,国内天然气产业发展的黄金十年已经到来。预计,2023年中国天然气的供需缺口约1750亿立方米。

2018-2023年中国天然气供需缺口趋势

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询