一、食品添加剂行业整体发展情况分析

(一)、食品添加剂行业概况

食品添加剂是现代食品工业的重要发展,是精细化工行业中的重要组成部分之一。 食品生产企业使用食品添加剂来达到防止食品变质、改善食品感官(增香增色等)、保持营养等目的。食品添加剂包括人工合成物质和天然物质,目前我国食品添加剂有23个类别, 2000多个品种,其中食品用香料为1870种,加工助剂达468种,具体类别包括防腐剂、香料、甜味剂、着色剂、护色剂、抗氧化剂、增味剂等。全球范围来看,全球使用的食品添加剂有14000多种,直接使用的有4000多种。

我国食品添加剂生产企业主要集中在东部沿海地区。 2017年我国食品添加剂规模以上企业数量达到983家,较上年增加28家。按地区来看, 我国食品添加剂生产企业主要集中在东部沿海地区,其中江苏、广东、山东、浙江、河南为全国生产企业数量前五省份,企业总数约占全国生产企业的50%。

2011-2017年我国食品添加剂行业规模以上企业数量情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国休闲食品行业市场全景调研及投资前景预测报告》

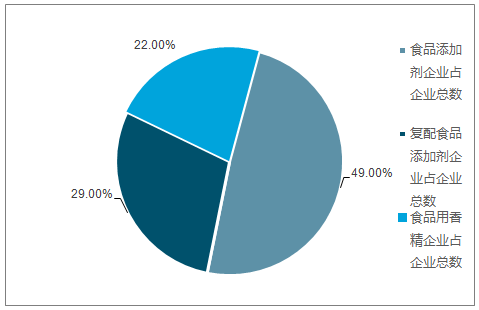

各类食品添加剂企业占企业总数比例

数据来源:公开资料整理

截至2018年8月末,我国近1300家企业取得食品添加剂生产许可证。我国目前允许使用的食品添加剂超过2000种,各种食品添加剂在原料、技术、工艺等方面千差万别,因此食品添加剂行业总体上比较分散,中小企业众多,但是部分细分品种、细分行业集中度很高。从国际经验来看,规模化、集约化、效益化是食品添加剂行业的发展方向。

2010年-2015年,我国食品添加剂产量及销售收入逐年稳定增长。 2015年产量达到1050万吨,较2014年同比增长9.6%。地区的生产销售情况侧面反映出我国食品添加剂行业近年的健康发展。 2017年江西省食品添加剂产量达到22.8万吨,同比2016年增长14%;销售收入21.5亿元,同比增长6%。此外,江苏连云港口岸、浙江衢州口岸, 2017年1-9月分别出口食品添加剂5.03万吨、 1.6万吨;同比分别增长5.15%及18.93%,出口势头强劲。

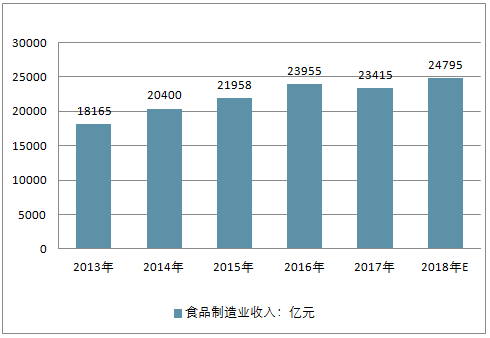

随着人口增长和国民收入水平提高,我国食品制造业营业收入稳步增长,从2011年的1.39万亿元上升至2016年的2.34万亿元,年均复合增长率达到9.11%。预计2018年将达到24795亿元。随着消费升级向纵深发展,健康食品越来越受到消费者的青睐,酸奶(特别是常温酸奶)、植物蛋白饮料作为高蛋白、易吸收的健康、便利的食品销量持续快速增长。2011-2016年,我国酸奶销售额从390亿元增长到1010亿元,年均复合增长率达到20.96%,常温酸奶的销售额从7亿元增长至200亿元,年复合增长率超过95%。

2013-2018年中国食品制造业收入走势

数据来源:公开资料整理

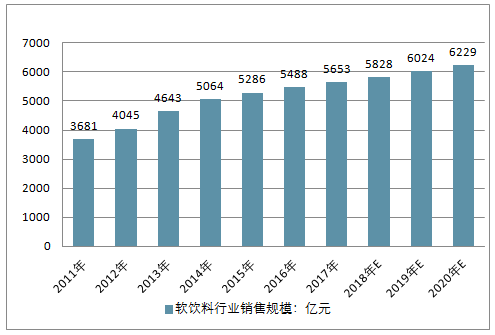

中国软饮料市场曾实现了持续两位数的快速增长,但近几年软饮料市场增速开始下滑。

一方面是行业逐渐臻于成熟, 但另一方面更主要的原因在于中国消费群体的消费理念以及消费习惯正逐步发生转变。传统软饮料市场中的高碳水化合物、高能量的成分逐步受到扬弃,绿色、有机、健康的消费理念逐步成为趋势。

2011-2020年中国软饮料行业整体销售规模走势

数据来源:公开资料整理

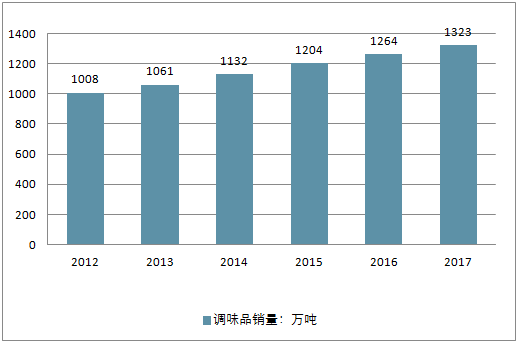

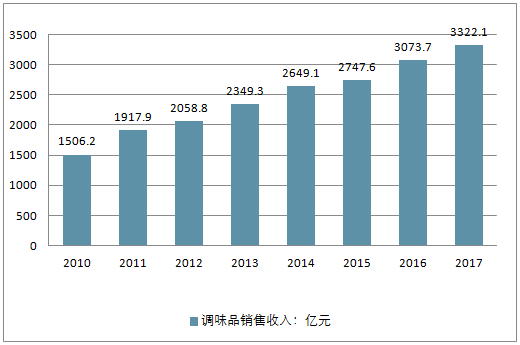

2011-2016 年,饮料产量及主营业务收入增速放缓, 2017 年、 2018 年 1-5 月较上年同期有所下降。饮料制造是食品添加剂的重要下游运用之一, 2017 年、2018年一季度软饮料产量分别为 1.8 亿吨、 0.52 亿吨,较上年同期分别下降 1.6%和13.59%,。主营业务收入整体情况与产量相符合, 2018 年 1-5 月收入 6479 亿元,较 2017 年同期下降 12.66%。调味料行业作为食品添加剂的重要下游之一,近年销量稳定增长,销售收入首次突破 3300 亿元。 2017 年我国调味品累计销量达 1323 万吨,同比增长 4.7%;销售收入规模达到 3322.1 亿元,同比增长 8.08%。 2016年调味品行业规模达3132亿元,同比增长8.64%。在内部消费升级趋势加快以及外部餐饮行业回暖的大背景下,预计未来行业将以10%左右的增速稳健增长,2020年行业规模有望突破4000亿元大关。2017年中国调味品累计销量1323万吨,同比增长4.7%,增速同比平稳小幅下滑。

2012-2017年中国调味品销量走势

数据来源:公开资料整理

2010-2017年调味品行业销售收入走势

资料来源:公开资料整理

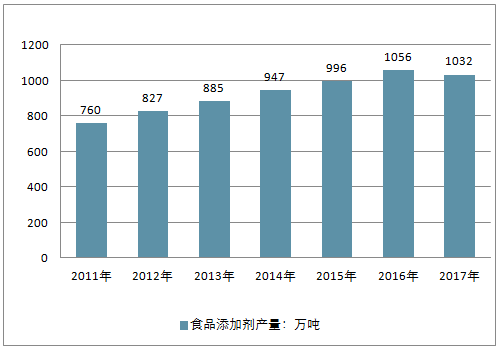

2017年,我国食品添加剂产量较上年有所下降,约为1032万吨。

2011-2017年中国食品添加剂产量走势

数据来源:公开资料整理

(二)、甜味剂市场需求及行业集中度分析

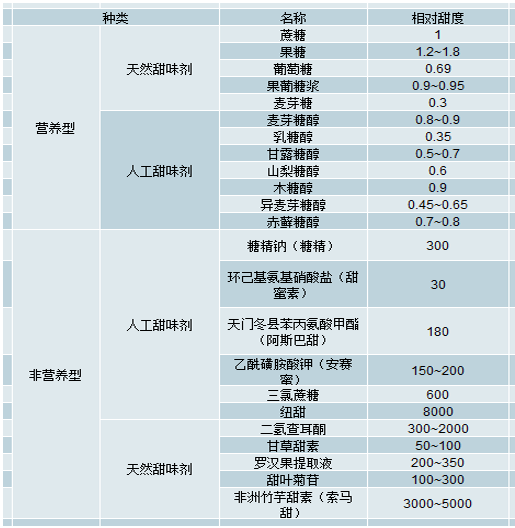

甜味剂是指能赋予食品或饮料甜味的食品添加剂。 一般情况下,甜味剂分为天然甜味剂和人工甜味剂;按营养价值来区分,分为营养型甜味剂及非营养型甜味剂,其中非营养型甜味剂不参与人体代谢,不提供热量,只提供甜度。此外,甜味剂还可按照甜度分类,分为低甜度甜味剂和高甜度甜味剂,其中高甜度甜味剂指的是甜度为蔗糖 30 倍以上的甜味剂。值得一提的是,葡萄糖、果糖、蔗糖、麦芽糖、淀粉糖和乳糖等糖类物质,虽然也是天然甜味剂,但因长期被人食用,且是重要的营养素,通常视为食品原料,在中国不作为食品添加剂。

甜味剂的分类

数据来源:公开资料整理

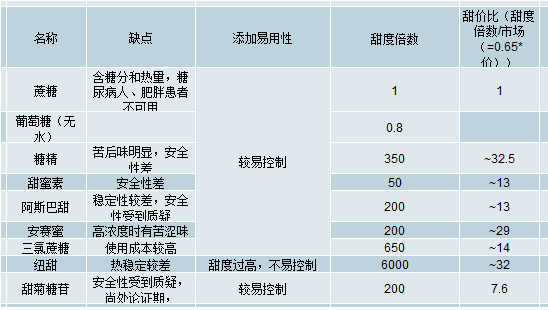

与营养性甜味剂相比,非营养型的甜味剂甜度较高,且人工合成的非营养型甜味剂的甜价比(甜价比=甜度/市场价*0.65)优势最为突出(表 2)。 由于天然甜味剂均提取于天然植物,原料来源有一定限制而且提取技术实现相对较晚,目前绝对市场价格偏高,性价比不高。人工甜味剂的技术更为成熟,市场价格较为合理。目前来看,在人工甜味剂中,安赛蜜与纽甜的甜价比相对较高,其中安赛蜜的添加易用性要优于纽甜,预计价格还有上行的空间。

各类甜味剂产品情况

数据来源:公开资料整理

甜味剂在食品中添加量占比小,食品生产厂家对于添加剂的价格变化较不敏感。

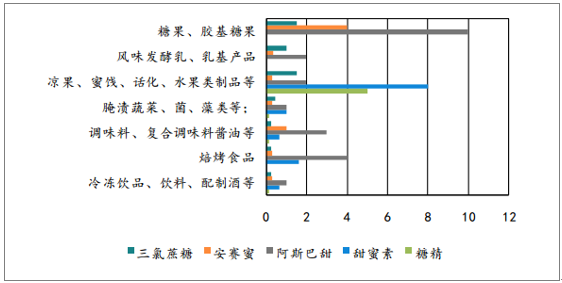

根据国家食品安全标准,三氯蔗糖、安赛蜜、阿斯巴甜等的甜味剂在部分食品类别的添加最大剂量各有不同。其中,甜蜜素、糖精在凉果、蜜饯、话化等水果类食品中最大添加量的数值最高,此外不得添加入乳制品及乳基制品、糖果中。阿斯巴甜与安赛蜜甜度倍数相接近,在食品中阿斯巴甜的最大使用剂量比安赛蜜要高。总体来看,食品中甜味剂的占比按重量最高不超过 1%

食品安全国家标准的食品添加剂最大使用量情况(g/kg)

数据来源:公开资料整理

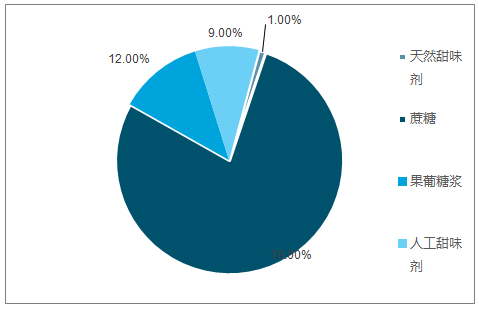

甜味剂产量逐年增长,甜味剂市场上升空间大。 2015 年,我国甜味剂产量约15.4 万吨,较 2014 年提高 6.21%。2017 年全球人工甜味剂、天然甜味剂市场占比分别为 9%、 1%;蔗糖、果葡糖浆仍为甜味配料市场的主流,分别占比 78%、 12%;甜味剂的市场还有较大的上升

全球甜味配料市场占比情况

数据来源:公开资料整理

阿斯巴甜的市场占比逐渐减小,三氯蔗糖、安赛蜜占比不断提高。 阿斯巴甜自从 1981 年率先在美国上市以来,曾经一直占据着全球甜味剂市场的主导地位。近几年,阿斯巴甜逐渐暴露出热稳定性较差、不耐酸碱等缺陷,此外阿斯巴甜及其代谢产物的安全性不断受到质疑和争议,市场销量有所减少。2016 年,我国三氯蔗糖、阿斯巴甜、安赛蜜的市场规模分别占比 30%、 26%、 17%,三氯蔗糖取代阿斯巴甜市场占比第一。

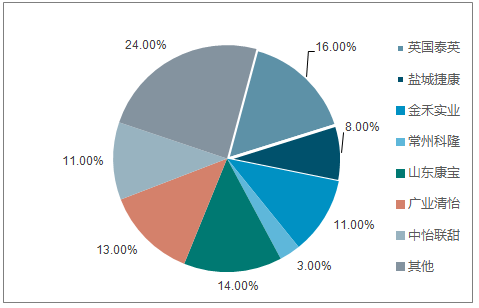

三氯蔗糖的产能集中于中国。 2017 年全球三氯蔗糖产能约为 1.8 万吨/年,生产企业除了英国泰莱以外,大部分为中国企业。

2017年全球三氯蔗糖产能分布

数据来源:公开资料整理

安赛蜜行业的集中度高,金禾实业为全球安赛蜜产业的寡头企业。 当前,全球安赛蜜的产能集中在德国 Nutrinova、金禾实业、苏州浩波、北京维鑫四家企业中,产能约为 2.25 万吨/年;其中金禾实业产能为 1.2 万吨/年,占全球产能 53%。苏州浩波由于连年亏损,或将逐步退出安赛蜜市场。安赛蜜行业前期投资大、产业链长、环保处理难度大,预计短时间内出现新进入者的概率较小。目前安赛蜜产能集中度高,市场竞争格局良好。

(三)食品制造业市场平稳,健康功能性甜味剂需求升温

肥胖症、糖尿病症患者增多,带动国内健康功能性甜味剂市场需求升温。 根据央视财经 2017 年 5 月 12 日《第一财经》报道,我国超重人数约有两亿,达到肥胖程度的超过 9000 万,与之密切相关的糖尿病患者人数约为 1.1 亿,占全球糖尿病患者的 1/4,双双居世界首位。此外,根据原国家卫生计生委 2017 年公布的数据显示,我国高血压的患病率高达 25%,多盐、多油、多糖、少运动的不健康生活方式是罪魁祸首。 2017 年 7 月 13 日, 国务院办公厅印发了《国民营养计划(2017—2030 年)》, 倡导了“三减三健”的健康生活方式。 人工甜味剂无热量、 不引起血糖升高等特点无疑将在人们所倡导的“少糖”生活方式中扮演重要角色。

全球掀起了减糖风潮。 2017 年,全球糖尿病患者达 4.249 亿人次。 2013 年-2017 年间,全球糖尿病患者年平均增长速度约为 3.6%。为应对由于摄入糖分过多所引起的康问题增多,截至 2018 年 6 月,全球已经有包括英国、爱尔兰、墨西哥等 28 个国家和 7 个美国城市宣布对含糖饮料征税。

2013年-2017年全球糖尿病患者数量情况

数据来源:公开资料整理

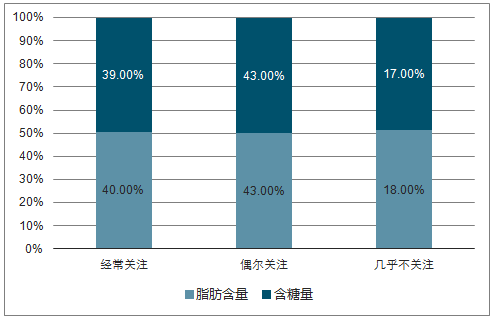

中国消费者对于食品包装上的信息关注点%

数据来源:公开资料整理

(三)、食品防腐剂行业景气情况分析

根据世界卫生组织定义,食品防腐剂是指通过抑制或消灭微生物的增长而防止食品腐败变质、延长食品保质期的一类食品添加剂。 目前我国已批准了 32 种食品防腐剂的使用,应用范围较广的包括苯甲酸/苯甲酸钠、山梨酸/山梨酸钾、丙酸钙等。食品防腐剂主要分为化学防腐剂和天然防腐剂,

化学防腐剂的生产成本较低, 防腐能力有强有弱,高纯度、 高浓度时较难自然降解,个别化学防腐剂被证实高浓度时有刺激性或可能致癌。 例如苯甲酸及其钠盐,虽然造价低廉,但是高浓度时具有较高毒性和刺激性,并且容易在人体内积聚,已被多个发达国家停止使用。目前,我国仍允许苯甲酸及其钠盐的生产,并允许用作果汁、汽水、酱类、罐头、酒类等的防腐剂,但使用范围相对较窄且受到严格监管。

目前,市面上广泛使用的安全性较高的化学防腐剂主要为山梨酸钾、对羟基苯甲酸酯等。天然防腐剂的特点是是安全性高、无毒或低毒、易自然降解; 但是广谱防腐能力差(只能防止部分微生物繁殖)、成本高。 目前,市面上广泛使用的天然防腐剂主要为乳酸链球菌素、茶多酚、纳他霉素等。

山梨酸钾是世界上公认的最安全的化学添加剂之一。 相较于其他化学防腐剂,例如苯甲酸或苯甲酸钠,山梨酸钾的安全性更高,可以被人体的代谢系统吸收而迅速分解为二氧化碳和水,在体内无残留,毒性仅为食用盐的1/2以及苯甲酸钠的1/40。山梨酸钾与山梨酸的区别在于山梨酸不溶于水,使用时须先溶于有机溶剂中,具有一定刺激性,一般不常用;而山梨酸钾易溶于水,在食品中的适用范围广泛。除应用于食品以外,山梨酸钾及其钾盐也可用于饮料、烟草、农药、化妆品、宠物家禽饲料等行业;同时,作为不饱和酸,也可用于树脂、香料和橡胶工业。

近年来,山梨酸钾在食品生产中的应用范围不断扩大。根据2018年5月24日食品资讯中心网发布,受卫生计生委委托,国家食品安全风险评估中心拟进一步扩大山梨酸钾的使用范围。 目前, 山梨酸及其钾盐的使用范围涵盖生鲜蔬果、糖果、豆制品、凉果、米品杂粮、糕点、熟肉制品、水产品、调料等多个领域,较苯甲酸(钠)的使用范围更广。

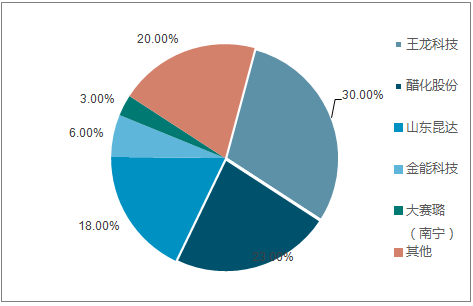

山梨酸钾的产能分布

山梨酸钾产能集中于中国,行业集中度较高。 2017年,我国山梨酸(钾)产能约为22万吨/年,占全球总产能92.8%。实际产量约为8万吨/年,占全球总产量86.2%。国内主要生产厂家有醋化股份、 王龙科技、金能科技、昆达生物等。海外方面,生产企业主要有德国Nutrinova等。

环保政策及环保检查执行力度趋严,山梨酸钾供给受限,行业有望景气上行。山梨酸及其钾盐生产过程中产生大量废水(平均一吨山梨酸(钾)产生5-6吨废水),此外,废水成分复杂、处理难度较高、对周边生态环境污染较大。近年来,国内环保政策处于高压时期,多个山梨酸(钾)厂商由于环保问题而停产改造。

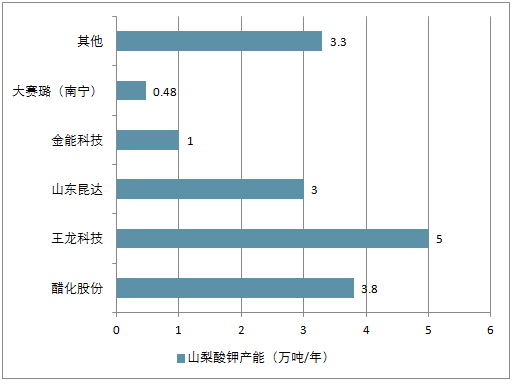

国内山梨酸及山梨酸钾部分企业产能情况

数据来源:公开资料整理

山梨酸(钾)的产能集中在中国, 2017年全国产能在全球的占比高达92.8%。在环保监管下,部分企业生产受限,山梨酸(钾)行业上行空间良好。

(四)、香精香料行业发展情况分析

1、供应端情况分析

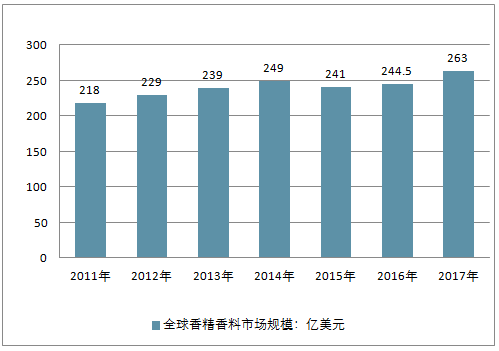

近年来,全球香精香料行业平稳增长。 2012-2015 年,全球香精香料市场增长态势较低迷, 2016 年 11 月,美国大选后全球经济急速增长,全球香精香料的销售额随之回暖。 2017 年,全球香精香料市场规模达到 263 亿美元,较 2016 年同比增长 7.37%, 2012 年-2017 年五年间的年复合增长率达到 2.81%。

全球香精香料市场规模情况

数据来源:公开资料整理

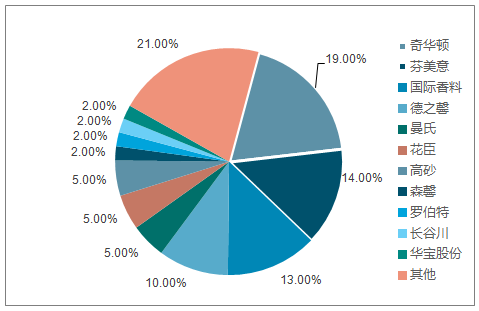

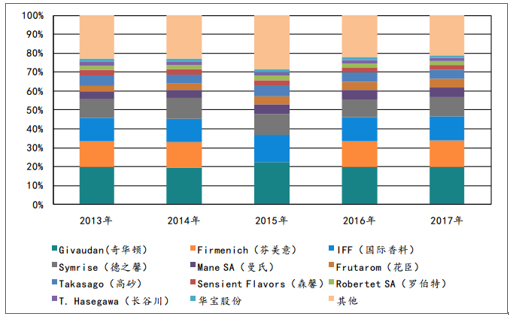

2017年全球香精、香料市场份额占比

数据来源:公开资料整理

从销售额占比来看,全球香料香精的销售额主要集中在全球前十大公司,公司主要集中在欧洲、美国以及日本,垄断高端市场;香料香精行业壁垒较高,预计未来市场格局趋于稳定。

2013年-2017年全球香精、香料市场份额占比情况

数据来源:公开资料整理

我国香精香料行业集中度较低,低端市场竞争激烈。 目前,我国共有香料香精企业 1000 余家,大多属于中小型企业,研发投入、香精配方人才的数量相较于跨国企业有一定差距。因此, 我国单一香精企业的成长进程缓慢,产品大部分集中于中低端市场。

近年来,我国香精香料行业快速发展,销售收入提升,香精产量稳步增长。 在发展中国家中, 中国系少数能在香精香料生产上与发达国家相抗衡的国家之一。

2016年,我国香精香料行业销售额达到659亿元,较2015年增长6.63%, 2017年行业销售额突破700亿元。产量方面, 2012年-2016年间我国保持较高增长率, 2016年达到66.39万吨/年,年平均增长率达到6.7%。

我国在合成香料市场上占据重要地位,近年来出口量增长势头强劲。 香兰素、乙基香兰素的出口量已占全球供应量的50%以上,出口量增长迅猛, 2016年出口量分别达到98.76万吨、 23.97万吨,同比增长10.87%、 12.25%。覆盆子酮、芳樟醇、香叶醇以及橙花醇近年来出口量也大幅增长(图28、 29),其中香叶醇、橙花醇的出口量增长最为明显, 2017年出口量较2013年增长687%。

2、香精香料需求情况及产业发展方向分析

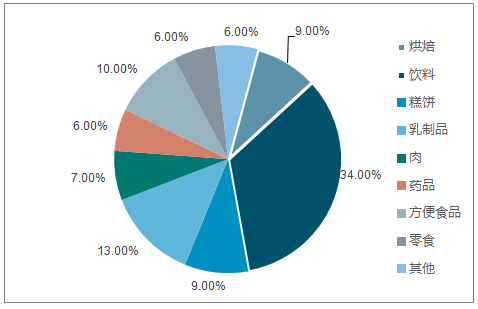

全球食品用香精占总体香精运用的比例不断提升,下游主体为饮料制造。 2010 年全球食品香料应用中 ,食品香精、日用香精占比分别为 53%、 47%;其中食品香精的销售额占比的比例相比 2006 年提高了 4.7 个百分点。下游运用方面,饮料占比 34%, 乳制品、糕饼、烘焙食品、肉分别占比 13%、9%、 9%、 7%。

食品香精下游运用情况

数据来源:公开资料整理

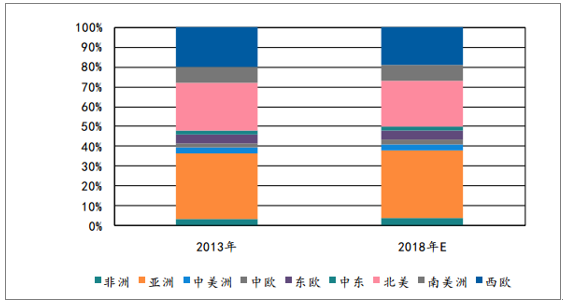

香料香精产业不断向发展中国家转移,亚洲市场的需求量提升潜力高。当前西欧、美国、日本等发达国家的市场趋近饱和,其在本土的销售额仅占 30%-50%,香料香精的销售重心逐步向发展中国家转移。预计 2018 年非洲、亚洲、中美洲等发展中地区的销售额将进一步扩大,其中亚洲的销售额占比将由 2013 年的 32.87%提升至 34.13%,销售额年复合增长率将为 3.98%,亚洲香精香料市场发展潜力及市场空间可期。

香精香料销售额情况(按地区)

数据来源:公开资料整理

(五)、增味剂行业发展情况分析

味精(谷氨酸钠)是目前世界上生产最多、用量最大、最常见的的一类食品增味剂。 最早由日本东京大学教授从海带中提取, 命名为“味之素”。 现在已经广泛用于家庭和餐厅佳肴调味、工业食品加工。 现代的味精生产主要以粮食(玉米、小麦、大米等)为原材料,经过微生物发酵提纯制得。

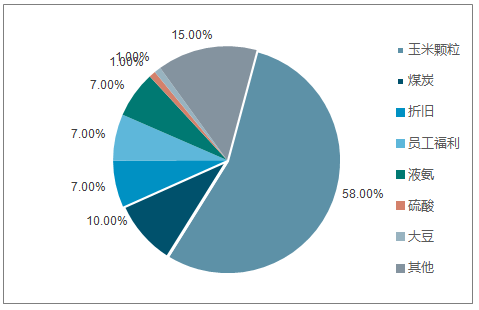

味精生产中,玉米是其中成本占比最大的环节,单吨味精消耗 2.2-2.3 吨玉米所以,研判玉米对研判味精有着深刻的指导价值。

味精生产成本构成

数据来源:公开资料整理

全球玉米库存持续攀升,玉米价格持续低位运行。 从全球范围看,过去十年,全球玉米库存呈现持续上升的趋势,尤其自 2012 年以来,全球玉米库存量攀升了一个台阶, 2018 年 7 月全球玉米库存达 2.78 亿吨,相比于2010 年 1.28 亿吨的低点翻番。与高库存相对应的是玉米价格的低迷,从 CBOT 玉米期货价格近 10 年来的走势可以看出,价格从 2013 年前后开始明显下跌,并且陷入持续的低迷,这与全球玉米库存上升的周期是基本一致的。

当前全球味精产能主要集中于中国。 我国味精行业规模化发展始于上世纪 80年代,目前中国成为味精的第一大生产国和消费国。中国改革开放后经济发展迅速,由于国家产业政策的扶持和市场需求的扩大,行业产能不断扩大。 90 年代后,我国就成为第一大味精生产国, 2016 年,全球味精产能 75%集中在中国。

我国味精产能产量情况

数据来源:公开资料整理

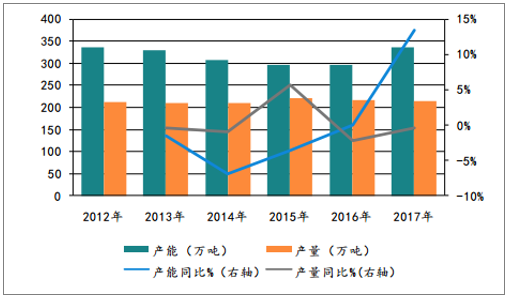

2017 年,新增产能集中释放,产能过剩局面加剧。 味精行业属于技术壁垒不高,但资金投入较大、 高污染高耗能的行业。 2004 年以来,味精行业经过几轮产能淘汰及市场整合之后,行业供需曾在 2012 年-2015 年间趋近缓和。 2016 年间,由于国内几个味精龙头企业先后扩张产能,且产能集中于 2017 年释放,产能过剩局势加剧。据统计, 2017 年国内味精产能、产量分别为 336、 215 万吨,同比 2016年分别+13.51%、 - 0.46%,味精产能已超市场需求。

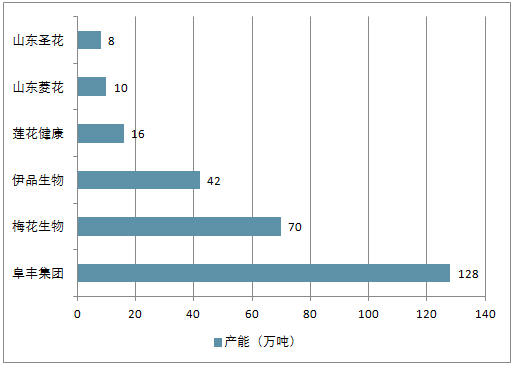

目前味精行业产能集中在前三厂家中,并且寡头格局越发明显。行业 CR3 为75%左右,行业集中度非常高。此外,由于味精行业较高的环保壁垒以及资金壁垒,新增产能进入显得尤为困难,预计味精行业的寡头格局将持续。

味精主要厂家的生产情况

数据来源:公开资料整理

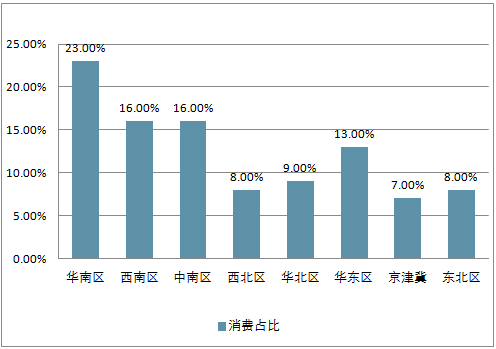

我国调味品年产量已超过1500万吨,以酱油、食醋和复合调味品的产量最大,约占整个调味品市场的85%。近几年酱油、鸡精及酱料的发展速度较快,酱油的具有产量大且增幅快的特点,年平均增长率达11%,调味汁和鸡精粉紧随其后,味精大包装市场的显性消费呈现萎缩,每年以0.7的速度下滑。

中国各区域消费占比一览表

数据来源:公开资料整理

目前我国味精表观消费量平稳,出口或成为味精需求新的拉动因素。 2013 年至 2015 年,味精表观消费量连续下跌, 2016 年,味精行业的需求重回正增长, 2017年表观消费量较 2016 年略有回落,约为 194 万吨,消费量较前几年而言仍处高位。出口方面, 2017 年我国味精出口量达到 21.06 万吨,同比增长 203.02%,

二、国际食品添加剂发展现状与趋势、我国食品添加剂的发展前景

食品添加剂有利于食品加工与保存,在食品工业中有不可替代的重要作用,已成为现代工业食品的重要辅助材料。

(一)、国际食品添加剂发展现状与趋势

随着全球工业食品总量的快速增加和化学合成技术的进步,全球食品添加剂品种不断增加,产量持续上升。目前,全世界应用的食品添加剂品种已多达25000余种(其中80%为香料),直接使用的有3000—4000种,其中常用的有600—1000种。由于各国对食品安全控制的要求和技术上存在着一定的差异,所以允许使用的食品添加剂品种和范围也有所不同。如美国 FDA公布使用的食品添加剂有2922种,其中受管理的1755种。日本使用的食品添加剂约有1100种; 欧盟允许使用的有 1000—1500种。我国食品添加剂实际允许使用的品种有1524种。

目前世界各国对食品添加剂的定义有所不同,而且有的品种还作为重要化工原料,应用于其它行业,因此很难准确统计出全球食品添加剂的产量和销售额。目前世界食品添加剂市场总销售额约为160亿美元,其中美国、欧洲、日本等发达国家的市场份额占全球总量的四分之三以上,而包括我国在内的发展中国家的市场分额不足四分之一,这充分说明以工业食品为主导的经济技术发达国家使用食品添加剂的总量远远超过经济技术落后国家。随着食品工业的发展和人类对物质要求的提高,食品添加剂发展仍然具有巨大的空间,预计今后若干年内国际食品添加剂销售额的年总增长率约保持在2.5—4%,其中增稠剂、防腐剂、甜味剂、酸味剂、着色剂、营养强化剂(维生素、氨基酸)等种类仍将保持稳定增长。

纵观近年来国际市场食品添加剂品种和数量的变化,食品添加剂发展呈下列趋势:

1、由于添加剂的安全问题已经成为人们选择食品的重要因素,安全无毒或基本无毒的天然食品添加剂越来越受到消费者青睐。由于多起合成添加剂造成的中毒事件发生,使食品消费者对合成添加剂抱有排斥态度。尽管各国政府机构和学术界对现行食品添加剂品种进行了严格、细致的毒理学研究和评价,制定了相应的法规和详细的使用标准,来保证消费者的食用安全,但出于对健康的关注,消费者更崇尚以自然动植物为原料,经加工获得的天然食品添加剂。天然色素、香料、抗氧化剂等成为目前研究开发的重点。即便是合成食品添加剂,也朝着安全无毒方向发展。

2、低热量、低吸收品种具有较大的市场优势。当今世界由肥胖而引起的生理功能障碍的人越来越多,二十世纪80年代初,全球有3000万糖尿病患者,十年以后,全球糖尿病患者已超过了1亿。因此,高甜度、低热量甜味剂和脂肪代用品越来越受到市场欢迎, 阿斯巴甜 (Aspartame)、阿力甜(A1“ame)、三氯蔗糖(Suclralose)、安赛蜜(Acesulfame Potassium)、糖醇类物质等甜度大、热量低、无毒安全的甜味剂和蔗糖聚脂肪酸酯(01estra)、山梨酸聚酯等代脂类产品应运而生,而且市场前景看好。

3、具有特定保健功能的食品添加剂品种发展迅速。较为典型的有:可被肠道内双歧杆菌利用,促进双歧杆菌增殖的低聚糖产品;热量低:不刺激胰岛素分泌,能缓解糖尿病的糖醇类产品;起着保护细胞、传递代谢物质作用磷脂类产品;能够捕集体内自由基的抗自由基物质等等。

四是用量少,作用效果明显的复配型产品市场潜力巨大。近年来,复配产品的研发与应用一直是行业的热点。被较为关注的有复配型的甜味剂、增稠剂等等。

(二)、我国食品添加剂的发展前景

我国把为改善食品品质和色、香、味,以及为防腐和加工工艺的需要而加入食品中的化学合成或者天然物质,包括营养强化剂定义为食品添加剂。

1、我国已成为食品添加剂国际贸易的主要力量

我国食品添加剂工业是一个年青,但快速发展的行业。目前我国食品添加剂总产值已约占国际贸易额的10%,其中柠檬酸、苯甲酸钠、山梨酸钾、糖精、木糖醇、维生素C和维生素E、乙基麦芽酚等品种在国际贸易中已起到举足轻重的作用,处于领先地位。如:我国是世界苯甲酸钠的三大生产基地之一,贸易额占国际贸易的1/3以上,成为目前国际上苯甲酸钠的主要消费国和出口国。近年来,随着国际及国内市场需求量不断增加,我国山梨酸和山梨酸钾的产能迅速增长, 目前总产能已超过4万吨,其中出口量占国际消费量的25%以上。我国也是木糖醇的生产大国,2003年我国木糖醇产量已将近2万吨,其中大部分销往国外市场。随着无糖食品的兴起,周内外山梨醇市场十分看好,仅 2003年我国就新增山梨醇生产能力25—30万吨,成为食品添加剂领域新的经济增长点。维生素C也是我国传统的出口食品添加剂品种,产品具有成本低,价格性能比高的特点,在国际竞争中有一定的比较优势。近年来,维生素E已成为我国出口居第二位的维生素类产品。由于国际市场对天然维生素E需求旺盛,国内已相继建立多条生产线, 目前总产能己超过1000吨。产品主要外销。此外,我国食用着色剂在品种、数量上均有较大增长,已成为世界食用着色剂品种最多的生产和消费大国,在国际贸易中占了一定的份额,出口的品种主要有红曲红、高粱红、栀子黄、姜黄等,年贸易额约为3000多万美元。

2、我国食品添加剂工业发展前景极为广阔

首先,我国工业食品总量的快速增长将同步带动食品添加剂的发展。改革开放和生活水平提高给中国食品工业带来了大发展,尤其是在二十世纪的最后十年,中国食品工业以年平均10.4%的增速,获得了前所未有的快速发展。社会的发展和技术进步,使中国食品工业的外部宏观环境和内部产业结构已经发生了深刻地变化。特别是在中央政府解决“三农”问题和西部大开发战略的决策下,更多的社会资源投向了食品工业,2003年,我国食品工业总产值已达到12913.54亿元(90价)。而改革开放之初的1978年,我国食品工业的总产值仅为471.7亿元(70价)。今后,随着我国国民经济的发展和居民消费的多样化,食品消费的档次、结构也将发生较大变化,其中较明显的是自给型食品消费将进一步下降,工业食品在食品消费中的比重将进一步提高,因此与工业食品相辅相成的食品添加剂行业也必将得到同步发展。

其次,一些国际跨国公司已经普遍看好中国的食品及其添加剂市场。积极引入资金在中国投资建厂。外资的引入不仅为行业发展解决了资金问题,同时也引入了先进的生产技术和食品添加剂新品种,提高了行业管理水平,为行业的进一步发展增加了后劲。

最后,与国外同行业相比,我国食品添加剂行业在品种和质量上仍然存在一定的差距,主要体现在:一是由于生产技术原因,目前高档产品仍然需要大量进口。因此开发国内急需,而日前大量依赖进口的产品是我国食品添加剂发展的重点之一。二是国内消费安全意识的提高,低毒产品市场的看好,对我国食品添加剂的产品结构提出了新的要求,这将推动我国食品添加剂行业的技术及产品的进一步与国际接轨。因此,可以预计随着食品添加剂安全水平的提高,新型安全食品添加剂将成为行业新的经济增长点。四是实现品种繁多,质量优越,价格低廉的出口战略一直是我国食品添加剂扩大国际贸易的方向。近年来,我国十分注重国际食品添加剂流行品种的研发,随着生产技术和成本的突破,我国食品添加剂新品种的国际贸易量必将得到增长,从而进一步带动了我国食品添加剂的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国食品添加剂行业市场行情监测及前景战略研判报告

《2026-2032年中国食品添加剂行业市场行情监测及前景战略研判报告 》共八章,包含中国食品添加剂产业链结构及产业链布局状况研究,中国食品添加剂行业重点企业案例研究,中国食品添加剂行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国食品添加剂行业供需现状及重点细分产品行业现状分析:健康需求驱动,天然食品添加剂有望成为行业增长点[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)