摘要:

行业政策:环境政策对行业提出要求,行业监管力度增强

随着近年来中国在环境治理、环境污染监管方面力度不断加大,对工业生产过程中环境排污要求提高,中国食品添加剂行业面临较大的环保压力,要求相关企业缩短产品工艺流程、提高相关产品生产技术水平、研发新型生产加工设备,以达到生产过程中节能减排的目的,同时减少安全风险,提高装置利用效率,提高企业生产能力,降本增效。

行业现状:行业发展前景广阔,行业发展机遇与挑战并存

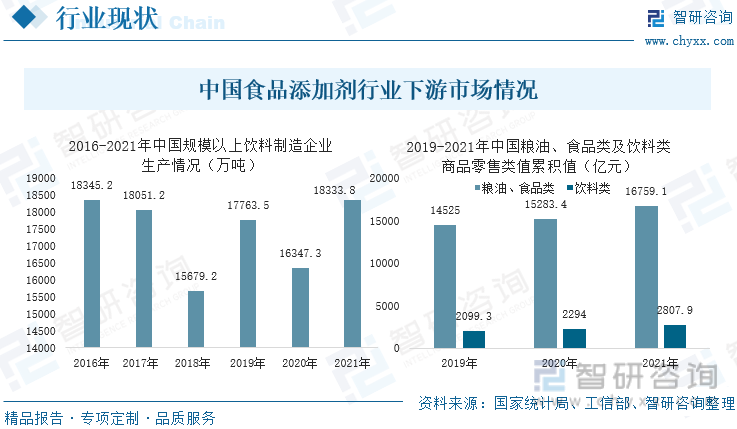

中国食品添加剂行业近年来政府支持力度也在不断加大、下游市场消费者对食品添加剂接受度逐渐提升,饮料、冷冻肉类及米面类等冷冻速食产品、调味酱等调味产品等作为食品添加剂主要应用领域,其市场规模不断上升。2021年,中国规模以上饮料生产企业产量达18333.8万吨,中国饮料类产品市场零售值达2807.9亿元,粮食、食品类产品零售总额达16759.1亿元,市场对食品添加剂需求不断上涨,中国食品添加剂行业逐步发展成为中国资本投资青睐赛道之一,行业入场资本不断增加。2016年-2021年,中国食品添加剂行业内企业数量逐年增加,增速逐年提高;2021年,中国食品添加剂行业内企业数量达11.01万家,同比增长79.90%。行业竞争激烈,产品生产技术是该行业内企业行业竞争根本。

企业格局:企业盈利受挑战,行业集中度较低

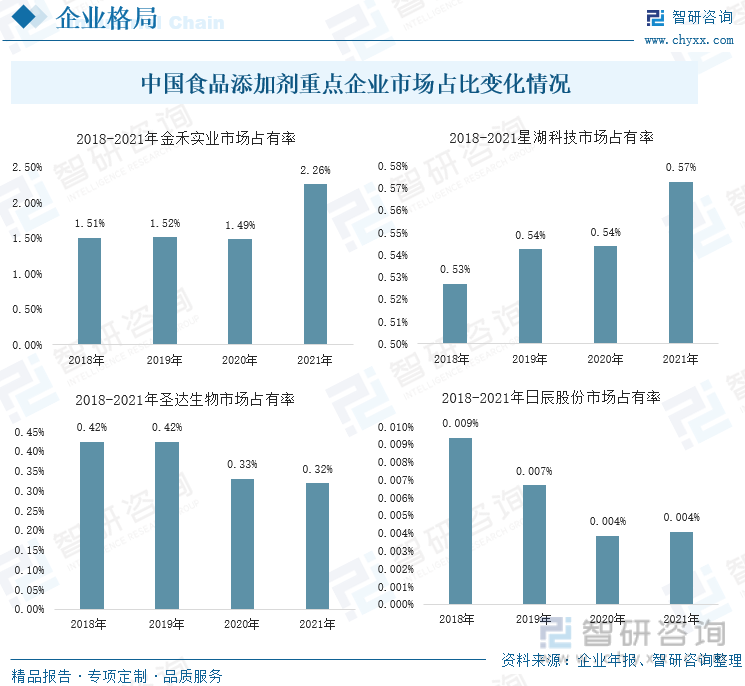

因上游原材料、能源采购价格上涨,2021年,金禾实业、星湖科技、圣达生物、日辰股份生产成本分别为20.12亿元、5.76 亿元、2.85亿元、1.34百万元,同比上涨66.01%、22.68%、31.37%、24.17%,企业盈利能力同比皆小幅下降,企业毛利率分别为33.57%、24.97%、33.52%、75.50%。金禾实业、星湖科技、圣达生物、日辰股份四家企业中金禾实业市场占有率最高,且该企业相关食品添加剂产品产量位于行业第一梯队,但2021年其市场占有率也仅有2.26%,最高食品添加剂行业内行业集中度较低。

发展趋势:市场需求持续增长,技术研发仍旧是行业发展关键

随着中国居民收入水平逐步提升,居民食品消费水平将逐步提高;随着时代发展,市场消费者逐渐转变为九零、零零后,消费者对饮料、速食等产品接受度、需求度较高,随着中国食品添加剂行业相关监管制度逐步建立,随着未来食品行业市场规逐步发展,中国食品添加剂行业发展前景良好、市场广阔。中国食品添加剂行业发展前景广阔,未来行业内入场资本必将逐步增加,随着业内企业数量逐渐增加;随着中国食品添加剂行业相关监管制度逐步完善、对相关生要求逐步提高,行业内部分企业或将被逐步淘汰出局,行业内竞争必将进一步加剧,企业产品生产技术成为行业立足关键。

关键词:食品添加剂行业政策、食品添加剂行业规模、食品添加剂行业格局、食品添加剂发展趋势

一、行业政策:环境政策对行业提出要求,行业监管力度增强

近年来,中国如国家卫生计生委于2018年发布的《关于食品工业用酶制剂新品种果糖基转移酶和食品添加剂单、双甘油脂肪酸酯等7种扩大使用范围的公告》等相关政策中扩展了食品添加剂相关食品加工使用范围,明确支持了绿色、无害的添加剂产品在食品行业的应用,支持推动食品添加剂工业化生产。

中国食品添加剂行业相关政策汇总

国务院在2022年1月颁布了《关于印发“十四五”市场监管现代化规划的通知》,《通知》完善食品添加剂、食品相关产品等标准,提出要加快食品相关标准样品研制、加强进口食品安全监管,严防输入型食品安全风险。近年来,中国相关政府部门颁布的多部政策皆在加强中国食品添加剂行业监管,促进行业内相关规章、监管制度的建立,以规范食品添加剂生产活动,保障食品安全,推动健康中国行动。食品添加剂行业产品生产工艺流程复杂、过程较长,属于能耗较高的工业生产活动,同时由于行业内生产会使用相关化工产品,因此,行业内相关生产污染排放物管理要求较高。随着近年来中国在环境治理、环境污染监管方面力度不断加大,对工业生产过程中环境排污要求提高,中国食品添加剂行业面临较大的环保压力,要求相关企业缩短产品工艺流程、提高相关产品生产技术水平、研发新型生产加工设备,以达到生产过程中节能减排的目的,同时减少安全风险,提高装置利用效率,提高企业生产能力,降本增效。多项政策指明,绿色、高效、智能化、数字化是中国工业生产未来发展方向,中国食品添加剂生产必然要在研发相关产品生产技术的同时提高产品生产设备全自动化生产水平,行业内企业相关产品生产技术成为主要竞争力。

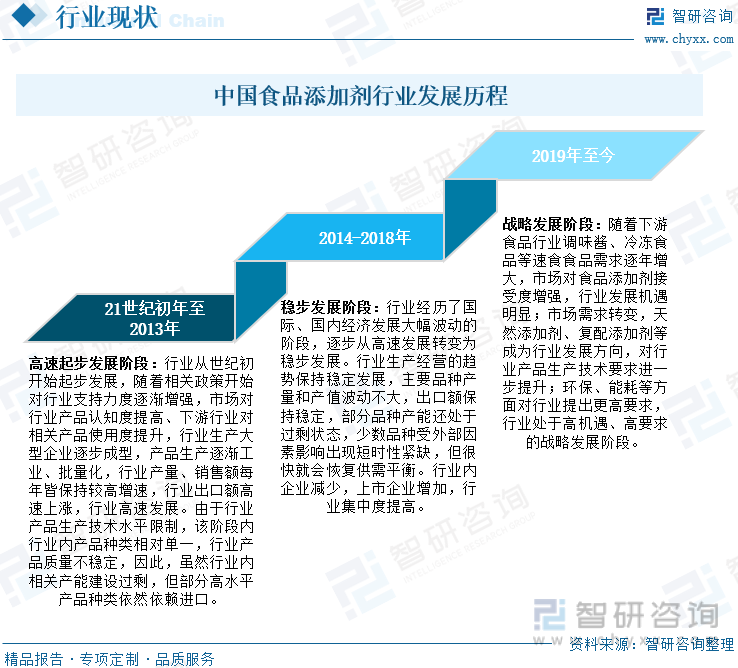

二、行业现状:行业发展前景广阔,行业发展机遇与挑战并存

目前,中国经历了行业初步发展阶段,开始进入了行业机遇、挑战发展阶段,市场需求的转变、国家政策的要求,对行业发展提出了更高的产品研发技术要求,对行业生产设备要求提高,行业内各企业间环保压力持续增强。提高生产设备产品生产效率、降低生产过程能耗、减少生产排污、研发高质量产品种类成为目前中国食品添加剂企业行业主要竞争关键;在该阶段内,行业产能的充分利用成为中国食品添加剂行业发展关键。

中国食品添加剂行业发展历程

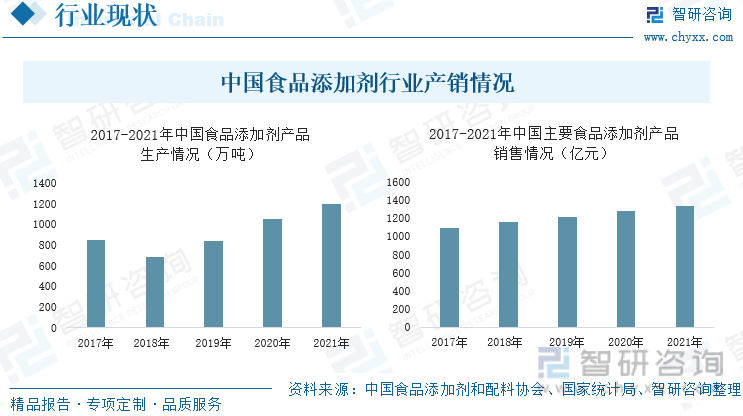

自2018年来,中国食品添加剂行业产品产量及行业产值皆呈逐年增长状态,2021年,中国食品添加剂行业产量达1197.15万吨,同比增长13.26%,行业内主要种类产品销售额达1341亿元,同比增速稳定。中国食品添加剂行业产量增速远高于行业产值增速,行业产品销售均价呈逐年下滑状态。

中国食品添加剂行业产销情况

相关报告:智研咨询发布的《2022-2028年中国食品添加剂行业市场运营态势及投资潜力研究报告》

中国食品添加剂行业产业链

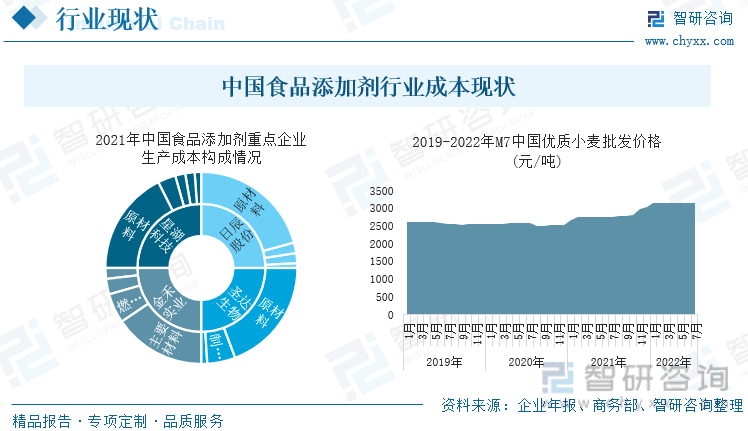

据中国食品添加剂重点企业生产成本构成情况看,行业产品生产、销售过程中,80%左右的成本都来自于产品生产所需的小麦、纯碱等生产原材料采购花费及电力、天然气等能源采购花费。2021年,中国小麦批发价格均价达2800.41元/吨,同比上涨14.72%,其他粮食或化工产品价格皆同比大幅上涨;同时中国液化天然气价格达4901.43元/吨,同比增长46.91%,电力等能源价格大幅上涨,及原材料采购成本上涨,给中国食品添加剂行业生产成本造成巨大负担。2022年上半年,中国小麦批发价格持续上涨至3149.68元/吨,同比上涨14.82%;液化天然气价格增至6935.67元/吨,同比上升83.36%。

中国食品添加剂行业成本现状

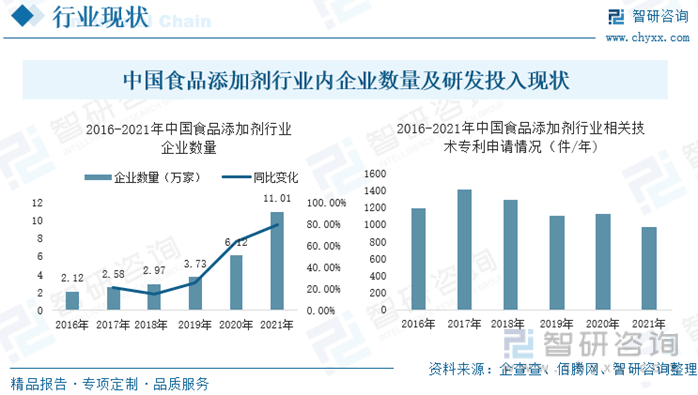

中国食品添加剂行业近年来政府支持力度也在不断加大、下游市场消费者对食品添加剂接受度逐渐提升,饮料、冷冻肉类及米面类等冷冻速食产品、调味酱等调味产品等作为食品添加剂主要应用领域,其市场规模不断上升。2021年,中国规模以上饮料生产企业产量达18333.8万吨,中国饮料类产品市场零售值达2807.9亿元,粮食、食品类产品零售总额达16759.1亿元,市场对食品添加剂需求不断上涨,中国食品添加剂行业逐步发展成为中国资本投资青睐赛道之一,行业入场资本不断增加。2016年-2021年,中国食品添加剂行业内企业数量逐年增加,增速逐年提高;2021年,中国食品添加剂行业内企业数量达11.01万家,同比增长79.90%。

中国食品添加剂行业下游市场情况

近年来,中国食品添加剂行业内相关技术提升较快,行业内中高端产品销售价格受市场相关生产技术壁垒有所突破影响较大,产品生产技术是该行业内企业行业竞争根本。中国食品添加剂行业内研发投入持续增加,自2016年到2021年,行业内相关技术专利申请数量共计达7107件。

中国食品添加剂行业内企业数量及研发投入现状

三、企业格局:企业盈利受挑战,行业集中度较低

2021年,中国食品添加剂重点企业金禾实业、星湖科技、圣达生物、日辰股份的产品产量分别为29585.95吨、12291吨、1785.24吨、137.41吨,自2018年来四家企业产品销售收入复合增长率分别为11.56%、4.67%、-2.72%、-12.77%,企业产品售价分别为97003.60元/吨、60711.42元/吨、244857.04元/吨、41319.01元/吨。其中日辰股份是由于自2018年产品产量复合减少14.43%,导致企业收入下降,其产品销售均价与金禾科技一样保持相对稳定;圣达生物2021年企业产品销售均价复合下降至244857.04元/吨,虽因企业生产技术水平较高仍保持在行业中高端水平,但由于行业内近年来产品生产技术水平提升较快,企业产品市场价格大幅下降,使得该企业在产品产量复合增长的情况下,企业产品销售收入复合下降至4.29亿元。

中国食品添加剂重点企业基本经营情况

因上游原材料、能源采购价格上涨,2021年,金禾实业、星湖科技、圣达生物、日辰股份生产成本分别为20.12亿元、5.76 亿元、2.85亿元、1.34百万元,同比上涨66.01%、22.68%、31.37%、24.17%,企业盈利能力同比皆小幅下降,企业毛利率分别为33.57%、24.97%、33.52%、75.50%。为提高企业竞争力,金禾实业等行业内企业近年来都在持续加大企业产品生产技术、设备的研发力度,2021年,金禾实业、星湖科技、圣达生物的研发投入金额分别增至1.83亿元、0.69亿元、0.40亿元,同比增长51.88%、17.38%、11.09%。

金禾实业、星湖科技、圣达生物、日辰股份四家企业中金禾实业市场占有率最高,且该企业相关食品添加剂产品产量位于行业第一梯队,但2021年其市场占有率也仅有2.26%,最高食品添加剂行业内行业集中度较低。近年来,金禾实业、星湖科技等中国食品添加剂头部企业市场占有率提高,中国食品添加剂行业集中度逐步提升。

中国食品添加剂重点企业市场占比变化情况

四、发展趋势:市场需求持续增长,技术研发仍旧是行业发展关键

1、市场需求持续增长,行业发展前景广阔

随着中国居民收入水平逐步提升,居民食品消费水平将逐步提高;随着时代发展,市场消费者逐渐转变为九零、零零后,消费者对饮料、速食等产品接受度、需求度较高,随着中国食品添加剂行业相关监管制度逐步建立,随着未来食品行业市场规逐步发展,中国食品添加剂行业发展前景良好、市场广阔。

2、行业技术研发投入持续增加,有望逐步赶超国外市场

近年来,随着中国食品添加剂企业研发投入加大,行业内产品种类逐年增加,在某些产品生产领域以赶超国外,但相比于其他食品添加剂行业起步较早的国家,中国食品添加剂产品种类仍有差距,且部分高端产品目前依旧依赖于进口补足。为抢占中国市场,进一步稳定企业行业地位,降低企业生产成本,中国食品添加剂各企业必将持续加大企业研发投入。随着中国食品添加剂行业逐步发展,未来中国食品添加剂行业或将逐步赶超国外市场。

3、行业竞争加剧,头部企业优势进一步凸显

中国食品添加剂行业发展前景广阔,未来行业内入场资本必将逐步增加,随着业内企业数量逐渐增加; 随着中国食品添加剂行业相关监管制度逐步完善、对相关生要求逐步提高,行业内部分企业或将被逐步淘汰出局,行业内竞争必将进一步加剧,企业产品生产技术成为行业立足关键,行业头部企业相关技术研发力度更大、掌握生产技术更多、相关生产设备更为节能减排,行业头部企业生产技术优势将进一步凸显。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国食品添加剂行业竞争战略分析及投资前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国食品添加剂行业竞争战略分析及投资前景规划报告

《2022-2028年中国食品添加剂行业竞争战略分析及投资前景规划报告》共十四章,包含2017-2021年中国食品添加剂行业投资战略研究,食品添加剂企业投融资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国食品添加剂行业供需现状及重点细分产品行业现状分析:健康需求驱动,天然食品添加剂有望成为行业增长点[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)