房地产企业是典型的高杠杆企业,利润增长主要由利润率和周转率决定。对于房地产企业来说,从拿地、建设开发、销售到回款整个周期越快,那么企业销售规模就会越快增长,特别是在2018年,融资明显收紧后,通过加速周转保证规模和利润成为主流房企的通用做法。

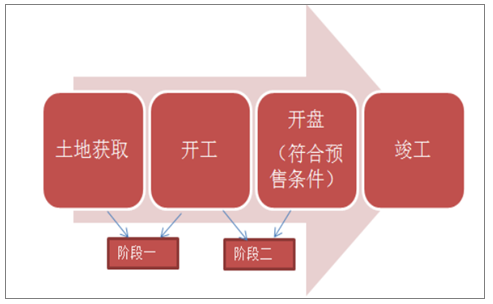

国内从拿地到开盘的流程大致可以分为两个阶段,阶段一主要工作是方案的论证、确定和设计。阶段二主要工作是按照设计成功进行施工直到达到预售条件,这个阶段的主要差异是各地预售条件的限制,不同城市间的差异可能会超过6个月。

从拿地到开盘的流程图

数据来源:公开资料整理

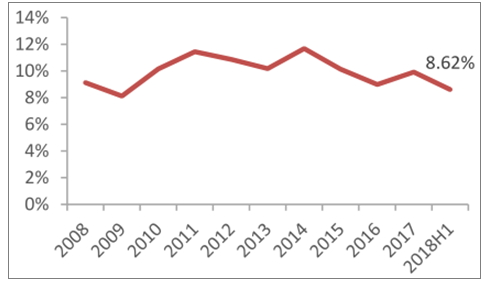

当前住宅和商业是全国商品房销售的主要组成部分,2018年上半年,住宅商品房销售额占比为84.55%,商业商品房销售额占比为8.62%,二者合计占据全国商品房销售额的比例达到93.17%。

2008-2018年住宅商品房销售额占总份额比重图

数据来源:公开资料整理

2008-2018年商业商品房销售额占总份额比重图

数据来源:公开资料整理

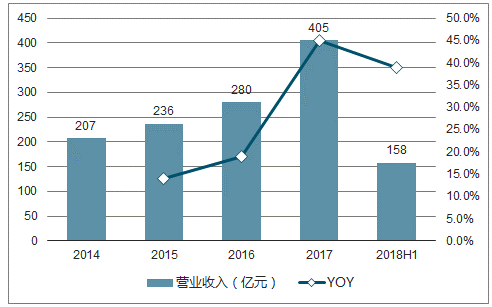

新城控股坚持住宅地产与商业地产双核驱动的战略模式,新城控股一直坚定深耕长三角,逐步迈向全国的战略,确立了高周转模式,销售呈现高增速。

2013-2018H1年新城控股营业收入及YOY图

数据来源:公开资料整理

2013-2018H1年新城控股净利润图

数据来源:公开资料整理

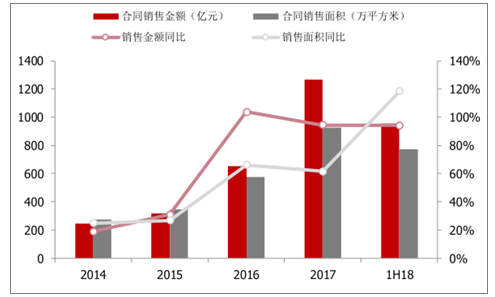

2014-2018H1新城控股的合同销售金额和面积

数据来源:公开资料整理

2018年上半年,新城控股实现销售额953.11亿元,同比增长94.17%,已完成全年1800亿销售目标的53%,至2018年上半年,公司总土储超8600万平方米,保证公司未来3-4年发展。2018年新城控股可售货值达3000多亿元,能够有力保障1800亿年度销售目标的实现。

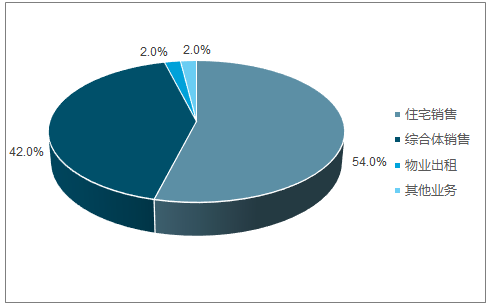

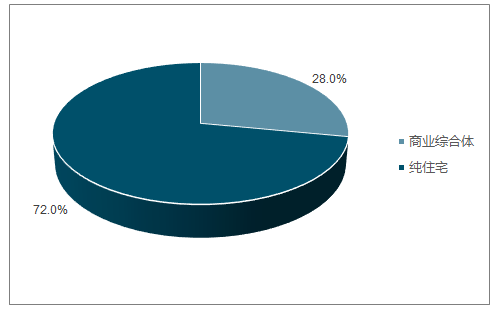

2017年公司住宅销售、综合体销售和物业出租收入占公司总收入的比值分别为54%、42%和2%,物业销售占公司总收入合计达到约96%。

2017年新城控股各业务占比情况图

数据来源:公开资料整理

2012-2017年新城控股各业务占比变化情况图

数据来源:公开资料整理

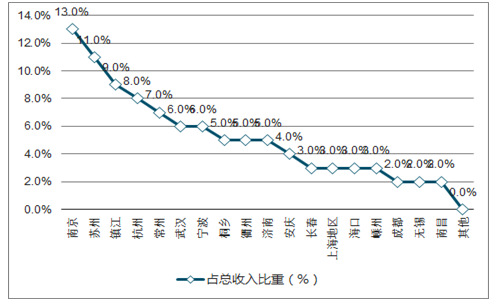

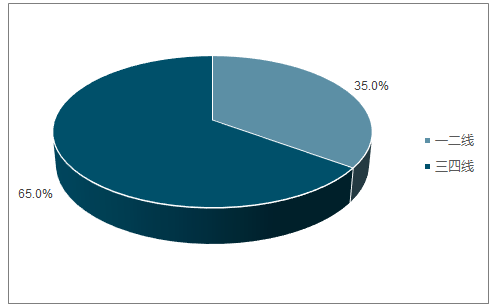

2017年销售区域贡献情况图

数据来源:公开资料整理

新城控股专注加强住宅项目多样化发展,住宅地产开发业务的主要产品为各类商品住宅,包括中高层住宅、低密度的多层住宅与别墅等。2017年,公司商业地产板块包括综合体销售和物业出租在内,共实现营业收入179.75亿元,同比增长57.33%。

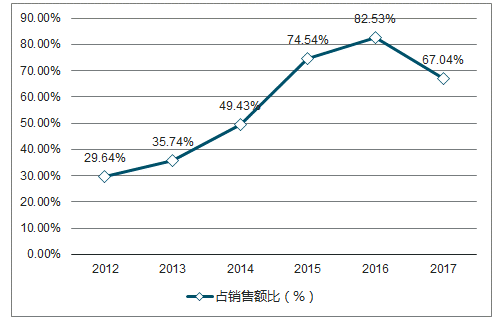

2012-2017年新城控股拿地金额占销售额的占比图

数据来源:公开资料整理

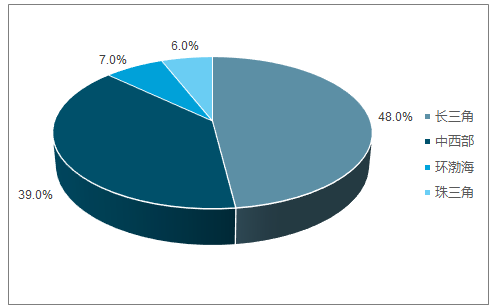

2017年新城控股新增土储地区分布占比图

数据来源:公开资料整理

2017新城控股新增土储城市分布占比图

数据来源:公开资料整理

新城控股拿地占比图

数据来源:公开资料整理

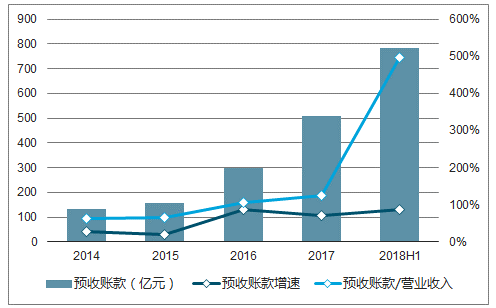

“住宅+商业”模式即开发前期多为住宅,通过住宅销售回笼资金,同时也为后续商业项目提供稳定客流,对于核心商业购物中心采取只租不售的模式,伴随着商业项目成熟获得后期稳定的租管收入和资产溢价收益。

2014-2018H1新城控股预收账款及增速图

数据来源:公开资料整理

固有优势区域持续深耕的同时加速全国化布局,不断扩大自身在区域的品牌影响力,有望继续获得优异的市场表现。

物业销售和出租项目预计将继续保持高速增长态势。凭借着具备差异化竞争优势的“住宅+商业”双轮驱动模式,以及优异的逆周期拿地能力,前瞻性布局长三角等都市圈泛二线及其它低能级城市,住宅产品将显著受益本轮地产调控下核心都市圈需求外溢以及二线城市人才引进新政带来的引致需求,商业项目则有望凭借具备现金流优势的“以售养租”模式实现快速扩张。

相关报告:智研咨询发布的《2019-2025年中国房地产行业市场现状分析及投资前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)