一、石油炼化行业发展情况分析

1、石油炼化行业产能情况

2018年炼油能力增长进一步加快,首次突破8亿吨/年大关。新增长再次以民营为主。预计2018年中国原油加工量为5.98亿吨,同比增长5.2%。开工率略有上升,至74%左右。

地炼继续加快发展,对国内炼油业影响进一步加大。商务部公布2018年原油非国营贸易进口允许量为1.42亿吨,同比大增62.6%。新增配额主要来自2017年新获配额的地炼及恒力石化,预计到2020年地炼原油进口量或将超过1.6亿吨。

炼厂继续转型升级,由大走强。2018年国内炼油业将以去产能、转型升级、由大走强为主攻方向,努力取得新的进步。

石油化工增量市场空间及业绩弹性。根据统计,2018-2020 年我国新增炼化产能为 2.39 亿吨(实际上会更大,因为部分小型地炼厂的产能难以统计),其中 2019 年是高点;2020 年以后新增产能为 2.11 亿吨

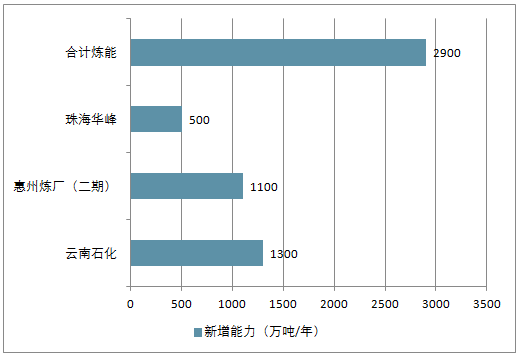

2017年我国石油炼化产能新增情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国液化石油气行业市场专项调研及投资前景预测报告》

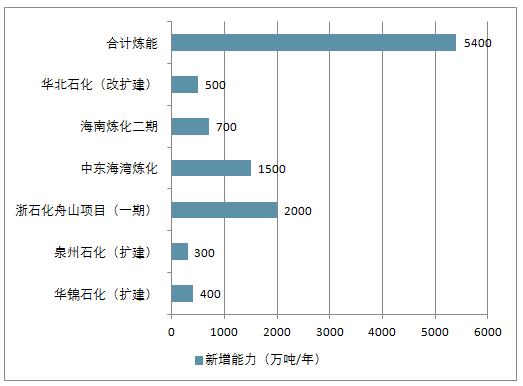

2018年我国石油炼化产能新增情况

数据来源:公开资料整理

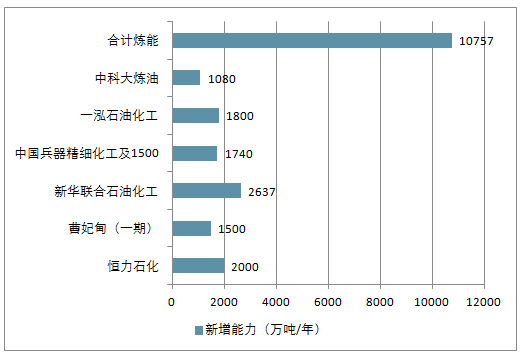

2019年我国石油炼化产能新增情况

数据来源:公开资料整理

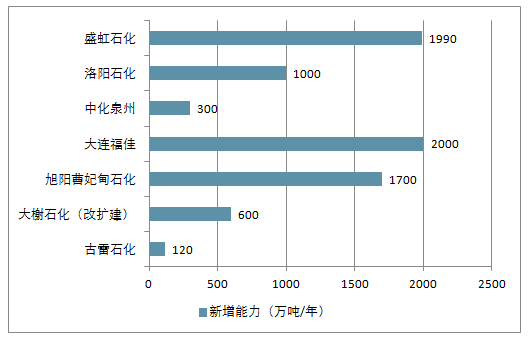

2020年我国石油炼化产能新增情况

数据来源:公开资料整理

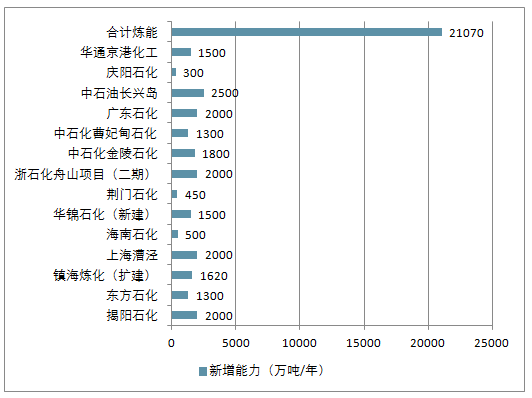

2020年后我国石油炼化产能新增情况

数据来源:公开资料整理

我国石油炼化产能新增详情

投产年份 | 企业名称 | 集团 | 炼能变化 | 新增能力(万吨/年) |

2017年 | 云南石化 | 中石油 | 0→1300 | 1300 |

2017年 | 惠州炼厂(二期) | 中海油 | 1285→2385 | 1100 |

2017年 | 珠海华峰 | 华阳经贸 | 120→620 | 500 |

2017年 | 合计炼能 | 2900 | ||

2018年 | 华锦石化(扩建) | 中国兵器 | 600→1000 | 400 |

2018年 | 泉州石化(扩建) | 中化 | 1200→1500 | 300 |

2018年 | 浙石化舟山项目(一期) | 荣盛、巨化、桐昆等 | 0→2000 | 2000 |

2018年 | 中东海湾炼化 | 香港华通、沙特阿美、SABIC | 0→1500 | 1500 |

2018年 | 海南炼化二期 | 中石化 | 0→700 | 700 |

2018年 | 华北石化(改扩建) | 中石油 | 500→1000 | 500 |

2018年 | 合计炼能 | - | - | 5400 |

2019年 | 恒力石化 | 大连恒力 | 0→2000 | 2000 |

2019年 | 曹妃甸(一期) | 中石化 | 0→1500 | 1500 |

2019年 | 新华联合石油化工 | 新华 | 0→2637 | 2637 |

2019年 | 中国兵器精细化工及1500 | 中国兵器、沙特阿美、鑫诚 | 0→1740 | 1740 |

2019年 | 一泓石油化工 | 浅海 | 0→1800 | 1800 |

2019年 | 中科大炼油 | 中石化 | 0→1080 | 1080 |

2019年 | 合计炼能 | - | - | 10757 |

2020年 | 古雷石化 | 中石化 | 0→120 | 120 |

2020年 | 大榭石化(改扩建) | 中海油 | 800→1400 | 600 |

2020年 | 旭阳曹妃甸石化 | 旭阳、中化 | 0→1700 | 1700 |

2020年 | 大连福佳 | 福佳 | 0→2000 | 2000 |

2020年 | 中化泉州 | 中化集团 | 1200→1500 | 300 |

2020年 | 洛阳石化 | 中石油 | 800→1800 | 1000 |

2020年 | 盛虹石化 | 江苏盛虹 | 0→1990 | 1990 |

2020年后 | 揭阳石化 | 中委合资 | 0→2000 | 2000 |

2020年后 | 东方石化 | 中俄合资 | 0→1300 | 1300 |

2020年后 | 镇海炼化(扩建) | 中石化 | 2300→3920 | 1620 |

2020年后 | 上海漕泾 | 中石化 | 0→2000 | 2000 |

2020年后 | 海南石化 | 中石化 | 800→1300 | 500 |

2020年后 | 华锦石化(新建) | 中国兵器 | 0→1500 | 1500 |

2020年后 | 荆门石化 | 中石化 | 550→1000 | 450 |

2020年后 | 浙石化舟山项目(二期) | 荣盛、巨化、桐昆等 | 0→2000 | 2000 |

2020年后 | 中石化金陵石化 | 中石化 | 0→1800 | 1800 |

2020年后 | 中石化曹妃甸石化 | 中石化 | 0→1300 | 1300 |

2020年后 | 广东石化 | 中石油、委内瑞拉 | 0→2000 | 2000 |

2020年后 | 中石油长兴岛 | 恒力 | 0→2500 | 2500 |

2020年后 | 庆阳石化 | 中海油 | 300→600 | 300 |

2020年后 | 华通京港化工 | 沙特阿美等 | 0→1500 | 1500 |

2020年后 | 合计炼能 | - | - | 21070 |

数据来源:公开资料整理

2、石油炼化行业市场规模测算

从市场空间来看,炼化产能对密封件的需求需结合炼油产能配套的石化衍生品(如乙烯、芳烃、PTA)来进行确定,通常 2000 万吨的炼油配套 200 万吨的乙烯产能对机械密封件的需求约 1.5 亿元左右。考虑到 2018 年以后新增炼化产能规模普遍较大,同时为提升经济性配备石化衍生品产能的概率较高,按照2000 万吨产能对应 1.5 亿元密封件需求进行分析,预计 2018-2020 年石化行业机械密封件增量市场空间约 17.9 亿元。此外,假设表 1 中统计的 2020 年以后的产能将在 2025 年前投产,即对应 2021-2025 年石化行业机械密封件增量市场空间为 15.8 亿元。

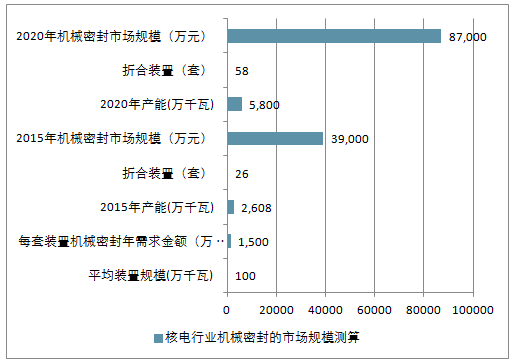

②核电增量空间及业绩弹性。2015 年核电存量产能为 2608 万千瓦,按照平均100万千瓦对应一套装置,每套装置机械密封件需求金额为1500万元计算,2015年核电领域对应的机械密封件市场空间为 3.9 亿元,2016-2020 年对应的增量市场空间为 4.8 亿元

2015年和 2020年核电行业机械密封的市场规模测算

数据来源:公开资料整理

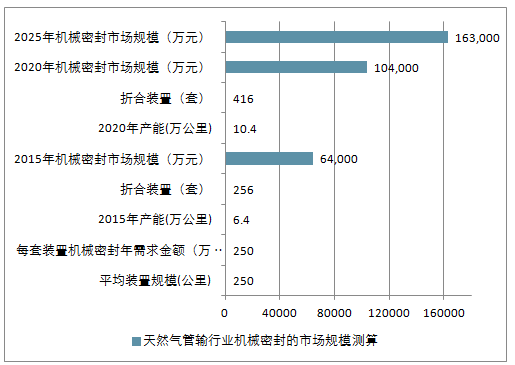

截止到 2015 年底我国天然气管输长度为 6.4 万公里,根据国家发改委、能源局发布的《中长期油气官网规划》,到 2020 年、2025年我国天然气管输里程分别达到10.4万公里、16.3万公里,对应2016-2020年增量里程为 4 万公里,2016-2025 年增量里程为 9.9 万公里。

按照每 250 公里配套一个压缩机装置,每套装置对应的机械密封件市场需求为250 万元,对应 2016-2020 年天然气管输机械密封件市场空间为 4 亿元,对应2016-2025 年天然气管输机械密封件市场空间为 9.9 亿元.

2015 年、2020 年和 2025 年天然气管输行业机械密封的市场规模测算

数据来源:公开资料整理

3、民营炼化企业进军炼化一体化,布局领域龙头

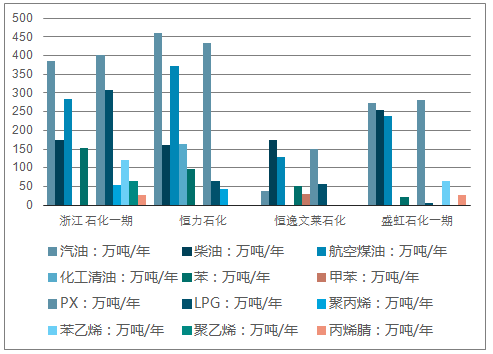

2016年底,我国炼油能力为7.5亿吨/年,由于落后产能淘汰加快,较2015年仅净增24万吨/年,炼油能力不断提升。2017年中国炼油产能为8.14亿吨/年。考虑未来我国经济发展以及油气改革政策,未来对于炼化产品的需求有增无减。PX(对二甲苯)是炼化产品之一,同样也是涤纶产业链重要的原材料,通过炼油得到石脑油,再由石脑油通过加氢裂化、裂解制备得到。PX主要集中在精对苯二甲酸(PTA)领域,目前超过98%的PX用于生产PTA;PTA是生产聚酯(PET)的重要原料,98%以上的PTA用于生产PET;PET中的66%用于生产聚酯纤维(涤纶)。

2016年我国PX进口量达到1236万吨,对外依存度高达56%。为了提高国内竞争力,降低对外依存度,国家对民营企业进军炼化领域政策的放开,荣盛石化、恒力股份、桐昆股份、恒逸石化和盛虹石化等化纤产业链龙头纷纷进军炼化领域,向上游PX扩增产能。这5家民营炼化企业无论从规模、工艺流程设计都是行业领先水平,装置也都采用最先进的技术。民营企业进入炼化领域也是我国“深化下游竞争性环节改革,提升优质油气产品生产供应能力”改革政策的落实。

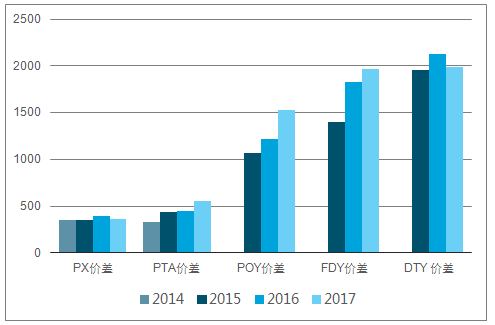

向上游PX扩增产能,以满足PX-PTA-涤纶长丝产业链一体化需求,基本实现了全产业链一体化布局,未来行业龙头优势更加突显。浙石化(荣盛、桐昆)一期、恒力、盛虹三个项目炼油能力共计5600万吨/年,占2016年全国炼油能力7.47%,项目投产后,民营炼化的比例进一步提高,炼化项目预计2018年实现投产,目前布伦特原油在60美元/桶波动,炼化项目有望获得较好盈利。对于涤纶长丝行业而言,产业链向上游PX延伸,解决原料供应问题对于行业发展至关重要。由于我国民营炼化巨头纷纷向上游PX进军,预计在2018年底到2020年,将有大量PX产能投产,国内PX进口依存度过高的现状有望好转,PX价差利润有望下调。

PX-PTA产业链价差情况/(元/吨

数据来源:公开资料整理

民营大炼化项目规划情况

数据来源:公开资料整理

二、从中国石油炼化业务转型升级看我国炼化产业发展趋势

“十三五”中国部分新建、改扩建炼油项目

投产年份 | 企业名称 | 所属集团 | 炼能变化:万吨/年 | 新增能力:万吨/年 | 区域 | 备注 |

2017 | 华北石化 | 中国石化 | 500→1000 | 500 | 华中 | 改扩建 |

惠炼二期 | 中国海油 | 1200→2200 | 1000 | 华南 | 改扩建 | |

2018 | 华锦石化 | 中国兵器 | 600→1000 | 400 | 东北 | 已获批建设 |

泉州石化 | 中国中化 | 1200→1500 | 300 | 华南 | 已获批建设 | |

曹妃甸石化 | 中国石化 | 0→1500 | 15000 | 华北 | 已获批建设 | |

恒力石化 | 大连恒力 | 0→2000 | 2000 | 东北 | 民营,已获批建设 | |

2019 | 荆门石化 | 中国石化 | 550→1000 | 450 | 结中 | 环评 |

华锦石化 | 中国兵器 | 0→1500 | 1500 | 东北 | 新建,已获批建设 | |

盛宠石化 | 江苏盛宠 | 0→1600 | 1600 | 华东 | 民营,已获批建设 | |

2020 | 古雷石化 | 中国石化 | 1→1600 | 1600 | 华南 | 2018年部分投产 |

庆阳石化 | 中国石油 | 300→600 | 300 | 西北 | 改扩建 | |

大榭石化 | 中国海油 | 800→1400 | 600 | 华东 | 千万吨级改扩建 | |

中科大炼油 | 中国石化 | 0→1500 | 1500 | 华南 | 缓建 | |

舟山石化一期 | 中国石化等 | 0→1500 | 1500 | 华东 | 合资,已获批建设 |

数据来源:公开资料整理

截至2016年年底,我国炼油能力为年7.5亿吨,加工量为年5.4亿吨,产业规模跻身世界行列,炼油产量位居世界第二。然而,2016年,我国成品油供过于求约3000万吨,预计2020年这一数字将升高至8300万吨。这充分表明了我国炼化产业发展面临的严峻挑战。

挑战不仅来自于实施“两权”放开(原油进口权和进口原油使用权)和《关于深化石油天然气体制改革的若干意见》出台带来的市场竞争加剧,还来自于越来越严苛的环境保护法规所带来的节能减排压力,以及当前国内外市场的低迷施加给企业的生产经营压力。

在新常态下,我国炼化企业如何把握产业变革中的发展机遇?如何在变化的市场和激烈的竞争中找寻发展的突破口?答案已逐渐清晰,进行突出资源优化、布局优化、结构调整为主的转型升级成为必然选择。

市场环境发生深刻变化,机遇与挑战并存,炼化企业优化布局转型升级迫在眉睫

当前,我国炼油化工行业结构性矛盾严重,一方面传统石化产品产能过剩,成品油供需矛盾突出,另一方面资源类产品和高端石油化工产品短缺突出,转型升级压力巨大。

2016年我国成品油净出口3820万吨,较2015年增加50%。伴随产能过剩,聚烯烃低端通用产品、合成橡胶等石化产品也出现过剩。

长远来看,“十三五”期间,我国炼油能力年均增速将从“十二五”的3.9%放缓至2.5%。根据目前各在建、拟建及规划的炼油项目,预计新增能力年1.1亿吨,考虑淘汰10%至15%规模小、原料配置不合理、油品质量不达标、产品无特色等的落后产能,预计2020年中国的炼油能力为8亿吨左右,届时实际需要的炼油能力为7.2亿吨,过剩能力达0.8亿吨。

有专家指出,炼油能力的结构性过剩是低端产能的过剩,高端产能并不过剩,达到世界先进水平的产能并不过剩,不少炼厂的各方面指标与国际先进水平相比仍有较大差距。石化行业和企业必须通过优化区域布局,实现产业转型升级来进行结构调整。

具体到中石油而言,转型升级的形势更加急迫。

中国石油拥有25座炼厂,原油年一次加工能力达1.95亿吨,占全国炼油能力的25%,国内排名第二。可是,将业务链条逐一分解便可发现,受制于成品油销售终端能力不足、汽油产销结构不理想、高端化工产品比重偏低等短板,中国石油炼化业务竞争力与业务规模还不相匹配。

从布局看,从规划初期便承担保上游后路重任,导致中国石油炼化企业多位于大型油田周围。同油田布局相似,我国东北、西北集中了中石油70%以上的炼油能力、86%以上的乙烯能力。特别在东北地区,炼油能力就占中石油近50%,拥有7家炼厂的辽宁炼油能力占东北地区的73%。

这种产业布局在当时历史条件下为国民经济发展做出重要贡献,但随着社会经济不断发展,产业布局过于集中并远离消费市场的弊端开始逐渐显现。

就单个企业而言,生产汽柴油的燃料型公司多、产量大,生产化工产品的一体化企业少、产量小,区域油大化小,炼化一体企业油小化大。在拥有年7000万吨炼油能力的辽宁省,抚顺石化乙烯原料仍在进口,区域产业链条显然没有理顺,资源统筹优化空间还很大。

因此,在现有产业布局下进一步优化资源配置,提升上下游整体创效能力成为中国石油炼化业务转型升级的重中之重,并且已经形成具体方案抓紧讨论实施。

炼化企业朝一体化、规模化、集群化方向发展是大势所趋

一体化、集群化、规模化发展是当前全球炼化产业发展的趋势。世界石化大国多以集群化、规模化发展石化工业。

炼化一体化,就是集上游炼化到下游产品生产、销售于一体,其核心是实现工厂流程和总体布局的整体化与最优化。

集群化方面,美国52%的炼油能力、95%的乙烯能力集中在墨西哥湾沿岸地区;日本85%的炼油能力、89%的乙烯能力分布于太平洋沿岸地区。

规模化方面,截至2016年世界范围内年产2000万吨以上的炼厂共22个,中国共有两个,分别是年产2300万吨的中石化镇海炼化和年产2050万吨的中石油大连石化。年产4000万吨炼厂共有四个,目前世界上最大的炼厂是印度信诚石油公司炼厂,规模达年产6200万吨。

我国目前有炼油企业360多家,除藏黔晋渝4省市区外,其他各省市自治区均建有炼厂,平均规模229万吨,低于742万吨的世界平均水平,且产业布局较为分散,远未形成区域集中优势。先进产能不足、落后产能过剩,产业集约化程度低、布局不合理,资源利用率偏低等问题仍是困扰行业发展的羁绊。

目前,我国炼化产业已经认识到大型化、一体化、基地化、园区化发展是增强行业竞争力、提高资源利用效率、提升企业竞争力的重要手段。

资料显示,截至2016年年底,我国千万吨级炼油基地达到23个,合计炼油能力2.75亿吨,约占全国炼油总能力的38%。在23个千万吨炼油基地中有15个是炼化一体化基地,建有乙烯及下游产品生产装置。

“十三五”期间,中国石化计划投资2000亿元,优化升级打造茂湛、镇海、上海和南京四个世界级炼化基地。中海油也在着力打造惠州石化基地。民营企业新建的舟山、长兴岛、连云港等石化企业均按照一体化、基地化、大型化方向布局。

今年,中国石油将炼化业务转型升级列为重点课题,举全集团之力探索转型升级举措,提出要按照老企业坚持整体统筹,新项目突出结构优化的原则推进炼化企业转型升级。新项目突出结构优化,就是要朝大型化、一体化、基地化、园区化方向发展。

中国石油正在进行广东石化炼油建设方案的进一步优化调整,通过引入新体制、新机制、新模式,力争将广东石化打造成为绿色、智能、先进、高效的世界级劣质重油加工基地,同时兼顾生产乙烯、芳烃等化工产品。优化调整后的广东石化和四川石化、云南石化、广西石化等一道将成为集团公司炼化业务一体化、规模化发展的代表。

产品结构调整常态化,满足高端化、差异化、精细化的市场需求,增强竞争力

炼化一体化、大型化、园区化虽是中国炼化产业发展的必由之路,但并不是实施了一体化就可以提升企业的效益,还有更重要的一点就是要在产品的差异化上做足功课,避免一哄而上、重复建设。

对于炼化企业来说,产品结构是一个不断优化的过程,顺应发展环境和市场变化需求,灵活组织生产,实现产品结构调整常态化,才能保证产品销路畅通。

大环境上,国内炼油产能过剩,成品油供过于求的矛盾日益突出,国内成品油消费增速面临转折,汽油增速放缓,柴油消费峰值已过,替代燃料占比上升。但同时,航煤、石蜡等产品却供不应求,行情看涨。以航煤为例,近年来随着城镇居民收入水平的提高和生活节奏的加快,越来越多的人选择飞机出行,民航业务的高速发展带来航煤需求的持续增长,近年来我国航煤年均增速在8%左右。

与炼油产能过剩不同,近年来国内乙烯需求长期稳定增长,仍存在较大供应缺口。我国经济长期稳定发展将推动国内烯烃需求量持续增长。合成树脂、合成橡胶等下游高端产品对外依存度较高,我国烯烃和衍生物市场吸引了全球生产商的关注,发挥本土优势仍然是炼化业务发展的机遇。

调整炼油产品结构,扩大市场有效供给,加强利用海外市场成为中国石油炼化企业转型的必由之路。中国石油一方面通过适度扩大重整,在提高汽油质量的同时,多产高标号汽油,提升高标号汽油比例,一方面根据不同区域市场需求,灵活组织生产,降低柴油总量。这“一增一降”将成为汽柴油产品未来几年的主基调。同时,将增产航煤作为炼油提质增效的重要手段,通过增加航煤产能、建设炼厂至机场航煤管道等,加大航煤供应,抢占高端市场。

未来一段时期,化工仍处于景气周期,中国石油将抓住“窗口期”“机遇期”,积极调整化工产品结构,向高端化精细化发展。

总之,炼化业务转型升级是一项系统工程,除上述措施外,还涉及到科技创新和信息化建设、挖潜增效、节能降耗等方方面面内容,相信只要方向正确,措施得力,我国炼化产业必将能够实现提质增效和健康发展,为我国国民经济发展做出新的更大贡献。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国石油炼化行业市场行情动态及发展前景展望报告

《2022-2028年中国石油炼化行业市场行情动态及发展前景展望报告》共十四章,包含2022-2028年中国石油炼化行业投资机会与风险分析,2022-2028年中国石油炼化行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国石油炼化行业产能、产量及市场格局分析[图]](http://img.chyxx.com/2021/06/20210616130614.jpg?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)