2019年全国房地产市场将呈现“市场规模高位回落,新开工、投资中低速增长”的特点。需求端,调控坚定推进进一步稳固预期,商品房销售面积将高位回落,但得益于城镇化支撑,全年降幅有限,预计在5.0%~7.0%之间;其中一线城市销售面积稳中小幅回升的概率较大,二线城市分化显著,行情对冲后整体销售规模或有小幅调整,三四线市场需求支撑基础相对薄弱,销售面积下行压力较大。供应端,一方面,受限于销售规模的下行调整,房企开工积极性将明显减退,同时销售回款不畅也将制约房企投资热情;另一方面,近两年形成的高规模土储将对新开工形成有力支撑,保障新开工规模继续增长,同时也会带动投资额的上行。预计全年新开工、投资均保持中低速增长,新开工的增幅维持在4.6%~6.6%之间,投资增速在3.7%~5.7%左右。价格方面,随着预期逐渐巩固,商品房价格将稳字当头,不排除微幅下跌可能,但跌幅有限。

2018年,房地产政策调控面临的宏观经济环境更加复杂。在金融财政政策定向“宽松”的同时,房地产调控政策仍然“从紧”。2018年3月,两会政府工作报告进一步强调“房子是用来住的、不是用来炒的”定位,继续实行差别化调控。7月,中央政治局会议强调“下决心解决好房地产市场问题坚决遏制房价上涨”,两次重要会议确定了全年房地产调控的政策基调。地方延续2016、2017年因城施策的调控风格,在需求端继续深化调控的同时,更加注重强化市场监管,坚决遏制投机炒房,保障合理住房需求。在供给端则发力住房供给结构调整,大力发展住房租赁市场、共有产权住房等保障性安居住房,增加有效供给比重。

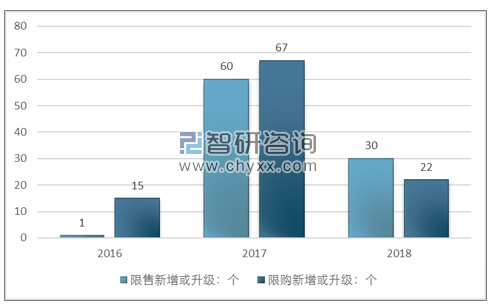

2016-2018.11出台限购及限售政策城市统计情况

资料来源:智研咨询整理

2015年全国限售城市仅对上海企业进行限售,限购城市约15个,2016年房地产政策调控升级,销售新增或升级城市扩大至60个城市及县市,限购城市扩张至67个地级市、县市以及海南、河北。2017年海南全省进行限售、限购措施。

可以说,近期房地产市场出现的变化和调整,正是这一轮始于2016年年的调控政策取得的积极效果。但支撑市场趋于冷静的情绪基础仍不完全牢固,稳定市场预期的效应正在不断强化。由此,当前房地产调控政策在未来一段时间内保持稳定的概率较大,很难出现轻易转向。基于短期调控政策取得的时间窗口,各地政府正在加快改善供求结构,特别是上文提到的扩大有效供给、提升各层次需求的保障水平,为中长期在市场供求走向平衡积累基础。在2019年,面对复杂的调控环境仍然是企业的常态,特别是因为棚改调整、供给放大带来的影响,三四线城市的市场难度会进一步加大,需要企业未雨绸缪。

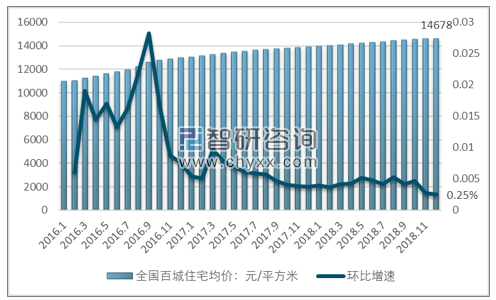

2016-2018年全国百城住宅均价走势图

资料来源:智研咨询整理

2018年以来,百城均价各季度累计涨幅较2017年同期均收窄,整体价格趋于稳定。2018年1-11月,百城住宅价格累计上涨4.83%,涨幅较2017年同期回落1.92个百分点,各季度累计涨幅较2017年同期均回落。单月来看,11月,百城新建住宅均价14678元/平方米,同比上涨5.22%,环比上涨0.27%,其中有31个城市环比下跌,是2018年以来下跌城市数量最大月份。

从2018年三季度开始部分城市房价出现调整,这是多种因素共同作用的结果:调控年政策的累积效应、市场高位增长之后的自发调整都发挥了作用,但2017年7月中央政治局会议释放出的“坚决遏制房价上涨”,则给了各类市场主体明确的政策信号,推动了市场预期的明显转变。在当前政策稳定的前提下,2019年房价有望进一步趋稳,部分之前涨幅过大的城市房价将延续调整态势,特别是热点城市的二手房价会率先出现变化;而三四线城市房价上行动力也会明显趋弱,部分无人口产业支撑的三四线城市更会进入下一轮的市场蹉跎期。正常的价格调整,有助于市场更长远的健康发展。对于开发企业来说,积极营销、合理定价,才是提前适应价格变化周期的不二法则

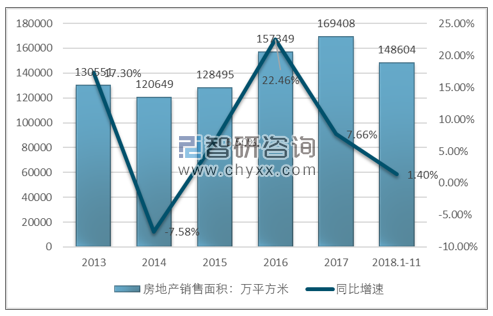

根据智研咨询发布的《2019-2025年中国房地产行业市场现状分析及投资前景预测报告》数据显示:2018年1-11月,全国商品房销售面积为14.9亿平方米,同比增长1.4%,整体增速持续回落,主要是来自办公楼销售面积大幅下滑,2018年1-11办公楼销售面积3606万平方米,相比2017年同期下降11.1%,商业营业用房销售面积10118万平方米,相比2017年同期下降5.1%,仅有商品住宅销售面积12.9亿平方米,同比增长2.1%。2018年拉动全国销售面积上扬的三四线城市2018年销售增速明显回落。另一方面,重点城市调控效果显现,成交规模趋于稳定。

2013-2018年11月全国商品销售面积统计

资料来源:国家统计局、智研咨询整理

重点代表城市整体成交规模同比基本持平,十大城市二手房成交规模也相对稳定。据初步统计,2018年1-11月,50个代表城市新建商品住宅月均成交面积2983万平方米,同比增长1.7%。其中一、二季度延续2017年同比下降态势,三、四季度企业推盘积极,供应量显著增加,叠加2017年同期低基数影响,成交面积同比由降转增。

二手房方面,2018年1-11月,十大城市二手房市场成交套数约95万套,同比增长2.8%,一季度同比下降近两成,二季度止降转增,三季度增幅扩大,同比增长超两成,整体市场趋于稳定。其中,广州、武汉、杭州、南京四个城市1-11月成交同比均下降,杭州成交同比下降近四成。

2013.11-2018.11全国一、二、三四线城市商品住宅月均成交面积单位:万平方米

资料来源:智研咨询整理

一线城市成交规模趋稳。2018年1-11月,一线城市商品住宅月均成交面积约48万平方米,同比增长2%左右,成交规模趋于稳定。其中一、二季度延续2017年下行趋势,同比继续下降,尤其一季度受政策高压影响,降幅显著,三季度以来随着中低端产品的集中入市,供应增加显著,成交同比止降转增。具体来看,1-11月京沪深成交同比均增长,其中京沪三季度成交同比由降转增,10-11月成交同比增幅进一步扩大。

二线代表城市市场延续分化格局。2018年1-11月,二线城市商品住宅月均成交面积约82万平方米,同比增长3.7%,内部市场延续分化格局。其中,1-11月,海口下降超七成,领降二线城市,自二季度以来成交同比降幅逐季扩大;重庆市场1-11月月均成交面积为296万平方米,处历史同期最高,同比增长超一成,除二季度外,其余季度同比均增长。

三线代表城市市场降温明显,成交同比下降。2018年1-11月,三四线城市商品住宅月均成交面积在35万平方米左右,同比下降约3.5%,超六成城市成交同比下降,市场降温明显。其中,汕头、莆田各季度成交同比均下降;徐州、绍兴、宿州等三线城市2017年得益于棚改货币化政策,市场火热,成交规模达历史同期最高,2018年受各类需求趋弱影响市场降温,1-11月成交同比均下降。

基于套总价、结合成交量,将30个城市不同层次的楼盘分为三类:中低价位、中高价位、高价位,具体划分方式为:首先根据套总价对所有新房楼盘进行降序排列,成交量占前10%的属于高价位楼盘,10%-40%属于中高价位楼盘,后60%属于中低价位楼盘。

2018年全部主要城市楼盘套总价的分类及其对应的成交价格区间

- | 城市 | 均值 | 中位数 | 高价位(成交套数占10%) | 中高价位(成交套数占30%) | 中低价位(成交套数占60%) |

一线城市 | 北京 | 674万 | 603万 | 1165万及以上 | 677万-1165万 | 677万以下 |

上海 | 631万 | 434万 | 1159万及以上 | 540万-1159万 | 540万以下 | |

广州 | 494万 | 422万 | 770万及以上 | 458万-770万 | 458万以下 | |

深圳 | 205万 | 148万 | 470万及以上 | 169万-470万 | 169万以下 | |

二线城市 | 天津 | 173万 | 146万 | 289万及以上 | 158万-289万 | 158万以下 |

重庆 | 128万 | 105万 | 208万及以上 | 116万-208万 | 116万以下 | |

成都 | 109万 | 96万 | 175万及以上 | 109万-175万 | 109万以下 | |

西安 | 122万 | 109万 | 176万及以上 | 120万-176万 | 120万以下 | |

长沙 | 106万 | 97万 | 158万及以上 | 107万-158万 | 107万以下 | |

三线城市 | 芜湖 | 118万 | 111万 | 181万及以上 | 126万-181万 | 126万以下 |

南通 | 153万 | 139万 | 248万及以上 | 147万-300万 | 147万以下 |

资料来源:智研咨询整理

30、个代表城市中,北京、深圳、天津楼盘成交套总价均值下降,重庆、成都、西安等中西部二线城市及芜湖、南通等三线城市成交套总价均值及中位数明显上升。但多数城市较价格涨幅较2017。年有所收窄。

具体来看,北京楼盘成交套总价均值小幅下降1.3%至674万,中位数保持上升,均值和中位数位于30城之首;深圳和天津楼盘成交套总价均值分别下降12.4%、1.7%至494万、173万;而重庆、成都、西安、芜湖、南通等热点二三线城市近一年来价格涨幅比较明显,套总价中位数涨幅超过30%。与此同时,房地产调控效果逐渐显现,与2017年相比,半数以上城市楼盘成交套总价中位数和均值涨幅明显收窄。

成交表现:改善性楼盘成交活跃,大户型成交占比下降

改善性需求积极释放,多数城市90-144平米住宅成交占比上升。市场下行预期影响下,200平米以上大户型成交占比下降。从成交套数变化来看,与2017年相比,深圳、南京、重庆、成都等城市90-120平米、120-144平米之间的改善户型成交占比均有所上升,其中,重庆90-120平米住宅成交占比提升14.0个百分点,120-144平米住宅成交占比提升7.5个百分点。30城中15个城市90-120平米住宅成交占比上升,25个城市120-144平米成交占比上升,成交量向中大户型转移趋势明显。佛山、天津等城市120-144平米住宅占比下降。20个城市200平米以上大户型成交占比下降,典型的如厦门、泉州和无锡等城市成交向小户型或改善性户型转移。其中厦门90平米以下的小户型成交占比提升了近5个百分点,120-144平米之间的改善户型成交占比提升了15.1个百分点。

2018年,各类城市各层次楼盘套总价及中位数总体呈现上升趋势,但代表城市各类楼盘价格涨势得到控制。成交结构的变化,一方面是对市场需求结构的反映;但在卖方市场的环境下,它也是市场供给特征的直观写照。特别是北京、深圳等一线城市供给侧改革调控效果逐步显现,刚需和中小户型产品成交占比不断提升。二三线城市居民改善性需求不减,同时,限售限贷政策叠加市场预期改变,大户型产品购买力下降,投资需求明显减少。展望未来,有效供给政策将持续发力重点一二线城市,预计后期此类城市房地产刚需供给将继续增加,中小户型产品销量占比也会进一步上升。普通二三线城市居民改善性需求仍有较大释放空间,高品质的中高端产品存在一定的市场竞争力。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告

《2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告》共十三章,包含全装修商品房行业发展趋势分析,全装修商品房行业发展趋势与投资规划建议研究,2022-2028年全装修商品房行业发展预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询