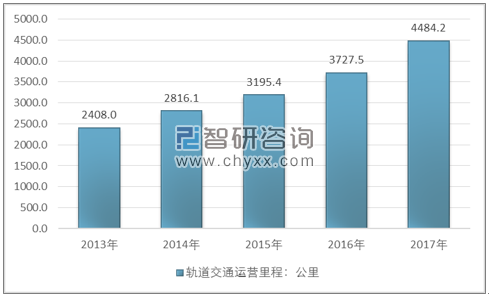

我国的城市轨道交通包括:地铁、轻轨、单轨、有轨电车、磁悬浮和市域快轨等类型。截至2017年末,全国轨道交通运营线路149条,增加25条,运营线路总长度4484.2公里,增加756.7公里;其中,地铁线路124条、3976.9公里,轻轨线路6条、203.0公里。城市客运轮渡运营航线92条,减少20条,运营航线总长度434.9公里,减少70.1公里。轨道交通完成183.05亿人,增长13.3%,运营里程5.07亿列公里,增长17.1%。

2011-2017年我国轨道交通运营里程

资料来源:交通运输部、智研咨询整理

根据智研咨询发布的《2019-2025年中国城市轨道交通信息化行业发展现状分析及市场前景预测报告》数据显示:2017年,全国有32个城市开通了轨道交通,2017年新开通2个。拥有轨道交通车站3040个,增加572个;运营车辆28125辆,增长18.2%。2018年上半年,我国9个城市10条城市轨道线路开通运营。

尽管自改革开放以来,我国基建行业取得了重大的成就,但是我们认为中期内我国基建的需求仍然坚实,发展空间仍然巨大。就铁路、高速公路、轨道交通三项主要基建设施密度来看,我国的交通设施强度仍然远落后于发达国家地区。

2017年全球部分国家和地区轨道交通密度对比

资料来源:CEIC、智研咨询整理

2017年,中国台湾轨道交通密度突破60公里/万平方公里,日本轨道交通密度在20公里/万平方公里,而中国大陆的轨道交通密度不足5公里/万平方公里。

同时,考虑到我国人口密度大,对交通设施缓解城市拥挤的需求更为迫切,我国基建的发展空间比上述数字体现的更大。

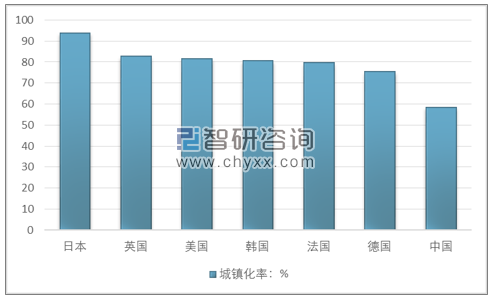

2017年我国城镇化率58.52%,随着我国棚改政策以及城市化紧成一进步加深,我国轨道交通建设铺设面积和建设范围将会得到有效提升。

2017年全球部分国家城镇化率统计

资料来源:世界银行、智研咨询整理

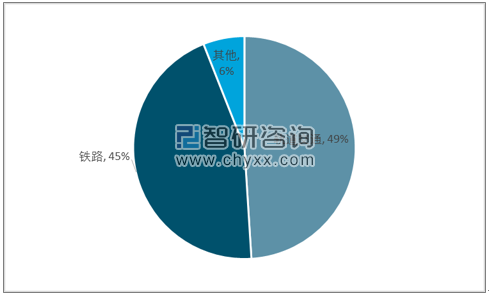

2018年四季度,发改委已批准长春市轨道交通三期,上海轨道交通三期,杭州轨道交通三期调整方案及重庆市轨道交通三期4个重点项目,投资额占所有重点项目50%左右,成为了基建托底经济的最重要载体。同时,根据发改委重点项目的统计,无论就单个项目还是单位里程而言,轨道交通项目单位投资额远远高于铁路及公路项目,对基建投资额的拉动最为立竿见影,一旦基建投资或经济增速不及预期,不排除发改委进一步加速轨道交通项目审批以拉动基建投资的可能。

2018年四季度重点项目分版块投资额

资料来源:发改委、智研咨询整理

目前,我国已有34个城市拥有城市轨道交通运营线路,同时还有多个城市正在加紧进行城市轨道交通建设规划以及审批。截至2018年12月10日,我国共38个城市进行城市轨道交通交通线网规划并进行公示,其中杭州、长春、上海、重庆四市的规划已经获得国家发改委的批复,西安、程度、合肥、武汉的线网规划已经通过省级批复,正在等待发改委的相关审查批复。

随着多个城市的城市轨道交通建设规划得到批复,未来几年我国将进入城市轨道交通建设的高潮期。

发改委2018年四季度审批轨道交通项目列表

项目名称 | 总投资额:亿元 | 里程:公里 |

长春市轨道交通第三期建设规划2019-2024 | 711.4 | 235 |

上海城市轨道交通第三期建设规划2018-2023 | 2983.5 | 286.1 |

调整杭州市城市轨道交通第三期2017-2022建设规划 | 560.1 | 68.3 |

重庆轨道交通第三期建设规划2018-2023 | 455.7 | 70.5 |

资料来源:发改委、智研咨询整理

其次,十三五期间轨道交通发展空间大于铁路及公路。参考同样拥有高人口密度、可比性更强的亚洲发达地区日本及台湾,大陆地区轨道交通密度仅分别为日本的1/6及台湾地区的1/17,强度远低于铁路公路。同时,我们将全国各省十三五铁路、公路、轨道交通目标汇总,其中根据各省十三五及中长期规划,预计到2020年底,我国轨道交通运营里程需超过9900公里,相对十二五末期运营长度提升185%左右,对应年复合增速23%,同样远高于铁路及公路。

主要基建子板块十三五运营里程年复合增速对比

资料来源:各省政府规划文件

另一方面,我国PPP项目整改从2017年开始至今已经取得有效的改善,PPP项目增速开始提升,轨道交通项目由于建设成本高,建设周期长,若全由政府承担,其风险太大。PPP项目作为政府和社会资本合作运营,能够充分利用社会资本,提升基础设施建设的规模发展,达到多方面的利益最大化。而轨道交通在PPP项目的投资更是理想标的之一。

首先,轨道交通属于使用者付费项目,有较为充足的现金流偿还建设期债务,因此我们认为轨道交通项目受PPP监管趋严的影响较小。此外,由于轨道交通最终付费者是使用者(民众)而非政府,因此轨道交通项目也不会因为政府支出责任而被纳入隐性债务监管。

其次,在国家提升准入门槛后,申请轨道交通建设地区绝大多数为一二线及强三线城市,经济实力良好,债券市场认可度高,PPP发展空间充足,在专项债及PPP作为增量资金主要来源前提下发展条件最为有利。同时,华东和华南是轨道交通建设的重点区域,两地受房地产下行影响相对较小,政府性基金收入预计能够保持稳定增长,从而进一步提升了轨道交通的资金确定性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告

《2025-2031年中国上海轨道交通行业市场全景评估及发展趋势研判报告》共十二章,包含上海轨道交通重点企业发展状况,上海轨道交通的投融资分析,上海城市轨道交通前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国城市轨道交通信息化行业市场政策、发展现状、竞争格局及趋势分析:政策持续加码,市场前景十分可观[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)