一、光模块、光芯片行业发展现状分析

光芯片是整个光通信系统的心脏,主要包括激光器、光电探测器、激光调制器、PLC/MEMS 芯片等。其中激光器、光电探测器、激光调制器等均是需要外加能源驱动的有源器件,是实现光电转换的核心功能器件; PLC/MEMS 芯片则是利用平面光波导或微机电技术的无源器件芯片,可用来生产光分路器、 AWG 光栅和 VMUX 波分复用器等,实现光信号的连接、耦合、分路、波长复用等功能。

高端光芯片是制约我国光通信产业链发展的关键因素。目前,我国在高端光芯片制造上与与国际主流器件商仍有较大差距。在高速率激光器和调制器芯片上,目前我国仅光迅科技、海信宽带、华工正源等少数厂商能量产 10G 以下速率芯片, 25G 基本依赖进口,相干光模块中应用的窄线宽可调谐激光器、 MZ 调制器等也都依赖进口。在无源芯片方面, PLC 光分路器芯片国内光迅科技、仕佳光子、鸿辉光通等已实现批量供应, AWG 芯片仅光迅科技、 仕佳光子等可以提供,应用于高维数 ROADM(可重构光分插复用)和 OXC(光交叉连接)设备的 WSS(波长选择开关)芯片也主要依赖进口。

工信部在路线图中明确提出 2022 年中低端光电子芯片国产化率超过 60%、高端芯片国产化率突破 20%、国内企业占据全球光通信器件市场份额的 30%以上、有 1 家企业进入全球前 3 名。 同时, 提出了若干重磅政策建议,包括加大国家财政投入力度、争取光电子企业享有集成电路企业同样政策、设立产业基金扶持若干示范企业等,力图推动我国光电子产业加快跨越升级发展。

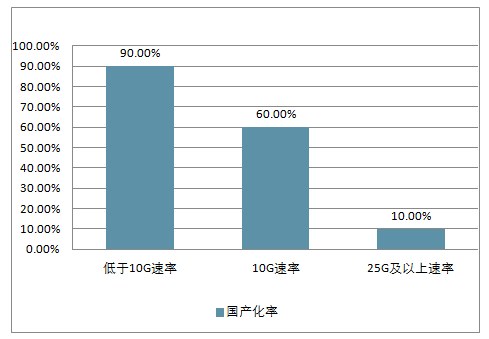

2017 年光收发模块国产化率

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国NGB网络建设光通信器件行业市场需求预测及投资未来发展趋势报告》

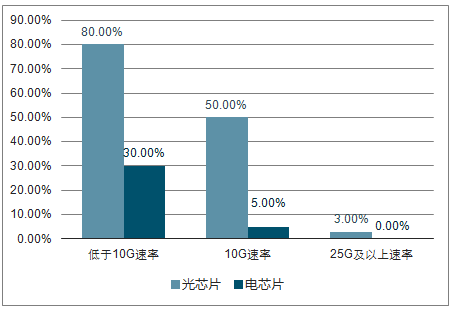

2017 年光收发芯片国产化率

数据来源:公开资料整理

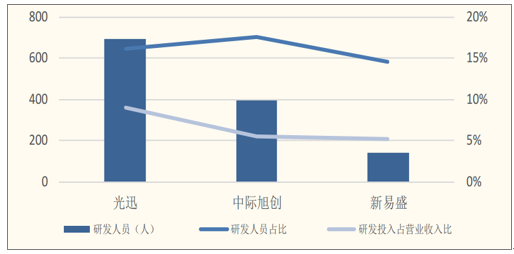

主要光模块公司研发投入情况

数据来源:公开资料整理

(一)、 电信市场光模块、光芯片行业发展情况分析预测

1、 运营商资本支出呈现明显周期性,目前正处于转折点

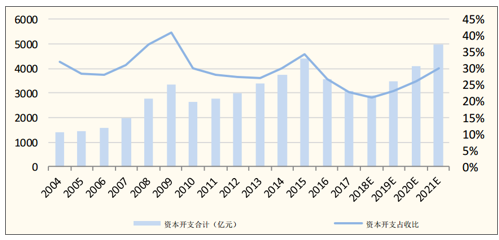

目前我国 4G 网络总体建设基本完成,资本开支强度正处于周期低谷。三大运营商为了给 5G 建设投资进行储备, 2018 年资本支出计划同比继续下降5.6%,但较之前两年两位数以上的降幅大幅收紧。 综合 5G 产业链进展和近期国家促进消费升级相关政策,预计, 2019 将启动 5G 早期建设,资本支出将走出谷底,同比有望增长 10%以上; 2020 到 2021 年将是 5G 首轮投资高峰,两年总资本开支有望达到 8400 亿元以上。

三大运营商资本支出测算

数据来源:公开资料整理

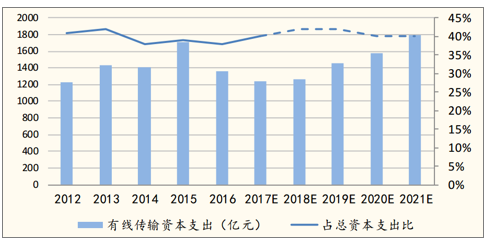

预计 2018-2021 年光通信相关资本支出达 6000 亿元,光通信相关产业将大幅受益。根据对运营商历史投资的分析,有线传输(不含业务和支撑网)投资规模约为总资本支出的 40%左右,主要用于无线网承载、固定宽带接入、城域和骨干网升级等方面,购买光网络设备、光纤光缆、光模块等。根据之前对运营商总资本支出的测算,假定有线传输支出占比维持 40%左右,预计2018-2021 年光通信相关资本支出达 6000 亿元,光通信相关产业将大幅受益。

国内运营商有线传输资本支出预测

数据来源:公开资料整理

2、流量高速增长要求承载网络不断升级

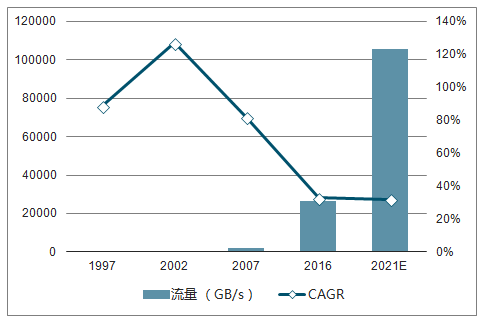

自90 年代初以来,全球互联网流量高速增长, 2007 年以前年均增速接近 100%。近 10 年来,随着渗透率的提升增速有所下降, 但平均仍高达 33%, 每秒流量从 2007 年的 2000GB 增至 2016 年的 26600GB,预计到 2021 年仍将保持 32%的平均增速,同期中国互联网流量增速与全球基本保持一致。

全球互联网流量测算

数据来源:公开资料整理

欧美运营商加快 FTTx 部署。 目前欧洲和美洲 FTTH 宽带用户覆盖率仅 10%,远远落后于亚洲地区 80%以上的覆盖率,近期欧美运营商频频加大光宽带部署。AT&T 在 2018 年的资本支出预计约为 250 亿美元,较 2017 年增加 16%,并计划将主要用于光纤网络部署。

2018Q1全球各区域不同宽带接入方式份额

数据来源:公开资料整理

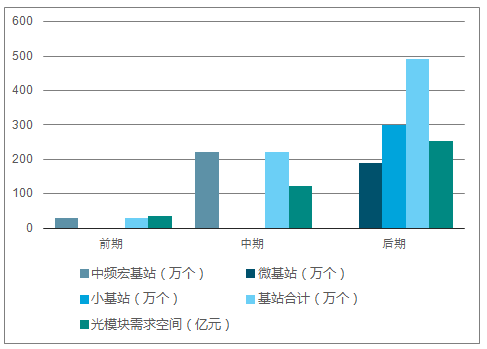

5G 对承载网需求激增,运营商需全面升级光网络。增强型移动宽带(eMBB)、高可靠低延迟通信(uRLLC)、大规模机器通信(mMTC) 等 5G 典型业务场景,对 5G 承载网络提出了全新挑战。大带宽和低时延需求使得接入网中 BBU(基带单元)分割为集中单元 CU、 分布式单元 DU 两级架构, 新增了中传需求,同时原有前传/回传带宽较 4G 网络激增 10 倍以上。 5G 使用中高频段组网,小微基站将大量应用,2.6Ghz 频段有较大概率重耕用作 5G,电信和联通有较大可能共建共享 5G 网络,基于此进行测算, 三家运营商 5G 全覆盖所需中频宏基站约 250 万个,小基站约需 490 万个,是目前国内约 330 万个4G 基站的近 2 倍。相应的, 光

模块和传输承载设备数量和速率也将随之大幅增长。根据经验,承载网建设一般提前无线侧建设 1-2 年,预计 2019 年起运营商将启动 5G 承载网和初期商用无线网建设。

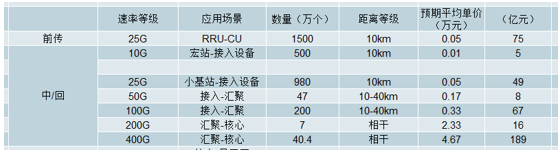

5G 承载需要 25G/100G/400G 光模块和设备。根据分析, 5G 前传网络将以光纤直驱为主,光纤资源紧张区域采用 OTN 等设备承载,传输距离在 1-10km,光模块速率需 25G 或 100G;中传网络以环网结构为主,传输距离在 40-80km,采用 100G/200G OTN 设备;回传网络采用环网或全互联结构传输距离在 200km 以内,采用 200G/400G OTN 设备。由此可见, 5G 承载网中光模块速率需要从 10G/40G/100G 向 25G/100G/400G 升级,光网络设备需要更新换代以满足更高的速率和时延指标。 同时, 5G 的移动边缘计算(MEC)将云计算平台迁移到移动接入网边缘,实现业务本地化、近距离及低时延的业务交付,也需要将大量原有的接入机房改造为小型数据中心,其内部互联也将带动光模块需求。

预计 5G 拉动的光模块市场空间约 400 亿元。 前传方面,由于小基站是一体化基站,仅宏基站有前传光模块需求, 3 个扇区共需要 6 个,模块速率需使用25G 直连或 100G 模块组建环网。由于 100G 模块实际仍是由 4 个 25G 模块组成,为简便起见统一采用 25G 模块来测算,预计市场空间约 75 亿元。中传和回传方面,可以统一通过城域网承载,承载网一般分为接入层、汇聚层、核心层,参考中国电信的模型,接入和汇聚设备采用环状组网,每 12000 个基站需要 4 个核心设备、 42 个汇聚环、 1500 个接入环,每个接入环连接 8 个基站需要带宽 50/100G,每个汇聚环连接 6 个汇聚设备需要带宽 200/400G,核心设备出口带宽需要 6.5T(宏站) -25T(微站)。按照 5G 宏基站 250 万个,小基站 490 万个测算,预计中传/回传光模块市场空间约 333 亿元。

5G 承载网光模块需求测算

数据来源:公开资料整理

预计 5G 建设前期(19-20 年)光模块需求约为 35 亿元,中期(21-23 年)约为 121 亿元,晚期约为 253 亿元。 5G 投资规模巨大,实际建设将遵循“前期宏站覆盖重点城市——中期宏站广覆盖城乡——晚期高频小基站深度覆盖” 一般路径。预计前期中频宏站需 30 万个,建设期集中在 2019-2020 年;中期需中频宏站 220 万个,建设期集中在 2021-2023 年;晚期随着高频毫米波的成熟部署小基站,约需 490 万个,建设期预计在 2023 年后。 考虑到 19-20将提前对承载网进行储备,预计对应的光模块需求空间分别约为 35 亿元、121 亿元、 253 亿

5G 光模块需求分阶段测算

数据来源:公开资料整理

(二)、 数通市场光模块、光芯片行业发展情况分析预测

1、全球光模块行业市场需求激增

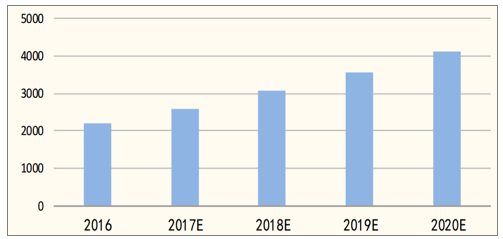

云计算高速增长,数据中心建设热情高涨。随着云计算技术的成熟和发展,全球云计算产业高速发展, 2017 年全球公有云服务营收将达到 2602 亿美元,较去年的 2196 亿美元增长 18.5%。到 2020 年时,全球公有云服务营收将增长至 4114 亿美元,年均复合增长率

全球公有云服务营收(亿美元)

数据来源:公开资料整理

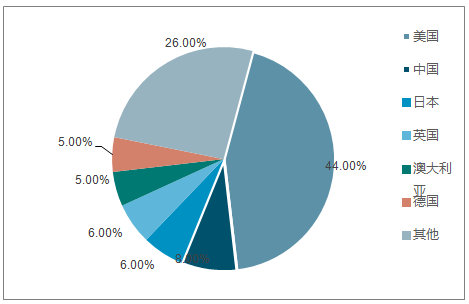

作为云计算基础设施的数据中心建设同样如火如荼。 根据最新数据,截止 2017 年底,全球大型数据中心(拥有几十万台以上的服务器)数量从 2016 年的 300 个快速增长到超过 390 个,增速达 30%,且目前至少有69 个超大规模数据中心处于规划或建设阶段。对全球 24 家主要云和互联网服务(包括 SaaS、 IaaS、 PaaS、搜索、社交网络和电子商务),美国拥有 44%的主要数据中心,仍然占据大型数据中心的主导地位, 亚马逊、微软、 IBM 和谷歌拥有最大的数据中心占地面积。 中国约占8%, 阿里巴巴正在加快数据中心的全球部署, 腾讯和百度仍主要集中于国内。

2017全球大型数据中心分布

数据来源:公开资料整理

数据中心流量高速增长,内部东西向流量占比高。 目前绝大多数的互联网流量都是源于或终结于数据中心,数据中心所产生的 IP 流量持续保持高速增长,根据预测, 2015 到 2020 年 CAGR 达 27%。 传统的数据中心中,主要业务是在服务器部署 WEB 应用,供数据中心外的客户端使用, 大部分流量是南北向流量。 随着虚拟化、 云计算、大数据、 SDN 等新技术和应用的兴起,数据中心中数据服务的内容和形式发生巨大变化,虚拟化服务器具有更高的利用率和网络连接需求,分布式计算和大数据使得应用在多个服务器间进行大流量交互,数据流量从南北向为主转向东西向为主。 根据统计, 2015 年数据中心内部的流量已经占到数据中心所有流量的 76.7%,数据中心到用户的流量仅占 15.9%,且预计到 2020 年将进一步下降。

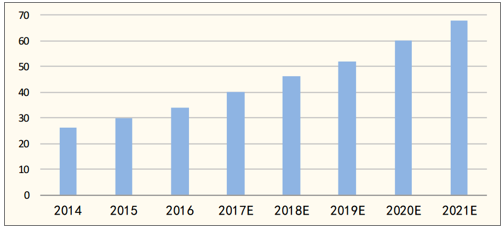

数据中心间互联发展迅速,带动相干光模块需求。 数据中心间互联(DCI)即数据中心间通过 WDM/OTN 等新建传输系统实现直接连接,不再通过传统骨干网间接连接,可以大幅提升数据中心间信息互访的效率。随着云计算、大数据、4K 视频等业务的发展,数据中心间出现了备份复用、 CDN、跨地域云内互联等大流量交互需求。根据数据中心位置, DCI 互联距离可以由同城互联的几十公里达到跨城市互联的几百公里, 相对于传统运营商市场, DCI 互联对光传输需求更加纯粹, 不需要兼容众多不同颗粒度的传输内容,专注于大带宽、高速率、灵活敏捷的需求。2016 年全球数据中心互联 DCI 市场达到 34 亿美元,预计 2017 年将达到 40 亿美元, 2021 年有望达到 68 亿美元,用于单波长 100G 及以上光传输系统的高速相干光模块将大幅受益。

全球 DCI市场规模预测(亿美元)

数据来源:公开资料整理

2、光模块国内需求分析预测

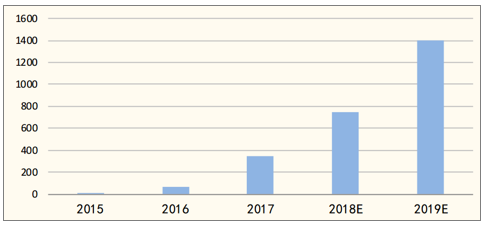

海外云厂商需求为主, 100G 光模块出货量持续激增。 大型数据中心的建设热潮、 数据流量的增长和网络架构的革命,带动数通光模块需求量和速率的双双增长。 2016 年之前海外数据中心的光模块需求以 10G/40G 为主, 10G 主要用于服务器上联 TOR 交换机, 40G 主要用于交换机间互联。 2016 年三季度海外数据中心开始向 25G/100G 升级,引发相关光模块的旺盛需求, 亚马逊、Facebook、谷歌和微软等主要互联网公司 2017 年在光模块上的采购金额达到10 亿美元,较 2016 年实现翻番。测算,2016 年 100GE 光模块出货量近 70 万个, 2017 年激增到 350 万个左右,预计2018 年继续增长到 700 万个以上。

100GE 数通光模块出货量(万个)

数据来源:公开资料整理

国内 BAT 等逐步开始 100G 部署, 2019 年有望爆发。 国内互联网公司步伐相对较慢, 根据阿里和腾讯近期公布的数据中心网络演进路线图,可以看到两者基本上都是从 2017 开始启动向 100G 升级,较海外云厂商晚了一年多。

2017 年以前其数据中心网络架构还是传统 Four-Post 网络架构, 2017 年刚刚开始向叶脊架构转变。 根据从产业链了解的情况,实际上 2017 年国内云厂商采购 100G 光模块的量非常少, 2018 阿里开始上量,腾讯、百度则仍主要以 40G 光模块为主, 2019 年起将全面向 100G 转向,叠加华为云、紫光云等厂商的需求,预计国内 100G 需求将出现爆发式增长。

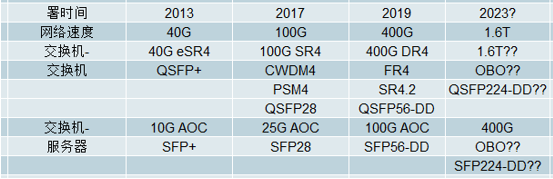

阿里巴巴网络&光学路线图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光模块行业市场研究分析及前景战略分析报告

《2026-2032年中国光模块行业市场研究分析及前景战略分析报告》共十三章,包含光模块市场领先企业经营形势分析,2026-2032年光模块市场前景及趋势预测,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询