磷肥是重要的化肥之一。磷肥含有作物营养元素磷,对植物细胞的生长和分裂都有重要的作用。磷肥按照磷含量的高低可以分类低浓度磷肥和高浓度磷肥。低浓度磷肥是较早应用的磷肥,主要包括过磷酸钙(SSP)和钙镁磷肥(FCMP)。高浓度磷肥的五氧化二磷(P2O5)含量在20%以上,主要应用于谷物、大豆和油菜等,包括磷酸一铵(MAP)、磷酸二铵(DAP)、重钙(TSP)、硝酸磷肥(NP)等。

(1)我国磷肥行业的现状

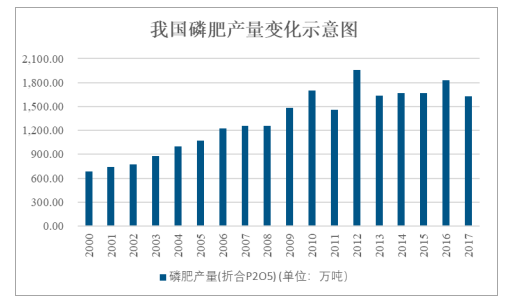

我国磷肥产量自2000年681.72万吨增长到2017年1,627.44万吨,复合年增长率为5.25%。

我国磷肥产量变化示意图

数据来源:公开资料整理

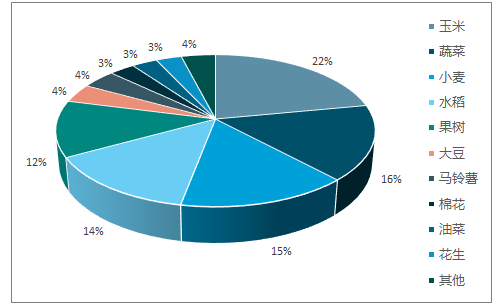

我国磷肥绝大部分用于农业消费,其中90%以上用在种植领域。玉米、蔬菜、小麦和水稻是我国磷肥施用的主要作物,其消费份额分别占磷肥总消费量的22%、16%、15%和14%。

主要作物磷肥施用情况

数据来源:公开资料整理

从产业布局来看,国内的磷肥生产主要集中在湖北、云南、贵州、安徽、四川等磷矿资源丰富的地区。

(2)我国磷肥行业的未来发展趋势

①淘汰落后产能

2017年全国磷肥总产量1,627.44万吨,较2016年下滑-11.00%;全国磷肥新增产能130.29万吨/年,较2016年下滑-19.94%。随着我国磷肥供给侧的进一步改革,未来落后产能不断淘汰,产能过剩的问题将有效缓解。

②行业集中度将进一步提高

2015年多部委相继发布产业相关政策,继续推进磷肥行业供给侧改革,加快小产能退出,随着党的十九大报告中提出继续深化供给侧结构性改革,今后环保督查常态化,预计未来行业集中度将进一步提高。

③施肥结构的优化、复合化率的提高将促进磷肥用量的增长

我国化肥行业长期以来“重氮肥、轻磷钾肥”的现象十分突出,我国目前正在积极提倡均衡施肥、努力调整施肥结构,增加磷钾肥的施用占比,同时,随着我国化肥复合化率的不断提高,作为生产复合肥的基础肥料,磷肥用量将有进一步的提升空间。

④磷肥企业加快转型升级步伐,提高自主研发能力

我国高品位磷矿有限,但行业目前对中低品位矿的利用不够。未来,行业要加快转型升级步伐,提高自主研发能力、原始创新能力,发展特色产品,提升产品附加值;同时着眼发展食品级、医药级、电子级等产品,有效提高磷资源转化效率,并通过发展循环经济,实现磷资源的有效合理利用。

(3)磷肥行业市场供需变动情况

(1)需求分析

①中国、印度、巴西和美国是全球主要的磷肥消费国,上述四国合计消费量超过全球消费量的67%。在全球磷肥消费中,我国又是最大的磷肥消费地,我国每年的磷肥施用量在800到900万吨左右,约占全球磷肥总需求的27.59%。印度全年总的磷肥总需求在500到600万吨,其中仅磷酸二铵产能与需求的缺口就有300万吨左右。巴西全年磷肥消费量300万吨左右,其国内产能仅能满足大约三分之一的需求,其大部分磷肥靠进口。北美地区磷肥消费量约380万吨。全球的磷肥总消费量自2012年进入下行周期,但2014年后全球消费量开始出现企稳回升的迹象,需求回暖趋势明显。

②国内磷肥需求略有下降,长期趋于稳定

我国早期由于环境污染等问题导致土地流失严重,近年来已经实施退耕还林还草等措施进行整治,耕地面积变化相对稳定,年均减少已经控制在约100万亩,对于国内磷肥需求的影响较小。同时,我国磷肥施用量经历了多年增长,目前已经保持稳定,从2015年开始呈现微幅下降趋势。

中国是农业大国,但是仍在持续增长的人口数量使得我国的农业粮食压力不断提升,我国粮食产量虽然位居全球第一位,但是每年粮食进口量也同样位居全球首位,可以说我国的人口粮食问题压力依然存在。而解决人口粮食问题需要自产与进口相结合,未来中国依然需要保有稳定数量的耕地和粮食产量才能保障自身的粮食安全。同时,随着我国城镇化水平的提高,我国直接从事农业的人口呈下降趋势,因此通过科学施肥提升农业生产效率的需求将不断增加,预期国内对磷肥的需求将长期趋于稳定。

③全球磷肥需求量在人口和耕地面积不断增加、谷物价格回暖等因素的影响下稳中有升

全球人口数量预计将于2030年达到86亿人,2050年达到98亿人,2100年达到112亿人。在人口持续增长的同时,全球耕地的面积也持续提升,全球208个主要国家及地区的耕地总面积从2009年开始进入逐渐增长阶段,至2015年耕地面积增长了2.38%,复合增速达到0.34%,其中以非洲、南美洲等耕地利用程度较低的大洲增长最为明显。非洲目前仅有29.00%的耕地被使用,且使用效率低下,而全球约有半数以上未被利用的土地集中在非洲地区。南美洲的热带稀树草原土地肥力天然较差,在对种植作物品种进行挑选和改善的同时还需要提升土地肥力,这将较大拉动其对于磷肥的需求。

庞大的粮食需求和持续增长的耕地面积对磷肥的需求具有较强的支撑作用。

同时,全球谷物价格从2012年下半年开始经过长达5年的下跌,2017年下半年开始,全球谷物价格开始企稳回升,农产品价格的上涨带来提升了农业的利润空间,拉升了农民增产的积极性,进一步促进了磷肥需求的提升。

全球谷物价格指数变化示意图

数据来源:公开资料整理

(2)供给分析

①磷肥依托于资源及市场分布,生产相对集中

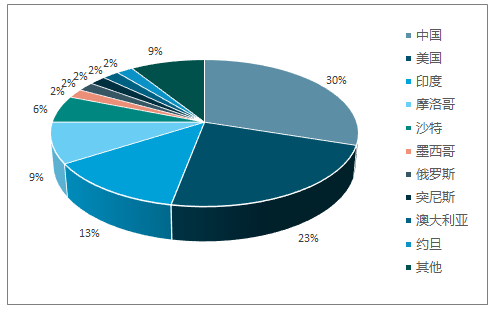

全球的磷肥生产主要集中于磷矿资源较为丰富的国家或者需求较大的地区。磷肥生产及使用主要为磷酸一铵和磷酸二铵,磷酸一铵的全球产能主要集中于中国、美国和俄罗斯三国企业中,合计占比约为87%;而磷酸二铵的产能一方面集中于中国、印度、美国等需求大国,合计占比约为66%,同时摩洛哥、沙特、墨西哥等磷矿资源丰富的国家近年来的市场占比也不断提升。

全球磷酸一铵产能分布

数据来源:公开资料整理

全球磷酸二铵产能分布

数据来源:公开资料整理

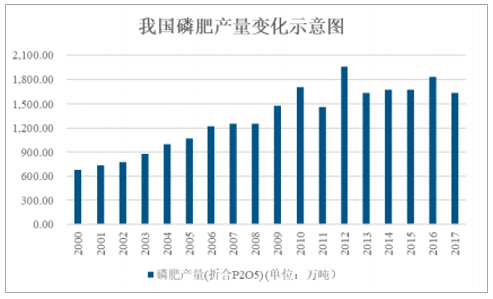

②国内总供给量有所下降,产业集中度逐步提升

2017年以来,在供给侧改革、环保核查的大背景下,国内磷肥生产企业产量和新增产能都出现下滑。2017年全国磷肥总产量1,627.44万吨,较2016年下滑11.00%;全国磷肥新增产能130.29万吨,较2016年下滑19.94%。

我国磷肥产量变化示意图

数据来源:公开资料整理

我国新增磷肥产能变化示意图

数据来源:公开资料整理

同时,全行业234家磷肥生产企业的平均产量仅有7万吨(折纯P2O5),产能布局相对分散。从整个磷肥行业看来,国内未来的磷肥供应向行业中质量、品牌、资金、技术服务等综合竞争能力较强的大型企业集中。2017年,磷肥行业前十名企业的产量占总产量的比例为64.1%,比上年提升3.6个百分点。

③全球磷肥供给高速增长期已过,未来几年新增产能有限

2010年前后,随着全球磷肥需求增长,市场供不应求,磷肥价格一路飙升,刺激了国际磷肥企业快速进行产能扩充。2010-2013年间,全球产能平均增长250万吨以上。2014年开始,全球磷肥企业的开工率明显下降,产能投放明显减少。以磷肥中的主要品种磷酸一铵、磷酸二铵为例:2018年度、2019年度全球将新增磷酸一铵产能分别为43、15万吨;磷酸二铵方面2018年全球无新增产能,2019年预计新增产能135万吨,未来几年磷肥的全球产能增速已经放缓。

(4)磷肥生产主要企业及市场份额

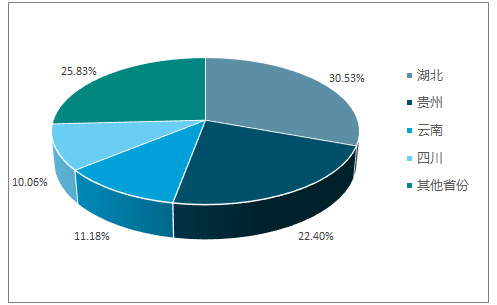

我国的磷肥产能主要集中在湖北、贵州和云南三个省份,三个省份的磷肥产量之和占据了我国磷肥总产量的三分之二,而其中湖北省的产量又为全国之最,湖北省的磷肥产量占据了全国磷肥总产量的三分之一。

我国磷肥产量分布示意图

数据来源:公开资料整理

生产磷肥的主要企业有来自湖北省的湖北新洋丰肥业股份有限责任公司、湖北鄂中生态工程股份有限公司、襄阳泽东化工有限公司、湖北三宁化工股份有限公司,来自云南省的云天化集团股份有限公司,来自安徽省的司尔特肥业有限公司、铜陵化学工业集团有限公司,来自贵州的贵州开磷(集团)有限责任公司以及来自重庆的中化重庆涪陵化工有限公司。

相关报告:智研咨询网发布的《2018-2024年中国磷肥市场深度分析及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告

《2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2021-2025年中国磷矿资源与磷肥工业运行态势分析, 2026-2032年中国磷肥产业运行趋势预测分析, 2026-2032年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)