电力工业也是我国国民经济的重要组成,是国家第一基础产业,能够为国民经济发展提供重要的能源、动力支持电力供需问题均和社会经济发展有着密切的联系。在社会经济的快速发展下,电力成为现代工业文明的一种象征,电力在国民经济中的比重也不断上升。

改革开放40年来,我国电力工业取得了举世瞩目的伟大成就,目前中国电力工业取得的成就从深层次看是电力工业市场化改革的结果。从国家能源局、国家统计局关于电力行业的最新统计数据来看,2018年1-11月份,我国全社会用电增速同比提高,工业和制造业用电量保持平稳增长,发电装机容量增速仍然呈放缓态势。

发电装机容量增速仍然呈放缓态势:截至2018年11月底,全国6000千瓦及以上电厂装机容量17.7亿千瓦,同比增长5.2%,增速比上年同期回落2.0个百分点。

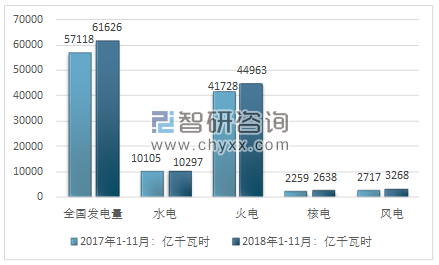

2018年1-11月份,全国规模以上电厂发电量61626亿千瓦时,同比增长6.9%。其中,水电发电量10297亿千瓦时,同比增长4.4%;火电发电量44963亿千瓦时,同比增长6.2%;核电发电量2638亿千瓦时,同比增长16.8%;全国6000千瓦及以上风电厂发电量3268亿千瓦时,同比增长19.8%。

2017/2018年1-11月全国发电量及细分发电量对比分析

资料来源:国家能源局、国家统计局、智研咨询整理

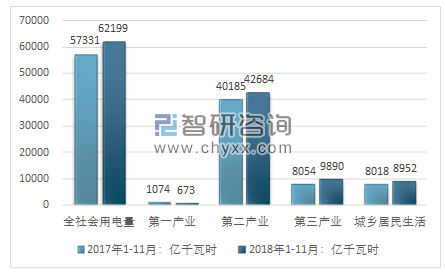

全社会用电量保持增长:2018年1-11月份,全国全社会用电量62199亿千瓦时,同比增长8.5%。分产业看,第一产业用电量673亿千瓦时;第二产业用电量42684亿千瓦时,占全社会用电量的比重为68.6%;第三产业用电量9890亿千瓦时;城乡居民生活用电量8952亿千瓦时,占全社会用电量的比重为14.4%。

2017/2018年1-11月我国全社会用电量及分产业对比分析

资料来源:国家能源局、国家统计局、智研咨询整理

工业和制造业用电量保持平稳增长:2018年1-11月份,全国工业用电量41983亿千瓦时,同比增长7.0%,占全社会用电量的比重为67.5%。2018年1-11月份,全国制造业用电量31607亿千瓦时,同比增长7.2%。

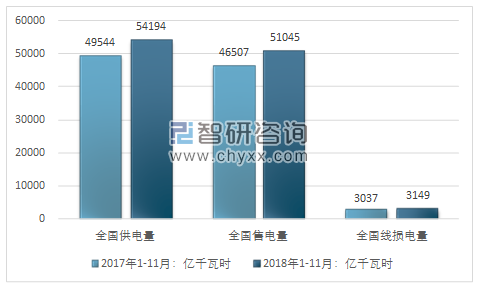

全国售电量保持增长:2018年1-11月全国供电量54194亿千瓦时,全国售电量51045亿千瓦时,全国线损电量3149亿千瓦时。

2017/2018年1-11月我国供电量/售电量供需平衡分析

资料来源:国家能源局、国家统计局、智研咨询整理

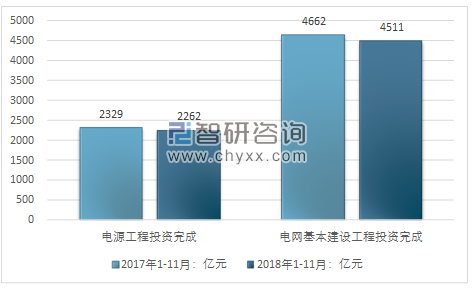

电源和电网完成投资有所下降:2018年1-11月份,全国主要发电企业电源工程完成投资2262亿元,同比下降2.9%。其中,水电569亿元,火电672亿元,核电378亿元,风电483亿元。水电、核电、风电等清洁能源完成投资占电源完成投资的70.3%。2018年1-11月份,全国电网工程完成投资4511亿元,同比下降3.2%。

2017/2018年1-11月我国电源工程投资/电网基本建设工程投资对比分析

资料来源:国家能源局、国家统计局、智研咨询整理

2017/2018年1-11月我国电源工程投资完成额细分对比分析

资料来源:国家能源局、国家统计局、智研咨询整理

在过去几十年中,我国社会经济的增长造成全社会用电需求的增加,由此对电力工业发展提出来更高的要求,电力在国家宏观经济中所占的比例在不断加大。我国要处理好电力经济发展和社会经济发展之间的关系,更好的发挥电力工业在促进国民经济发展中的作用。在电气化时代下,电力和社会发展存在密切的关联,具体体现在以下几个方面:

电力和社会发展存在密切的关联

资料来源:智研咨询整理

社会公用性。在电气时代社会,电能逐渐成为一种社会必需品,社会一旦失去电能,将无法有效运行。

发展依存性。电能消耗的增减和社会经济活动增长密切关联,以社会经济为基础,社会经济增长又以电能发展为条件,二者存在密切的关联。

反映敏感性。电能生产、使用处于一种瞬间平衡的状态,且社会经济活动和电能的使用密切关联,电能的使用变化会通过电力生产体现出来。

在这样的发展背景下,电力供应能力要从长远的角度出发,科学平稳的规划电力工业发展。未来电力经济发展的道路还比较长,我们需要将电力经济发展视为我国发展工作中的重点内容,遵循可持续发展观念,使电力发展朝着更好地方向发展。

相关报告:智研咨询发布的《2019-2025年中国电力建设行业投资潜力分析及未来前景预测报告》

中美两国电力工业对比

中国的发电装机容量自2011年超过美国后,成为全球电力装机最大的国家。在装机结构上,两国有其固有差异,但装机结构的变化趋势对比分析对中国电力工业发展有一定的借鉴意义。

美国的发电装机到1990年已经发展到了很稳定的阶段。除了2002~2003年这4年发展较快之外(2002年增长6.7% 为最高增长率),其余年份基本处于稳定状态,自2008年突破10亿千瓦,截至2017年(10.85亿)仍未能突破11亿千瓦。

自改革开放以来,中国电力工业发展只有两个短暂的“低谷”:改革开放初期的1980~1984年,增长率低于6% ;2000~2002年受当时“三年不上火电”政策影响,增长率低于7%。其余年份增长率均高于7%。2008年以后发展比较平稳,基本稳定在8~10%左右。

中国基数低、但增速一直大于美国,到2010年中国发电量超过美国(装机容量是2011年才超过美国的)。美国的发电量自2005年以后基本走平,甚至缓慢下降,而中国的发电量依旧处于高速增长中,2010~2017年的年均复合增长率为6%。而同期的发电装机年均复合增长率为9.1%,发电装机大于发电量增长率,这也解释了为何近年来发电设备利用小时数的下降。

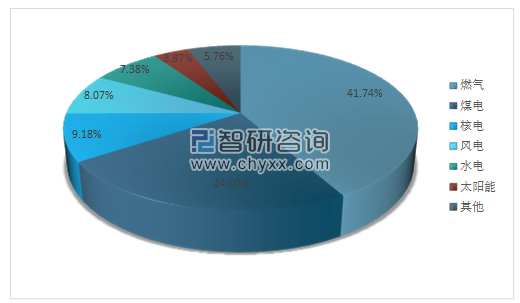

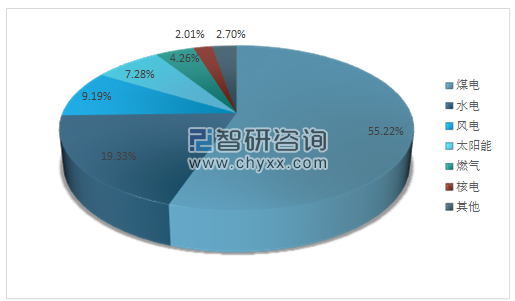

截至2017年底,中国电力装机总容量是17.77亿千瓦,发电量6.417万亿千瓦时 ;美国是10.84亿千瓦,发电量4.015万亿千瓦时。很直观的可以得出一组数据:美国的每千瓦装机每年发电量3704度,中国每千瓦装机每年发电量是3611度。中国的发电装机总平均年利用小时数比美国低100小数左右。截至2017年,中美两国的发电装机结构如下:

2017年美国发电装机结构(%)

注:数据中水电含抽水蓄能

资料来源:公开资料整理

2017年中国发电装机结构(%)

注:数据中水电含抽水蓄能

资料来源:公开资料整理

对比美国看我国电力结构,增加天然气发电调峰机组是必要的,但按照中国的资源禀赋,不能单纯依靠这条路。当然也可以增加整个电网发电装机的冗余度,但不必要的冗余是对社会财富的浪费,从调峰这个角度来看,中国显然比美国更需要发展储能。

我国40年电力工业市场体系建设历程

电力工业整体上是典型的自然垄断行业,自然垄断行业在市场经济体系下主要以政府管制的形式体现。政府管制是市场经济体系下政府对自然垄断行业或企业管理的特殊形式。20世纪80年代以来,国外对电力工业进行纵向分离重组,把发电和售电环节纳入市场竞争的范围,而将输电和配电保留在自然垄断领域,维持传统的政府管制形式。改革开放以来我国电力工业发展主要分为三个阶段,即集资办电阶段,政企分开阶段和市场化改革阶段。表面上看,我国电力工业只是在第三个阶段才开始市场化改革。其实,如果正确理解自然垄断行业市场经济体系的特殊性,以上三个阶段其实都是市场体系建设或市场化改革阶段,只是内容上有所不同。

我国电力工业市场化改革阶段:2015年中共中央、国务院出台新的关于深化电力体制改革的九号文件,核心内容可概括为“三放开、一独立、三强化”:即有序放开输配以外的竞争性环节电价,有序向社会资本放开配售电业务,有序放开公益性和调节性以外的发用电计划;推进交易机构相对独立,规范运行;继续深化对区域电网建设和适合我国国情的输配体制研究;进一步强化政府监管,进一步强化电力统筹规划,进一步强化电力安全高效运行和可靠供应。同时,在电力市场改革方式上作了重大调整,即中央政府出政策,省级地方政府组织实施。许多省份结合电力供求情况,大力推进以售电市场竞争为核心的电力市场改革,电力市场交易品种多样化,交易机制结合我国电价政策实际呈现明显的中国特色,市场交易范围和主体数量扩大化,尤其是市场交易规模大幅度增加,2017年约占全国交易电量的26%。电力市场交易促进了风电、光电等新能源的消纳,降低了电价,市场机制在优化配置资源中的决定性作用日益体现。

日本电力工业市场化改革及其对我国的启示

我国2015年开始的新一轮电力市场改革,取得了很大的进展,改革红利不断释放。随着配售电业务放开,全国注册成立的售电公司已有约6400家,首批105个增量配电项目开展改革试点,有效激发了市场活力;发用电计划的有序放开,市场化交易规模明显扩大,2016年全国市场化交易电量突破1万亿千瓦时,约占全社会用电量的19%。但是,电力市场改革的阻力不小,改革中遇到了这样那样的问题,电力零售市场全面放开、输配分离、调度独立、信息公共和独立监管等电力领域的改革还看不到时间表。

2011年,日本福岛核电厂事故暴露出口本电力供应的脆弱性、电网区域垄断的弊端、以及能源供应的困境。福岛核电事故造成东京、东北电力公司大面积停电,东京及其周围地区电力不足,居民区轮流停电,生产用电不能保障。福岛核电事故后,日本政府重新审视电力工业制度与政策,于2012年7月正式开始第五轮电力市场改革。研究日本电力工业及电力市场改革发现:尽管中日两国的电力工业体制不同,电力市场改革的起点也不相同,日本的本轮电力市场改革还在进行中,但是日本在电力市场改革中的一些做法值得我们学习借鉴。

一、售电侧全面市场化改革:售电主体具有公平的市场地位,全体用户都有用电选择权。日本电力市场改革最富有成效的是售电侧全面市场化改革,对于我国电力市场改革具有一定的启示作用。

1.依据《电气事业法》分步骤、分阶段实现售电市场全面市场化。日本为了实现电力零售市场全面放开的改革目标,通过分阶段扩大售电市场化范围:2005年4月前,售电市场化改革扩大到所有高电压用户;2016年,全面放开售电市场,电力零售市场全面市场化。相比之下,我国电力市场改革的时间表不够清晰明确,何时全面放开售电市场、何时全体用户有用电选择权都没有明确的改革时间表。因而造成在实际改革过程中缺乏指导性和可操作性,改革成效将大打折扣。

2.借鉴发达国家经验,将电力市场化改革的重点放在构建公平的售电机制。日本电力市场化改革的重点是全面放开售电市场,即独立发电商可以通过电网,直接面对零售市场消费者,从而形成多样化的电力供应格局。同时,电力用户可在市场上自由选择。相比之下,我国电力市场售电侧的市场化改革力度不够和改革的重点没有放在建立公平的市场机制方面。电力市场改革中,人为干预市场行为时有发生。从文件规定到实际操作,降价都成为倾向性选择,同时也有直供电价格垄断协议的现象发生。

3.培育了多元化市场主体,电力市场竞争性增加。在日本,由于新售电商的加入,原有市场格局被打破,通用电力公共事业公司和独立发电商经输电网向用户提供电力供应,通用电力公司的销售部门、电力销售公司及发电公司共同构成电力市场销售主体。日本电改后,原有10大通用电力公司普遍感受到较大的竞争压力,消费者中约 60%的用户重新选择了售电公司。以东京电力为例,售电市场放开后,其电力客户数量锐减,东京电力客户合同数量已经由995年的284万户减少到2017年的171万户,减少了近 40%。相比之下,我国售电侧改革之初,是以发电企业降价为主,结果导致受市场化改革冲击最大的是发电企业,而不是电网企业。我国售电市场的公平竞争机制还不完善,售电市场主体的市场竞争地位不同。

二、先修法、后电改:日本电力市场改革每推进一步,都要先对电力工业的《电气事业法》进行修订。相比之下,我国存在现行《电力法》与电力改革方案不一致的地方,对电力市场改革的推进不利。

值得注意的是:我国2015年开始的新一轮电力市场改革,与日本这一轮的电力市场改革的背景不同、国情不同。我们在借鉴日本电力市场改革经验时,一定要结合不同的国情、不同的改革背景,汲取其有益的做法和经验教训。

根据国家能源革命的战略思想,我国电力工业市场经济体系的改革和完善还有许多工作要做:能源生产革命中要突出效率目标;能源体制革命中要深化管理体制改革;能源体制革命中还要改进电力市场改革方法;能源消费革命中要加强宏观和系统管理。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国电力工业节能减排行业市场全景分析及投资潜力分析报告

《2021-2027年中国电力工业节能减排行业市场全景分析及投资潜力分析报告》共十三章,包含2020年中国电力行业节能减排的监管政策解读,2021-2027年中国电力行业节能减排前景规划及投资潜力分析,2021-2027年中国电力行业节能减排投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)