在“健康中国2030”规划背景下,期望能够引发社会公众对个人健康与家庭健康问题的关注,倡导健康生活、巩固全民健康基础;期望个人与家庭能够未雨绸缪,进一步提升健康生活与保障意识,尽早为个人与家庭构筑健康保障机制;期望保险行业能够携手共进,不断提升商业健康保险专业化经营管理水平,开发更多符合百姓需求的商业健康保险产品并投放市场,促进健康保障、健康服务、健康产业的协调发展与融合发展;同时也期望借此能够对政府部门在商业健康保险配套政策的制定方面提供更多有价值的参考,进一步健全和完善商业健康保险市场运行机制与发展环境,期望保险行业在服务“健康中国”战略中发挥更大作用。

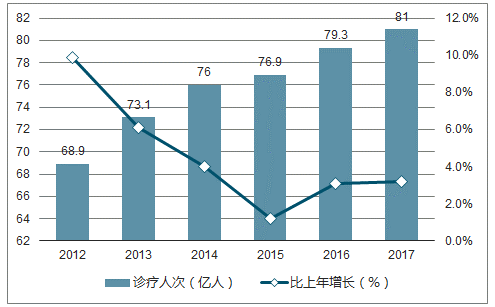

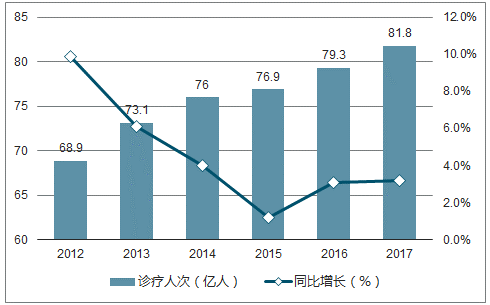

2017年,全国医疗卫生机构总诊疗人次达81.8亿人次,比上年增加2.5亿人次(增长3.2%)。居民住院人数2.4亿人,比上年增加0.1亿人(增长4.3%)。居民就诊人次、住院人数连年上升。

2012-2017年全国医疗卫生机构门诊量及增长速度图

数据来源:公开资料整理

2012-2017年全国医疗卫生机构住院量及增长速度图

数据来源:公开资料整理

目前,我国民众的保险意识总体偏低,许多人对保险知识了解不足,对保险公司的产品和服务了解也不充分。据数据显示,2017年我国健康险市场的渗透率仅为9.1%,仍有很大提升空间。

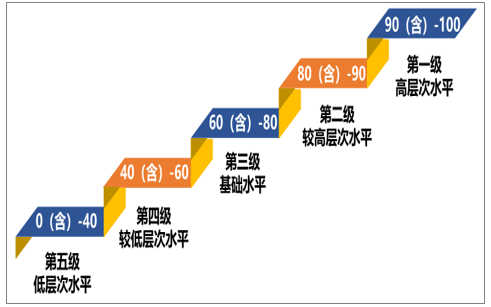

中国商业健康保险发展指数评价基准图

数据来源:公开资料整理

2018年健康维度得分72.9,与2017年得分(73.5)相比差异不大,保障维度得分53.4,较2017年得分(51.6)略有上升,主要由于随着商业健康保险尤其是互联网渠道商业健康保险的快速发展,居民健康保障观念意识有所改善,对商业健康保险的关注度有所提升。

2017-2018健康、保障维度得分对比图

数据来源:公开资料整理

中国商业健康保险发展指数图

数据来源:公开资料整理

中国商业健康保险发展指数图

数据来源:公开资料整理

据数据显示,2017年全国医疗卫生机构总诊疗人次达81.8亿人次,比上年增加2.5亿人次,同比增长3.2%。居民住院人数2.4亿人,比上年增加0.1亿人,同比增长4.3%。居民就诊和住院人数连年上升,一方面或因公共医疗资源覆盖面更广,但另一方面也揭示了居民健康状况仍有待提升。

2012-2017年全国医疗卫生机构门诊量及增长速度图

数据来源:公开资料整理

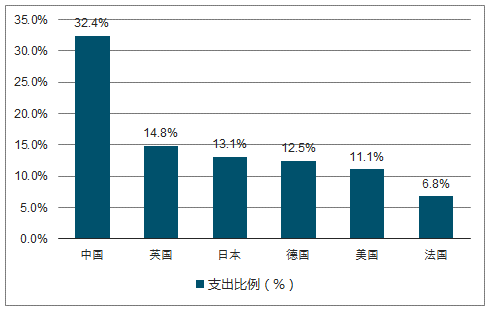

我国基本医疗保障仍然不够充分,个人医疗自费支出占比较高。中国的个人医疗自费支出占总医疗费用支出比例为32.4%,而法国、英国、德国、日本、美国的这一比例分别为:6.8%、14.8%、12.5%、13.1%、11.1%。

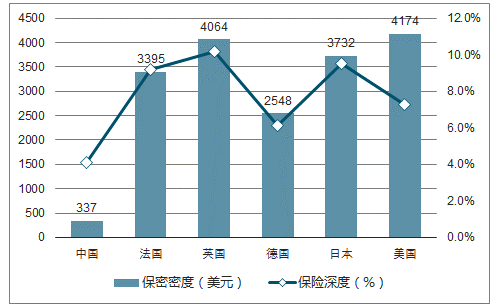

尽管我国保险的增长速度很快,但无论是深度还是密度都与发达国家有一定差距,存在较大的提升空间。

各国个人医疗自费支出占总医疗费用支出比例图

数据来源:公开资料整理

各国保险深度和保险密度对比图

数据来源:公开资料整理

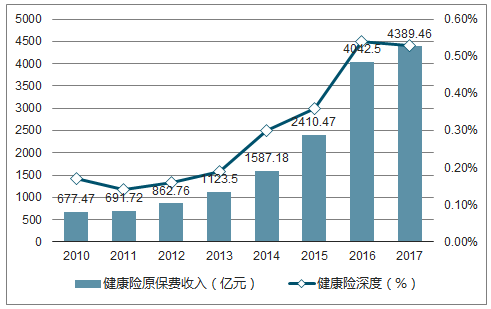

在健康险方面同样如此,各项指标仍有很大提升空间,我国保险的增长速度很快,但无论是深度还是密度都与发达国家有一定差距,存在较大的提升空间。

2010-2017年中国商业健康保险原保费收入及深度变化图

数据来源:公开资料整理

不同年龄段居民的保障认知度图

数据来源:公开资料整理

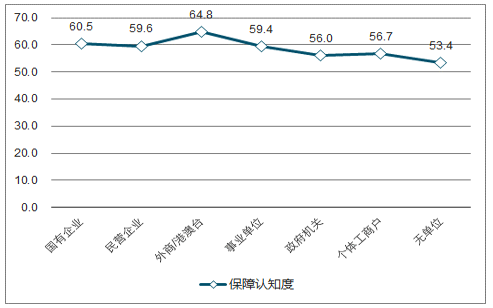

不同所有制企业员工的保障认知度图

数据来源:公开资料整理

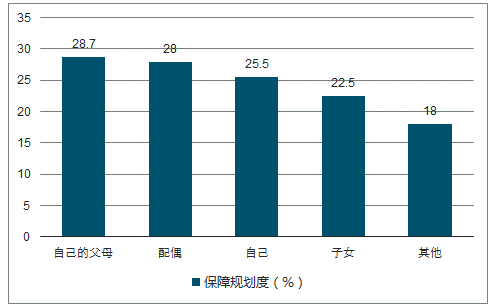

不同年龄段居民的保障规划度图

数据来源:公开资料整理

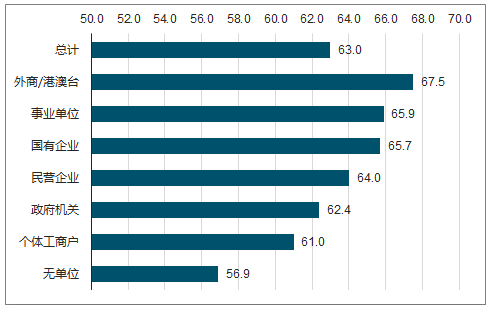

不同所有制企业员工的商业健康保险发展指数图

数据来源:公开资料整理

综合个人健康水平和健康管理水平来看,外商/港澳台企业员工的健康充足度最高,无单位群体健康充足度得分最低。相较于其他企业,外商/港澳台企业员工健康管理意识尚可,健康管理参与度较高;而无单位群体由于没有工作,无收入来源,因此健康管理的参与度也相对较低。综合商业健康保险配置意愿与增值服务规划两个方面来看,政府机关的保障规划度最高。

随着我国人口老龄化加剧、城镇化的加速发展,居民个性化和多样化的健康和保障需求也在快速增长。社会公众在医疗、疾病、护理、失能等方面的健康保险和健康管理服务有巨大需求,而我国商业健康保险发展却存在与之不匹配、不平衡的现象。

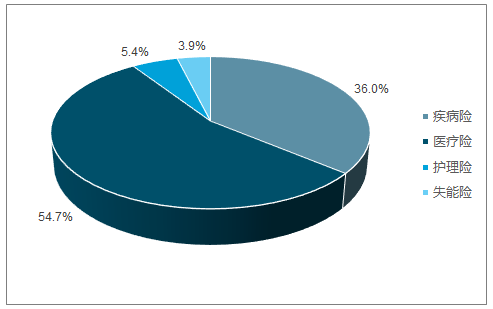

2017年28家保险公司商业健康保险产品分布图

数据来源:公开资料整理

健康保险的专业技术含量相对较高,对经营主体的风险管理能力和配套的医疗服务网络要求较高,竞争的焦点在于专业技术人员、信息管理系统、医疗卫生资源等,对市场营销和产品推广渠道的依赖度不高,传统保险产品适用的高费用激励及亲缘展业模式,在健康保险的市场拓展中很难奏效。同时,随着新型健康保险向体验式服务方向过渡,基础服务价格成为显性的,最终的保险价格表现为各种健康服务包的价格,导致不同公司间的产品和服务可以通过事先的服务项目比较价格,但难以通过事后的服务满意度衡量质量,使得保险产品最关键的风险保障成为隐性竞争内容。掌握客户真实信息和数据处理技术的公司,掌握着定价主动权,容易在客户选择和选择客户之间找到平衡,对保险机构的精算定价能力、风险管理流程、资金实力、品牌认知度和美誉度提出更高要求。

近年来,国家释放了一系列政策红利来促进保险行业发展。以商业健康保险为例,国家与地方政府不断推出政策利好,促成保险业与税务、社保、卫生、民政各相关体系联动,推出“个人税收优惠型商业健康保险”、“医保卡个人账户购买商业健康保险”、“长期护理保险”

等一系列惠民政策,通过税收优惠杠杆、盘活个人医保账户资金等制度层面创新,从供给侧与需求侧两个方向同时发力推进行业发展。

相关报告:智研咨询发布的《2018-2024年中国商业健康保险市场专项调查及发展趋势分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)