由于乳制品对儿童营养的作用以及在儿童食品和饮料中食品安全的重要性,乳制品一直是政策关注的重点。在2008年三聚氰胺事件之后,中国原料乳产量增速放缓,其关注重点转向了食品安全和质量。规模化养殖和现代乳业的建设成为了政策的主要取向。

奶业是现代农业和食品工业的标志性产业,也是社会高度关注的产业,乳品质量安全工作更是加强食品安全工作的代表和突破口。2018年巴氏奶的国家标准的修改,由于多数指标下降,引发了社会各界的普遍质疑与反对,在中国众多的食品标准中,也只有乳制品标准能够引发这样的关注,乳制品的重要性和所受的关注程度仅次于粮食安全。

通过超高温加工技术的广泛应用,政府和社会资本的大量投入,以及消费者收入的增长带来的需求上升,中国原料乳产量在2000年至2008年间增长了300%以上,2008年之后,由于政策转向,奶牛存栏量以及生鲜乳(原奶)的产量保持在较为稳定的水平。2016年我国奶牛存栏量达到1340万头,2017年预计在1300万头左右。生鲜乳产量稳定在3520万吨到3760万吨这一区间内,2017年产量为3545万吨。

2006-2016年我国奶牛存栏量走势图

资料来源:国家统计局

2007-2017年中国牛奶行业产量情况

资料来源:国家统计局

从区域来看,中国奶牛养殖主要集中在内蒙古、黑龙江、河北、山东、河南、陕西、宁夏、新疆、辽宁、山西等10个省份。我国奶牛养殖的规模化之路自2008年之后加速发展。

2008年,中国拥有超过259万户家庭奶农,其中近250万户家庭奶农奶牛数量少于20头,近200万户家庭奶农奶牛数量少于5头,将近一半的原料乳是手工采集的。2016年奶牛数量少于20头的奶农数量已经下降至125万户,存栏个位数的农场数急剧下降。

2008、2016年中国存栏20头以下的养殖户数量统计

资料来源:中国奶业统计资料

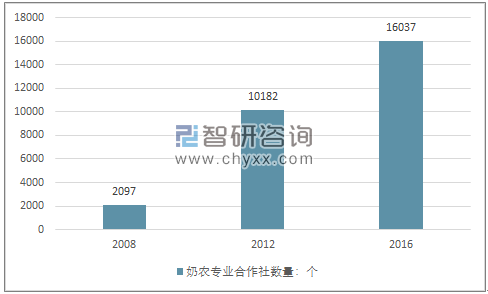

2008年后,政府采取一系列措施以提高原料乳的质量和安全,包括建立数千家奶农专业生产合作社,家庭奶农的奶牛集中饲养以实现机械化挤奶操作,奶农专业合作社数量高速上升。

2008/2012/2016年中国奶农专业合作社数量走势

资料来源:中国奶业统计资料2012、2017中国奶业质量报告

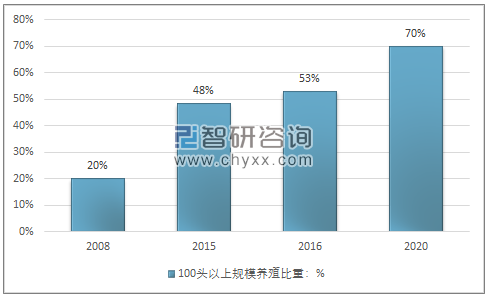

同时中国规模奶牛养殖场(即奶牛饲养量在100头以上的奶牛场)的奶牛比例从2008年的仅20%上升至2015年的48.3%,2016年上升至53%根据政策规划,预计到2020年将达到70%左右。

中国规模奶牛养殖场占比

资料来源:《全国奶业发展规划(2016—2020年)》、中国奶业质量报告、智研咨询整理

2014年存栏5001000头的规模养殖户达到2300多个,2016年国内存栏1000头以上的规模养殖户达到1479个。

中国存栏1000头以上的规模养殖户数量统计

资料来源:中国奶业统计资料

奶牛养殖规模化水平大幅提高。规模化的提高既受到食品安全事件的推动,也是行业发展的必经阶段,大量资本进入奶牛养殖行业推动了我国奶牛养殖行业规模化水平的提高,目前国内万头牧场已经并不罕见。《全国奶业发展规划(2016-2020)》的目标是到2020年取得更大进展,重点是实现现代化、工业化、一体化和集约化的产业结构。

乳制品行业现代化有助于提高原料乳的生产效率。虽然中国奶牛平均年单产量目前仅约为美国奶牛平均年单产量的60%,但在过去十年中已经取得很大的进步。中国奶牛年单产量从2005年的3890公斤提高至2016年的6200公斤,2017年约在7000公斤左右。

中国奶牛年均产奶量走势

资料来源:国家统计局、中国奶业统计资料、智研咨询整理

国家计划到2020年实现7500公斤的年单产量。随着大规模现代化奶牛养殖场市场份额的增加,奶牛年单产量的增长也将增加。目前中国最大的奶牛养殖场已经达到了9900公斤的年单产量,有些奶牛养殖场的总和甚至已经超过12000公斤的年单产量。总的来看,在规模化养殖的发展过程中,中国奶牛单产达到预期水平将是可以预期的事。

虽然我国的乳业在2008年以来,取得了显著的成就,但近两年,行业上下游盈利近几年分化明显,行业在发展过程中面临较为严峻的挑战。

近年来,整个中国的洋奶粉以及洋奶源越来越多,行业进口连年增加,随着国外大包粉进口连年增加,同时由于我国原奶产业生产效率相对低下,生产成本也相对较高。

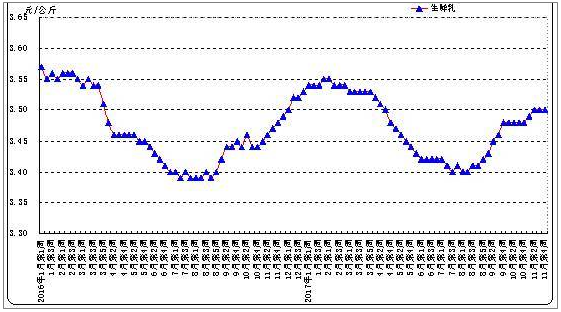

根据海关数据,2018年1-7月进口奶粉港口完税价折算原料奶价格为3.13元/公斤,而国内同期原料奶价格为3.41元/公斤。因此我国生鲜乳价格承压,牧业企业亏损普遍较高。据对全国500个县集贸市场的定点监测,2018年11月第四周,内蒙古、河北等10个奶牛主产省(区)生鲜乳平均价格3.5元/公斤,与前一周持平,同比上涨0.6%。

2016年以来主产区(10省)生鲜乳价格

资料来源:农业部

在这种大背景下,乳品厂为增加利润更多地使用廉价的大包奶粉加工复原奶,拒收价格更高的牧场鲜奶,在需求增长不如预期的情况下,使得大多数牧场亏损严重,行业产量逐渐走低。而下游乳企却获利颇丰,伊利的2017年报显示,2017年伊利股份实现营业收入680.58亿元,同比上年增长12.29%;归属于上市公司股东的净利润高达60.03亿元,其扣非净利润同比增长17.70%。2018年三季度伊利实现营业总收入613.27亿元,同比增长16.88%,净利润50.56亿元,有望提前完成全年目标。

智研咨询发布的《2018-2024年中国乳业市场竞争现状及投资战略研究报告》指出:乳业上下游集中度不同带来的是规模效益的显著差异和议价能力的显著区别,也带来资本对生产效率改进投入的差异,是导致行业上下游盈利分化的重要原因。

中国的原料乳生产在农场和奶牛养殖企业的数量和规模上分散相对更为分散,中国前三名奶牛养殖企业生产的原料乳占原料乳总产量的不到7%,美国这一比例约为50%。然而,乳制品加工行业是中国食品行业集约化整合度最高的行业之一。前3大乳品加工企业占据超过40%的市场份额,而美国这一比例仅约15%。

长期较低的价格使得牧业企业扩大生产等于扩大亏损,随着行业的过剩产能的出清,以及规模化,生产现代化程度的提升,未来,我国的原奶产量将会回归上升通道,仍需较长的时间。

从国家对现代乳业的政策规划来看,持续的推动规模化生产仍是未来的主要的取向,上游的亏损也促使行业加速整合,而乳制品加工行业则将成为推动整个供应链食品安全和质量改进的最佳环节。

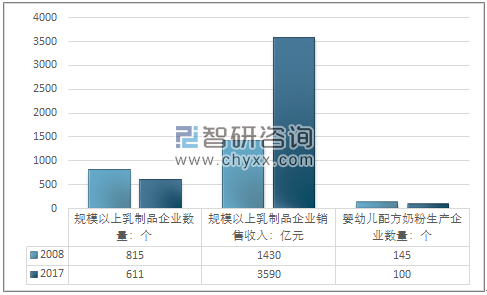

近年来,乳制品行业正在推行行业一体化整合,虽然规模以上乳制品企业(年收入在2000万元以上的公司)的总收入从2008年的1430亿元增加到了2017年的3590亿元,企业数量却从815个减少到了611个。

同时在三聚氰胺事件之后,婴幼儿配方乳粉是监管最严格的乳制品,且政府为行业整合、品牌建设和行业一体化整合设定了更具体的目标。2008-2017年婴幼儿配方乳粉生产企业数量从145个减少到了100个,这是由于政府淘汰了一批生产条件差、质量安全保障能力低、产能落后的企业。

2008-2017年我国规模以上乳制品企业对比

资料来源:国家统计局、智研咨询整理

在中国农业和食品行业中,乳制品行业正在引领行业一体化整合、质量改进和民族品牌。食品行业的其他领域也在朝着同样的方向发展。

重视行业一体化整合,可提高覆盖整个供应链的可追溯性,强化食品安全管理的问责制。政府政策鼓励或要求乳制品加工企业建立自有的原料乳生产基地或拥有奶牛养殖企业的控制权。

2014年以来,中国第二大乳制品加工企业已斥资近200亿元进行收购,并持有中国最大的奶牛养殖公司38%的股份,以更好地把控其原料乳供应。产业链一体化的整合成为快速提升我国乳业与牧业的集中度和规模化的重要手段。2013年政府对婴幼儿配方奶粉企业作出明确规定“以生牛乳为原料的企业,应当具有自建自控奶源基地,并逐步做到生鲜乳全部来自企业全资或控股建设的养殖场”。

同时政府也在加强对于乳制品品牌的培养,尤其是婴幼儿奶粉,政府扶持民族品牌是为了降低消费者对国外品牌的偏好,但这也有其他益处。强大的品牌能够凭借优质和创新脱颖而出,从而获取更高的利润。拥有知名品牌会增加企业在食品安全和质量管理上的投入,以降低可能损害品牌价值事件发生的风险。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国乳业行业市场发展态势及产业需求研判报告

《2025-2031年中国乳业行业市场发展态势及产业需求研判报告》共十一章,包含2020-2024年世界乳品市场形势分析,2025-2031年中国乳业预测,乳业行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询