一、中国超市业态分析

中国超市业态以网络零售及大卖场/标超为主。2017年,网络零售额占零售总额比重的23.8%大卖场/标超业态零售额占零售总额比重的22.3%,网络零售及大型商超是目前市场上主要的零售业态。

>消费者特征:代际特征明显,80、90后成消费主力;消费实力增强,消费潜力下沉。

富裕化:可支配收入持续增长,中等收入群体不断扩大;理性化:一线城市压力增加,“都市白领”不再任性消费;消费潜力下沉:低线级城市逆袭,“小镇青年”消费崛起;追求高品质,消费者由“剁手族”向“品质族”迈进;理性化消费,“买精买好”比“买多买贵”更重要;追求享受型消费,消费者关注物质和精神的双重享受;追求个性化消费,紧跟潮流、彰显个性愈发成为80、90后标签。追求方便快捷,一站式服务更受青睐。

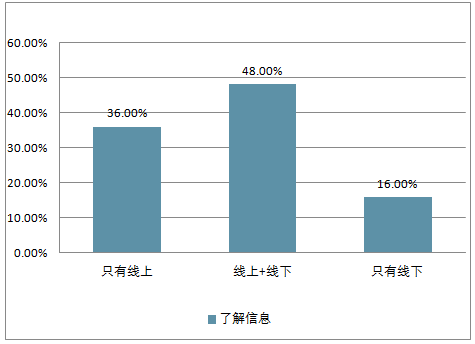

中国消费者购买了解信息渠道占比(商超市)

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国商业贸易行业市场供需预测及投资战略研究报告》

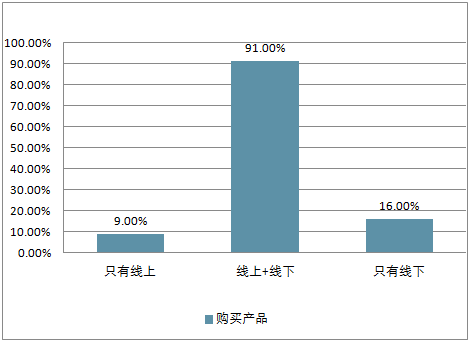

中国消费者购买渠道占比

数据来源:公开资料整理

2017年新零售领域新成立公司57家,全年共发生172起投资事件,比2016年增长60.75%。其中,投资金额最高的是商超、便利店,投资总额达880亿元。伴随消费升级大潮,中国“新零售超市”潜力加速释放。

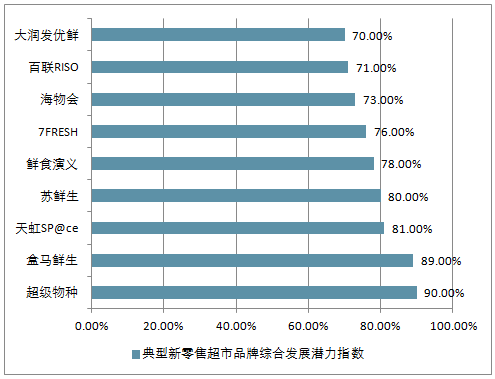

从典型品牌综合发展潜力指数来看,永辉虽然在资本方面不及阿里和京东,但在生鲜供应链和店铺运营方面,与一直做线上的阿里、京东比,显然更有优势。同时,随着腾讯与永辉联手,将成为新零售领域“新变量”。

典型新零售超市品牌综合发展潜力指数

数据来源:公开资料整理

二、“新零售超市”行业现状分析

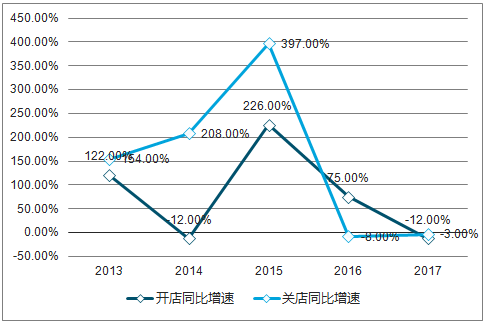

1、传统超市关店增速高于开店增速,行业洗牌加剧

据不完全统计,2013-2017五年间,传统超市关店增速整体高于开店增速。其中,2015年关店量甚至高于开店量,传统超市掀起的“关店潮”几乎在所有的传统商业渠道中蔓延,至今没有减退的迹象;

随着消费由低价驱动过渡至品质、品牌驱动,传统大卖场、超市已经无法满足消费者的购物需求,行业亟需“新物种”来提振信心。

2013-2017年传统超市开关店增速

数据来源:公开资料整理

统计标准:全国商业面积5万㎡及以上的746个典型已开业购物中心传统超市开关店品牌量

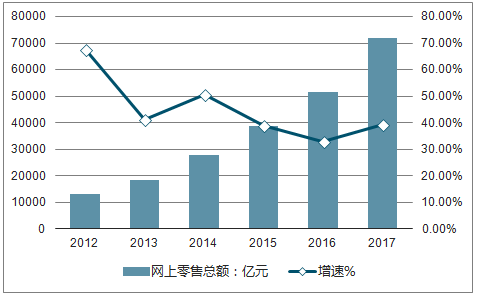

2、线上消费增速情况分析

最新数据显示,2012-2017年全国网上零售额同比增速从67.5%下降至39.2%;

随着互联网“流量红利”边际递减,流量获取成本持续攀高,导致电商拓展瓶颈加速来临,网购对实体商业的冲击正逐步减轻,线上零售更加积极地拥抱线下实体,并将之作为未来重要的增长领域;

而实体商业已经历一轮汰换出清,购物中心和实体店在体验性和场景化方面的不断提升,将从供给侧为消费升级创造条件,并推动消费者向实体商业回归。未来,零售企业将较多受益于“存量红利”,竞争从“增量赛道”逐渐转向“存量赛道”。

2011-2017年全国网上零售总额及增速走势

数据来源:公开资料整理

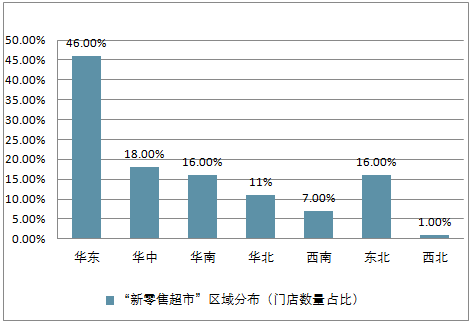

2、区域分布明显分化情况分析

得益于坚实的市场基本面以及在珠三角城市群协同发展的带动下,华东区域门店数量明显领先于其他区域;

华中在“中部崛起”大背景下,商业地产发展迎政策利好,成为“新零售超市”开店布局的第二大区域,大有“弯道超车”之势;

“新零售超市”在华南、华北发展进入“补涨时期”,品牌渗透速度较快,分别占比16%、11%;

西北、东北商业新增供应乏力且受限于消费习惯与喜好,门店数量占比仅为1%。

“新零售超市”区域分布(门店数量占比)

数据来源:公开资料整理

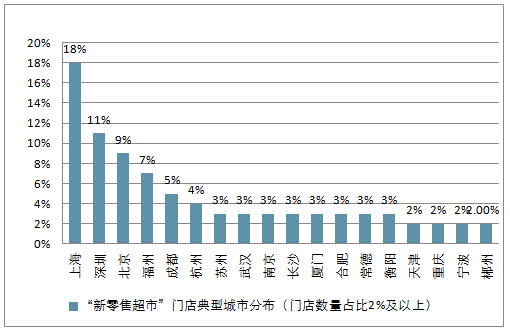

3、“新零售超市”门店典型城市分布情况分析

上海、深圳消费理念超前、小众社群文化聚集,为“新零售超市”发展提供了优良天然土壤;

北京经过多年商业沉淀,已形成规模效应,在零售市场仍居领导地位;得益于超级物种的快速繁衍,福州关注度攀高;

成都、杭州凭借消费力攀升、轨道交通发展、中产阶层扩大等利好条件,创新型商业不断涌现,由量变向质变进阶,逐渐从早期本地企业经营为主的传统商业市场转变成国内外大型商业集团聚集的“旅游、消费之都”;特别是杭州,受益于阿里巴巴对新零售的尝试、参与,未来商业市场将变得更有看点;

合肥、常德、衡阳等低线城市城镇化进程的不断深化将在未来创造更多的人口红利,基于商业升级需求,对创新型品牌渴求度不断攀升,对“新零售超市”的吸引力增强。

“新零售超市”门店典型城市分布(门店数量占比2%及以上)

数据来源:公开资料整理

二、2018年上半年商超行业经营情况分析

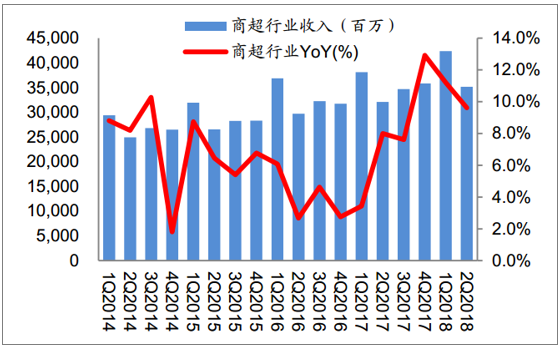

1、商超行业收入情况分析

收入增速反弹但分化显著。9家商超公司1H18整体收入同比增长10.36%,增速同比上升4.67pp,行业维持弱复苏趋势。企业间分化明显:全国性龙头永辉超市收入同比增长21.5%,区域龙头红旗连锁(四川)、步步高(湖南、江西、广西等)、家家悦(山东)收入分别增长5.3%/10.1%/11.8%,其余5家超市公司收入下滑4.3%。龙头公司收入端加速复苏,主要在于展店提速与同店回暖,如1H18永辉超市新开门店160家(其中含45家绿标店,17年上半年仅开35家),同店增长3.3%(+2.5pp);步步高净增门店13家(17年同期净增22家),超市和百货同店增长分别为-0.75%和0.8%;家家悦新开门店37家(17年同期新开门店30家),同店增长为3.87%。

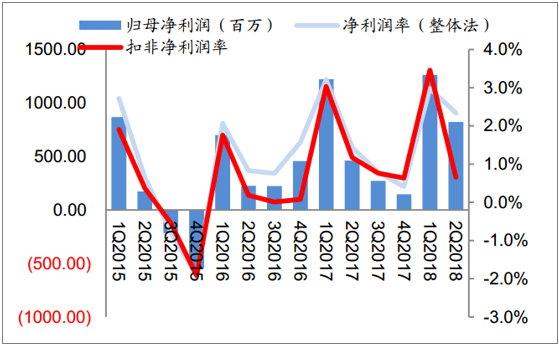

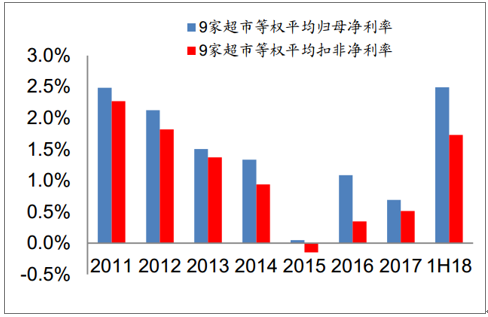

分季度看,2Q18行业整体收入同比增长9.62%,增速同比上升1.62pp,但较1Q18放缓1.58pp,其中主要贡献仍来自龙头公司,如永辉(19.72%)、家家悦(16.97%)等。龙头公司依托线下强运营能力和供应链基础,联手互联网巨头孵化线上模块,超市行业的集中度提升速度较百货更快。盈利水平显著收善。9家商超公司1H18合计扣非净利润15.16亿,同比增长7.64%,九家公司均实现盈利(1H17两家公司亏损)。若剔除永辉超市(股权激励费用摊销3.44亿,创新业务亏损约1.9亿元);剩余8家商超公司整体扣非净利润同比增长86%。

我国的零售生态异于国外,电商公司作为零售行业的龙头,引领了新零售的变革,而商超作为新零售布局的第一站,在互联网巨头的加持下,创新模式不断,新零售变革持续推进。阿里系通过孵化出盒马鲜生,打造新零售样本间,进而对高鑫零售、新华都、三江购物等所投资企业进行资源整合,通过引入淘鲜达赋能线上,优化商品结构等方式,进行新零售的探索。而腾讯系(含京东、永辉超市、步步高、家乐福、中百集团和红旗连锁)则借助微信小程序亿级的流量入口,永辉生鲜供应链的优势,腾讯数据和技术支持后对用户和产品更深刻的理解,在新零售的道路上砥砺前行。尽管阿里腾讯的投资方式有所差异(阿里注重控制改造,腾讯强调赋能支持),但双方目的均为占据并改造商超这个高频流量入口,增强获客能力,将是线下超市不可忽视的行业革命。

超市行业整体收入及增速情况

数据来源:公开资料整理

超市行业归母净利润情况(百万元,%)

数据来源:公开资料整理

2、商超行业盈利能力分析

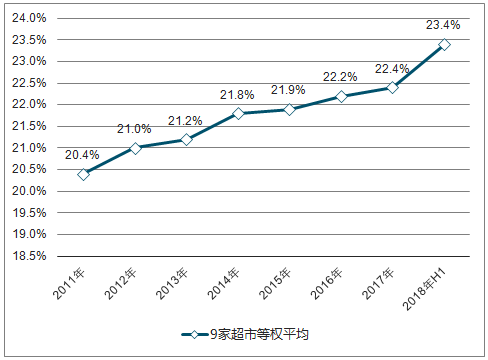

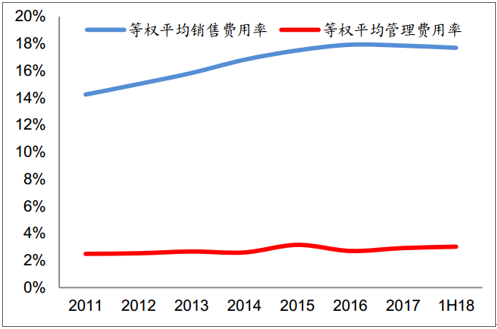

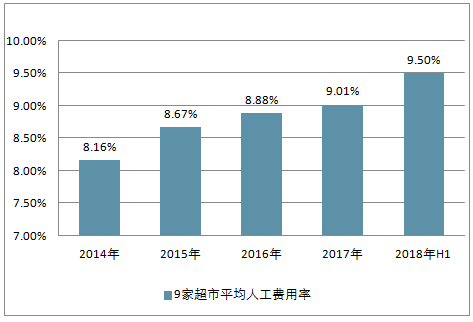

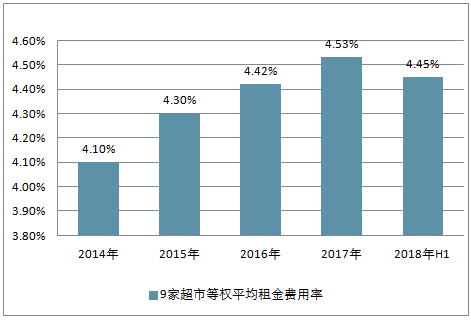

毛利率延续上行趋势,费用率略有上升。18年上半年9家超市平均综合毛利率23.4%,同比提升1.0pp,延续上升态势。其中永辉超市的22.4%(+2.0pp)、人人乐的25.7%(+3.1pp)表现最为突出。从品类结构来看,各家商超均强化生鲜运营,生鲜品类毛利率显著提升,其中永辉、三江购物、家家悦生鲜毛利率分别提升1.66pp、0.96pp、0.17pp。从费用端看,9家商超平均期间费用率同比上升0.84pp至21.0%,其中销售费用率上升0.4pp,财务费用率同比上升0.1pp,管理费用率同比上升0.3pp。拆分来看,超市行业人工费用率与租金费用率均略有提升,其中人工费用率上升0.51pp至9.5%,租金费用率上升0.03pp至4.45%,主要系部分公司开店加速且新店处于培育期而费用端保持刚性致使费用率上升。龙头公司盈利能力持续提升。从净利率水平来看,超市行业扣非净利润率同比上升0.4pp至1.73%,经过过去两年低效门店关停止血,存量门店优化调整见效,行业整体已经由过去粗放开店扩张转向门店精细化运作。龙头公司强运营能力叠加收入回暖带动利润端弹性效应显著:扣非净利率口径下,利群股份同比提升1.26pp至5%,红旗连锁同比提升1.4pp至4.27%,家家悦同比提升0.46pp至3.02%。

超市行业整体毛利率水平(%)

数据来源:公开资料整理

超市行业等权平均销售、管理费率(%)

数据来源:公开资料整理

超市行业人工费用率上行(%)

数据来源:公开资料整理

超市行业租金费用率情况(%)

数据来源:公开资料整理

9家超市扣非净利润同比(%)

数据来源:公开资料整理

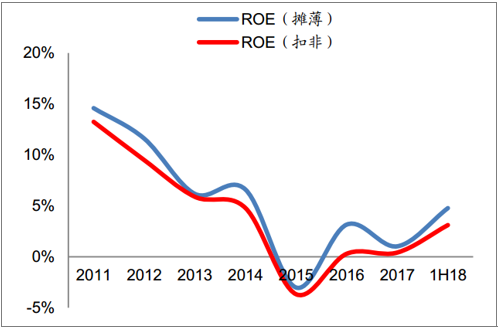

超市公司ROE情况(%)

数据来源:公开资料整理

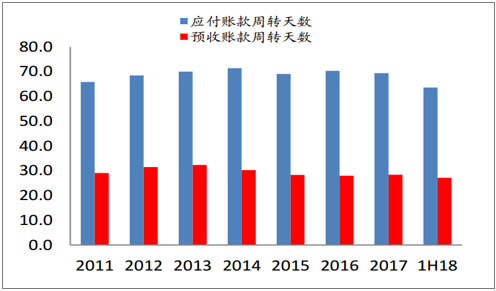

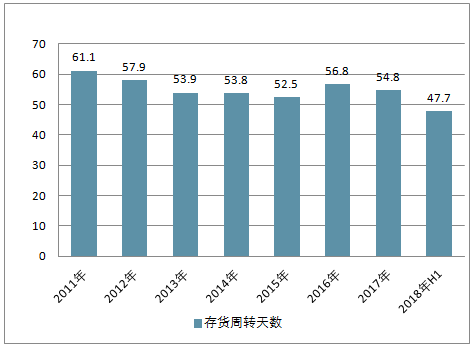

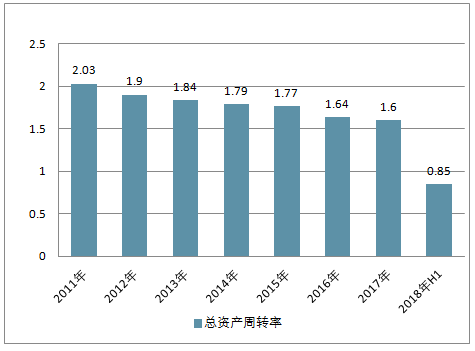

3、商超公司现金流及资产周转情况分析

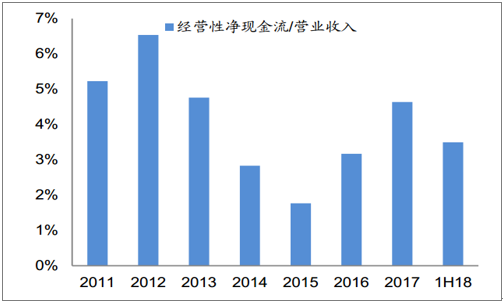

9家商超公司1H18整体经营净现金流/营业收入平均水平为3.5%,同比下降1.7pp。从资产周转来看,存货周转天数同比下降3.8天至47.7天,运营效率有所提升;而应付账款和预收账款周转天数分别为63.6天,同比基本持平;总资产周转率为0.85%,上升0.02pp。

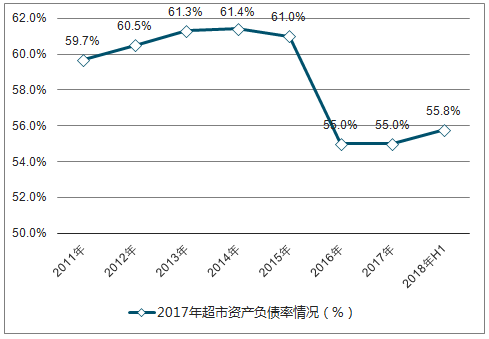

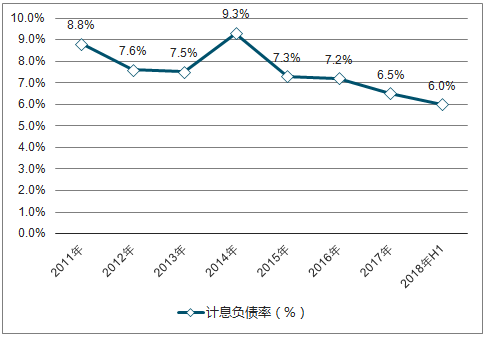

1H18期末商超公司整体资产负债率同比增3.4pp到55.8%。16年行业资产负债率出现明显下降,主要由于超市以租赁物业为主,调整灵活,行业景气度下行时相比百货更加主动调整扩张节奏,减少现金失血;近两年行业景气度有所回升,超市行业资产负债结构相应企稳。1H18计息负债率同比持平,但延续下降趋势,主要由于龙头公司通过资产市场获得充裕资金支持,降低计息负债规模,减少财务费用压力。

超市行业经营现金流/营业收入(%)

数据来源:公开资料整理

超市行业应付、预收周转平稳(天)

数据来源:公开资料整理

超市存货周转天数减少(天)

数据来源:公开资料整理

超市总资产周转下行(%)

数据来源:公开资料整理

2017年超市资产负债率情况(%)

数据来源:公开资料整理

计息负债率呈下行趋势(%)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国插电式混合动力车厢可卸式垃圾车区域上牌量分析:四川省上牌量超120辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)车型结构分析:轻型货车上牌量超千辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2026年中国独立储能电站行业政策、新增装机、累计投运总装机、代表企业及趋势研判:利好政策频出,独立储能电站迎来规模化发展的战略机遇期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)