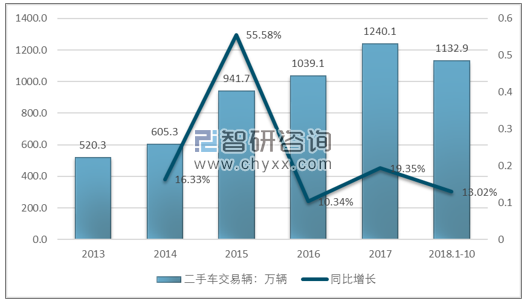

2016年,我国二手车交易量正式突破千万辆大关,增长迅猛。2017年,随着限迁政策的解除,二手车销量再次攀升,最终超过1200万辆。

国务院办公厅于2018年10月份公布的《完善促进消费体制机制实施方案(2018年-2020年)》明确提出,全面取消二手车限迁政策。

随着各地取消二手车限迁政策,二手车市场继续保持增长,前10个月,全国累计交易二手车1132.9万辆,同比增长13.02%,预计2018年有望突破1300万辆。

2013-2018年11月全国二手车交易量及增速情况

资料来源:全国乘用车市场信息联合会、智研咨询整理

从整体趋势来看,2018年二手车销售市场并未因为政策的出台还有所刺激,受宏观经济和市场经济影响,汽车销售市场在2018年四季度开始遇冷。二手车交易市场虽然强于新车交易市场,但交易量整体增速依旧出现了小幅下滑。

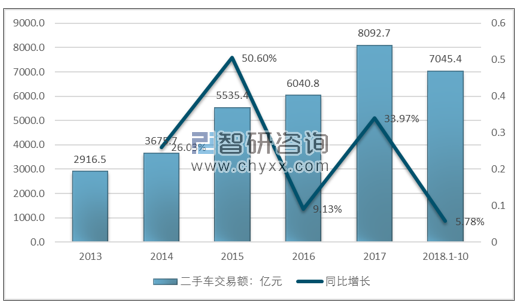

2013-2018年11月全国二手车交易额及增速情况

资料来源:全国乘用车市场信息联合会、智研咨询整理

二手车交易规模增速波动较大,2017年全国二手车交易额8092.7亿元,同比增长33.97%,相比2016年增速提升了24.84个百分点,但是到2018年开始,增速出现明显下滑,2018年1-10月,全国二手车交易额7045.4亿元,相比2017年同期增长5.78%,增速明显低于2017年数据。

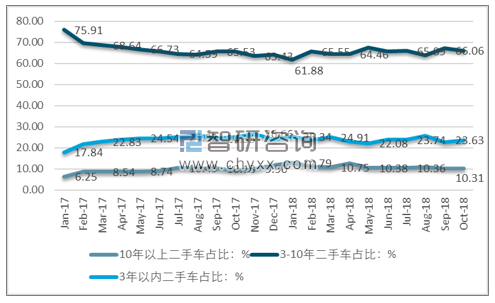

2017年1月至2018年10月全国二手车使用时长占比格局

资料来源:全国乘用车市场信息联合会、智研咨询整理

根据智研咨询发布的《2019-2025年中国二手车行业市场调查及发展趋势研究报告》数据显示:从二手车市场交易结构来看,2017至2018年10月,3-10年使用时间的二手车交易占比从75.91%下降至66.06%,下降幅度9.85个百分点,而3年以内的二手车交易占比从2017年年初的6.25%上升至10.31%,上升了4.06个百分点,10年以上二手车交易占比上升5.79%。

可以明显看到售价较高的3年内二手车增速低于售价更低的10年以上二手车销售增速,同时价格中等的3-10年二手车区间占比下降,一定程度上影响了二手车交易市场的整体销售价格水平。

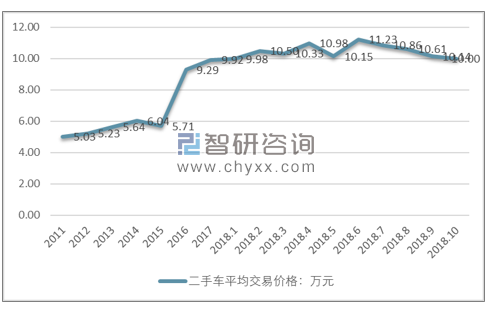

2011-2018年10月全国二手车平均交易价格走势图

资料来源:全国乘用车市场信息联合会、智研咨询整理

2018年三季度开始,我国二手车平均交易价格触顶开始下降,截至2018年10月已经连续四个月下滑,2018年10月全国二手车平均交易价格10万元。

我国人口我国二手车市场发展潜力巨大。从二手车与新车流通量比例来看,发达国家这一比例一般在1.5:1以上,如美国、德国等都超过2倍,而我国二手车交易量仅为新车销量的43%。随着汽车保有量继续攀升、消费文化变化和市场环境优化,二手车市场发展的庞大势能必将转化为强大动能,有力拉动汽车市场发展。

据了解,下一步,商务部将严防二手车限迁政策“回潮”,修订《二手车流通管理办法》,繁荣二手车市场。

受多个因素影响,预计2018年全年汽车销售将出现下滑。但从中长期来看,我国人口数量、经济规模、居民收入仍将保持增长,城镇化水平将继续提高,加上千人汽车保有量不到170辆,远低于发达国家水平,汽车消费总量规模仍有提升空间。

未来,商务部将从汽车流通全链条着眼,积极推进汽车流通改革,推动汽车市场加快实现高质量发展,稳住汽车消费,促进形成强大国内市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国二手车行业投资潜力研究及发展趋势预测报告

《2026-2032年中国二手车行业投资潜力研究及发展趋势预测报告》共十三章,包含2026-2032年二手车行业面临的困境及对策,二手车行业发展战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国二手车行业现状分析:交易量及交易金额较上年有所增加[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)