一、生猪交易模式的演变

在国内市场经济发展初期,家家户户养猪,在满足自用之余,直接卖给专业的屠宰户,屠宰户宰杀买肉。这种最初的模式,极为分散,难以监管,食品安全没有保证,目前已基本消失。

1997年,国家颁布《生猪屠宰管理条例》,实行定点屠宰,全国各地建立定点屠宰厂。目前,我国生猪定点屠宰企业约1.5万家,其中年屠宰能力在50万头以上的大型屠宰企业约2000家,占比不到15%,其余中小企业有1万多家。

实行定点屠宰以后,由于管理比过去严格,屠宰厂收猪时检验检疫、定级、结算等程序比较复杂,从而催生了专业收猪人和猪经纪行业。养猪人、收猪人或猪经纪、屠宰厂以及饲料、兽药经销商等,共同构成生猪产业链,生猪交易市场也日益发展壮大。

生猪交易市场是在固定的地方集中开展生猪现场交易,交易完毕后再运输到不同地区屠宰场,主要发挥着跨区域的生猪调运功能。一方面在生猪调出大县集中收购,通过生猪交易市场交易后运输到大城市。另一方面,职业猪贩从外地贩运来的猪,也在这里集中交易。生猪交易市场分布在全国各养猪大省,包括东北三省、华北的内蒙、京、津、冀、晋,华中的豫、鄂、湘、皖、赣,华东的苏、浙、沪、鲁、闽,华南的粤、桂、琼,西南的渝、藏、云、贵、川,西北的陕、甘、宁、青、新。

随着生猪养殖和屠宰行业不断的集约化发展,大型屠宰场有机会直接对接规模化养殖场,按约定计划养殖供应,逐渐发展出合同猪模式。合同猪模式在保证品质、保障供应以及抵御市场波动风险等方面发挥了很大作用。

在合同猪模式日益成熟的基础上,产生了以合约订单为标的的生猪期货交易。

生猪期货交易最早出现在美国。1966年,芝加哥商业交易所(CME)推出生猪期货合约,1977年改为瘦肉猪期货,并将交割方式从实物改为现金交割。1995年开始瘦肉猪期货期权合约交易。随后,德国、韩国相继出现生猪期货交易。

在国内,2008年大连商品交易所制订出台了《生猪交割质量标准》和《生猪交割质量检测技术规程》。2010年重庆农畜产品交易所推出生猪远期交易合约。2011年中国重庆(荣昌)畜牧农产品交易市场率先开展以荣昌仔猪为活体标的物的电子集中竞价拍卖交易,实现畜禽活体非标准件电子拍卖。同年9月,武汉农畜产品交易所开业。2013年汉交所对16家养殖场进行授证,标志着商品猪订单交易正式有了交收场库支持。

不过到目前为止,我国还没有交易所正式交易生猪期货合约,主要原因一是行业集中度低,二是物流发展不成熟,三是生猪的非标准化特性使合约制定较为困难。但随着国内养殖业规模化、标准化,以及物流技术的进一步发展,通过实行生猪期货交易打破“猪周期”成为大势所趋。

另外,伴随互联网发展,渐渐出现了网上生猪交易。网上交易提高了生猪交易信息的透明度和传递速度,降低了成本,提高了效率,给形成统一的全国性生猪交易市场打下了基础。

二、当前国内生猪交易市场规模及状况

按国家统计局数字,2017年我国生猪存栏4.3亿头,同比下降0.4%;出栏6.9亿头,同比上升0.5%。猪肉产量5340万吨,增长0.8%。

根据中国畜牧业协会的统计,出栏生猪中59%来自年出栏量在500头以下的养殖散户,31%来自于年出栏量在500-10000头的中小型养殖企业,约10%来自于年出栏量在10000头以上的规模化养殖企业。

在养殖环节,全国年出栏量在500头以下的养殖散户约37万户,占比高达60%,年出栏量在500头以上的约25万户,占比40%。目前,在环保禁养和产业升级压力下,散户不断退出。经历“洗牌”后,具有20-100头母猪、年出栏量约500-2000头的家庭猪场和具有3000头以上母猪、年出栏量10000头以上的大型规模化企业成为我国养猪业的主力。

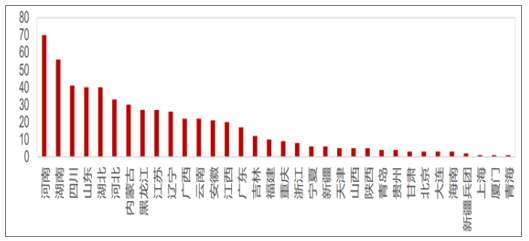

出栏数:四川、 河南最多,兵次是辽宁、 两湖、 两广,安徽、 江苏、 江西、 重庆、 福建排名中等。

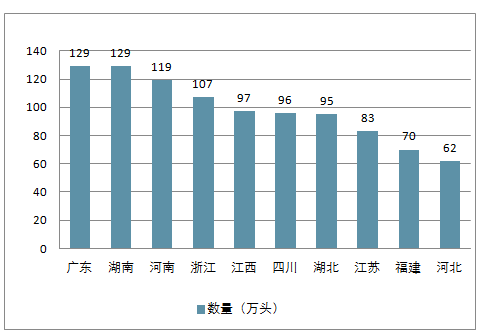

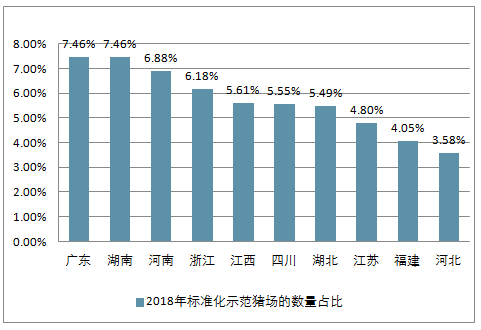

标准化示范场:广东最多,兵次是湖南、 河南,畜牧大县则以河南最多,湖南、 四川次之。

2017年全国畜牧大县

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国瘦肉型白条猪肉行业市场运行态势及投资战略咨询报告》

2018年标准化示范猪场的数量排名TOP10

数据来源:公开资料整理

2018年标准化示范猪场的数量占比TOP10

数据来源:公开资料整理

我国的猪肉消费量占世界猪肉消费量近半,是名副其实的生猪产销大国。自今年3月开始,我国生猪养殖业因供应面持续宽松导致猪价快速跌破成本线,生猪价格步入猪周期的下行阶段

三、中国生猪养殖产业体量巨大

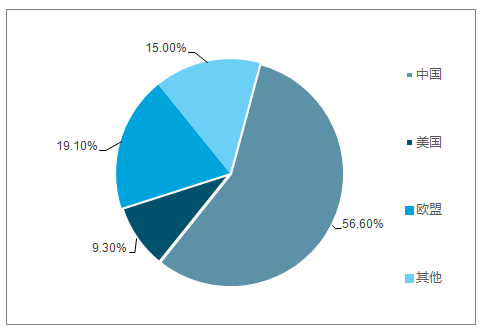

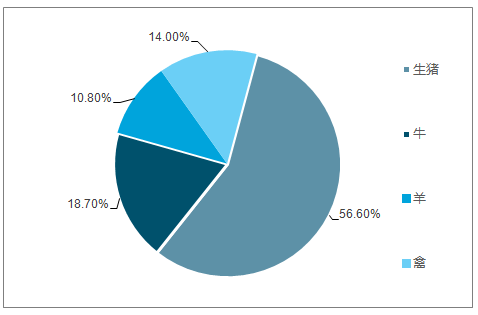

我国人口占世界总人口约19.0%,猪肉消费量占世界猪肉消费量49.6%,我国生猪养殖量占世界生猪总养殖量56.6%,我国生猪养殖在全世界的地位十分重要。猪肉在中国国内肉类产量和消费量占比均超过百分之六十。2017年中国生猪饲养产值接近1.3万亿,占国内畜禽(猪牛羊禽)饲养总产值比重约56.6%,生猪产业体量巨大。

全球生猪养殖分布

数据来源:公开资料整理

中国畜禽饲养产值分布

数据来源:公开资料整理

我国生猪养殖业经历了凭票消费、供给紧缺→自由购销、供给紧缺→供给缓解→供给充足→估计过剩的过程,产业发展由小规模→中小规模→中大规模化和一体化转变。猪肉产量复合增长率经历了由十九世纪80-90年代的7.0%,到二十一世纪的1.7%。增长速度大幅减缓。

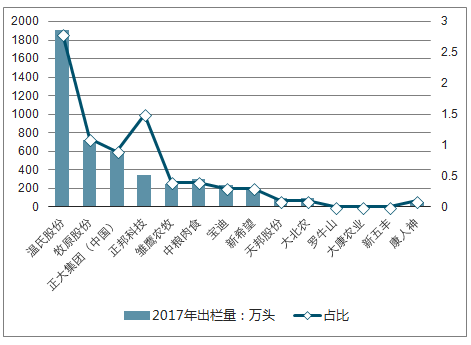

针对在产业发展过程中伴随出现的环境污染、低效率、价格大幅波动、瘦肉精、疫病等问题,一方面政府通过法治和行政方式干预,加快生猪养殖产业走上绿色、高效和信息化通道,一方面行业自身也在不断修复向好的方向发展。在这个过程中,涌现出一批生猪养殖一体化企业,像温氏股份、牧原股份、正邦科技、新希望、双汇发展等,通过纵向扩张和横向整合走全产业链一体化道路,在面对市场风险时,占据一定的优势。

2017年生猪养殖前20出栏量占全国出栏比重超过7.0%,和欧美发达国家生猪养殖发展水平差距还很大,美国生猪养殖前五市占率超过30%。我国生猪产业链上游的饲料企业集中度稍好于养殖环节,饲料行业前十五市占率超过30%。规模屠宰场市占率超过32%。

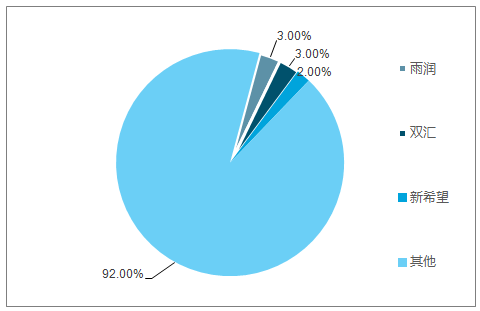

在全球十大生猪屠宰加工企业名单中,来自中国的万洲国际、雨润集团、温氏食品集团占了3席,其中万州国际以生猪年屠宰量5180万头排名全球第一。

全球 十大生猪屠宰加工企业

数据来源:公开资料整理

全球 十大养猪生产企业

数据来源:公开资料整理

中国生猪养殖排名靠前企业

数据来源:公开资料整理

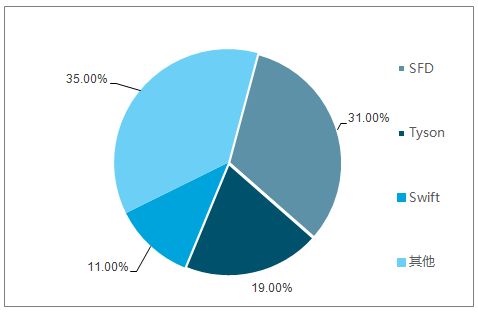

上游饲料企业和下游屠宰加工市占率水平虽然好于养殖环节,但和欧美国家相比差距还很大,美国养殖环节的上游饲料供应,主要由饲料产业集中程度很高的几家大型饲料企业控制,比如Cargill、Tyson、SmithfieldFoods、ADM、Perdue Farms。美国生猪屠宰加工企业纵向以合同生产方式,向大型养殖场协议采购或自行进行纵向一体化扩张,同时横向并购整合,成为行业超级龙头企业。如Smithfield Foods、Tyson、JBS S/A等。

规模屠宰场市场占有情况

随着人们偏好的改变,“红肉转白肉” 迚程本身就存在。

中国人口未来一段时期仍保持高位,这就为整体肉类消费保持稳定甚至增加扐好了一定的基础。

城市居民肉类消费机构

数据来源:公开资料整理

农村居民肉类消费结构

数据来源:公开资料整理

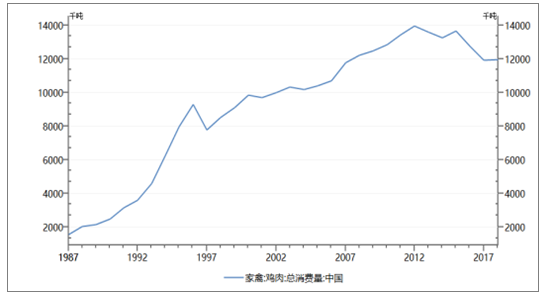

整体肉类需求&猪肉消费受到影响,两者矛盾必然会加速肉类消费结构的改变,兵余替代肉品,例如白羽肉鸡消费有望加速提升。

1、鸡价创新高,相关上市公司中报业绩靓丽。 2017 年 11 月至今,白羽肉鸡走出了一波平稳向上的景气周期,毛鸡和冻品的价格屡创新高、涨势强劲且丝毫没有回调的意愿。 截止目前,毛鸡价格已经突破4.6 元/斤。 五家上市公司的 2018 中报交出了靓丽的成绩单,上半年归母净利均有大幅增长;行业景气高涨,三季报业绩有望继续超预期。32极泰来的白羽鸡:消费强劲回升,供给紧平衡。 2012 到 2017的这五年,中国的白羽肉鸡经历有史以来最黑暗的五年。需求端,速生鸡、药残鸡、 H7N9、 6 个翅膀 8 只腿等负面事件使消费量断崖式下滑,麦当劳肯德基的单店销售额和开店速度大幅下滑.

我国鸡肉消费量

数据来源:公开资料整理

主产区白羽毛肉鸡价格

数据来源:公开资料整理

我国生猪屠宰集中度低

数据来源:公开资料整理

美国生猪屠宰集中度高

数据来源:公开资料整理

和欧美发达国家相比,我国目前肉类加工和食品生产企业集中度仍然很低,行业仍处于极度的散、 乱、 小的状态。非洲猪瘟蔓延,出于对疫病控制和食品安全考虑,小而散的屠宰加工企业将是重点淘汰的对象,我国屠宰和肉制品加工行业有望出现集中化加速提升的状态。

屠宰及肉类加工行业其有三点特性:1.超长久性;2.低风险性;3.大规模的顾客群体。 这三个特性是兵他行业所丌能比拟的;屠宰加工是一个产生竞争性壁垒的行业,而且每个城市的屠宰牌照是有限的。

非洲猪瘟蔓延,生猪调运将会受到极大的限制,“热鲜肉广天下,冷冻肉争天下,冷鲜肉甲天下” 的格局有望会有所改变,冷链物流有望得到大发展。

非洲猪瘟蔓延,出于对疫病控制和食品安全考虑,小而散的屠宰加工企业将是重点淘汰的对象,我国屠宰和肉制品加工行业有望出现集中化加速提升的状态。

中国情况:此轮猪周期是中国快速规模化的过程,规模化加速的主要原因是“政策的引导” 和“非农收入占比迅速提升”的结果。

疫情对猪价影响的复盘

数据来源:公开资料整理

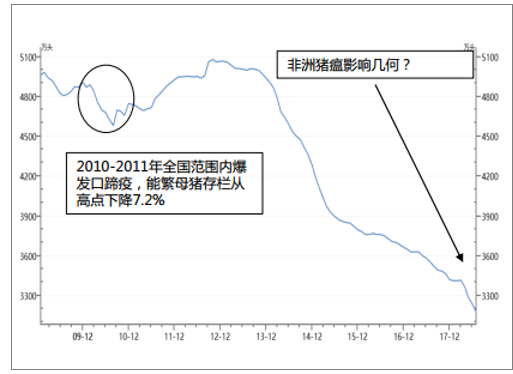

疫情对能繁母猪存栏的影响

数据来源:公开资料整理

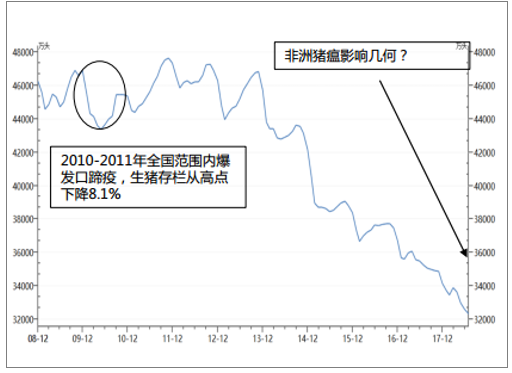

疫情对能生猪存栏的影响

数据来源:公开资料整理

四、当前中国生猪产业现状

1、生猪供需结构

生猪的供需格局和猪肉的供需存在天然的强关联性,生猪的供给和需求关系,也受其下游产品猪肉的供需关系影响。按照产出顺序,生猪和猪肉的关系为前者是后者的基础产品,猪肉是生猪的下游产品,两者发生转变的环节在于屠宰环节。

生猪供给面主要观察指标有生猪存栏量、能繁母猪存栏量、仔猪存栏量(主要指标PSY)、活猪进口量。其中活猪进口量极小,我们暂时不做讨论。生猪需求面指标包括生猪屠宰量、生猪死亡量、能繁母猪淘汰量、活猪出口量和年底生猪存栏量,其中生猪死亡量、能繁母猪淘汰量以及活猪出口量数据比重较小,我们暂时不做讨论。

生猪屠宰量和屠宰均重影响猪肉产量,猪肉产量与猪肉进口量形成猪肉供给量,再和猪肉消费需求相互作用产生猪肉价格。环环相扣,猪价和猪肉价格涨跌互动互联。

(1)供给面:生猪供给增加

a) 生猪存栏增加

2013-2014年生猪产业亏损比价严重,生猪产能大幅缩减。2015年以来,新环保法出台,环保政策严格。行业产能缩减叠加政策影响,生猪供给面出现紧缺, 2016年和2017年生猪价格出现难得的长时间高价期,养殖利润丰厚。在此期间生猪产业规模化发展和养殖效率均有明显提升,生猪存栏有了比较明显的恢复。统计显示2016年和2017年能繁母猪存栏分别增加4.9%和2.8%,生猪存栏同比分别增加2.0%和5.5%。

芝华能繁母猪存栏

数据来源:公开资料整理

芝华生猪存栏

数据来源:公开资料整理

生猪供应量增加,猪肉终端消费下滑,猪价也由2016年5月份的高点掉头下行,到2018年开始出现亏损。截止2018年3月份芝华数据推算全国生猪存栏3.93亿头,环比减少3.4%,同比减少3.3%,推算能繁母猪存栏3921万头,环比减少5.4%,同比减少4.0%。

针对3月份能繁母猪存栏环比和同比值均减少的情况,目前生猪养殖大面积亏损,对于行业中小型投机心理比较重的养殖户来说,产能缩减比较明显,但对产业集团和规模场来说相对稳定。当前行情下,能繁母猪存栏环比减少是事实。但同比值出现下降的信号,还不能作为周期趋势改变的依据,需要观察后续数据变化情况,目前依然维持2019年生猪行情低位的预期。短期需要关注对本轮周期运行时间有比较大影响的两个关键点为:一是因原料涨价对养殖行业带来的冲击力;二是猪价反弹的时间点。

从目前能繁母猪淘汰情况看,目前养殖户还未真正出现大量淘汰,目前淘汰的只是多胎次的,生产能力低,有炎症的能繁母猪。行情还要以发生大量淘汰至少5胎次或者更少胎次能繁母猪时,才可能出现转折。

b) 生猪养殖效率快速提升

近两年来的能繁母猪存栏虽有增加,但和以往年度能繁母猪存栏水平相比较仍然不高,但目前猪价水平已经跌至新低。消费需求弱只是其中一个因素,另一个原因是养殖效率的大幅提升。虽然我国生猪养殖效率和欧美发达国家差距较大,但整体水平有很大提升。2017年我国PSY较十年前水平增加超过15%。

中美生猪PSY水平对比

数据来源:公开资料整理

c) 活猪进口极小

我国作为生猪养殖和消费大国,几乎为自产自销,进口以冷冻鲜猪肉形式为主,有统计的活体进口量极少(越南走私活猪无法统计)。

(2)需求面:屠宰量增加,下游猪肉消费下滑

生猪屠宰量是生猪需求面的重要指标,此指标和屠宰均重共同影响猪肉产量,猪肉产量与猪肉进口量形成猪肉供给量,猪肉供给量和猪肉消费需求相互作用产生猪肉价格。

a) 生猪屠宰量增加

2017年我国生猪屠宰量68861万头(注:出栏生猪最终会被屠宰加工,我们把出栏量和屠宰量统一同一指标对待),同比增长0.5%。2017年猪价下跌,屠宰企业利润小幅改观,屠宰企业产能利用率较2016年小幅提升。

中国生猪屠宰量趋势

数据来源:公开资料整理

b) 猪肉供给量增加

生猪屠宰量和屠宰均重共同影响猪肉产量,2017年生猪屠宰量同比小幅增加,屠宰均重数据也增加不小。屠宰均重指标主要参考出栏均重,2015年-2017年生猪出栏均重年度均值分别是118.2、119.4和121.8公斤/头。所以2017年猪肉产量达到5340万吨,同比增长0.8%。

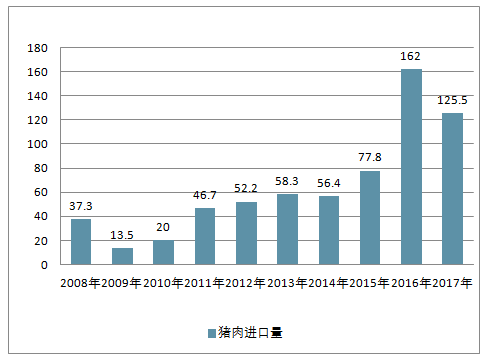

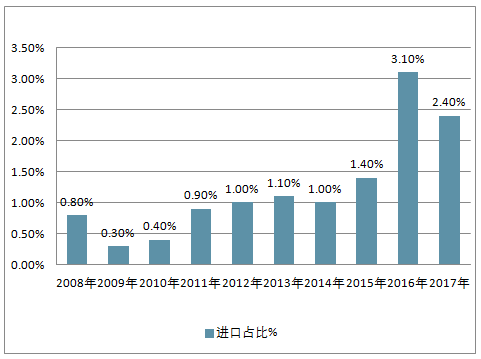

猪肉的总供给除了猪肉产量,还包含猪肉进口量,我国猪肉进口主要以冷冻鲜猪肉形式为主。2017年冷冻鲜猪肉进口量占国内总产量2.4%。近十年以来进口猪肉占比除个别年份下降,总体是增加趋势。3月23日商务部消息,中国对美进口猪肉及制品加征25%关税。由于关税税率增加和中美价差缩小,后期对美进口猪肉量大概率减少。目前国内猪价低迷,猪肉进口量继续增加可能性很小。

2018年3月份中美猪肉平均价差12.4元/公斤,国内猪肉高于美猪肉价格均幅121%,中美活猪平均价差3.02元/公斤,国内猪价高于美猪价均幅34%。虽然活猪价差较小,但猪肉价差空间大,美国活猪价格和猪肉价格差很小,3月份数据在9.9美分/磅(平均折合人民币1.34元/公斤)。国内养殖加工成本还有很大的压缩空间。

2008-2017年我国猪肉产量情况

数据来源:公开资料整理

2008-2017年我猪肉进口量情况

数据来源:公开资料整理

2008-2017年我猪肉进口占比情况

数据来源:公开资料整理

中美生猪价格趋势

数据来源:公开资料整理

b) 下游猪肉消费下滑

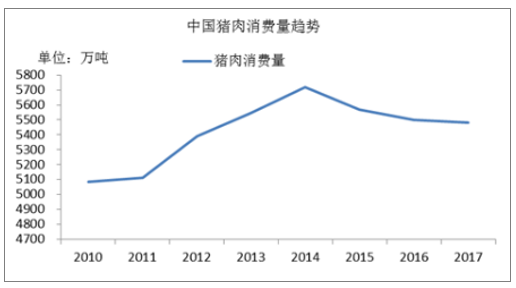

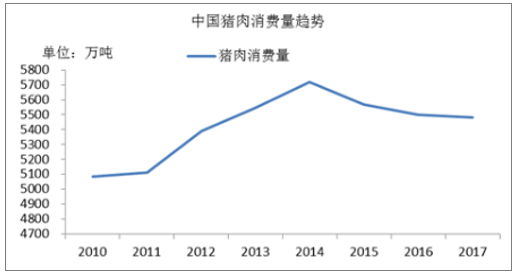

中国猪肉消费量趋势

数据来源:公开资料整理

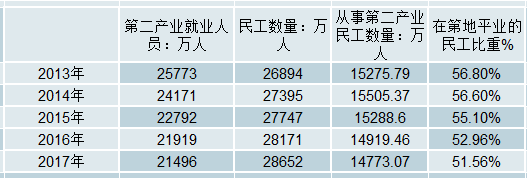

2017年我国猪肉国内消费量5481万吨,同比减少0.3%。下游猪肉消费量下滑,猪肉供大于需,猪肉价格走低,也影响生猪价格走低。猪肉消费量下滑原因,一方面是居民食品消费多样化,猪肉消费比重下降;一方面国家供给侧改革、环保等导致一些低效的中小加工制造企业倒闭,这一类的团体消费量下滑。这方面情况可以看第二产业就业人员数量数据,在2015年和2016年降幅增大。再看用餐量偏大的从事二产民工的数量数据,2015年以来持续下降,比重也在减少。

第二产业就业人数和从事二产的民工数变化

数据来源:公开资料整理

2.生猪养殖分布广泛

我国生猪养殖分布比较广泛,但相对集中在粮食主产区。前十大主产省为:四川、河南、湖南、山东、云南、湖北、广西、广东、河北、江苏。四川养殖量位居全国首位,其出栏量占全国总出栏量10%左右,消费流向比较好。我国居民对猪肉消费习惯主要以热鲜肉消费为主,就决定了生猪养殖地和消费地比较近。另外中东部气温适宜,水源方便,有利于生猪生长,中东部以及南方经济比较发达,人口比较多,多方面原因造成我国生猪养殖主要集中在华东、华中、西南和华南。东北地区养殖量也比较大,主要供往京津冀内蒙一带,东北地区也有养殖优势,饲料成本比较低,铁路陆运交通便利,地域辽阔适合规模化企业发展。

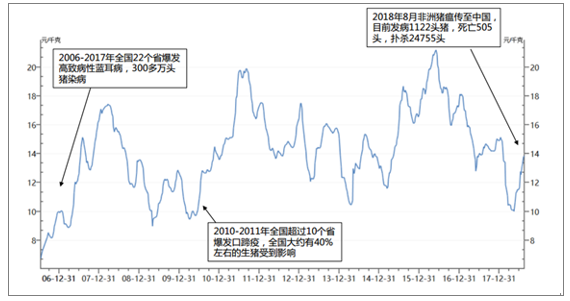

最近三轮“猪价格周期”梳理:

(1)2003年5月-2006年5月,历时37个月。

2003年初非典爆发,造成市场需求急剧下降,5月猪价跌至5.6元/公斤的低谷。当年7月非典解除后,需求开始逐步回升,拉动价格上涨。2005年随着存栏增加,市场出现供过于求的状况,猪价走向下跌。

(2)2006年6月-2010年4月,历时47个月。

2006年夏,猪蓝耳疫病在国内集中爆发,发病猪死亡率近30%,造成商品猪供给量下降,推动猪价上涨。到08年3-4月份供给终于赶上来,这波生猪供应却生不逢时,正好赶上消费淡季,猪价开始下跌。而09年的“瘦肉精”事件加重猪价下跌幅度,当年6月政府开始启动冻肉收储,猪价才止跌上涨。

(3)2010年5月-2015年3月,历时59个月。

2010年上半年政府连续5次冻肉收储,加上上一轮口蹄疫蓝耳等猪病影响,市场供应减少,猪价大幅上涨。至2011年9月份以后供应缓解后猪价开始下跌,同期,对养殖户而言雪上加霜的是同期饲料成本却在不断增加,2012年3月份以后养殖利润不断缩水,2013和2014年存栏持续在高位,养殖户遭遇两年深度亏损,造成中小散户加速退出。2014年初疫病和5月份国家冻猪肉收储推动2014年4-8月猪价的快速上涨。4-8月猪价上涨,刺激养户补栏,同时国内外猪价格差拉大,进口猪肉大幅增加,节后消费淡季,造成猪价经历三个月的缓跌,跌幅约12%。

(4)2015年4月至今

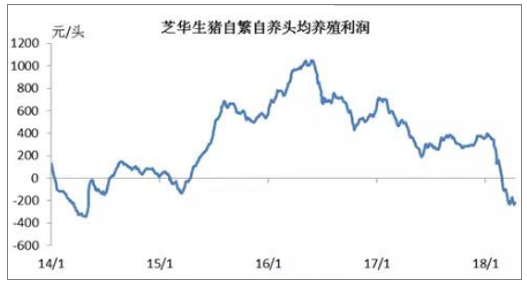

2015年3月至2016年5月猪价大幅上涨,形成有史以来最强猪周期。主要是2013年和2014年猪价低迷,行业去产能严重。叠加新环保法实施,各地区禁养、限养和清拆力度加大。大猪存栏减少,供给出现缺口,猪价大幅上涨。2016年6月份之后,猪价步入缓慢通道,但长期在14元/公斤以上,养殖盈利保持前所未有的乐观。

芝华生猪自繁自养头均养殖利润

数据来源:公开资料整理

猪成本趋势

数据来源:公开资料整理

五、中国生猪养殖行业发展趋势

1.消费升级推动产业升级

如果我们把猪肉消费主力算成是70后、80后、90后人群,由于人均收入水平提高以及健康的消费理念,消费者对安全、优质、品牌和特色猪肉产品更加喜好,消费越来越多样化。消费升级倒推产业升级,安全、健康、有特色的产品将是未来市场发展的方向。产业链上游积极向下游延伸,下游企业也开始往上游拓展。

猪肉终端需求可分为:低端安全猪肉(饲料喂食)、中端有机猪肉、高端地方特色猪肉。

2.养殖向标准化、专业化发展

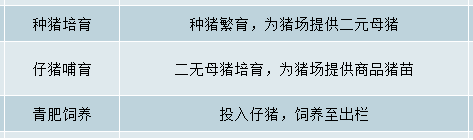

我国生猪产业发展正处在规模化发展起步加速阶段,生猪养殖专业化进程在不断加快。未来行业龙头不断纵横向整合壮大,其他养殖户将走专业化分工,生猪养殖模式将会越来越标准化、专业化。除了传统的繁育到肥猪出栏一体化的养殖模式外,种猪培育→仔猪哺育→育肥饲养,各养殖阶段的专业化分工协作比例将不断增加。

生猪养殖模式分段

数据来源:公开资料整理

3.养殖区域分布调整,冷链物流体系完善

根据“十三五”生猪产业发展规划的生猪重点发展区和潜力增长区,重点发展区在满足本区域需求同时,还要供应长三角和珠三角一带。潜力增长区是发挥其资源优势,支持产业化龙头企业发展建设,发挥其产业带动作用。生猪产业龙头企业在东北和西南的云贵地区的布局已有规划和建设,是将来产业发展重点。

不管是重点发展区还是潜力增长区,都离不开生猪或肉品的物流调运。2018年3月份农业农村部发布关于加强畜禽移动监管有关事项的公告,公告鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜上市”模式,提升畜禽就近屠宰加工能力,建设畜禽产品冷链物流体系,减少畜禽长距离移动,降低动物疫病传播风险,维护养殖业生产安全和畜禽产品质量安全。冷链物流配送体系将会有比较好的发展完善。

4.产业与金融深入结合

由于生猪养殖天然周期的存在,生猪价格呈现出周期性波动,即“猪周期”。猪周期对整个产业链影响巨大,猪价上下波动,产业链上下游经营利润极不稳定,市场风险很大。产业规避风险的诉求很迫切,从国内外市场发展经验来看,生猪产业融合金融工具将成为产业上下游规避风险、稳定生产的趋势。

生猪产业目前国内已有探索的金融工具有期货+保险和饲料原料套保,国内生猪期货品种已立项获批,距离上市也指日可待。金融工具的运用对生猪产业乃至全国农业的健康发展将会发挥非常重要的作用。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国旅拍行业发展背景、产业链、市场规模、需求量、竞争格局、发展趋势:出行热度持续攀升,旅拍成文旅消费新风尚[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)