化学肥料简称化肥。用化学和物理方法制成的含有一种或几种农作物生长需要的营养元素的肥料。也称无机肥料,包括氮肥、磷肥、钾肥、微肥、复合肥料等。

磷肥以磷为主要养分的肥料。全称磷素肥料。磷肥肥效的大小和快慢决定于磷肥中有效的五氧化二磷的含量、土壤性质、施肥方法、作物种类等。

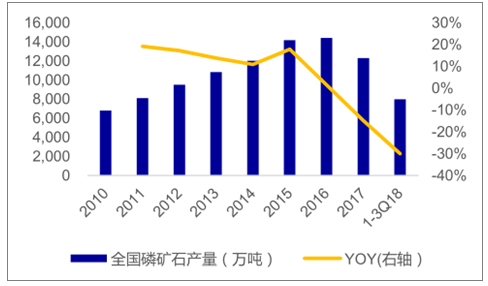

随着国家政府对于磷矿石限产与限制出口指令的下达,18年磷矿石产量预计同比比将下滑30%,磷矿石供应紧张,2018年1-10月国内磷矿石价格同比上升约33%。

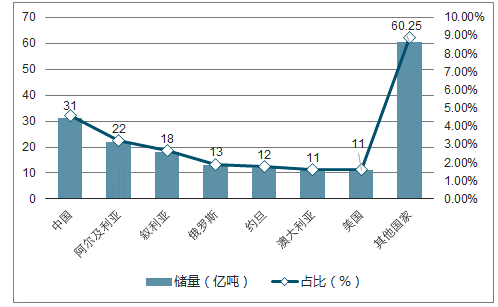

磷矿资源分布较为集中,全球磷矿产量近年增速放缓。磷矿石资源不可再生,全球磷矿资源主要集中在北非摩洛哥等、中国、中东及美洲地区。摩洛哥的储量占绝对优势,中国第二占4.6%,但是最大磷矿石生产国,产量占全球的一半左右。

磷矿资源分布图

数据来源:公开资料整理

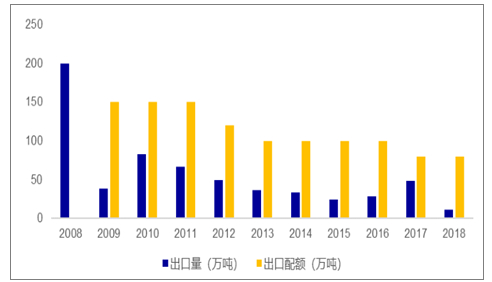

中国磷矿石出口纳入配额许可管理,出口受限制。2008年11月,商务部将磷矿石纳入出口配额许可证管理,每年限定磷矿石出口总量,并严格审批出口企业。未来磷矿石出口的限制还可能继续加强。配额政策的变化一定程度上反映了国家对于磷矿石供给的收紧。

全国磷矿石产量收缩明显

数据来源:公开资料整理

2008-2018年磷矿石出口配额逐步下降,出口受限

数据来源:公开资料整理

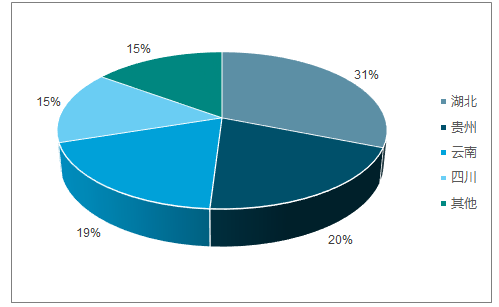

我国磷矿分布占比图

数据来源:公开资料整理

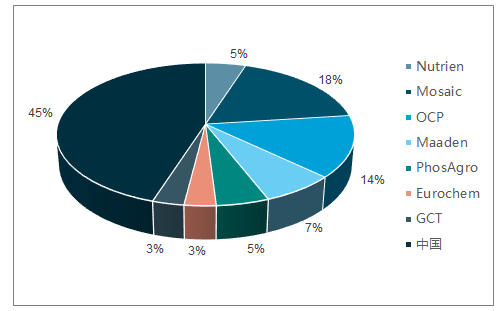

全球各国磷肥产量占比图

数据来源:公开资料整理

目前全球磷肥产能约8365万吨,北美持续减少、东亚进入平稳期,中国磷肥产量占全球的45%以上,近年国内磷肥供给出现收缩,目前国内一铵加二铵的产能近5000万吨。

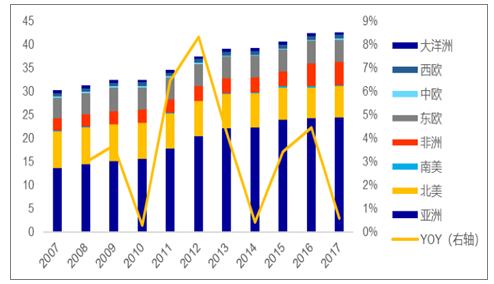

2007-2017年全球磷肥产能增速放缓(百万吨)

数据来源:公开资料整理

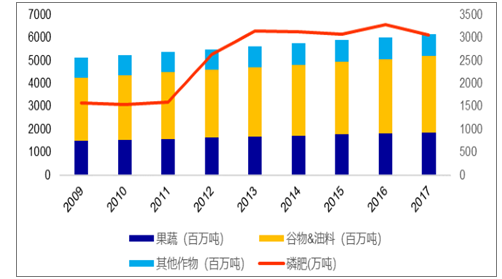

2009-2017年农作物增产带动磷肥需求量

数据来源:公开资料整理

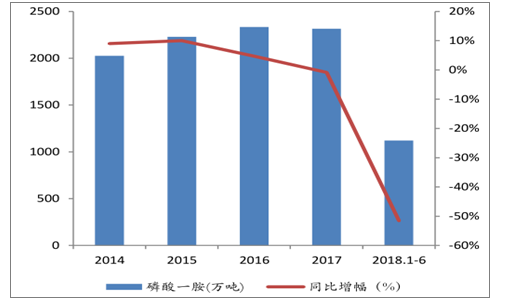

2018.1-8磷酸一铵(湖北)、磷酸二铵(宜化)均价分别为2246元/吨、2678元/吨,同比涨幅分别为25.71%、13.56%。

2014-2018H1年国内磷酸一铵产量及增幅图

数据来源:公开资料整理

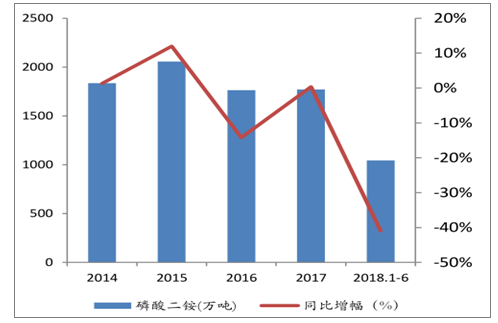

2014-2018H1国内磷酸二铵产量及增幅图

数据来源:公开资料整理

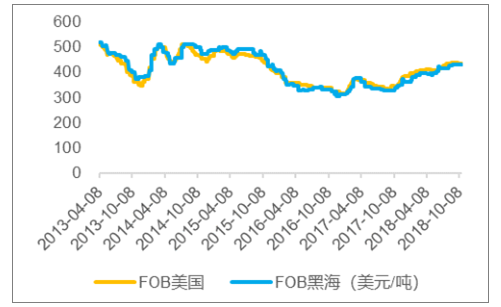

国际磷肥价格底部复苏

数据来源:公开资料整理

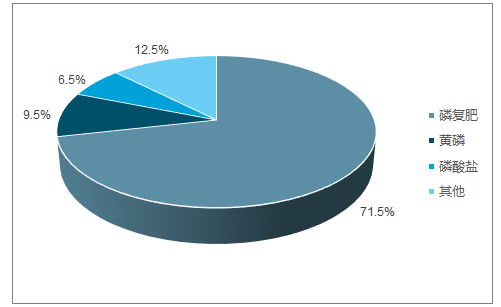

磷矿石下游需求结构图

数据来源:公开资料整理

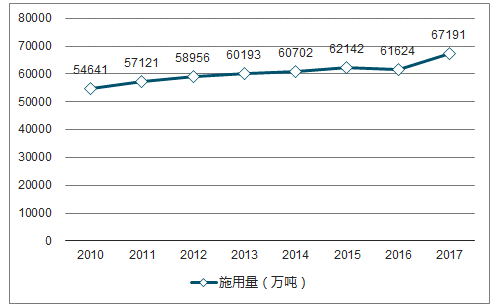

2010-2017年我国化肥施用量图

数据来源:公开资料整理

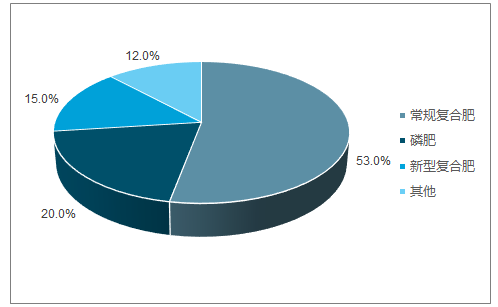

2018H1肥收入比重占比图

数据来源:公开资料整理

国内磷肥行业集中度较低,行业整合是大趋势。中国CR5为42%,距离全球CR5集中度48.5%有一定距离,未来行业整合和集中度提升仍然是大趋势。

在产能减少的背景下,低开工率使得产量显著减少,因下游需求主要在磷肥,具有刚需特点,使得供需紧张,磷矿石价格上涨,带动磷肥价格上涨。

从当前及未来市场看,以下肥料市场需求增长较快,也是国家鼓励发展的产品,主要包括:高效化肥、复合颗粒肥、液体化肥、添加农药的肥料、专用化肥(小麦、水稻、玉米、果树专用肥等)、节水的全水溶性肥等。从尿素看,包括多肽尿素、智能尿素、涂层尿素、含硫尿素等新型产品。新型肥料品种上,焦点集中在水溶肥和缓控释肥两种新型节肥。相比较而言,二者一种是速效肥料,一种是缓控释肥料,并不具有完全的替代关系,未来发展前景较好。越来越多的化肥生产企业向产品差异化方面发展,通过优化产品结构提高市场竞争力。

一是国家大力推进低碳减排的施肥模式,发展现代生态农业,要求化肥产品向复合化、专业化、精细化转变。二是国家产业政策导向功能增强。三是土地集约化经营加快推进,将促进化肥产品结构优化,与需求更紧密对接。

目前化肥产业处在变革的关键时期,外部粮食增长红利的消失、环保意识的增强、消费升级、政策改变,内部厂家低价竞争、研发力度不足、传统销售渠道滞后、生产方式转变等都是化肥整个产业不得不面对的现实问题。企业加大研发力度、强强联合、建立高效销售渠道,从单一的产品销售转向作物全程营养解决方案,加强农化服务,及时有效地帮助农户解决生产过程中的实际问题,会是化肥企业未来实现“农业供给侧结构性改革”背景下逆势增长的重要保障。

相关报告:智研咨询发布的《2019-2025年中国化肥行业市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国磷化肥行业市场规模调研及发展前景分析报告

《2022-2028年中国磷化肥行业市场规模调研及发展前景分析报告》共十四章,包含2022-2028年中国磷化肥行业投资前景,2022-2028年中国磷化肥企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国浮选药剂行业发展历程、产业链、市场规模、竞争格局、重点企业及发展趋势:市场规模持续增长,行业呈现高度分散的竞争格局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年全球及中国雷达传感器用芯片行业发展历程、供需情况、市场规模、重点企业及趋势研判:受益于汽车与国防需求,雷达传感器用芯片规模达51亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国二氧化碳行业分类、产业链、价格及重点企业分析:从工业气体到碳循环枢纽,二氧化碳从“末端治理”迈向“资源化利用”[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国城市轨道交通运维检修行业市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:央企及其子公司占据主导地位[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国水性色浆行业产业链、发展现状、竞争格局、竞争趋势分析:国际巨头把持高端技术,国内企业加速规模扩张与行业整合[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)