一、徽酒的发展现状分析

1、徽酒经营情况分析

据酒业家报道,次高端未来每年将获得 150 亿左右的增量扩容,16 年次高端市场规模 316 亿,预计 17 年次高端市场规模有望达到 450 亿,到 2020 年前后有望达到 900 亿。目前次高端处于蓝海,次高端产品竞争激烈程度弱于中低端产品。

次高端白酒目前市场主流认同的酒企有洋河股份、酒鬼酒、水井坊、山西汾酒、舍得酒业、剑南春及郎酒等。目前次高端白酒第一梯队的有剑南春、郎酒,舍得酒业、水井坊、山西汾酒及洋河股份等处于第二梯队跟进趋势。目前次高端处于蓝海,次高端产品激烈程度弱于中低端产品。

现阶段次高端品牌酒企尚未形成全国性强势品牌,虽然其中以剑南春为次高端品牌标杆,但其 2016 年次高端营收 60 余亿,占比约 30%,预计剑南春 2017年的营收有望突破 100 亿。同时随着白酒行业复苏,高端品牌纷纷提价,区域性品牌也将产品体系逐步向上延伸至 300-600 价格带。

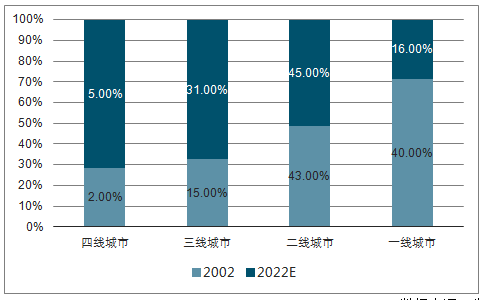

消费升级正在下沉,强化根据地将地方名片打造为王牌低线城市线上消费人数占比提升趋势显著。无论是政策变化、产业结构调整,或是个人目标追求的转移,人口回流低线城市已经成为一种趋势。而伴随着年轻人口、更多接触一二线城市生活人口的回流,三四线城市的消费升级也在加速,据预测,未来十年内,中国城市家庭中,中产阶级及富裕阶层的占比将大幅提升,在 2022 年时达到 81%。工业与就业的转移将带来低线城市经济与居民收入的增长,来自三、四线城市的中产阶级,将成为占比增长最快的群体。

三、四线城市中产阶级增长最为显著

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国白酒(折65度,商品量)行业市场调查及发展趋势研究报告》

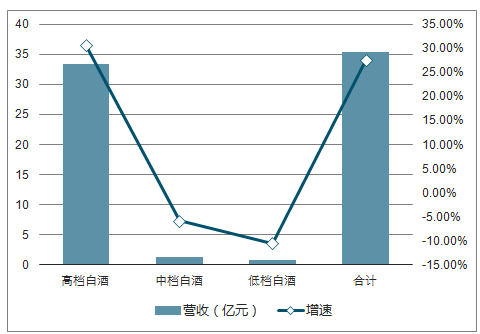

以江苏、安徽为例。江苏、安徽是我国白酒产销大省,产量占比分别达到 8.9%和 3.3%,酒企销售收入占比分别达到 5.4%和 4.2%。江苏省地产龙头品牌为洋河、今世缘,二者市占率合计达 50%;安徽省内中小酒企很多,地产龙头品牌为古井贡和口子窖,二者市占率约 33%。

江苏省白酒消费价格带相对较高,目前已逐渐升级至 300 元以上,外来名优品牌相对更易进入,但外来品牌也仅占约 30%。安徽省消费价格带较低,外来品牌主要集中于茅五泸洋的高端酒系列,目前地产品牌市场占有率超过 50%。可见,区域地产龙头在根据地市场具有较深的护城河,省内优势明显。

江苏、安徽白酒市场对比

数据来源:公开资料整理

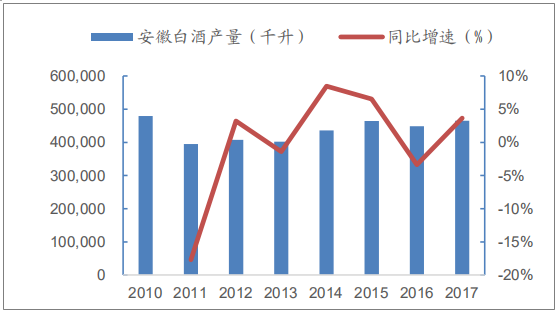

近年来人口从单向流动变为双向流动的迹象显著。以地产酒企业数最多的安徽省为例,其是白酒生产大省和消费大省,安徽白酒总产量常年保持全国各省排名前 10 名,名副其实的产酒大省,古井贡酒、口子窖、迎驾贡酒三大地产名酒在省内知名度和认可度较高,在安徽省内具有稳定的消费群体基础。根据安徽省统计局数据显示,2017 年全省常住人口总数常住人口总数 6254.8 万人,比上年增加 59.3 万人,全国排名第三。据悉 2013 年,安徽省首次出现外出人口回流现象,今年已连续第五年持续回流,安徽省人口迁移已步入“外出人口持续回流”的新时期,省内 80 后超过 70 后成为白酒消费主力。

安徽省白酒年产量及同比增速

数据来源:公开资料整理

安徽省常住人口及同比增速

数据来源:公开资料整理

安徽地产酒主要集中在皖北,而外来品牌则主要从皖南进入省内,其中地产酒表现较为强势,古井、口子等七大地产酒合计市占率接近 50%。财富效应和消费升级共同推动安徽白酒消费市场扩容,17 年安徽白酒市场容量已达到 250 亿左右。河北省人口众多超过 7000 万,是一个白酒消费大省,市场容量可以达到 150 亿-200 亿左右。因地理位置原因,中间又夹着北京、天津两个影响力巨大的城市。因此,河北市场可以分为三大板块,北部以板城烧锅和山庄老酒为代表;中部则是各大名酒竞争激烈的区域,例如泸州老窖、洋河、郎酒等;南部则是以衡水老白干为主。2017 年新疆白酒市场规模约 38 亿元,伊力特占比约为 40%,疆内位居第一, 疆内竞争对手肖尔布拉克、古城、白杨等酒企实力有限。牛栏山和老村长是主要的全国性低端白酒企业。目前年老村长销售额已经达到 60 多亿,量级与牛栏山产品不相上下。其他的品牌主要是红星二锅头、龙江家园,以及地方性的低端酒品牌。

随着高端白酒普遍提价至千元以上价位,留下了不少中间价格带。地产白酒价格不再局限在 20-50、60-90 元区间,有了更多调整空间。同时今年白酒行业人力、原料、包装等制造成本的上涨,也催化了地产白酒做价格调整。古井贡酒主力产品于 2018 年 5 月 9 日起提价,古井方面献礼版每箱(规格 1 X 4)上调20 元、古 5 每箱上调 40 元、古 8 每箱上调 80 元、古 16 每箱上调 240 元。随后口子窖等酒企都有提价举措,口子窖 5 年上调 10 元/瓶,口子窖 6 年上调 10元/瓶,口子窖 10 年上调 30 元/瓶,口子窖 20 年上调 30 元/瓶。

地产主流白酒所处价格带是以 80-300 为主力,这一价格带存在明显的且持续的消费升级,表现为价格升级,同时大众消费群体数量毕竟庞大,因此地产酒的需求会长期存在,但内部会有分化。缺乏规模优势的小酒厂将加速淘汰,即使是成规模的上市酒企也可能面临持续下滑的困境(金种子酒等),而牛栏山销量却加速增长,看好未来这种具备高性价比优势的大单品继续全国化扩张,收割地方小品牌市场份额。

安徽省内白酒市场份额

数据来源:公开资料整理

安徽省白酒消费升级,使得龙头品牌份额不断提升,品牌和价格带弱势的企业如金种子酒,份额持续下降。

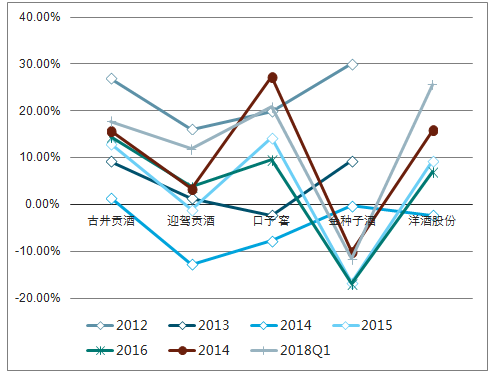

古井贡酒在13-17年收入增速都是15%以下,今年就基本上到了18%,二季度还会继续上升,二季度收入应该是30%增速的高水平。口子窖在去年已经有所表现,尤其是去年四季度和今年一季度都维持了一个较高增速。洋河也很明显,收入增速从15%以下上升至25%,今年全年预期是25%

安徽主要白酒上市公司收入增速比较

数据来源:公开资料整理

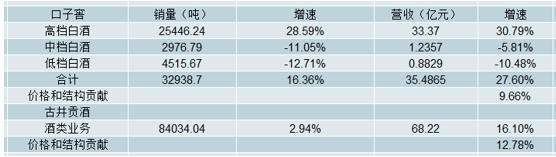

古井贡酒 2017年销量增长2.94%,收入增长16.1%,即结构优化和提价贡献占比很高。口子窖2017年销量增长16.4%,收入增长27.6%,均价上移贡献也很明显。

口子窖和古井贡酒销量及增速

数据来源:公开资料整理

口子窖和古井贡酒营收及增速

数据来源:公开资料整理

口子窖和古井贡酒的价格和结构贡献

数据来源:公开资料整理

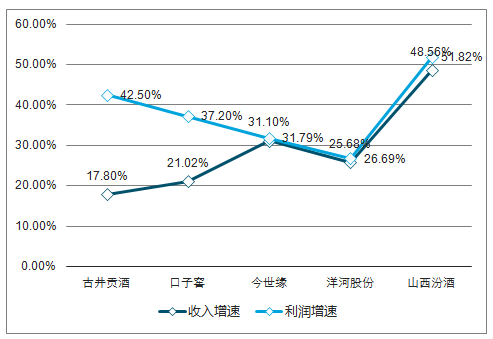

2017年部分白酒的收入和利润增速

数据来源:公开资料整理

20181Q部分白酒的收入和利润增速

数据来源:公开资料整理

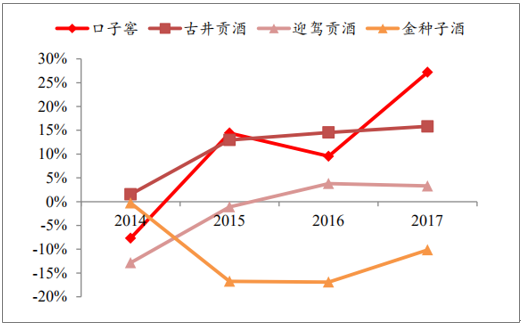

安徽省内,以 100 元以上中高端产品为主的古井贡和口子窖 2017 年省内增速分别高达 20%、31%,高于以低端产品为主的迎驾贡酒和金种子酒。同时,口子窖、迎驾贡等酒企自身高端产品占比也在不断提升

安徽地产品牌省内营收规模增长显著(亿)

数据来源:公开资料整理

安徽地产品牌省内营收占比持续提升(%)

数据来源:公开资料整理

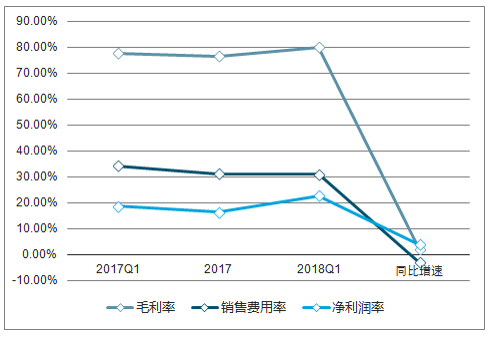

古井贡酒毛利率、销售费用率及净利润率走势

数据来源:公开资料整理

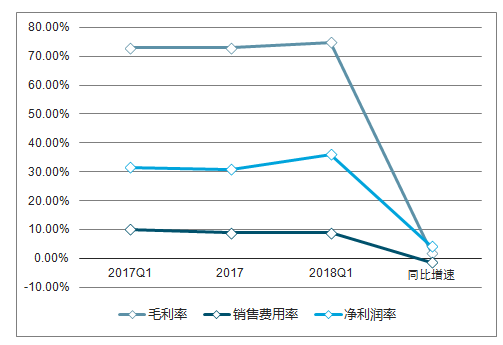

口子窖毛利率、销售费用率及净利润率走势

数据来源:公开资料整理

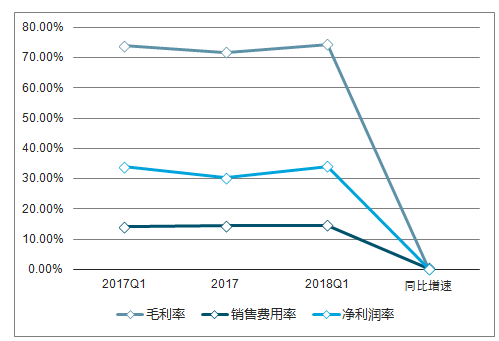

今世缘 毛利率、销售费用率及净利润率走势

数据来源:公开资料整理

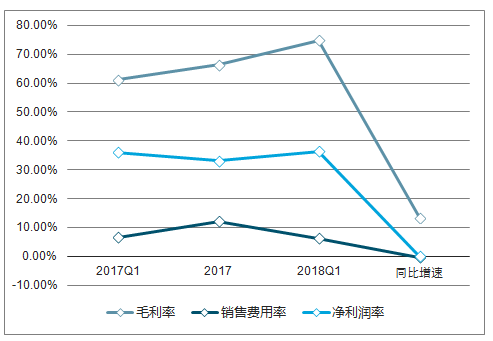

洋河股份毛利率、销售费用率及净利润率走势

数据来源:公开资料整理

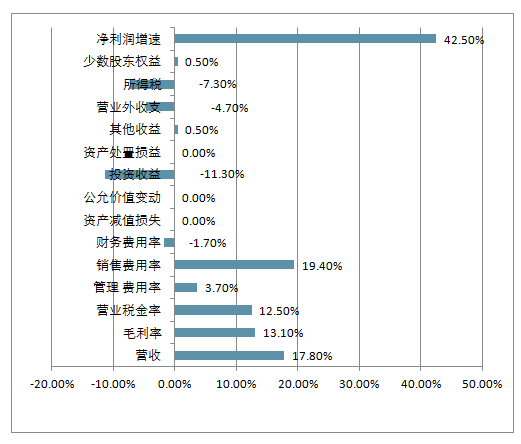

古井20181Q净利润增速贡献拆分

数据来源:公开资料整理

2、徽酒市场格局情况分析

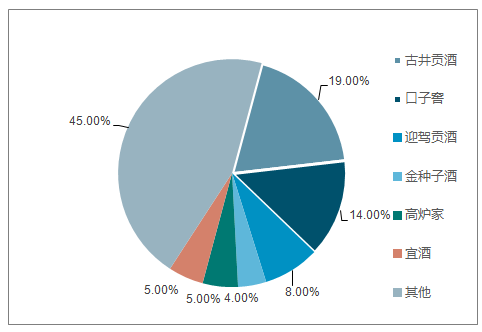

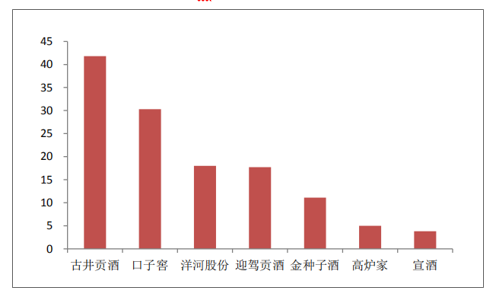

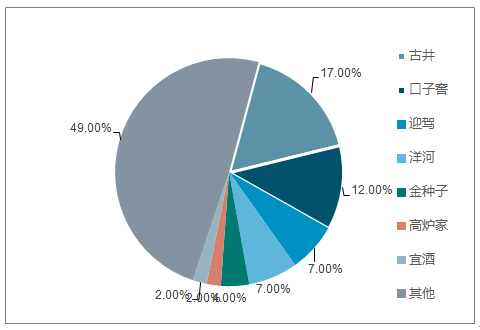

• 目前安徽白酒市场规模约250亿元,省内市场10亿元规模以上企业大约有5家。2017年古井贡酒、口子窖、洋河、迎驾贡酒、金种子酒在省内白酒市场份额分别为:17%、12%、7%、7%、4%,除金种子酒基本在省内销售外,其他三家均有拓展省外市场

2017年安徽白酒品牌省内收入规

数据来源:公开资料整理

安徽白酒市场各大品牌收入占比

数据来源:公开资料整理

中高端白酒格局趋于稳定,双寡头优势显现。目前安徽白酒消费主流价格带集中在80-150元,占比达到65%,产品主要被古井年份原浆献礼/5年、口子窖5年/6年、海之蓝、迎驾洞藏6年所占据。坐拥本土优势的古井贡酒和口子窖,大单品系列在省内消费者中认可度高,且渠道力居徽酒前列,稳居省内中高端市场前两位

3、徽酒价格情况分析

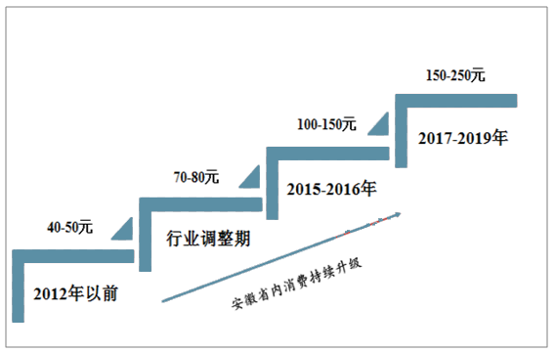

安徽白酒价位演变历程:徽酒的核心单品生命周期很长,50-100元价位的升级周期接近10年,长期来看消费档次基本与收入水平的提升相匹配,省会合肥的主流价格领先地级市及县城。从宴席用酒来看,05-12年合肥用酒价位在40-80元,13-15年上升到130元的古井5年、口子窖6年等,16年古井8年、口子窖10年开始逐步普及;同期地级市及县城消费档次相应低一级

安徽省白酒消费升级历程

数据来源:公开资料整理

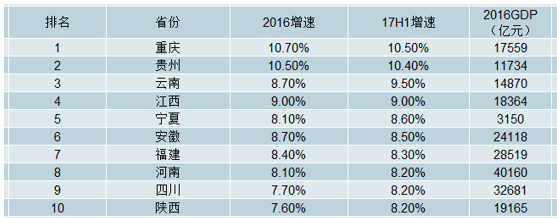

省内经济强劲+人口回流,驱动徽酒加速消费升级。1)强劲经济支撑:近3年省内GDP增速均在8.5%以上,稳居全国前6位,是白酒消费大省中经济增速最快的;城镇居民可支配收入增速均在8.0%以上,明显高于全国平均水平。2)人口持续净流入:近5年安徽人口保持净流入趋势,一线城市外出工作的居民逐步回归本地生活,更强购买力带动省内白酒消费档次的升级

安徽省GDP增速居全国前列

数据来源:公开资料整理

二、徽酒未来发展趋势分析

1、徽酒未来消费趋势

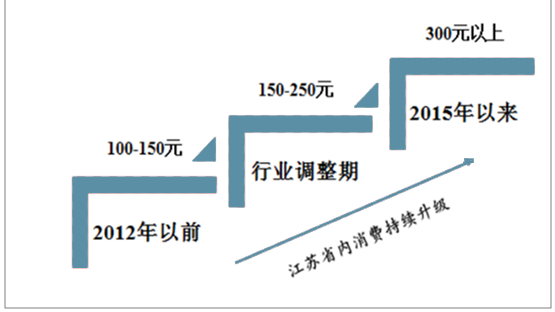

徽酒消费升级离天花板尚早,未来3年安徽白酒主流价位有望站上200元。2017年起,古井口子窖加大200元价位产品的营销推广,徽酒该价位结构升级趋势加速显现,古井8年增速45%,口子窖10年增速50%。300元以下市场双寡头垄断格局稳固,短期省内消费升级尚无天花板。对比江苏白酒消费历程,未来3年安徽主流消费价位有望逐步站稳200元,古井和口子窖相应价位产品有望迎来爆发增长

江苏白酒消费升级趋势

数据来源:公开资料整理

未来3年安徽白酒消费升级将站上200元

数据来源:公开资料整理

2、徽酒未来成长性

•徽酒分化增长趋势愈加凸显,龙头市场份额加快提升。“东不入皖”显示省内进入壁垒极高,而靠渠道推力发展的本土迎驾和金种子酒逐步丧失优势,近3年迎驾收入几乎没增长,金种子酒更是持续下滑,众多小型地产酒品牌正在加速淘汰出局,淮北几家小酒厂已彻底停止营业。古井和口子窖充分受益消费升级,目前CR2不足30%,相比其他省份龙头仍有较大差距,未来市场份额提升空间充足。

徽酒分化增长趋势愈加凸显 龙

数据来源:公开资料整理

头市占率明显低于其他省份

数据来源:公开资料整理

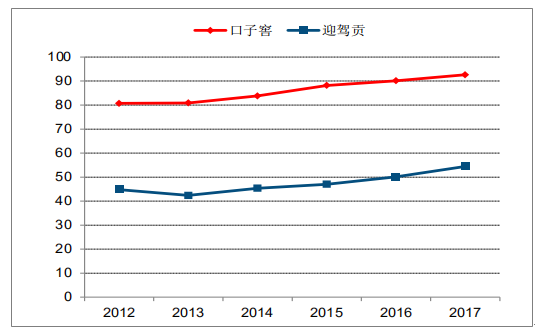

3、徽酒省外发展潜力

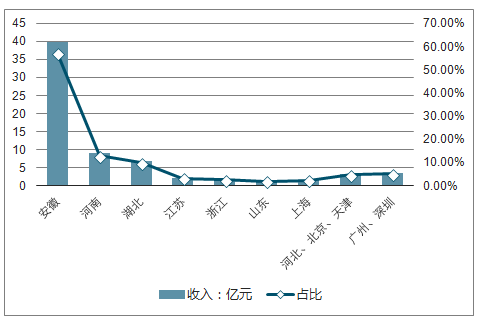

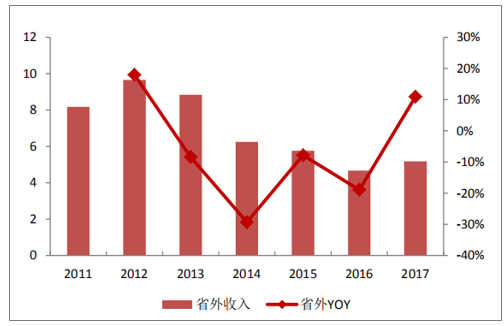

大,口子窖经过充分调整,2017年省外增速回升至10%以上,18Q1增速加快至34%,未来回归历史高点9亿可期。从长期视角来看,古井的深度分销模式更适合扩张,目前省外收入已接近30亿元,机制优化有望助推省外增速逐步加快,未来成长潜力更大

2017年古井各省份市收入分布

数据来源:公开资料整理

口子窖省外收入回归双位数增

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)