精装修模式起源于上世纪六十年代的瑞典,随后欧美日等发达国家纷纷跟进。由于各国人文与生活习俗不同,发展至今,特征各异。在美国,精装住宅以公寓为主,装修部品部件已实现“标准化、系列化、通用化”,业主可通过产品目录购买所需部品部件,进行DIY装修,整个装修过程业主的参与度很高。在以德国、法国为代表的欧洲,业主通常不太注重厨卫以外空间的硬装,追求精美而有个性化的软装,喜欢通过摆件、窗帘、桌布、餐具等装饰赋予住宅个性化的美感。在日本,当时住房紧缺的局面形成了住宅一体化流水线式生产模式,地面、墙面、浴缸、马桶、橱柜等皆由完整部件组合而成,住宅建设与装修实现了工厂化、标准化、装配化生产与组装,效率大幅提升。

相较欧美日等发达国家,我国精装修住宅起步较晚,直至1999年才首次推出一次性装修或菜单式装修模式,提出要通过普及全装修,减少资源浪费与环境污染;2006年起,随着房地产市场爆发,全国性地产开发商高速成长,建筑业发展“十二五”规划推出,精装房开始步入发展期;2013年起,各地政府先后出台精装修推广政策,加速精装修住宅建设落地;2016年起,更多省市及地方政府相继推出范围精准、目标明确的精装修政策,建筑业发展“十三五”规划更是明确提出到2020年,我国新开工全装修成品住宅面积要达30%,一举将我国精装修建设推入爆发期,各地区精装修普及率加速提升。

我国精装修房重大政策梳理

时间 | 政策内容 |

1999年 | 建设部发布《关于推进住宅产业现代化提高住宅质量的若干意见》,首次提出一次性装修概念。 |

2002年 | 建设部颁布《商品住宅装修一次到位实施细则》,提出在全国推广住宅商品房精装修。 |

2008年 | 住房和城乡建设部发布《关于进一步加强住宅装饰装修管理的通知》,鼓励新建商品住宅一次装修到位或菜单式装修模式,要求各地根据实际情况,科学规划,分步实施,逐步取消毛坯房,直接向消费者提供全装修成品房的目标。 |

2011年 | 住房和城乡建设部颁布《建筑业“十于五”规划》,提出鼓励和推动新建保障性住房和商品住宅菜单式全装修交房。 |

2016年 | 《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》发布,确定了我国“十三五”期间建筑产业化的总体发展目标:要求发展新型建造方式,大力推广装配式建筑,力争用10年左右时间,使装配式建筑占新建建筑的比例达到30%。 |

2017年 | 《建筑业“十三五”规划》和《装配式建筑评价标准》明确指出,2020年新开工全装修成品住宅面积达到30%,装配式建筑面积占新建建筑面积比例达到15%,且装配式建筑必须全装修交付。 |

资料来源:智研咨询整理

住宅精装修的周期与房地产业的发展周期较为契合,随着房地产行业的上升而发展,回落而下调。而公共建筑装饰工程波动并不明显,该特点是由公共建筑装饰工程的行业特点决定的。一般宾馆饭店、写字楼的精装修周期是 6-8 年,而娱乐场所、商务用房的精装修周期还会更短。整体而言,精装修行业无明显的季节性,同时精装修周期的缩短给我国精装修行业提供了可观的市场规模增长空间。

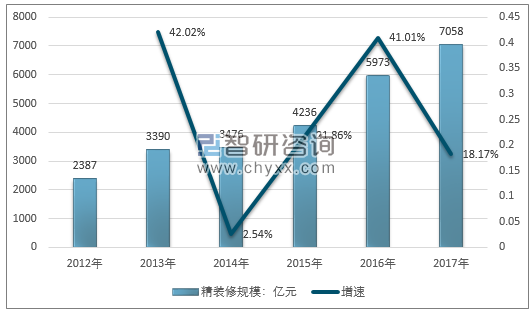

根据数据显示,2017年我国精装修市场规模为7058亿元,较2016年的5973亿元增长18.17%。

2012-2017年我国精装修市场规模走势图

资料来源:智研咨询整理

市场对精装修工程的安全、节能、环保、低碳、减排、科技创新和进步的要求越来越高。同时,我国精装修企业在设计理念、施工工艺、材料运用和施工技术等方面有了很大进步,在工程质量水平、文化品位、环保水平有了很大提高,使行业发展模式由粗放型发展向集约型发展转变,由依靠简单的扩大规模转向依靠科技进步和技术创新,提高工程质量,使行业走上可持续发展的轨道,为具有品牌和客户优势、施工技术水平较高、工程质量可靠的精装修企业提供了更为广阔的发展空间。

从下游商品房市场发展来看,我国精装修市场新增空间以及单套精装修空间都表现出良好的增长趋势。2017年我国商品住宅投资金额为75147.88亿元,2018年1-10月我国商品住宅投资金额为70369.92亿元,投资规模同比增长13.7%。

2012-2018年10月我国商品住宅投资金额走势

资料来源:国家统计局、智研咨询整理

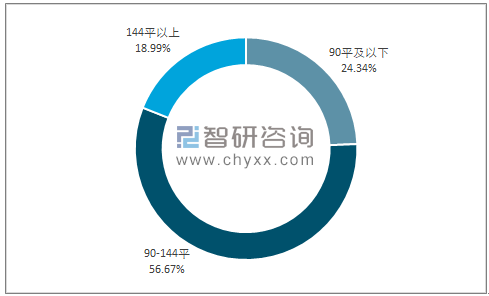

2018年1-10月我国90平及以下住宅投资规模为17127.37亿元,投资占比为24.34%;90-144平(不含90平)住宅投资规模为39879.92亿元;投资占比为56.67%; 144平以上住宅投资规模为13362.63亿元;投资占比为18.99%。

2012-2018年10月我国住宅投资规模结构分析

资料来源:国家统计局、智研咨询整理

根据智研咨询发布的《2018-2024年中国精装修行业发展现状分析及市场前景预测报告》数据显示:90-144平方米的住宅投资占比明显增加,2018年1-10月,90-144平方米的住宅投资规模39879.92亿元,占比56.67%。同时,144平方米以上住宅投资规模也呈现出稳步上升的趋势,而90平及以下住宅投资在2016年增速放缓,2017年开始出现下降趋势,2018年前10月,90平及以下住宅投资17127.37亿元,占比下降至24.34%。

2018年1-10月我国住宅投资规模分布格局

资料来源:国家统计局、智研咨询整理

住宅投资情况明显的反映出我国90平以上的住宅市场热度更高并且呈现出上升趋势,这有利于精装修行业市场在单套房屋精装修时提供更可观的发展空间,以此提升市场利润。

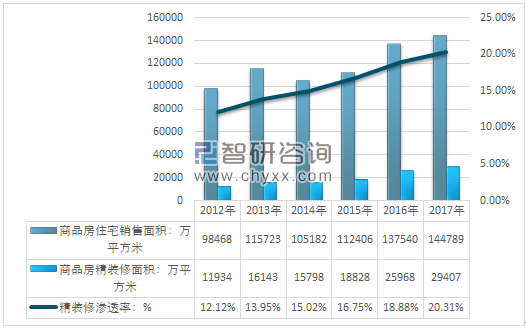

2017年我国商品房住宅销售面积约144789万平方米,国内精装修商品住宅渗透率约20.31%,国内商品房精装修面积规模约29407万平方米。

2012-2017年中国精装修行业需求市场情况

资料来源:智研咨询整理

2017年有超60%的开发商的住宅精装修率低于40%,精装修率高于70%的占比18.49%,相较欧美平均超80%的精装修效率,仍有很大提升空间。另外,通过实行精装修,有32.19%的开发商增收超1亿元,其中,增收超5亿元的占比达14.38%,印证了若资源充足,开发商的确有动力提升项目的精装修房占比。

如万科地产、恒大地产等国内主流房地产开发商也已经在这一领域拔得头筹。除了传统的房地产开发商之外,部分以公共装饰为主以及家庭散装的企业也积极开展批量精装修业务。但是,批量精装修行业的业务模式为典型的B-B,进入壁垒高以及标准化程度高这两大特点使得批量精装修行业只能由具有资质的大型建筑装饰企业所承接,中小企业的生存能力较弱。

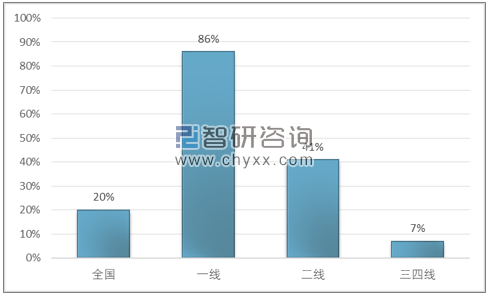

2017年精装修行业市场集中度情况

资料来源:智研咨询整理

目前,我国一线城市精装修行业市场发展相对较为成熟,行业集中度高,预计随着精装修市场逐步下沉,二三四线城市精装修市场将会持续发力,尤其在三、四线城市,可发展空间非常广阔。

从长远看,精装房可能会是发展的趋势,但房企统一的装修,并不能满足业主多变的需求。所以,家装公司目前的困难,必然是暂时的,而解决办法,就是转变以往粗放的经营模式,背后的落地服务、资金压力以及满足个性化家居需求等方面的问题依然有待解决。而一旦具备了强大的系统生产能力、落地对接能力以及价格优势,精装房对于家居企业来说将是一次绝好的机会。

精装修行业的发展具有以下两个要点

1、人才是企业生存和发展的根本,人才队伍的建设,尤其是核心技术人员 和管理人才的加盟,对公司提高竞争力和未来发展起着重要作用。公司目前研发 人员、高端技术人才仍有不足。待公司成功上市后,将着重人才的培养和引进, 形成激励机制,引进人才、留住人才,从而形成强大的人才队伍,提高公司竞争 能力。

2、精装修企业务具有资金密集型的特点,尤其是承揽一些大型的工程项 目时往往需要大量的资金作为保障。资金短缺已经成为限制企业业务规模进一步扩大、盈利水平进一步提高的瓶颈之一。

因此未来精装修行业的发展将进行分化:

1、传统精装修领域,人才储备丰富、资金雄厚的大型公司,将继续扩大发展规模,出现强者恒强的态势,总体行业集中度将进一步提高。

2、在市场需求增长的背景下,小型公司在细分领域仍然充满着发展机会。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国精装修行业市场分析预测及发展战略研究报告

《2026-2032年中国精装修行业市场分析预测及发展战略研究报告》共十四章,包含2026-2032年精装修行业投资机会与风险,精装修行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国房地产精装修行业发展规模、质量管理举措及行业发展趋势分析:逐步走向产业化、规范化与科学化[图]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中国纯电动多功能抑尘车区域上牌量分析:河南省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)