1、人造板与三大细分板种简介

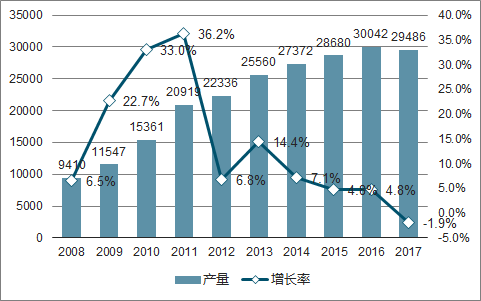

中国是人造板生产大国,根据数据,2017 年全国生产人造板产量达到 2.9486亿立方米,比上年下降1.9%,产值约6,617亿元,比上年增长 2.1%,消费量约 2.9143亿立方米,比上年增长3.4%,过去 10 年人造板产量增速接近 12.8%,消费量增速接近 14.3%。总体而言,目前行业发展处于低速调整、转型升级的关键时期,转变发展方式、优化产业结构、实现供需平衡将成为中国人造板产业的发展主线。

2008-2017 年中国人造板产量与增长率

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人造板制造行业市场供需预测及发展趋势研究报告》

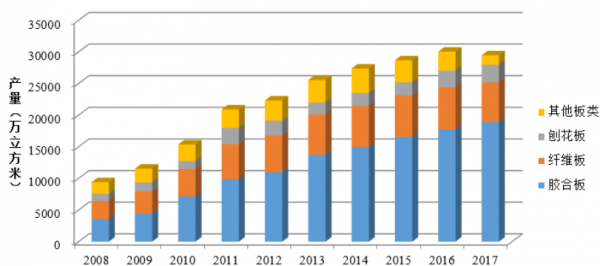

按照原料及生产工艺不同,人造板可分为纤维板、胶合板、刨花板、细木工板等品种,其中纤维板、胶合板、刨花板为市场三大主流人造板, 2011 年至 2017 年,每年合计产量占人造板总产量均在 85%以上。

2008-2017年人造板不同板种产量

数据来源:公开资料整理

2、行业供求状况

(1)供给放缓,进入平衡发展期

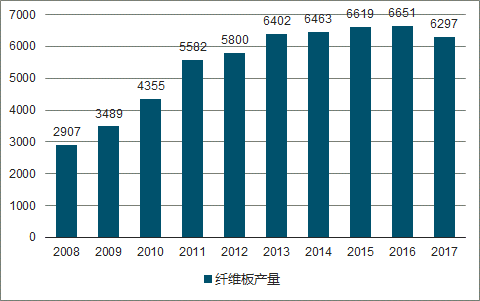

中国是世界纤维板生产第一大国。2017 年全国纤维板产量 6,297 万立方米,占全国人造板比重 21.4%,产值约 1,012 亿元。从时间轴来看, 2008 年至 2011 年,纤维板生产由于技术逐渐成熟及下游市场需求旺盛进入快速增长期,复合增长率达到 24.14%,从 2012 年开始产量增速放缓,逐渐告别高增长时代,行业进入结构调整期,落后产能逐步淘汰,供求关系趋于平衡。

2008-2017 年全国纤维板产量

数据来源:公开资料整理

(2)产能分布呈现区域集中特征,华东产量居首

原材料及终端市场的分布是影响纤维板生产企业选址的主要因素。纤维板及其原材料的销售及采购均存在一定的经济运输半径,因此原材料资源丰富、下游产业分布集中的东部及南部区域成为了纤维板产能集中地。

2017 年,华东地区纤维板产量占全国总产量的 47.0%,系纤维板最大的生产区域,华东地区主要生产省份为山东省(21.6%)、江苏省(12.8%)以及安徽省(6.3%)。

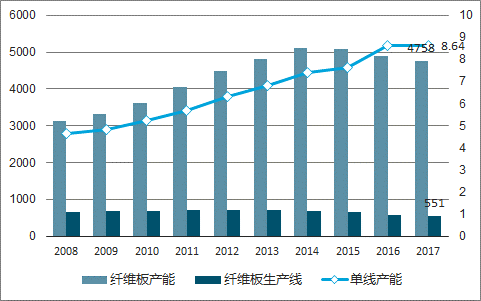

(3)自动化生产程度相对较高,呈现规模效应

相对胶合板和刨花板而言,由于纤维板生产发展较早、技术相对成熟,纤维板行业的自动化程度相对较高。数据显示,随着我国纤维板生产制造设备的自动化程度提高,2017 年,纤维板制造企业的年平均产能已达 10 万立方米。同时,单条纤维板生产线的平均产能也由 2008 年的 4.65 万立方米/年增长至 2017 年的 8.64 万立方米/年,呈现较为明显的规模经济效应。

纤维板单线生产能力

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国人造板行业市场需求分析及未来前景规划报告

《2023-2029年中国人造板行业市场需求分析及未来前景规划报告》共九章,包含人造板所属行业财务状况综合评价,人造板行业重点企业财务状况,人造板行业银行信贷建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国人造板行业产业链情况分析:产量不断扩张[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国人造板行业重点企业分析:丰林集团VS正源股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国人造板市场供需现状及市场竞争格局分析:人造板总产量达3.11亿立方米[图]](http://img.chyxx.com/2022/01/N11286N1FA_m.jpg?x-oss-process=style/w320)

![2020年中国人造板产业规模及重点企业对比分析:大亚圣象优势明显[图]](http://img.chyxx.com/2021/12/89128Z0KQD_m.jpg?x-oss-process=style/w320)