全球半导体行业将在物联网、人工智能、5G和量子技术应用领域迎来更多的增长,终端市场正在经历越来越多样化和分布式特征,比如智能汽车、智能城市、智能医疗和AR/VR等等。

从封装平台来看,半导体封装技术经历了从DIP(导线架)到WB(焊线正装)到FlipChip(倒装)再到WLP(晶圆级封装)的发展过程。除了封装平台的升级外,还有POP/Sip/TSV等立体式先进封装的发展。我们将DIP和WB以外的倒装、晶圆级封装以及POP/Sip/TSV等立体式封装都称为先进封装。

先进封装主导解决计算和通信领域的高端逻辑器件和存储需求,并进一步渗透至高端消费类、移动领域的模拟和射频市场,同时还将“剑指”不断增长的汽车和工业细分市场。

根据数据,预计到2022年OSAT封测总市场规模年复合增长率为5%,先进封测年复合增长率为9%,传统打线封装年复合增长率为1.6%,先进封装成为半导体封测市场成长的持续驱动力。2020年先进封装市场规模达193亿美金,将超过传统打线封装市场。

全球半导体封测市场规模预测(单位:亿美元)

- | 2017 | 2018E | 2019E | 2020E |

Fan-inWLP | 35 | 41 | 47 | 58 |

Fan-outWLP | 9 | 20 | 21 | 30 |

FlipChip | 225 | 248 | 260 | 272 |

EmbeddedDie | 1 | 2 | 4 | 5 |

2.5D/3D | 4 | 9 | 12 | 14 |

先进封测合计(IDM+OSAT) | 274 | 322 | 344 | 379 |

YOY | - | 17.2% | 7.0% | 10.0% |

OSAT先进封测 | 146 | 164 | 175 | 193 |

yoy | - | 13.0% | 6.5% | 10.1% |

OSAT打线封测 | 177 | 181 | 187 | 188 |

yoy | - | 2.0% | 3.3% | 0.6% |

OSAT封测合计 | 323 | 345 | 362 | 381 |

yoy | - | 7.0% | 4.8% | 5.2% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国半导体封装用引线框架市场运营态势分析与投资趋势报告》

对于Fan-out和Sip先进封装是趋势,苹果在芯片升级上所做的努力给出了答案,但由于长电科技和日月光eWLB产能利用率均不高,大客户议价能力强,导致eWLB营收和盈利能力表现均不如预期。SiP的核心优势在于其异构集成(heterogeneousintegration)的能力。一般情况下,传统的SoC只集成逻辑系统,同时也面临着不同元器件材料、IC工艺不同的限制,其设计难度较大,自由度也较为有限。SiP则从封装的立场出发,可以对不同芯片进行并排或叠加的封装方式,将多个具有不同功能的有源电子元件与可选无源器件,以及诸如MEMS或者光学器件等其他器件优先组装到一起,实现具有一定功能的单个标准封装件。SiP不仅可以有着远高于SoC的设计灵活性和器件兼容性,同时还具有系统成本低、体积因数小、功耗低、研发难度低、产品上市周期短等优势。

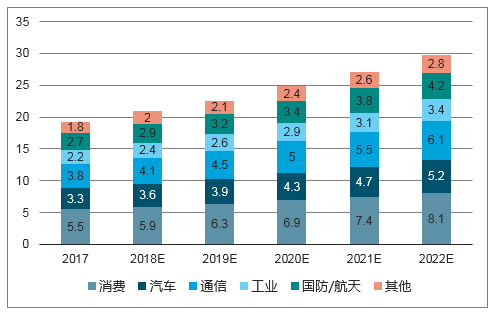

在MorethanMoore的潮流下,SiP相比SoC显然能够更好地迎合更为复杂多样的下游需求,因此未来有成为主流的趋势。根据预测,未来SiP市场将迎来消费、汽车、通信、工业等板块的同步增长,预计整个SiP市场规模在2022年达到300亿美元,2017-2022年年复合增长率达9.23%。

SiP按下游细分应用市场规模分析

数据来源:公开资料整理

封装行业两大趋势,一看行业本身的增长,下游应用的拓展,先进封装的升级;二看国产化的大趋势,这使得大陆OSAT封装行业的发展还叠加了国产化的红利。

2018年上半年受高端智能手机成长趋缓与晶圆涨价影响,除了晶圆代工领域同比增速不如去年同期外,封测行业也受影响,预估上半年全球封测产业产值为251.5亿美元,同比增长1.4%,较去年同期9.1%的增速显著下滑;其中OSAT封测产值为133.6亿美元,同比增长1.74%。

2018年上半年全球前十大封测(OSAT)企业排名(单位:百万美元)

排名 | 公司 | 营收 | 市占率 | 同比 |

1 | 日月光 | 2605 | 19.5% | 3.4% |

2 | 安靠 | 2055 | 15.4% | 8.0% |

3 | 长电 | 1782 | 13.3% | 18.7% |

4 | 矽品 | 1338 | 10.0% | 2.8% |

5 | 力成 | 1139 | 8.5% | 31.5% |

6 | 华天 | 679 | 5.1% | 40.9% |

7 | 通富 | 533 | 4.0% | 17.2% |

8 | 联测 | 404 | 3.0% | -4.7% |

9 | 京元电 | 316 | 2.4% | 0.0% |

10 | 南茂 | 277 | 2.1% | -6.6% |

合计 | - | 10.5% | ||

数据来源:公开资料整理

2018年上半年前十大封测代厂商营收预估达111.2亿美元,同比增长10.5%,虽低于去年同期16.4%的增速,但远高于1.74%的行业增速,行业集中度仍在提升。

封装行业的发展呈现出两大趋势,一是产业向大陆转移,大陆的增速超过全球,二是成长主要来自先进封装。未来5年OSAT封测市场规模将从2017年的323亿美元上升到2022年的415亿美元,增加90多亿美元,而这增加的90多亿美金中,有78亿来自Fan-in/Fan-out/FC/2.5D/3D这类先进封装平台,而打线封装市场则是维持缓慢增长,这意味着先进封装提供了主要成长动力。

8寸晶圆厂供不应求,根据数据,截至2018年6月台湾地区主要晶圆代工产能利用率攀升至94.7%,且世界先进和联电等8寸晶圆代工厂陆续在今年1季度和2季度陆续宣布涨价。虽然到目前为止,封测行业未能有供不应求、调涨价格的行情,但从中上游8寸晶圆代工供不应求的表现来看,可以推断与8寸晶圆厂配套的中低端封测的需求会非常旺盛。

与8寸晶圆厂相对应的是,中低端封测的产能利用率和盈利能力值得期待。

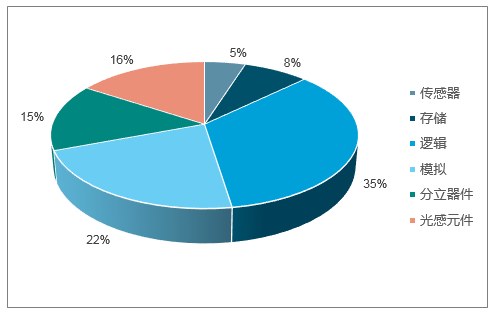

8英寸晶圆代工的强劲需求主要来源于功率器件、电源管理IC、影像传感器、指纹识别芯片和显示驱动IC等。当前8英寸晶圆产能中约47%来自于Foundry,功率分立器件约占8英寸晶圆应用的16%,IDM的模拟芯片占23%、逻辑芯片(主要为MCU、指纹识别芯片)和MEMS等占剩下的14%。

8寸晶圆厂需求市场结构分析

数据来源:公开资料整理

8寸晶圆厂涨价主要反映的模拟芯片、分立器件的旺盛需求。根据统计,2017-2021年汽车电子和工业半导体将成为IC细分市场中增速最快的两大子领域,复合增长率分别高达12.5%和8.1%。而汽车电子和工业半导体均会形成对模拟芯片和分立器件的增量需求。汽车电子尤其是提升了对MosFet和IGBT的需求,工业半导体除了模拟芯片和功率器件外,还会形成对传感器、MCU等逻辑芯片的旺盛需求。

2017-2021全球IC细分市场复合增长率

数据来源:公开资料整理

除了汽车电子和工业半导体外,无线充电市场对电源IC和MOSFET有大量需求,是未来8寸晶圆需求的一个潜在增长点。8寸晶圆厂的主要产品是模拟电路(电源IC)、功率半导体(MOSFET/IGBT)、逻辑芯片(MCU、指纹识别)、CMOS和传感器(MEMS)等产品,模拟电路和功率半导体主要采用打线封装(WireBonding)和晶圆级封装(WLCSP),并且WLCSP越来越成为技术趋势。

未来手机高性能处理器以及HPC、汽车电子的发展,必然会形成对高密度封装的需求,而在高密度封装市场,Fan-out相比FCBGA的成本、性能优势将充分展现出来,我们需要给Fan-out更多的耐心。

预计未来大客户会在手机中使用更多颗数的Sip,这与Sip在智能手机中不断渗透的趋势有关。2016年,平均每部智能手机中有2颗SiP,10%的渗透率之下,SiP手机用市场规模将达到11.2亿美元。预计到2018年,我们预计随着Sip渗透率的提升和使用颗数的增加,SiP市场规模将分别达到107亿美元。

2016-2018年全球Sip市场规模(亿美元)

- | 2016 | 2017 | 2018E |

智能手机出货量(亿) | 15.0 | 15.5 | 16.2 |

Sip渗透率 | 10% | 25% | 40% |

Sip平均使用颗数 | 2 | 3 | 5 |

Sip单价(美元) | 4 | 3.6 | 3.3 |

Sip手机用市场规模(亿美元) | 12 | 42 | 107 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国半导体封装行业市场发展规模及投资战略研判报告

《2026-2032年中国半导体封装行业市场发展规模及投资战略研判报告》共十一章,包含中国半导体封装行业SWOT,半导体封装行业重点企业竞争分析,2026-2032年中国半导体封装行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国半导体先进封装行业发展全景分析:技术正在不断演化,行业具备巨大的市场潜力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)